تصور کنید میتوانید با تلفن همراه یا کامپیوترتان وام بگیرید بدون آنکه نیاز باشد ماهها درگیر کاغذبازیهای اداری و پیدا کردن ضامن باشید، این دقیقاً همان چیزی است که به آن دیفای میگوییم. در سیستم مالی غیرمتمرکز بر بستر بلاک چین که میتوانبد بدون سختگیریهای نظارتی به خدمات مالی دسترسی داشته باشید. برای آشنایی بیشتر با این فناوری، قصد داریم در این مقاله از ایران بروکر به بررسی دیفای، کاربردها، مزایا و معایب، محصولات و خدمات، ریسکها، روشهای کسب درآمد از آن و نکات کلیدی برای انتخاب بهترین برنامههای دیفای بپردازیم.

دیفای چیست؟

دیفای مخفف واژه Decentralized Finance، به معنای امورمالی غیرمتمرکز است؛ سیستمی برای ارائه دسترسی آزاد به خدمات مالی. دیفای ابزارهای مالی سنتی را برای بازارهای ارز دیجیتال و با استفاده از بلاک چین بازآفرینی میکند. تمام خدماتی را که یک بانک به شما ارائه میدهد، در نظر بگیرید: پسانداز، وام، اعتبار و بیمه. دیفای امکان ارائه همه این خدمات را در یک محیط بدون نیاز به مجوز فراهم میکند.

```

```

دیفای در واقع زیرمجموعه صنعت ارزهای دیجیتال است. میتوان گفت بیشتر فناوریهای مهمی که اقتصاد دنیای ارزهای دیجیتال را پوشش میدهند، غیرمتمرکز هستند، چون غیرمتمرکز بودن، مشخصهای است که اکثر بلاک چینها آن را دارند. تفاوت دیفای در این بوده که بهطور خاص روی این ویژگی تمرکز کرده و با همین مشخصه ثروت شما را مدیریت میکند، بدون اینکه نیازی به مجوز نهادی داشته باشد. البته دقت کنید که بلاک چین به تنهایی نمیتواند خدمات مالی سنتی را بازآفرینی کند.

بلاک چین فقط موتوری است که نیروی دیفای را تأمین میکند. برای حرکت، باید چرخها و شاسی هم متصل باشند و این همان کاری است که دیفای انجام میدهد؛ دیفای با استفاده از اپلیکیشنهای غیرمتمرکز (dApps) تعامل با بلاک چین را آسان میکند و به شما این امکان را میدهد که ارزهای دیجیتالتان را مدیریت کرده و رشد دهید. معروفترین نمونههای آن نیز اتریوم، سولانا، ترون و کاردانو هستند.

پریمیتیوها (Primative) سرویسهای اصلیای هستند که برای تحکیم دنیای مالی غیرمتمرکز استفاده میشوند. توسعهدهندگان بر اساس این پریمیتیوها اپلیکیشینهایی طراحی میکنند تا محصولات و خدمات موردنیاز برای تعامل با دیفای را ایجاد کنند. نمونههایی از پریمیتیوهای دیفای عبارتاند از:

- MakerDAO: پروتکل آن به همه اجازه میدهد از داراییهای ارز دیجیتالشان بهعنوان وثیقه برای ضرب استیبل کوین استفاده کنند.

- Curve: پروتکلی برای مبادله استیبل کوین است.

- Compound: بستری برای وامدهی و وام گرفتن است.

- پلتفرمهای لایه دوم: مانند Yearn Finance و Pickle که بر اساس این قابلیتها ساخته شدهاند و استفاده از سرویسهای اصلی را برای کاربران آسانتر میکنند. اجازه دهید برای درک بهتر دیفای ابتدا یک مثال از تفاوت یک سیستم مالی متمرکز و غیرمتمرکز داشته باشیم.

درک مفهوم دیفای

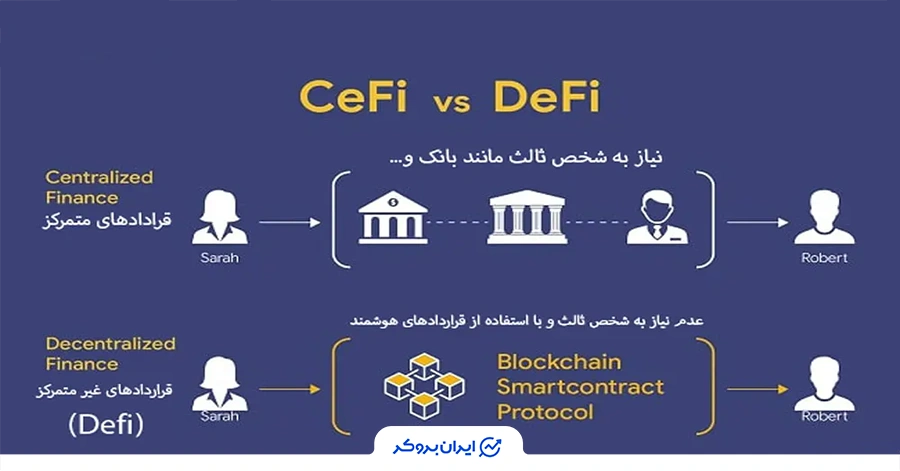

در امور مالی متمرکز، پول شما توسط بانکها یا دولتها نگهداری میشود که تمام تراکنشها و فعالیتهای مالی شما را زیر نظر دارند. سیستم مالی متمرکز مملو از اشخاص ثالثی است که جابهجایی پول بین طرفین را تسهیل کرده و هر یک برای استفاده از خدمات خود هزینه دریافت میکنند. علاوه بر دریافت هزینه، تمامی فعالیتها و تراکنشهای مالی شما زیر ذرهبین نظارتهای سختگیرانه قرار دارد.

اما در یک سیستم مالی غیرمتمرکز مانند بلاک چین، شرایط فرق دارد و هیچ مرجع یا نهاد مرکزی در این سیستم وجود ندارد و دو طرف معامله به صورت مستقیم و کاملا ناشناس به یکدیگر متصل میشوند. حال تصور کنید برای خرید یک کالا یا محصولی به طرف مقابل خود اعتماد کافی ندارید و فروشنده حاضر نمیشود که اول محصول را به شما بدهد و بعد شما هزینه محصول را پرداخت کنید. در اینجا دیفای به کمک شما میآید.

در بستر دیفای از خریدار مبلغ مورد نظر و از فروشنده محصول مورد نظر را دریافت میکند و هنگامی که هر دو طرف موارد لازم را به دیفای تحویل دادند (یا وظیفه خود در قرارداد را انجام دادند) پلتفرم دیفای معامله را انجام داده و محصول را به خریدار و پول را به فروشنده تحویل میدهد. به این صورت نیاز به شخص یا مؤسسه ثالث را به طور کامل برطرف کرده و پس از انجام معامله مورد نظر، کارمزد خود را از مبلغ معامله کسر میکند. برای آشنایی بیشتر با دیفای، اجازه دهید به سراغ کاربردهای آن برویم.

کاربرد دیفای (DEFI)

اجازه دهید برای درک و شاخت بهتر دیفای، به سراغ بررسی کاربردهای آن برویم. در واقع دیفای میتواند بهجای بانک مرکزی به شما خدمات مالی ارائه دهد. با این تفاوت که دیفای به جای استفاده از داراییهایی مانند ملک، طلا یا پسانداز بهعنوان وثیقه، از داراییهای کریپتو مثل اتریوم یا بیت کوین استفاده میکند. دیفای به شما امکان میدهد از خدمات زیر استفاده کنید:

پسانداز و استیکینگ (Saving/Staking)

کیف پولهای دیفای ابزارهایی را برای مدیریت پول در قالب اپلیکیشن موبایل یا کامپیوتر به شما ارائه داده و این امکان را به شما میدهند که داراییهای دیجیتال را در یک قرارداد هوشمند قرار دهید و در بازده توافقی سود در قالب رمزارز یا NFT را کسب کنید. در واقع شما میتوانید با استفاده از دیفای، داراییهایتان را پسانداز کرده و یا استیک کنید و سود آن را نیز دریافت نمایید.

وام گرفتن (Borrowing)

پروتکلهای وامدهی دیفای، یکی از محبوبترین و پرکاربردترین کاربردهای دیفای هستند. با استفاده از همین پلتفرمها، میتوانید در ازای پرداخت کریپتو، استیبل کوین و ارز دیجیتال قرض بگیرید. با توجه به اینکه دیفای بدون مجوز است، فقط میتوانید از ارزهای دیجیتال موجود بهعنوان وثیقه استفاده کنید و وام بگیرید، در نتیجه، بررسی اعتبار و فرمهای درخواست لازم نیست. البته این حوزه دارای ریسکهای مانند لیکویید شدن و از بین رفتن وثیقه نیز است که قبل از اقدام باید مطالعه کافی در مورد آنها داشته باشید.

ییلد فارمینگ (Yield Farming)

مثل استیکینگ یا سهامگذاری، ییلد فارمینگ هم این امکان را به شما میدهد تا با قفل کردن توکنهایی مثل اتر در قراردادهای هوشمند، سود و توکن ثانویه کسب کنید. استیکینگ غیرفعال بوده (یعنی وجه یک بار قفل میشوند) اما ییلد فارمینگ بهطور فعال دنبال بهترین سود است، بنابراین ممکن خواهد بود مجموعهای پیچیده از مراحل را شامل شود.

تأمین نقدینگی (Liquidity Provision)

کاربران دیفای میتوانند توکنها را در مارکت میکرهای خودکار مثل مارجین فای یا کامینو نگهداری کنند. هر بار که کسی بین دو توکن موجود در استخر سواپ یا مبادله کند، شما بخشی از کارمزد را دریافت میکنید. همه این خدمات به علاوه موارد دیگر مثل اعتبار، بیمه و مشتقات، توسط قراردادهای هوشمند ارائه میشود. اینها کدهایی هستند که برای انجام یک کار خاص برنامهریزی شدهاند. ممکن است این سوال برایتان پیش آید که سود بالای دیفای از کجا میآید؟ موردی که در بخش بعدی بیشتر آن را بررسی میکنیم.

سود بالای DEFI از کجا است؟

احتمالاً تاکنون متوجه شدهاید که چرا دیفای تکنولوژی بزرگی است. فناوریهای جدید در حال بازآفرینی و نوآوری بانکداری هستند. چیزی که قبلا در وال استریت امکانپذیر بود، حالا با تلفن هوشمند قابل دستیابی است. اما تکنولوژی جدید به خودی خود امکان بازدهی و سوددهی بالا از داراییها را ندارد، پس دیفای چگونه چنین بازدهی و سود بالایی را امکانپذیر میکند؟

تقاضا

هیجان بازار ارز دیجیتال و بازده و سود زیاد آن به معنای وجود تقاضای سوداگرانه زیاد است. مردم میخواهند به ارزهای دیجیتال و آن سودهای زیاد، دسترسی داشته باشند و حاضر هستند نرخهای بالایی برای وام گرفتن پرداخت کنند. اهرم یا لوریج یک محرک بزرگ برای تقاضا است؛ جایی که معاملهگران چندین برابرِ سرمایهشان را به خطر میاندازند تا سود بالاتری کسب کنند.

ارزش تصوری

پروتکلهای دیفای اقتصادهای کوچکی را با ایجاد توکنهای خود ایجاد میکنند که بهعنوان پاداش برای استیکینگ ارز دیجیتال یا ارائه نقدینگی به دست میآیند. در بازار گاوی، هر توکن دیفای جدید، بدون هیچ توجیه خاصی به جز جدید بودن و داشتن اسمی بامزه، پتانسیل افزایش ارزش زیادی را دارد.

معامله آسان آلت کوینها در دیفای

با رشد اقتصاد رمز ارزها و اکوسیستم توکنها و ارزهای دیجیتال جدید، تقاضا برای مبادله این داراییهای جدید نیز افزایش پیدا میکند. صرافیهای متمرکز باید فرآیندهای شفافی را برای افزودن جفتهای معاملاتی جدید دنبال کنند، در حالی که یک صرافی غیرمتمرکز میتواند این کار را با منطق بازارسازهای خودکار انجام دهد. این یعنی یک اقتصاد دارایی از ایجاد توکن، کشت و معامله وجود دارد که کارمزدهایی پشت همه آنها به دست میآید. البته با وجود سودهای بالا، معایبی نیز دارد که آشنایی با آنها حائز اهمیت است.

معایب دیفای

دیفای نیز مانند هر پلتفرم دیگری معایب و ریسکهای خاص خود را دارد. از این رو آشنایی و آگاهی از آنها به کاربران و سرمایهگذاران کمک میکند تا با احتیاط بیشتری در این مسیر قدم برداشته و امنیت داراییهای خود را افزایش دهند.

- عدم قطعیت: اگر بلاک چین میزبان پروژه DeFi ناپایدار باشد، پروژه به طور خودکار این بیثباتی یا نقص را از بلاک چین میزبان به ارث میبرد. بلاک چین اتریوم هنوز دستخوش تغییرات زیادی است، بهعنوان مثال اشتباهاتی که هنگام انتقال از PoW به سیستم جدید آپدیت اتریوم 2 (Eth 2.0 PoS) انجام میشود، میتواند در کنار مزایایی که قرار است به آن اضافه شود، خطرات جدیدی را برای پروژههای DeFi ایجاد کند.

- مقیاس پذیری: یکی دیگر از مشکلات بزرگ پروژههای DeFi، مقیاس پذیری بلاک چین میزبان است. دو مشکل عمده از مساله مقیاس پذیری ناشی میشود: اول اینکه تأیید تراکنشها زمان زیادی میبرد و دومین مورد نیز تراکنشها در مواقع شلوغ بسیار گران هستند و گس (Gas) شبکه افزایش پیدا میکند.

- وجود مشکلات در کدهای توسعهدهنده: آسیبپذیری قراردادهای هوشمند منبع اصلی مشکلات بسیاری از پروژههای DeFi است. اگر کوچکترین نقصی در کد قرارداد هوشمند وجود داشته باشد، میتواند منجر به از دست رفتن سرمایههای زیادی شود.

- نقدینگی کم: نقدینگی را میتوان بهعنوان یکی از مهمترین عوامل پروژههای مبتنی بر پلتفرم DeFi و پروتکلهای بلاک چین در نظر گرفت. کل ارزش قفل شده در DeFi تا اکتبر 2020 بیش از 12.5 میلیارد دلار است. این یک قطره در اقیانوس سرمایههای در گردش سیستمهای مالی سنتی و متمرکز محسوب میشود.

- نداشتن بیمه و تضمین: بیمه از سرمایهگذاران در صورت هک یا سایر فعالیتهای تقلبی محافظت میکند. بیمه نقش بسیار مهمی در تامین سیستمهای مالی متمرکز دارد در حالی که در DeFi این مورد هنوز به طور جدی بررسی و اجرا نشده است.

مزایا دیفای

با وجود معایب و ریسکهای تعریف شده در بخش قبل، دیفای مزایایی دارد که این پلتفرمها را بسیار جذاب کرده و کاربران زیادی را به سمت آن جذب کرده است.

- بدون مجوز بودن: در این سیستم هیچ نهاد مرکزی یا ناظر، مدیریت امور را در اختیار ندارد و عموم مردم میتوانند آزادانه و بدون دریافت مجوز خاصی، در این شبکه مشارکت کنند و از امکانات و خدمات آن بهره ببرند.

- متن باز بودن: تمام جزئیاتی که در این قراردادها و امورمالی هوشمند اتفاق میافتد باید به صورت کاملا شفاف در اختیار عموم مردم باشد و هرکسی میتواند اتفاقات و جزئیات این پلتفرمها را مشاهده کند.

- حذف خطای انسانی: به لطف قراردادهای هوشمند، خطاهای انسانی روزانه از فرآیند معاملات حذف میشود. مگر اینکه خود قراردادها بد نوشته شده باشند.

- یک سیستم سالمتر: پاندمی ویروس کرونا نشان داد که سیستمهای مالی سنتی (CeFi) در برابر شوک های جهانی بسیار آسیب پذیر هستند. این به این دلیل بوده که سیستمهای مالی متمرکز مبتنی بر تماس مستقیم بین افراد است.

- ذخیره توزیع شده اطلاعات: تمام اطلاعات، تراکنشها و به طور کلی هرگونه دیتا در این محصول باید در یک بستر توزیع شده ذخیره شود و بدون هیچ مرجع مرکزی فعالیت کند.

- کنترل اطلاعات: کنترل دارایی و اطلاعات هر کاربر کاملا به عهده خود خواهد بود و کاربر میتواند بدون واسطه یا هر نهاد نظارتی به محصولات و خدمات مالی غیرمتمرکز وصل شده و از آن استفاده نماید.

محصولات و خدمات امور مالی غیرمتمرکز (Defi)

امروزه بسیاری از پلتفرمها و سیستمها از Defi برای شروع و راهاندازی کسب و کار و خدمات خود استفاده میکنند. در واقع این فناوری جدید را میتوان پایه و اساس بسیاری از پلتفرمها دانست؛ پلتفرمها و محصولاتی محبوب که شاید با برخی از آنها آشنا باشید و یا نام برخی دیگر را تا بهحال نشنیده باشید. اجازه دهید در ادامه آنها را معرفی کنیم.

صرافی های غیرمتمرکز (DEX)

یکی از مهمترین و کارآمدترین محصولات فناوری دیفای، راهاندازی و پشتیبانی از صرافیهای غیرمتمرکز است. تمام صرافیهای مشهور و معروف مانند یونی سواپ و پنکیک سواپ که میزان سرمایه قفل شده (TVL) بسیار زیادی در خود دارند با استفاده از فناوری Defi فعالیت میکنند.

این صرافیها به کاربران کمک میکنند تا مبادلات توکن و بسیاری از معاملات مربوط به حوزه ارزهای دیجیتال را بدون واسطه و بدون نیاز به احراز هویت انجام دهند.

بیشتر بخوانید: تفاوت سیستمهای متمرکز و غیر متمرکز

بازارساز خودکار (AMM)

AMMها همان صرافیهای غیرمتمرکز هستند با یک تفاوت مهم، پلتفرمهای DEX از دفترهای سفارش (Order Book) برای قیمتگذاری استفاده میکنند، در حالی که یک پلتفرم AMM از یک فرمول ریاضی ویژه برای قیمتگذاری داراییها استفاده میکند و نقدینگی از ارائهدهندگان نقدینگی تامین میشود که معمولاً بهعنوان پاداش، توکنهای خاصی را به دست میآورند، نه اینکه نیاز به حضور افراد و ثبت معاملات داشته باشند.

توکن غیر قابل تعویض (NFT)

NFT ها یا توکنهای غیرقابل تعویض، یک پدیده جدید در فضای رمزنگاری هستند که کاربردهای زیادی مانند شناسایی، هنر، مالکیت دیجیتال، بازی، کلکسیون، ورزش، رسانه و سرگرمی و املاک دارند. پایه و اساس پلتفرمهای خرید و فروش توکنهای غیرقابل تعویض بر فناوری دیفای قرار دارد و بدون آن نمیتوانند فعالیتی داشته باشند.

ارائه استیبل کوینها بر بستر دیفای

شکل دیگری از DeFi، استیبل کوین است. ارزهای دیجیتال اغلب نوسانات قیمتی شدیدتری را نسبت به فیات تجربه میکنند. استیبل کوینها، ارزهای رمزنگاری شده را به ارزهای فیات مانند دلار آمریکا متصل میکنند تا قیمت را تحت کنترل نگه دارند. همانطور که از نام آن پیدا است، هدف استیبل کوینها افزایش سرعت و سهولت معاملات و ایجاد ثبات قیمتی خواهد بود. سایر خدمات امور مالی غیرمتمرکز عبارتاند از :

- استیک کردن (Staking)

- وام دادن (Lending)

ریسکها و خطرات دیفای DEFI

دیفای یک نوآوری فوقالعاده بوده و بسیاری معتقد هستند آینده امور مالی خواهد بود. با این حال، مثل هر فناوری جدید دیگری، تأمین مالی غیرمتمرکز با خطراتی مواجه است که این خطرات هم شامل موارد سیستمی میشود و هم خطرات بیرونی. در ادامه به ۶ مورد از مهمترین آنها اشاره خواهیم کرد.

اصلاح بازار

محبوبیت دیفای بیشتر به خاطر نرخ سود نسبت به بازارهای مالی سنتی است. با نرخ بهره در پایینترین حد، امکان کسب بازدهی دو رقمی و در برخی موارد سه رقمی، بسیار جذاب خواهد بود.

- تقاضا برای لوریجی که پیشتر ذکر شد، بالا میرود و این باعث افزایش نرخ بازده میشود.

- فعالیتهای معاملاتی صرافی غیرمتمرکز افزایش پیدا میکند که برای تأمینکنندگان نقدینگی ایجاد کارمزد میکند.

- این تصور که همه کوینهای جدید بدون در نظر گرفتن کاربردهای منحصر به فرد، پتانسیل افزایش سریع ارزش را دارند، تقاضا برای خدمات دیفای را افزایش میدهد و به کاربران با توکن اصلی خود پاداش میدهد.

همان طور که چندین بار در تاریخ بازار ارزهای دیجیتال دیده شده، همه موارد مذکور، مستعد اصلاح طولانیمدت بازار هستند. بازار نزولی تقاضا برای لوریج ، نرخ بهره و معاملات در صرافیهای غیرمتمرکز را کاهش میدهد و در نتیجه پاداش برای تأمین نقدینگی و ارزش توکنهای به دست آمده در کف، پایین میآید.

آسیبپذیری قرارداد هوشمند

متأسفانه محبوبیت روزافزون دیفای و هجوم اپلیکیشنهای جدید دیفای، باعث شده شاهد افزایش استفاده از قراردادهای هوشمند برای تخلیه سرمایه باشیم.

به طور کلی، پروتکلهای اولیه دیفای مانند آنهایی که قبلا ذکر کردیم، جزء امنترین پروتکلهایی هستند که میتوان از آنها استفاده کرد، زیرا به طور گسترده مورد بازرسی قرار گرفتهاند، هرچند که هنوز هم احتمال خطا در آنها وجود دارد. هرچه سرویس دیفای جدیدتر و آزمایشیتر باشد، احتمال آسیبپذیری آن بیشتر است.

خطای کاربر

خطای کاربر هم از دیگر ریسکهای احتمالی خواهد بود. هرچند که طراحی دیفای همیشه در حال بهتر شدن است، اما هنوز به اندازه اپلیکیشنهای مالی سنتی بانکداری و پسانداز، کاربرپسند نیست. بنابراین داشتن مقداری دانش فنی به شما کمک میکند تا متوجه شوید هنگامی که با این پروتکلها کار میکنید، دقیقا چه اتفاقی میافتد و چه اقداماتی را باید انجام دهید تا مانع از دست رفتن سرمایهتان شوید. سایر ریسکها عبارتاند از :

- هک

- حملاتی مانند Flash Loan Attack

- کاهش نقدینگی در استخرهای معاملاتی

آیا از محصولات و فناوریهای دیفای استفاده کنیم؟

حوزه ارزهای دیجیتال و پلتفرمهای مالی غیرمتمرکز توانستهاند در زمان بسیار کوتاهی انقلابی عظیم در سیستمهای مالی متمرکز و معاملات سنتی ایجاد کرده و سرمایه بسیار زیادی را به خود جذب کنند. اما سوالی که پیش میآید این بوده که آیا این فناوری مطمئن است؟

در پاسخ به این سوال باید بگوییم که با توجه به امکانات و خدمات فوق العاده این پلتفرمها هنوز آینده این سیستمها برای بسیاری از افراد مبهم است. باید توجه داشته باشید که هم اکنون فناوری دیفای خدمات بسیار متنوع و مفیدی را ارائه میدهد، اما بسیاری از پروژههای مشهور دیفای مانند meme coin YAM دچار ورشکستگی شدند، یا پلتفرم meme coin YAM در 35 دقیقه دچار ورشکستگی شد و ارزش آن به صفر رسید.

با این تفاسیر نمیتوان به طور قطعی یک سیستم Defi را معتبر و مطمئن معرفی کرد و لازم بوده قبل از استفاده و سرمایهگذاری در هر پلتفرم به طور دقیق آن را مورد بررسی قرار دهیم تا در آینده سرمایه ما دچار زیان نشود.

نکات کلیدی برای انتخاب بهترین برنامههای دیفای

دیفای با وجود جذابیتهایی که در اختیار کاربران قرار میدهد، راه را برای کلاهبرداران نیز باز کرده است، بهویژه در سالهای اخیر، آمارهای سایت چین آنالیز(لینک گزارش) نشان میدهد که آمار کلاهبرداریها از طریق پلتفرمهای دیفای از سال ۲۰۲۱ به بعد افزایش پیدا کرده است. با توجه به اهمیت این موضوع، در این بخش به بررسی نکاتی میپردازیم تا بتوانیم بهترین برنامه دیفای را انتخاب کنیم.

- بررسی امنیت قراردادهای هوشمند: کاربران باید بررسی کنند که کدهای پروژه توسط شرکتهای امنیتی معتبر، بررسی شدهاند یا خیر.

- میزان نقدینگی و ارزش کل قفلشده (TVL): این شاخص نشاندهنده میزان سرمایه قفل شده در یک پروتکل دیفای است. هرچه TVL بالاتر باشد، نقدینگی بالا و اعتماد بیشتر کاربران را به همراه دارد.

- بررسی سابقه و اعتبار تیم توسعهدهنده: پروژههایی که توسط افراد سرشناس و باتجربه ساخته میشوند، معمولاً ریسک کمتری به همراه دارند. از این رو بررسی تیم پروژه، سابقه آنها، صفحات اجتماعی و جامعه کاربران میتواند دید خوبی به شما بدهد.

- بررسی توکنومیکس پروژه: بررسی مواردی همچون نحوه توزیع توکنها، میزان عرضه در گردش و کاربرد آن در اکوسیستم میتواند در موفقیت بلندمدت پروژه تأثیرگذار باشد.

روشهای کسب درآمد از دیفای

دیفای با خدمات متنوعی که ارائه میدهد، بستری مناسب برای کسب درآمد کاربران و سرمایهگذاران ایجاد کرده است. بهعبارتی افراد میتوانند دارایی خود را بدون نظارتهای سختگیرانه نهادهای مرکزی مانند بانکها در پلتفرمهای مختلف استفاده کرده و از طریق آن سود دریافت کنند. در ادامه این بخش به مهمترین و محبوبترین روشهای کسب درآمد از دیفای اشاره میکنیم.

استیکینگ (Staking)

البته پیشتر به این روش اشاره کردیم اما باید بدانید که استیکینگ یکی از رایجترین و آسانترین روشهایی است که میتوانید در دیفای با آن کسب درآمد کنید. این روش مخصوص شبکههای با الگوریتمهای اثبات کار (PoS) است. با رشد دیفای، مدلهای جدید آن نیز بهوجود آمدهاند، مانند لیکوئید استیکینگ (Liquid Staking). در این روش کاربران دارایی خود را استیک کرده، در عین حال نسخه توکنیزهشده آن را در سایر پروتکلهای دیفای نیز استفاده میکنند تا بتوانند همزمان از چند منبع درآمد کسب نمایند.

تأمین نقدینگی (Liquidity Providing)

همانطور که در بالا اشاره کردیم، در بسیاری از صرافیهای غیرمتمرکز مانند یونی سواپ یا پنکیک سواپ، معاملات از طریق استخرهای نقدینگی انجام میشود. کاربران میتوانند با واریز جفتارزها به این استخرها، نقدینگی مورد نیاز بازار را فراهم کرده و در ازای آن بخشی از کارمزد معاملات را دریافت کنند. بااینحال تغییرات شدید قیمت داراییها میتواند باعث کاهش سود کاربران شود؛ ریسکی که به آن ضرر ناپایدار (Impermanent Loss) میگویند.

ییلد فارمینگ (Yield Farming)

یکی از پیشرفتهترین روشهای کسب درآمد از دیفای، ییلد فارمینگ است. در این روش کاربران داراییهای خود را در پروتکلهای مختلف جابهجا میکنند تا بیشترین بازده ممکن را به دست آورند. در بسیاری از پروتکلها نیز علاوهبر سود و کارمزد، توکنهای حاکمیتی نیز به کاربران داده میشود که میتواند ارزشهای متفاوتی داشته باشند. برخی پلتفرمها نیز از ابزارهای Yield Aggregator استفاده میکنند که بهصورت خودکار بهترین فرصتهای سوددهی را پیدا کرده و سرمایه کاربر را مدیریت میکند.

دریافت ایردراپ از پروژههای دیفای

از جدیدترین روشهای کسب درآمد از دیفای، میتوان به دریافت ایردراپ (Airdrop) از پروژهای جدید اشاره کرد. بسیاری از پروتکلهای جدید برای توزیع توکن حاکمیتی خود، به کاربرانی که در مراحل اولیه از پلتفرم استفاده کردهاند، توکن رایگان اختصاص میدهند. در سالهای اخیر برخی ایردراپهای معروف در حوزه دیفای سودهای چند هزار دلاری برای کاربران اولیه به همراه داشتهاند. به همین دلیل بسیاری از کاربران به دنبال شناسایی پروژههای جدید هستند تا از آنها استفاده کرده و توکن رایگان دریافت نمایند.

آینده دیفای DEFI

در مقایسه با بقیه ابعاد دنیای مالی، امورمالی غیرمتمرکز همچنان کوچک است، اما به سرعت در حال رشد و پیشرفت بوده و کاربران آن غالباً کسانی هستند که ارزدیجیتال دارند و با تکنولوژیهای جدید آشنا هستند. مفاهیم اصلی تأمین مالی غیرمتمرکز مانند دسترسی آزاد، شفافیت و برابری، این مفهوم جدید را برای کاربران جذاب میکند.

بنابراین زمان میبرد تا اپلیکیشنهای دیفای به اندازه کافی کاربرپسند شوند و مبتدیان بتوانند راحت به آنها دسترسی داشته باشند. با توجه به نرخهای بهره پایین که در حال حاضر امور مالی سنتی دارند و بازدهی جذابی که دیفای دارد (درصد بازدهی سالانه میتواند دورقمی یا حتی سه رقمی باشد)، میتوان متوجه شد که چرا دیفای فریبنده است.

سرمایهگذاران خرد احتمالاً به زمان قابل توجهی نیاز داشته باشند تا با دنیای جدید دیفای سازگار شوند، اما سرمایهگذاران حرفهای و مؤسسات مالی با توجه به بازده سرمایهای که میتوانند تأمین کنند، انگیزه زیادی دارند تا با فرصتهای دیفای آشنا شوند و از آنها بهره ببرند.

کلام پایانی | دیفای (DeFi) چیست؟

در این مطلب سعی کردیم بهصورت کاملاً ساده و کاربردی دیفای را تعریف کرده و تمامی جوانب شامل روشهای کسب درآمد، نکات کلیدی هنگام انتخاب پروژه و خدمات آن را بررسی کنیم. این سیستم مالی غیرمتمرکز با کاربردهایی مانند استیکینگ، وامدهی، ییلد فارمینگ و تأمین نقدینگی توانسته انقلابی در صنعت مالی ایجاد کند. این سیستم سعی کرده ضعفهای سیستم بانکی سنتی را در خود برطرف کند و همین موضوع آن را میان سرمایهگذاران محبوب کرده است. البته نباید از ریسکهایی مانند آسیبپذیری قراردادهای هوشمند آن غافل شویم، چراکه میتواند امنیت داراییمان را بهخطر اندازد.

سوالات متداول

آیا کاربران تازهکار میتواند از دیفای استفاده کنند؟

بله، کاربران تازهکار با کمی آموزش میتوانند از پلتفرمهای دیفای استفاده کرده و از خدمات آن بهرهمند شوند.

آیا همه پروژههای دیفای معتبر هستند؟

خیر، همه پروژههای دیفای قابلاعتماد نیستند و در سالهای اخیر به محیطی جذاب برای کلاهبرداران کریپتویی تبدیل شدهاند، زیرا نظارت قانونی بر آنها وجود ندارد.

هنگام انتخاب پروژه دیفای به چه نکاتی توجه کنیم؟

بررسی توکنومیکس پروژه، میزان نقدینگی و دارایی قفل شده هر پروژه، بررسی کدهای قراردادهای هوشمند و تیم توسعهدهنده تقریباً میتواند دید خوبی از اعتبار یک پروژه به شما بدهد.

برای مشاهده ادامه درس، ثبتنام کنید

دسترسی رایگان به تمام دروس با ثبتنام

سرفصلهای دوره

- 1 بلاک چین چیست؟ همه چیز درباره Blockchain

- 2 معرفی انواع لایه ها در بلاک چین و تفاوت آن ها

- 3 همه چیز درمورد دفتر کل توزیع شده

- 4 الگوریتم اجماع چیست؟ نحوه عملکرد الگوریتم اجماع

- 5 فورک چیست؟ معرفی انواع فورک در بلاک چین

- 6 اوراکل در بلاک چین چیست؟

- 7 ارز دیجیتال چیست؟ معرفی کامل و جامع ارزهای دیجیتال به زبان ساده

- 8 معرفی انواع ارز دیجیتال | چند نوع ارز دیجیتال داریم؟

- 9 بیت کوین چیست و چگونه کار میکند؟

- 10 تاریخچه بیت کوین؛ داستان پیدایش انقلابی که دنیای پول را تغییر داد!

- 11 ساتوشی ناکاماتو واقعی کیست؟ هویت خالق بیت کوین

- 12 هاوینگ بیت کوین چیست؟ شمارش معکوس هاوینگ بیت کوین در سال ۲۰۲۸

- 13 شبکه بیت کوین چیست ؟ آموزش شبکه بیت کوین به زبان ساده!

- 14 امنیت بیت کوین | آیا بیت کوین امن است؟

- 15 لایتنینگ بیت کوین چیست و چطور میتوان از آن استفاده کرد؟

- 16 آموزش نود بیت کوین به زبان ساده

- 17 هش و هش ریت در ارز دیجیتال چیست؟

- 18 استخراج بیت کوین چیست؟ نحوه استخراج بیت کوین

- 19 ممپول چیست؟ آشنایی با Mempool یا استخر تراکنش

- 20 ماینر بیت کوین چیست و چگونه کار می کند؟

- 21 توکن چیست به زبان ساده؛ معرفی انواع توکن

- 22 کوین چیست و چه کاربردی دارد؟

- 23 آلت کوین چیست؟ معرفی آلت کوینها در ارزهای دیجیتال

- 24 تفاوت کوین ها و توکن ها در چیست؟

- 25 تفاوت آلت کوین و شت کوین در چیست؟

- 26 پرایوسی کوین چیست؟ نحوه عملکرد و کاربرد کوینهای حریم خصوصی در ارزهای دیجیتال

- 27 میم کوین چیست؟ همه چیز درباره میم کوین (Meme Coin)

- 28 استیبل کوین چیست؟ همه چیز درباره استیبل کوین ها

- 29 توکن اوراق بهادار چیست؟

- 30 توکن حاکمیتی چیست؟ معرفی توکن های حاکمیتی معروف در ارز دیجیتال

- 31 دیفای (DeFi) چیست؟

- 32 ETF بیت کوین چیست؟

- 33 کیف پول ارز دیجیتال چیست؟ معرفی انواع ولت ارز دیجیتال

- 34 انواع کیف پول ارز دیجیتال | بهترین کیف پول های ارز دیجیتال برای ایرانیان

- 35 کیف پول حضانتی و غیر حضانتی چیست؟

- 36 کیف پول گرم چیست؟ معرفی بهترین کیف پول های گرم

- 37 کیف پول سرد چیست؟ معرفی بهترین کیف پول سرد

- 38 کیف پول چند امضایی چیست؟ معرفی بهترین کیف پول های چند امضایی

- 39 بهترین کیف پول بیت کوین برای ایرانیان 2026| معرفی 22 کیف پول بیت کوین

- 40 عبارت بازیابی کیف پول چیست؟

- 41 بهترین کیف پول ارز دیجیتال برای ایرانیان

- 42 آموزش انتقال بیت کوین به کیف پول

- 43 آدرس کیف پول کجاست؟ چگونه آدرس کیف پول خود را پیدا کنیم؟

- 44 امضای دیجیتال در بلاکچین چیست و چگونه کار میکند؟

- 45 رمزنگاری متقارن و نامتقارن چیست؟

- 46 صرافی ارز دیجیتال چیست؟ همه چیز درباره صرافی کریپتو

- 47 صرافی غیرمتمرکز (DEX) چیست؟

- 48 صرافی OTC چیست و چه ویژگی هایی دارد؟

- 49 صرافی P2P چیست و چه ویژگی هایی دارد؟

- 50 راهنمای کامل واریز و برداشت ریال در صرافی برای ایرانیان

- 51 آموزش خرید و فروش ارز در صرافی خارجی

- 52 احراز هویت یا KYC چیست؟ همه چیز در مورد فرآیند KYC

- 53 تایید هویت دوعاملی یا 2FA چیست و چگونه کار میکند؟

- 54 مسیرهای ورود و خروج (On-Ramp و Off-Ramp) ارز دیجیتال به زبان ساده

- 55 Ask و Bid در ارز دیجیتال چیست؟

- 56 نقدینگی در بازارهای ارز دیجیتال به چه معناست و چه اهمیتی دارد؟

- 57 اوردر بوک (Order Book) یا دفتر سفارش چیست؟

- 58 نمودار عمق بازار چیست؟

- 59 کارمزد میکر و تیکر چیست؟

- 60 استاپ لیمیت (Stop Limit) چیست؟

- 61 استاپ لاس در ارز دیجیتال چیست؟ نحوه محاسبه استاپ لاس

- 62 اسپرد در ارز دیجیتال چیست؟

- 63 نحوه استفاده از API صرافی ارز دیجیتال

- 64 زمان پردازش و تایید تراکنش های ارز دیجیتال

- 65 TXID یا شناسه تراکنش چیست؟

- 66 کارمزدها و هزینه های پنهان در صرافی های ارز دیجیتال

- 67 چگونه از دارایی ها در صرافی محافظت کنیم؟

- 68 چگونه یک صرافی اسکم یا جعلی را شناسایی کنیم؟

- 69 کلاهبرداری ارز دیجیتال چیست؟

- 70 انواع کلاهبرداری های ارز دیجیتال

- 71 روشهای افزایش امنیت و جلوگیری از کلاهبرداری در ارز دیجیتال

- 72 اتریوم چیست؟ همه چیز درباره ملکه ارزهای دیجیتال

- 73 خالق اتریوم کیست؟ ویتالیک بوترین چگونه اتریوم را ایجاد کرد؟

- 74 قرارداد هوشمند چیست؟

- 75 ماشین مجازی اتریوم چیست؟

- 76 گس اتریوم چیست؟ نحوه محاسبه گس فی (GAS) در اتریوم

- 77 برنامه غیرمتمرکز (DApps) چیست؟

- 78 آموزش تحلیل تکنیکال در ارز دیجیتال

- 79 آموزش تحلیل فاندامنتال در ارز دیجیتال

- 80 آموزش تحلیل آنچین در ارز دیجیتال

- 81 آموزش تحلیل سنتیمنتال در ارز دیجیتال

- 82 ترید ارز دیجیتال چیست؟

- 83 ایجاد استراتژی معاملاتی در ارز دیجیتال

- 84 معرفی برترین سایت ها برای تحلیل فاندامنتال در ارز دیجیتال

- 85 پرایس اکشن در ارز دیجیتال چیست؟

- 86 مدیریت ریسک در ترید ارز دیجیتال چیست؟

- 87 ژورنال معاملاتی ارز دیجیتال چیست و چرا به آن نیاز داریم؟

- 88 NFT چیست به زبان ساده؛ همه چیز درباره ان اف تی

- 89 خرید و فروش NFT | از کجا NFT بخریم؟

- 90 آموزش مراحل ساخت NFT

نظرات کاربران