در درسهای قبل متوجه شدیم که چگونه بروکرها، با اجرای سفارشات به روش A-Book یا STP، ریسک هر معامله را به طور جداگانه مدیریت میکنند.

اما اگر معاملهگری یک پوزیشن لانگ جفت ارز پوند به دلار (GBPUSD) باز کند، و معاملهگر دیگری پوزیشن شورت GBP/USD را در همان زمان یا نزدیک به آن با معاملهگر اول باز کند، چه اتفاقی میافتد؟!

در روش A-Book بروکر مجبور است برای هر معامله یک معامله مشابه با تأمینکننده نقدینگی انجام داده تا ریسک را پوشش دهد، اما چرا این معاملهها همدیگر را پوشش ندهند و ریسک را از بین نبرند؟!

در واقع، این کار را میکنند و این هم یکی از روشهای مدیریت ریسک بروکرهای فارکس است، که به آن “انتقال درونی ریسک” گفته میشود! با ترجمه اختصاصی ایران بروکر در این زمینه با ما همراه باشید.

انتقال درونی ریسک به چه معناست؟!

بروکر میتواند به جای اینکه برای هر معامله به طور جداگانه مدیریت ریسک انجام دهد، همه معاملاتی را که روی یک جفتارز مشابه انجام شدهاند را جمع کند، و مدیریت ریسک را یک جا انجام دهد.

به این فرآیند تجمیع معاملات داخلی یا Internalization گفته میشود.

مثلا، ممکن است چند مشتری جفت ارز پوند به دلار (GBPUSD) بخرند، و چند مشتری دیگر همین نماد معاملاتی را بفروشند. معاملهگران نظرات متفاوتی دارند، پس احتمالا شرایطی پیش میآید که مشتریها معاملاتی مقابل هم داشته باشند، و این معاملات مخالف با هم «تطبیق» داشته باشند یا به اصطلاح همدیگر را «آفست» کنند.

هنگامی که یک بروکر معامله یک مشتری را با مشتری دیگر تطبیق میدهد، مثل همان روش انجام معامله با تأمینکننده نقدینگی، ریسک بازار را برای خود حذف میکند!

اما از آنجایی که بروکر معاملهای با تأمینکننده نقدینگی انجام نمیدهد، اسپردی هم به تأمینکننده نقدینگی پرداخت نمیکند، و در هزینههایش صرفهجویی میشود و سود بیشتری کسب میکند.

بروکر میتواند همه پوزیشنهای لانگ و شورت GBP/ USD را گردآوری کند، و آنها همدیگر را آفست یا خنثی کنند.

به همین دلیل است که بروکرهای فارکس میخواهند مشتریان زیادی داشته باشند، چون مشتریان زیاد، انتقال درونی ریسک را برای آنها راحتتر میکند. هرچه پایگاه مشتریان بزرگتر باشد، معاملات بیشتری انجام میشود، و احتمال آفست یا جبران معاملات با یکدیگر بیشتر است.

از آنجا که معامله با تأمینکنندگان نقدینگی هزینهبردار است (به خاطر اسپرد)، این روش به بروکر اجازه میدهد در هزینههایش صرفهجویی کند و پول بیشتری به جیب بزند.

برای مثال، بروکر در دفتر معاملاتیاش میبیند در مجموع سفارش ۱۰ میلیون واحد پوزیشن لانگ GBP/ USD دارد و ۸ میلیون واحد پوزیشن شورت GBP/ USD.

۱۰ میلیون پوزیشن لانگ – ۸ میلیون پوزیشن شورت = ۲ میلیون پوزیشن لانگ خالص

این تفاوت نشان میدهد که بروکر ۲ میلیون واحد لانگ خالص GBP/ USD را دارد.

همچنین به این تفاوت «باقیمانده» نیز گفته میشود چون بعد از اینکه همه معاملات خنثی یا افست میشوند این تعداد باقی میماند.

این مقدار باقیمانده، بروکر را در معرض ریسک بازار قرار میدهد، به همین دلیل به آن «ریسک باقیمانده» گفته میشود.

بروکر حالا باید تصمیم بگیرد که چگونه این ریسک باقیمانده را مدیریت کند.

بروکر دو انتخاب دارد:

- ریسک را بپذیرد (هیچ کاری نکند)

- ریسک را منتقل کند (هجینگ)

در ادامه با چند مثال، انتقال درونی ریسک را بیشتر توضیح خواهیم داد.

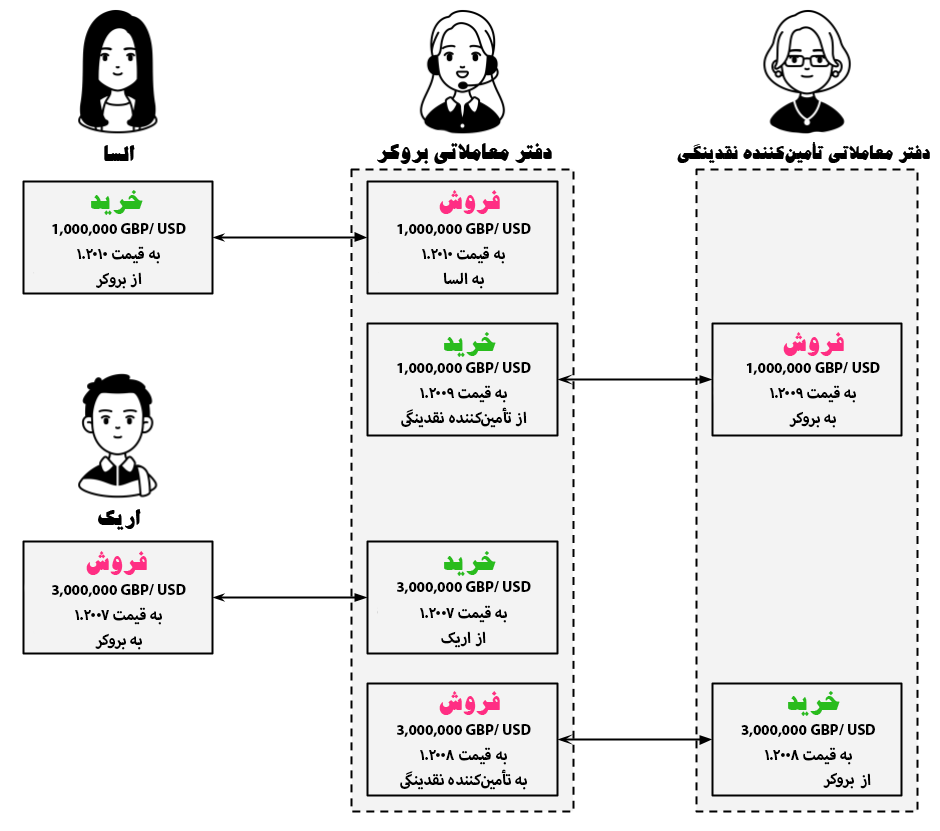

مثال اول | اجرای سفارش به روش A-Book، با انتقال درونی ریسک (آفست کامل)

السا GBP/ USD را خرید میکند، و آنا همزمان همان مقدار GBP/ USD را میفروشد. این جا بروکر ترجیح میدهد ریسک بازار را به تأمینکننده نقدینگی منتقل کند.

قیمتهای تأمینکننده نقدینگی یک پیپ بیشتر است (۰.۰۰۱۱). حالا ببینیم چه تفاوتی میان سفارش A-Book و انتقال درونی ریسک هست.

اجرای سفارش به روش A-Book

اجرای سفارش با روش انتقال درونی ریسک

اگر بروکر اجرای سفارش به روش A-Book را اعمال کند، سود و ضرر بروکر در مقابل تأمینکننده نقدینگی برابر است با:

(1.2007 − 1.2010) × 1,000,000 = -300 دلار

اما حالا که دو معامله همزمان انجام شده است، اگر بروکر از روش A-Book استفاده نمیکرد، و با تأمینکننده نقدینگی معاملهای انجام نمیداد، هزینهاش کمتر میشد.

ریسک اولیه برای بروکری که مدل انتقال درونی ریسک را اجرا میکند، زمانی رخ میدهد که پوزیشنها به طور کامل نتوانند همدیگر را پوشش دهند و خنثی کنند، و بروکر در معرض تغییرات قیمت قرار بگیرد و منجر به ضرر بروکر شود.

اگر سفارشهای مشتریهای بروکر به گونهای باشد که بتوانند یکدیگر را تا حدی و نه کامل، خنثی کنند، در این صورت پوزیشنهای کمی برای بروکر باقی میماند که او را در معرض ریسک بازار قرار میدهد.

به این ریسک، «ریسک باقیمانده» گفته میشود.

بروکر ریسک باقیمانده را به دو روش میتواند مدیریت کند:

- بروکر میتواند با انجام یک معامله پوششی با تأمینکننده نقدینگی، این ریسک را انتقال دهد.

- بروکر میتواند خودش این ریسک را بپذیرد و خودش طرف معامله مشتری شود.

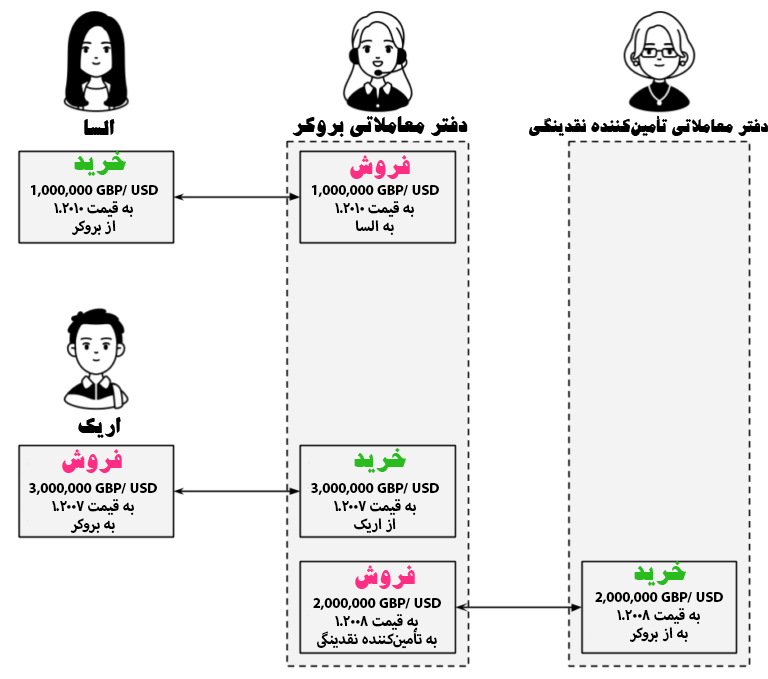

مثال دوم: اجرای سفارش به روش A-Book با خنثیسازی و انتقال درونی ریسک به طور همزمان

حالا ببینیم تفاوت اجرای A-Book به روش انتقال درونی ریسک، و به دنبال آن انجام یک معامله هجینگ توسط بروکر چیست:

اجرای سفارش به روش A-Book

سفارش خنثیساز + انتقال درونی ریسک

اگر بروکر از روش A-Book استفاده کند، سود و ضررش در مقابل تأمینکننده نقدینگی یکسان خواهد بود:

(۱.۲۰۰۸ – ۱.۲۰۰۹) * ۱،۰۰۰،۰۰۰ = -۱۰۰ USD

اما بروکر به معامله A-Book السا نیازی نداشت، چون با معامله اریک جبران میشد.

بنابراین اگر بروکر همه پوزیشنهای GBP/ USD را داخلیسازی یا تجمیع کرده بود، نیازی به هج کردن معامله السا نداشت، و هزینه اسپردی را که به تأمینکننده نقدنیگی پرداخت کرده بود، برای خود نگه میداشت.

حتی بعد از انتقال درونی ریسک، پوزیشن شورت ۲،۰۰۰،۰۰۰ GBP/USD برای بروکر باقی میماند.

همان طور که میبینید بروکر این ریسک باقیمانده را با تأمینکننده نقدینگی پوشش داد.

اگر تعداد معاملات برای خنثی کردن یکدیگر کافی باشد، انتقال درونی ریسک تا حد زیادی میتواند برای بروکر سودآور باشد.

با این وجود، اگر پوزیشنهایی که باقی میمانند را نتوان با پوزیشنهای دیگر جبرانشان کرد، این ریسک باقیمانده، بروکر را در معرض ریسک بازار قرار میدهد، مشابه ریسکی که در روش B-Book بود.

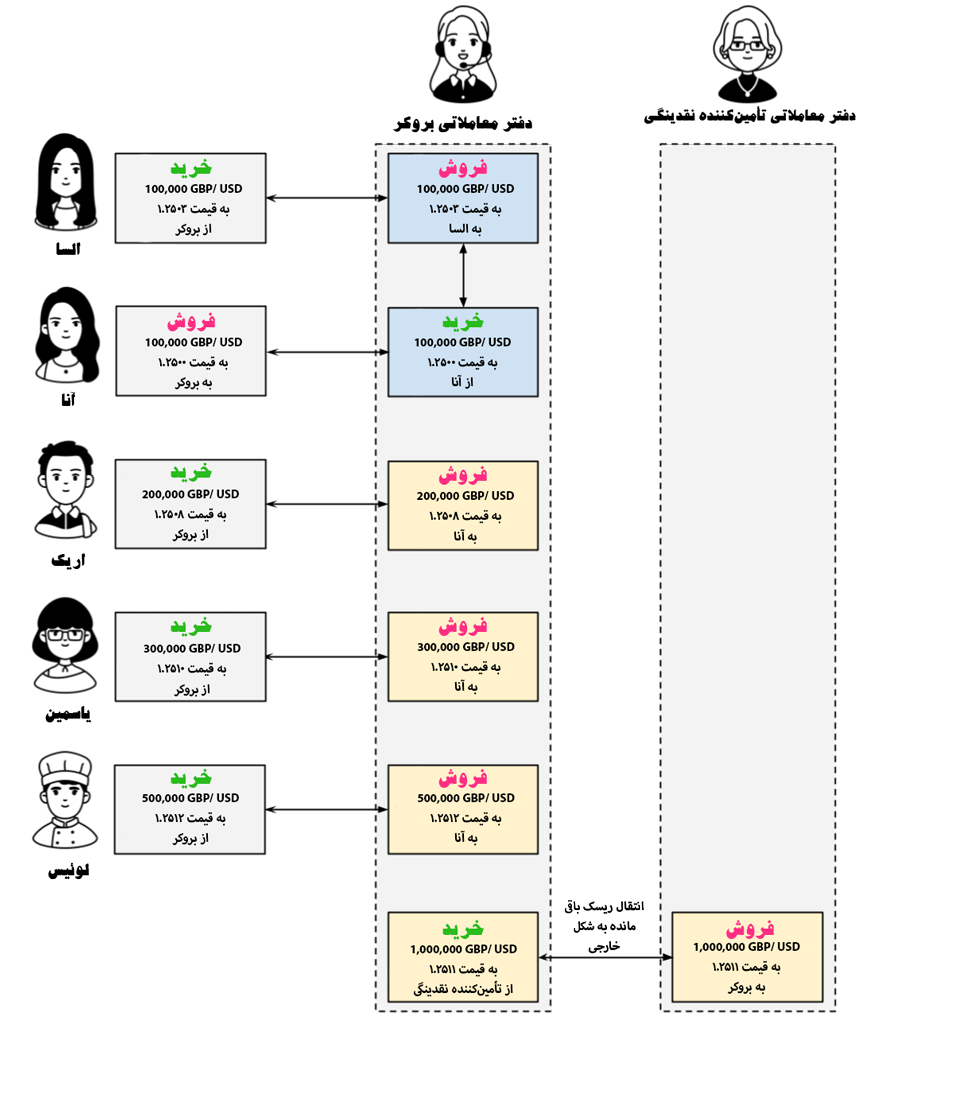

وقتی بروکرها معاملات را داخلیسازی میکنند، یک روند رایج این است که:

- اول، پوزیشن مشتریها را با یکدیگر خنثی میکنند

- دوم، ریسک باقیمانده را تجمیع میکنند و بر اساس «قیمت میانگین وزنی حجمی» یا «VWAP»، یک معامله دیگر با تأمینکننده نقدینگی انجام میدهند.

همان طور که در مثال بالا میبینید، معامله السا با روش انتقال درونی ریسک، با معامله آنا خنثی میشود.

السا ۱۰۰،۰۰۰ GBP/ USD خرید، و آنا ۱۰۰،۰۰۰ GBP/ USD فروخت، بنابراین ریسک بروکر صفر شد.

اما بعد از آن، سه معاملهگر دیگر (یعنی اریک، یاسمین و لوئیس) GBP/ USD را با مقدارهای متفاوت خرید کردند.

با توجه به اینکه که هیچ مشتری دیگری پوزیشن فروش ندارد، بروکر باید ریسک را پوشش دهد.

بروکر به جای اینکه هر معامله را به صورت جداگانه پوشش دهد، سه معامله را تجمیع میکند، و تنها یک معامله پوششی با تأمینکننده نقدینگی خود و بر اساس قیمت میانگین حجمی وزنی (VWAP) ۱.۲۵۱۱ انجام میدهد.

در جدول زیر نحوه محاسبه قیمت میانگین حجمی وزنی (VWAP) را میبینید:

| معامله گر | حجم | قیمت | حجم مفهومی |

|---|---|---|---|

| اریک | ۲۰۰،۰۰۰ | ۱.۲۵۰۸ | ۲۵۰،۱۶۰ |

| یاسمین | ۳۰۰،۰۰۰ | ۱.۲۵۱۰ | ۳۷۵،۳۰۰ |

| لوئیس | ۵۰۰،۰۰۰ | ۱.۲۵۱۲ | ۶۲۵،۶۰۰ |

| ۱،۰۰۰،۰۰۰ | ۱،۲۵۱،۰۶۰ |

VWAP = ارزش مفهومی کل / حجم کل

VWAP = ۱،۲۵۱،۰۶۰ / ۱،۰۰۰،۰۰۰

VWAP = ۱.۲۵۱۱

جمع کردن سفارشات مشتریان در بروکرهای فارکس

تجمیع معاملات چند مشتری، یک روش رایج برای بروکرهای فارکس است، چون معامله با بیشتر تأمینکنندگان نقدینگی به حداقل سایز معامله نیاز دارد که معمولا حداقل ۱ لات استاندارد یا افزایش ۱۰۰،۰۰۰ واحدی است.

بنابراین اگر مشتریهای یک بروکر پوزیشنهایی کوچکتر از ۱۰۰،۰۰۰ واحد باز کنند، بروکر باید منتظر بماند تا مشتریان دیگری هم پوزیشنهایی باز کنند، و بعد بتواند ریسک معاملات مختلف را دستهبندی کند.

یکی دیگر از دلایلی که یک بروکر ممکن است سفارشها را تجمیع کند این است که، زمان لازم برای دریافت همه هجها با تأمینکنندگان نقدینگی را کاهش میدهد.

برای مثال، اگر بروکر از اجرای سفارش به روش STP استفاده کند، اجرای سفارش زیاد ولی کوچک همزمان، به تأمینکننده نقدینگی این سیگنال را میدهد که این الگو ممکن است ادامه پیدا کند.

اگر تعداد سفارشهای خرید بیشتر از فروش شود، ممکن است قیمت تحتالشعاع قرار بگیرد و قیمت درخواستی (خرید) را بیشتر از حدمعمول افزایش دهد.

و این ممکن است باعث شود سفارشهای مشتریان پر شود.

این امر به ویژه در بازارهای غیرنقدینگی یا بازارهایی که تغییرات زیاد دارند، اهمیت داشته باشد.

در جدول زیر خلاصهای از نحوه سود یک بروکر فارکس بسته به روش اجرای سفارش و نتیجه معامله را میتوانید ببینید:

| معامله مشتری | نحوه اجرای سفارش توسط بروکر | نتیجه |

|---|---|---|

| برنده | B-Book (پذیرفتن ریسک) | سود مشتری-ضرر بروکر |

| برنده | A-Book (انتقال ریسک) | سود مشتری-سود بروکر(منهای هزینه اسپرد تامین کننده نقدینگی) |

| برنده | داخلیسازی (جبران ریسک یک معامله با معامله دیگر) | سود مشتری-سود بروکر(اسپرد کامل) |

| بازنده | B-Book (پذیرفتن ریسک) | ضرر مشتری-سود بروکر |

| بازنده | A-Book (انتقال ریسک) | ضرر مشتری-سود بروکر(منهای هزینه اسپرد تامین کننده نقدینگی) |

| بازنده | داخلیسازی (جبران ریسک یک معامله با معامله دیگر) | ضرر مشتری-سود بروکر(اسپرد کامل) |

برای مشاهده ادامه درس، ثبتنام کنید

دسترسی رایگان به تمام دروس با ثبتنام

سرفصلهای دوره

- 1 فارکس چیست؟ مفهوم فارکس به زبان کاملا ساده

- 2 در فارکس چه چیزی معامله می شود؟

- 3 آشنایی با جفت ارزها و کراس ها در بازار فارکس

- 4 آشنایی با بازار دو طرفه فارکس و تفاوت آن با بازا یکطرفه

- 5 نحوه معامله در بازار فارکس برای مبتدیان به همراه چندین مثال

- 6 پیپ و پوینت (پیپت) در فارکس چیست؟

- 7 لات و میکرولات چیست؟ با چند لات وارد معامله شویم؟

- 8 اسپرد چیست؟ | هر آنچه باید درباره اسپرد در فارکس بدانید!

- 9 حساب دمو فارکس چیست؟ آموزش کامل افتتاح حساب دمو فارکس

- 10 درآمد فارکس چقدر است؟ | آیا فارکس ما را پولدار خواهد کرد؟

- 11 همه چیز درباره سشن های معاملاتی فارکس | ساعت باز شدن بازار فارکس به وقت ایران

- 12 ساعت بازار فارکس و تعطیلات آن! چه ساعتی بهترین زمان معامله فارکس است؟

- 13 بهترین روز برای معامله در فارکس چه روزی است؟

- 14 بازیگران بازار فارکس چه کسانی هستند؟

- 15 با تاریخچهی بازار فارکس آشنا شوید

- 16 مزایای بازار فارکس نسبت به سایر بازارها چیست؟

- 17 مارجین (Margin) در فارکس چیست و چرا اهمیت خیلی زیادی دارد؟

- 18 ارتباط بین مارجین و لوریج چیست؟ همراه با نحوه محاسبه لوریج

- 19 کال مارجین، استاپ اوت، اکوئیتی و مارجین لول در فارکس چیست؟

- 20 کال مارجین، کابوس معاملهگران | نکاتی برای جلوگیری از کال مارجین شدن!

- 21 5 راهحل برای کال مارجین نشدن در فارکس

- 22 همه چیز دربارهی انواع بروکرها | مارکت میکر و بروکرهای NDD, STP, ECN

- 23 6 مورد مهمی که باید در انتخاب بروکر به یاد داشته باشید

- 24 در بازار فارکس مراقب کلاهبرداران باشید

- 25 لیست بروکرهای کلاهبردار فارکس | 4 راه ساده برای تشخیص بروکر اسکم در فارکس

- 26 از خود دفاع کنید! 4 راه حل برای مقابله با تخلفات بروکرهای فارکس

- 27 کدام کارگزار فارکس را انتخاب کنیم؟ | نکاتی که به شما نمیگویند!

- 28 نکاتی که برای افتتاح حساب در بروکرها باید بدانید

- 29 بروکرهای فارکس چگونه کار میکنند؟

- 30 آیا بروکر های فارکس، شرکتهایی قانونی هستند؟

- 31 آیا بروکر فارکس شما معتبر است؟ | نهاد نظارتی بروکر خود را جدی بگیرید!

- 32 چه چیزی را در فارکس معامله می کنیم؟ | راهنمای معاملات در فارکس

- 33 منظور از معاملات CFD در بازار فارکس چیست؟

- 34 درآمد بروکرهای فارکس | بروکرها چگونه ریسک خود را مدیریت میکنند؟

- 35 نحوه مدیریت ریسک بروکرهای فارکس | روش اول: بروکر B-Book

- 36 نحوه مدیریت ریسک بروکرهای فارکس | روش دوم: A-Book

- 37 درآمد بروکرهای A-Book از کجاست؟

- 38 چالش های بروکر A-Book چیست؟!

- 39 نحوه مدیریت ریسک بروکرهای فارکس | روش سوم: بروکر STP

- 40 نحوه مدیریت ریسک بروکرهای فارکس | روش چهارم: انتقال درونی ریسک!

- 41 چرا بروکرهای فارکس به روش B-Book علاقه دارند؟

- 42 مدیریت ریسک در بروکرهای فارکس | روش پنجم: ترکیبی

- 43 نحوه مدیریت ریسک بروکرهای فارکس | روش ششم: C-BOOK

- 44 جمعبندی نحوه پوشش ریسک بروکرها | بروکر شما از چه روشی برای مدیریت ریسک استفاده میکند؟

- 45 در بازار فارکس قیمتگذاری چگونه انجام میشود؟ | نحوه قیمت گذاری بروکرهای فارکس!

- 46 هر آنچه باید درباره اجرای سفارشات توسط بروکرهای فارکس بدانید!

- 47 آشنایی با انواع تحلیل در بازارهای مالی | تکنیکال و فاندامنتال و سنتیمنتال

- 48 تحلیل تکنیکال در بازارهای مالی (Technical Analysis) چیست؟

- 49 تحلیل بنیادی یا فاندامنتال در بازارهای مالی (ارز دیجیتال/ فارکس) چیست؟

- 50 کدام تحلیل بهتر است؟ تحلیل تکنیکال یا فاندامنتال یا سنتیمنتال؟

- 51 آشنایی با نمودارهای خطی، میلهای و شمعی در تحلیل تکنیکال

- 52 تمام نکاتی که باید راجع به سطوح حمایت و مقاومت بدانید

- 53 چه چیزهایی باید در مورد خط روند بدانیم؟

- 54 آیا با کانال قیمت در تحلیل تکنیکال آشنایی دارید؟

- 55 چطور با کمک خطوط روند معامله کنیم؟

- 56 کندل در تحلیل تکنیکال چیست و چه کاربردی دارد؟

- 57 کندل استیک چیست؟ | آشنایی با الگوهای کندلی

- 58 الگوهای تک کندلی | شوتینگ استار، کندل چکش و مرد به دار آویخته

- 59 الگوهای چند کندلی | الگوی ستاره صبحگاهی، اینگولفینگ، سه کلاغ سیاه و سه سرباز سفید

- 60 آشنایی با ابزار فیبوناچی در تحلیل تکنیکال

- 61 چگونگی ترکیب فیبوناچی با حمایت و مقاومت

- 62 چگونه از ترکیب فیبوناچی و خطوط روند استفاده کنیم؟

- 63 استراتژی ترکیب فیبوناچی با الگوهای کندل استیک (شمعی ژاپنی)

- 64 فیبوناچی اکستنشن چیست؟ | همه چیز درباره استفاده از سطوح گسترشی فیبوناچی

- 65 تکنیک تعیین حدضرر با استفاده از فیبوناچی

- 66 همه چیز دربارهی میانگین متحرک یا مووینگ اوریج (Moving Averages)

- 67 چگونه از میانگینهای متحرک استفاده کنیم؟

- 68 چگونه با استفاده از تقاطع میانگین متحرک معامله کنیم؟

- 69 چگونه از میانگین متحرک به عنوان حمایت و مقاومت پویا استفاده کنیم؟

- 70 چگونگی تشخیص روند در تحلیل تکنیکال

- 71 همبستگی جفت ارزها در فارکس چیست؟ | جدول همبستگی جفت ارزها در فارکس

- 72 بالانس در فارکس چیست؟ + نکات مهم Balance حساب فارکس

- 73 حساب ecn چیست؟ + مزایا معایب و تفاوت ها با حساب های استاندارد و pro ecn

- 74 آشنایی با نقاط پیوت (Pivot Points) در تحلیل تکنیکال و نحوهی محاسبه

- 75 استفاده از نقاط پیوت برای ترید در زمان شکست سطوح

- 76 استاپ لاس یا حد ضرر چیست؟ | استفاده از Stop Loss در ارز دیجیتال و فارکس

- 77 همه چیز درباره احساسات بازار | Market Sentiment چیست؟

- 78 آشنایی با الگوهای نموداری سقف و کف دوقلو در تحلیل تکنیکال

- 79 الگوی مستطیل چیست و چطور آن را در نمودار تشخیص بدهیم؟

- 80 خلاصهای از تمام الگوهای نموداری در تحلیل تکنیکال + شیوهی استفاده

- 81 الگوی سر و شانه در تحلیل تکنیکال | انواع الگو سر و شانه

- 82 الگوی کنج چیست و چه کاربردی در بازار دارد؟

- 83 تفاوت اصلاح قیمت با تغییر روند

- 84 همه چیز درباره استفاده از واگرایی در معامله | 9 اصل ضروری در Divergence Trading

- 85 نحوه تشخیص بازگشت روند در بازار

- 86 همه چیز در مورد باند بولینگر (Bollinger Bands)

- 87 چطور از اندیکاتور معروف مکدی (MACD) استفاده کنیم؟

- 88 نکاتی که باید در خصوص اندیکاتور پارابولیک سار (Parabolic Sar) بدانید

- 89 اندیکاتور مشهور استوکاستیک (Stochastics) چیست و چه کاربردی دارد؟

- 90 همه چیز در مورد اندیکاتور آر اس آی | RSI

- 91 روش استفاده از اندیکاتور ای دی ایکس یا شاخص حرکت جهتدار میانگین | ADX

- 92 اندیکاتور معروف ایچیموکو (Ichimoku) چیست و چه کاربردی دارد؟

- 93 نحوه استفاده از ترکیب اندیکاتورها و نگاه کلی به آنها

- 94 همه چیز درباره استفاده از اندیکاتورهای متقدم و متأخر برای تشخیص روند

- 95 هیکن آشی چیست؟ Heikin Ashi | آموزش استراتژی هیکین آشی

- 96 چگونه از امواج الیوت در معاملاتمان استفاده کنیم؟

- 97 3 قانون اصلی نظریه امواج الیوت (Elliott Wave Theory)

- 98 آموزش صفر تا صد متاتریدر 4 و متاتریدر 5 + دانلود و نصب

- 99 بریک اوت (Break Out) چیست و چگونه می توان از آن استفاده کرد؟

- 100 تحلیل مولتی تایم چیست؟ | چگونه به صورت مولتی تایم ترید کنیم؟

- 101 ریسک به ریوارد چیست؟ همه چیز درباره ریسک به ریوارد در بازارهای مالی

- 102 توضیح ساده و روان تئوری امواج الیوت در بازارهای مالی

- 103 چطور قدرت شکست یک سطح را اندازه بگیریم؟

- 104 چگونه در شکست کاذب، بر خلاف جهت شکست معامله کنیم؟

- 105 چرا نرخ بهره در بازار فارکس اهمیت بالایی دارد؟

- 106 چطور سیاست های پولی کشورها روی بازار فارکس اثر میگذارد؟

- 107 بانک مرکزی کشورها چه تأثیری بر بازار فارکس دارند؟

- 108 محرک های اقتصادی بلند مدت موثر بر ارزش ارز یک کشور چیست؟

- 109 اخبار اقتصادی و اطلاعات بازار مورد نیاز برای معامله را از کجا پیدا کنیم؟

- 110 واکنش بازار فارکس به اخبار اقتصادی چگونه است؟

- 111 همه چیز دربارهی جفت ارز کراس | Cross Currency Pair

- 112 بهترین تایم فریم برای ترید | در چه تایم فریمی ترید کنیم؟

- 113 نیوز تریدینگ و تاثیر اخبار در بازار فارکس | 2 روش معامله با خبر در فارکس

- 114 معامله حملی یا Carry Trade چیست؟

- 115 رابطه قیمت نفت و دلار در فارکس

- 116 چگونه از وضعیت بازار سهام برای معامله در فارکس استفاده کنیم؟

- 117 معرفی بزرگترین اقتصادهای جهان برای معاملهگران فارکس

- 118 پلن معاملاتی چیست؟

- 119 روتین معامله گری | 5 کاری که قبل از معامله باید انجام دهیم

- 120 20 سوال کلیدی در طراحی برنامه معاملاتی یا تریدینگ پلن

- 121 آموزش انتخاب سبک معاملاتی | اسکلپر، سویینگ تریدر، پوزیشن تریدر، دی تریدر

- 122 ژورنال معاملاتی چیست؟ ژورنال نویسی در ترید

- 123 چگونگی مدیریت ریسک در بازارهای مالی

- 124 حداقل سرمایه برای ورود بازار فارکس

نظرات کاربران