شاخص دلار آمریکا این روزها در تقاطع حساسی از سیگنالهای متناقض کلان ایستاده است؛ از یک سو دادههای سرد و ناامیدکننده اشتغال (انافپی) سعی در به زیر کشیدن شاخص دلار دارند و از سوی دیگر، تنشهای ژئوپلیتیک در خاورمیانه و سایه سنگین تورم، لایههای حمایتی مستحکمی را زیر پای این ارز پهن کردهاند.

در حالی که معاملهگران به شهادت پیشروی رئیس فدرال رزرو در کنگره و انتشار آمار حیاتی سیپیآی (CPI) چشم دوختهاند، چارت تکنیکال نیز سیگنالهای شفافی از آرایش جنگی خریداران صادر میکند.

در این گزارش جامع، با بررسی همزمان فاکتورهای فاندامنتال، تکنیکال و دادههای COT معاملهگران (CFTC)، نقشه راه حرکت شاخص دلار برای هفته پیشرو را بررسی میکنیم.

مرور هفتهای که گذشت

دلار آمریکا (USD) طی هفته گذشته معاملات پرنوسانی را پشت سر گذاشت؛ با این حال، شاخص دلار آمریکا (DXY) موفق شد تا پایان هفته جایگاه خود را تثبیت کند و با بازدهی اندک و متمایل به مثبت، در محدوده کانال ۱۰۱.۰۰ به کار خود پایان دهد.

رفتار و کارهای قیمتی مارکت در این هفته عمدتاً تحت تاثیر تنشهای مجدد میان ایالات متحده و ایران و پیامدهای آن بر تنگه هرمز قرار داشت. این درگیریهای ژئوپلیتیک باعث شد تا نگرانیهای مداوم معاملهگران درباره مداخله احتمالی وزارت دارایی ژاپن (MoF) در بازار فارکس به حاشیه رانده شود. این در حالی است که انتظارات تریدرها برای افزایش بیشتر نرخ بهره توسط فدرال رزرو (Fed) همچنان پابرجا و قدرتمند باقی مانده است.

علاوه بر این، انتشار صورتجلسه نشست فدرال رزرو (FOMC Minutes) کاملاً با انتظارات مارکت همخوانی داشت؛ موضوعی که باعث شد لحن هاویش (Hawkish – سیاست انقباضی و سختگیرانه) مسئولان بانک مرکزی تا حد زیادی پیشخور شود و شاخص دلار واکنش رنج و خنثی از خود نشان دهد.

تحلیل تکنیکال شاخص دلار

از دیدگاه تکنیکال، قیمت شاخص دلار پس از شکست موفقیتآمیز محدوده مقاومتی ۱۰۰.۵، اکنون این سطح را به یک حمایت معتبر تبدیل کرده است و در معاملات هفته گذشته نیز بارها شاهد واکنش مثبت قیمت به این لایه بودیم.

همانطور که در چارت قیمتی به وضوح مشخص است، کندلهای روزانه اخیر همگی با شدوهای بلند پایینی بسته شدهاند که این رفتار قیمتی، تایید آشکاری بر قدرت بالای خریداران در این سطح حمایتی است.

بنابراین از نظر تکنیکال، سناریوی محتمل و اصلی بازار همچنان تداوم روند صعودی قیمت است؛ مگر اینکه کندلهای روزانه بتوانند زیر سطح حمایتی ۱۰۰.۵ تثبیت شوند که در آن صورت این سناریو به طور موقت نقض خواهد شد.

پافشاری فدرال رزرو بر حفظ نرخهای بهره در سطوح بالا

فدرال رزرو در طول هفته گذشته از طریق اظهارات مقامات رسمی خود، صورتجلسه ماه ژوئن و همچنین گزارش سیاست پولی روز جمعه، بار دیگر بر پیام خود مبنی بر حفظ «نرخهای بالاتر برای مدت طولانیتر» تاکید کرد.

کریستوفر والر (Christopher Waller)، از اعضای هیئت مدیره فدرال رزرو، بر تعهد تزلزلناپذیر این بانک مرکزی به هدف تورمی ۲ درصدی تاکید کرد. او استدلال کرد که تورم قویتر و پایدار شدن بازار کار، توازن ریسکها را تغییر داده است. والر خاطرنشان کرد که از سیاستهای پولی هرگز برای کمک به تامین مالی کسری بودجه دولت استفاده نخواهد شد و افزود اگر کارکرد و واکنشهای فدرال رزرو برای عموم به خوبی درک نشده است، به ارتباطات و شفافسازیهای دقیقتری نیاز داریم.

جان ویلیامز (John Williams)، رئیس فدرال رزرو نیویورک نیز با اتخاذ لحنی هاویش اعلام کرد که با وجود بهبود چشماندازها به دلیل کاهش قیمت انرژی، نرخ تورم همچنان بیش از حد بالا است. او بازار کار را باثبات توصیف کرد و یادآور شد که سیاستهای پولی در سطح و موقعیت مناسبی قرار دارند و کاملاً وابستهبهداده پیش میروند. ویلیامز همچنین ادعا کرد که سرمایهگذاری در بخش هوش مصنوعی (AI) در نهایت منجر به بهرهوری خواهد شد، حتی اگر در کوتاهمدت به افزایش تورم دامن بزند.

جزئیات صورتجلسه ماه ژوئن فدرال رزرو نشان داد که سیاستگذاران در درجه اول همچنان نگران ریسکهای تورمی هستند. چندین مقام رسمی هشدار دادند که سرمایهگذاری در هوش مصنوعی، تعرفههای تجاری و تنشهای مجدد در خاورمیانه میتواند فشارهای قیمتی را بالا نگه دارد. اگرچه نرخهای بهره به اتفاق آرا دستنخورده باقی ماند، اما تعداد کمی از شرکتکنندگان معتقد بودند که در صورت تداوم و پایداری بیشتر تورم، سفتوسختتر کردن سیاستها و انقباض بیشتر در آینده مناسب خواهد بود؛ دیدگاهی که نشان میدهد سد راه فدرال رزرو برای کاهش نرخ بهره چقدر بلند است.

گزارش نیمسالانه سیاست پولی فدرال رزرو نیز حاوی پیام مشابهی بود. بانک مرکزی اعلام کرد که تورم در فصل بهار به دلیل تعرفهها، درگیریهای خاورمیانه و فاکتورهای مربوط به هوش مصنوعی شتاب بیشتری گرفته است، اما تاکید کرد که انتظارات تورمی بلندمدت همچنان در سطح ۲ درصد لنگر انداختهاند. این گزارش وضعیت فعالیتهای اقتصادی و بازار کار را علیرغم نااطمینانیهای بالا، به طور کلی تابآور توصیف کرد، محدودیتهای شدید اعتباری و رکود بازار مسکن را به رسمیت شناخت و در نهایت نتیجه گرفت که سیستم مالی کشور همچنان سالم و پویا است.

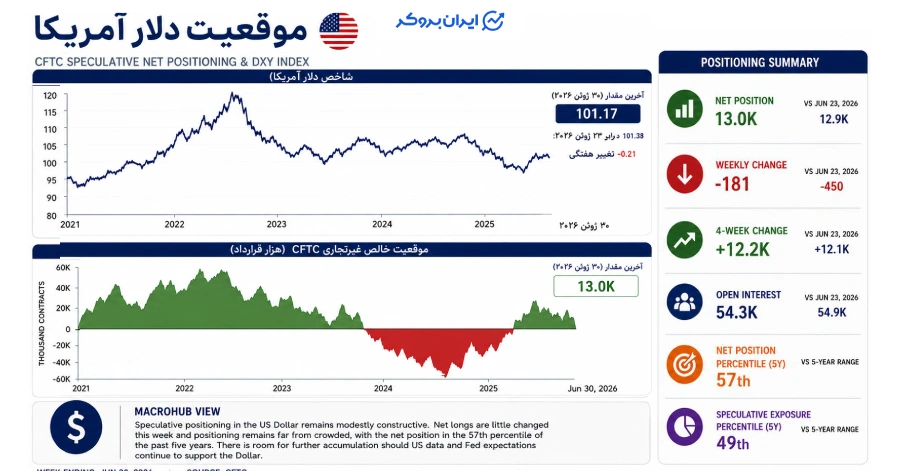

داده های COT شاخص دلار

موقعیتهای معاملاتی روی دلار آمریکا در هفته منتهی به ۳۰ ژوئن تغییر چندانی نکرده است؛ به طوری که خالص پوزیشنهای خرید (Net Longs) با رشد ناچیزی به ۱۳ هزار قرارداد در مقایسه با ۱۲.۹ هزار قرارداد هفته گذشته رسید. آخرین دادههای کمیسیون معاملات آتی کالای آمریکا (CFTC) نشان میدهد که بازسازی اخیر موقعیتهای خرید صعودی تا حد زیادی مسیر خود را طی کرده است و سرمایهگذاران به جای افزایش مادی پوزیشنهای خرید دلار، ترجیح دادهاند لایههای حمایتی و ساختار سازنده فعلی خود را حفظ کنند.

تغییرات COT هفتگی اساساً فلت و بدون تغییر بود و تنها ۱۸۱ قرارداد کاهش یافت، در حالی که تغییرات ۴ هفتهای در سطح کمی بیش از ۱۲.۲ هزار قرارداد ثابت ماند. علاوه بر این، حجم موقعیتهای باز بازار (Open Interest) نیز از ۵۴.۹ هزار به ۵۴.۳ هزار قرارداد کاهش یافت که گویای تغییر ناچیز در مشارکت کلی مارکت است. در یک جمعبندی، این آمارها به جای نشان دادن یک چرخش جدید در سنتیمنت، به یک دوره فشردهسازی و رنج زدن اشاره دارند.

معیارهای تاریخی همچنان نشان میدهند که شاخص دلار هنوز فرسنگها با یک تجارت شلوغ و اشباعشده فاصله دارد. موقعیت خالص فعلی در صدک ۵۷ام بازه ۵ ساله خود قرار دارد، در حالی که پوزیشنها در سطح ۲۴ درصد ایستادهاند که با صدک ۴۹ام برابری میکند. هر دو اندیکاتور تکنیکال حاکی از آن هستند که موقعیت سرمایهگذاران از سطوح ضعیف ابتدای سال ریکاوری شده، اما به طور کلی در راستای میانگین تاریخی خود حرکت میکند.

در مجموع، دادههای CFTC تصویری از بازاری را ترسیم میکنند که بدون داشتن سوگیری و قطعیت شدید، همچنان دیدگاهی نسبتاً مثبت و سازنده به دلار دارد. تریدرها بخشی از موقعیتهای صعودی خود را در ماه گذشته احیا کردهاند، اما ثبات اخیر در معاملات، فضای کافی را برای ورود مجدد خریداران باز میگذارد؛ مشروط بر اینکه دادههای اقتصادی آینده ایالات متحده و انتظارات از فدرال رزرو به حمایت از دلار ادامه دهند.

دوگانگی دلار آمریکا

دلار آمریکا اخیراً در تقاطع سیگنالهای کلان و متناقض اقتصادی قرار گرفته است:

- تورم پایدارتر از حد انتظار است: شاخص قیمت مصرفکننده در ماه می افزایش شارپ و شدیدی داشت؛ به طوری که تورم سالانه (Headline CPI) از ۳.۸ درصد به ۴.۲ درصد و تورم هسته (Core CPI) از ۲.۸ درصد به ۲.۹ درصد افزایش یافتند. آخرین گزارش شاخص هزینههای مصرف شخصی (PCE) نیز بر این نکته صحه گذاشت و تایید کرد که فشارهای زیربنایی قیمتها پایدار هستند؛ موضوعی که فرضیه نیاز فدرال رزرو به حفظ سیاستهای انقباضی برای مدت طولانیتر را به شدت تقویت میکند.

- فشار گزارش ضعیف بازار کار: در سمت دیگر، پس از انتشار گزارش ناامیدکننده اشتغال بخش غیرکشاورزی (Nonfarm Payrolls) در ماه ژوئن، دلار تحت فشار قرار گرفت. اقتصاد آمریکا در این ماه تنها ۵۷ هزار شغل ایجاد کرد، در حالی که آمار دوره قبل نیز از ۱۷۲ هزار به ۱۲۹ هزار بازبینی نزولی شد. هرچند نرخ بیکاری از ۴.۳ درصد به ۴.۲ درصد کاهش یافت، اما به نظر میرسد این بهبود تا حدودی ناشی از کاهش نرخ مشارکت نیروی کار بوده است.

با وجود دادههای ضعیفتر در بخش بازار کار، کوین وارش، رئیس جدید فدرال رزرو، تمایل چندانی برای تغییر تمرکز بانک مرکزی از روی مبحث تورم نشان نداده است. این موضوع سرمایهگذاران را با این سوال مواجه کرده که آیا ضعف اخیر در آمار اشتغال برای تغییر چشمانداز کلی سیاستهای پولی کافی خواهد بود یا خیر.

در مقیاسی وسیعتر، سنتیمنت بازار همچنان محتاطانه است. معاملهگران در حال سنجش چشمانداز مبهم خاورمیانه در برابر استراتژی نامشخص کاخ سفید برای حل این مناقشات هستند. در این میان، توجه مارکت به طور فزایندهای به گزارش شاخص قیمت مصرفکننده (US CPI) ایالات متحده در روز سهشنبه معطوف شده است که میتواند کاتالیزور بزرگ بعدی برای جهتدهی به دلار آمریکا و انتظارات نرخ بهرهای فدرال رزرو در آینده باشد.

رویدادهای پیشرو؛ مارکت به کدام سو میرود؟

رویداد کلیدی بعدی، انتشار گزارش شاخص قیمت مصرفکننده (CPI) ماه ژوئن است که فاکتوری تعیینکننده برای مسیر سیاستی فدرال رزرو خواهد بود. سرمایهگذاران همچنین شهادت نیمسالانه کوین وارش درباره سیاستهای پولی در برابر کنگره را در روزهای سهشنبه و چهارشنبه ردیابی خواهند کرد. در کنار اینها، آمار خردهفروشی ماه ژوئن و گزارش اولیه شاخص احساسات مصرفکننده دانشگاه میشیگان برای ماه جولای نیز زیر ذرهبین تریدرها قرار دارد.

جدا از تقویم اقتصادی، تحولات ژئوپلیتیک در خاورمیانه و اظهارات جدید مقامات فدرال رزرو، اصلیترین فاکتورهایی خواهند بود که سنتیمنت مارکت و ارزش دلار آمریکا را تحت تاثیر قرار میدهند.

جمعبندی؛ مارکت به کدام سو میرود؟

اگر روند ماههای اخیر یک چیز را به اثبات رسانده باشد، این است که کاهش تورم از سطوح بالا یک چالش است، اما هدایت کامل آن به سمت سطح هدف ۲ درصدی، چالشی کاملاً متفاوت و به مراتب سختتر است.

همین موضوع میتواند بزرگترین منبع حمایتی دلار آمریکا در ماههای پیشرو باشد. مارکتها احتمالاً این موضوع را که گام نهایی فرآیند کاهش تورم چقدر میتواند دشوار باشد، دستکم گرفته بودند. تا زمانی که فشارهای زیربنایی قیمتها پایدار باقی بمانند، چشمانداز باقی ماندن نرخهای بهره در سطوح بالا برای مدتی طولانیتر، به تقویت و حمایت از شاخص دلار ادامه خواهد داد.

اگر بخواهیم وزن تلاقی سیگنالها را بسنجیم، فاکتورهای فاندامنتال در کنار تاییدات تکنیکال (حفظ لایه حمایتی ۱۰۰.۵)، همگی دست به دست هم دادهاند تا چشمانداز کلی شاخص دلار برای هفته آینده صعودی ارزیابی شود. تنها وزنهای که میتواند سد راه این صعود شود، انتشار یک آمار فوقالعاده ضعیف و شوکهکننده از تورم CPI در روز سهشنبه است؛ در غیر این صورت، ساختار بازار همچنان به نفع تقویت شاخص دلار سنگینی میکند.

هیچ تحلیل قطعی در مورد بازارهای مالی وجود ندارد. تمامی موارد ذکر شده صرفاً به منظور اطلاعرسانی منتشر گردیده و این مطلب هیچگونه پیشنهاد خرید یا فروشی برای معاملهگران محسوب نمیشود. افراد باید نسبت به ریسکهای ذاتی بازارهای مالی آگاهی داشته باشند و قبل از اقدام به هرگونه سرمایهگذاری از تصمیم خود مطمئن شوند. ایران بروکر نسبت به ضرر و زیان احتمالی شما هیچگونه مسئولیتی را نمیپذیرد.

نظرات کاربران