ساختار کلی و بنیادین قیمت بیت کوین (BTC) همچنان پایداری و مقاومت خوبی از خود نشان میدهد. اما اگر کمی دقیقتر به لایههای زیرین بازار نگاه کنیم، نشانههایی از فروکش کردن قدرت خریداران دیده میشود. کاهش تقاضا در بازار اسپات، کم شدن حجم ورود سرمایه به صندوقهای ETF بیت کوین و افزایش بیش از حد موقعیتهای خرید اهرمی، همگی نشان میدهند که شتاب صعودی بازار رمزارزها درحالحاضر کم شده است.

تحلیل وضعیت اقتصاد کلان و تأثیر آن بر بازار

نگاهی به دادههای اقتصاد کلان نشان میدهد که شرایط مالی در بازارهای جهانی بهطور چشمگیری سختتر و فشردهتر شده است. بازارهای مالی اکنون با چالشهایی مثل تقویت ارزش دلار، افزایش نرخ بهره اوراق قرضه و بازگشت فشارهای تورمی از سوی بازار انرژی دستوپنجه نرم میکنند.

شاخص دلار (DXY) به سقف شش هفتهای خود نزدیک شده است. همزمان، نرخ بهره اوراق قرضه ۱۰ ساله آمریکا به بالای ۴.۶ درصد رسیده و نرخ بهره اوراق ۳۰ ساله نیز رکورد چند ساله خود را شکسته است. این تغییرات نشان میدهند که انتظارات معاملهگران درباره نرخ بهره تغییر کرده است؛ بازارهایی که پیش از این منتظر کاهش نرخ بهره و سیاستهای مالی آسانتر بودند، حالا احتمال بالاتری را برای افزایش مجدد نرخ بهره توسط بانک مرکزی آمریکا (فد) تا پایان سال جاری میلادی در نظر میگیرند.

وضعیت بازار کالاها نیز این فشارها را تشدید میکند. قیمت نفت به دلیل ریسکهای عرضه در خاورمیانه همچنان بالا باقی مانده است؛ موضوعی که انتظارات تورمی را زنده نگه میدارد و شانس کاهش زودهنگام نرخ بهره را کمتر میکند. از طرفی، طلا نیز نتوانسته است به صعود خود ادامه دهد؛ زیرا افزایش نرخ بهره واقعی و تقویت دلار، اثر تقاضا برای این دارایی امن را خنثی کرده است. این یعنی حتی داراییهای دفاعی هم تحت تأثیر شرایط سخت مالی قرار گرفتهاند.

گزارش هفتگی و چشمانداز پیشرو

برای بازار رمزارزها و داراییهای دیجیتال، ساختار کلی بازار همچنان امیدوارکننده اما آسیبپذیرتر از گذشته است. مقاومت بیت کوین در برابر افزایش نرخ بهره و تقویت دلار، نشاندهنده وجود یک تقاضای پایدار و پنهان در بازار است؛ اما دیگر نمیتوان گفت که شرایط اقتصاد کلان به نفع صعود قیمتهاست.

برای اینکه تحلیل قیمت بیت کوین دوباره وارد یک روند صعودی پایدار شود، احتمالاً باید ابتدا قیمت نفت به ثبات برسد، نرخ بهره اوراق قرضه کاهش یابد و شاخص دلار شتاب صعودی خود را از دست بدهد. تنفس بازارهای سنتی به بهبود تزریق نقدینگی کمک میکند و تمایل به ریسکپذیری را دوباره در میان سرمایهگذاران زنده خواهد کرد. این خلاصه تحلیل آنچین و کلان گلسنود نشان میدهد که برای صعود بعدی، چشم بازار باید به بازارهای جهانی و سیاستهای پولی باشد.

تحلیل آنچین بیت کوین

بررسی مرز میان بازار صعودی و نزولی

با صعود اخیر بیت کوین به کانال ۸۲ هزار دلار، شاهد بازیابی چشمگیر قیمت و عبور آن از میانگین واقعی بازار (True Market Mean) در سطح ۷۸.۳ هزار دلار بودیم. میانگین واقعی بازار یک مدل قیمتگذاری مهم در تحلیل آنچین است که میانگین قیمت خرید آن دسته از بیتکوینهایی را نشان میدهد که بهطور فعال در بازار جابهجا میشوند. این شاخص در تاریخ بیتکوین، همیشه به عنوان خط مرز میان دو پادشاهی یعنی بازار خرس (نزولی) و بازار گاو (صعودی) عمل کرده است.

پس گرفتن این سطح قیمتی برای تغییر ساختار بازار به یک روند صعودی، شرطی لازم است اما بهتنهایی کافی نیست. بر اساس رفتارهای گذشته بازار، فازهای پیش از شروع یک بازار صعودی (بول مارکت) معمولاً به هفتهها یا ماهها تثبیت و نوسان قیمت حول این شاخص نیاز دارند تا بتوان یک تغییر روند معتبر را تأیید کرد. بنابراین، یک حرکت قاطع و تکمرحلهای به بالای میانگین واقعی بازار، هرچند امیدوارکننده است، اما هنوز این شرط زمانی را برآورده نمیکند.

به همین دلیل، هرگونه ریزش و اصلاح عمیقتر از سطوح فعلی، صعودی اخیر را صرفاً به عنوان یک سقف داخلی و موقت در دل بازار نزولی فعلی تعریف خواهد کرد؛ ساختاری که در چرخههای قبلی بارها تکرار شده و تا زمانی که قیمت صعود مداوم و تثبیتشدهای از خود نشان ندهد، همچنان سناریویی با احتمال بالاتر باقی میماند.

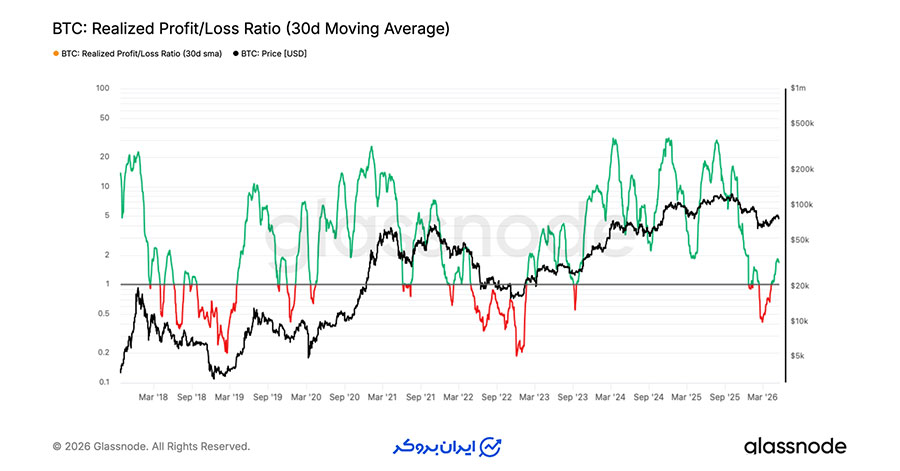

غلبه موج برداشت سود بر قدرت خریداران

اگر نگاهی دقیقتر به مکانیسم داخلی رالی اخیر بیندازیم، نسبت سود به زیان محققشده (Realized Profit/Loss Ratio) معیار دقیقی از سلامت زیرپوستی بازار به ما میدهد. این شاخص، ارزش دلاری سودهای کسبشده در شبکه (آنچین) را نسبت به ضررها میسنجد. هر زمان که عدد این شاخص بالاتر از ۱ باشد، یعنی بازار در کنترل فروشندگانِ در حال سود است و اعداد زیر ۱، غلبه فروشندگانِ با ضرر را نشان میدهند.

میانگین متحرک ساده ۳۰ روزه این شاخص، از کف ۰.۴ در ماه فوریه به ۱.۸ جهش کرده است؛ اتفاقی منطقی که نشان میدهد با بازیابی قیمت، رفتار معاملهگران به سمت نقد کردن سود تغییر کرده است. بااینحال، ناتوانی بازار در حفظ شتاب صعودی در برابر این موج رو به رشد برداشت سود، نشان میدهد که تقاضا و قدرت خریداران هنوز به اندازه کافی احیا نشده است تا بتواند حجم فروشندگانی را که از این رالی به عنوان فرصتی برای خروج استفاده میکنند، جذب کند.

برای اینکه متوجه شویم سرمایهگذاران با باور قوی به بازار برگشتهاند و بازار توانایی جذب فشار فروش را دارد، باید میانگین متحرک ۳۰ روزه (یا ۹۰ روزه) این شاخص به شکلی قاطع بالای عدد ۲ تثبیت شود و چندین هفته در همان محدوده باقی بماند.

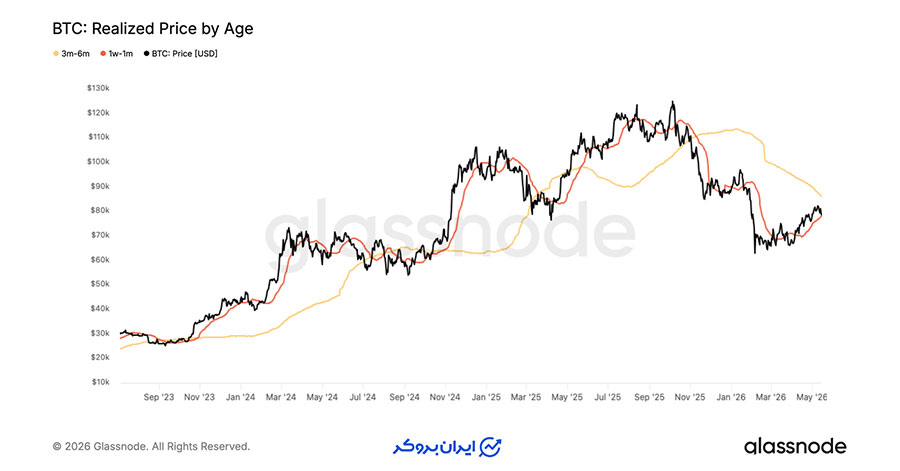

قیمت خرید سرمایهگذاران؛ تعیینکننده محدوده جدید بازار

با بازگشت و سقوط دوباره قیمت بیت کوین به زیر میانگین واقعی بازار، شاخص قیمت محققشده بر اساس سن کوینها (Realized Price by Age) چارچوب دقیقی را برای مشخص کردن نزدیکترین سطوح حمایت و مقاومت به ما ارائه میدهد. این مدل، میانگین قیمت خرید بیت کوینها را بر اساس مدتزمان نگهداری آنها دستهبندی میکند و رفتار گروههای مختلف سرمایهگذاران را مستقیماً روی نمودار قیمت نشان میدهد.

جدیدترین موج خرید که در ۳۰ روز گذشته اتفاق افتاد و سوخت اصلی رالی اخیر را تأمین کرد، میانگین قیمت خریدی (قیمت تمامشده) در حدود ۷۸.۲ هزار دلار دارد. از آنجایی که قیمت فعلی اکنون زیر این سطح در حال معامله است، این گروه از خریداران وارد زیان (محققنشده) شدهاند. این اتفاق، حمایت روانی قبلی را به یک مقاومت سخت و عرضه سنگین تبدیل میکند که در هر تلاش برای بازیابی قیمت، فشار فروش بیشتری به بازار وارد خواهد کرد.

پایینتر از قیمت فعلی بازار، میانگین قیمت خرید سرمایهگذارانی که در دوره ثبات فوریه تا آوریل اقدام به جمعآوری بیتکوین کردهاند (کسانی که کوینهای خود را بین ۱ تا ۳ ماه نگه داشتهاند)، نزدیک به محدوده ۷۱.۴ هزار دلار است. این محدوده درحالحاضر محتملترین حمایت کوتاهمدت بازار رمزارزها به شمار میرود؛ چرا که حاشیه سود این افراد در حال ضعیف است و آنها انگیزه بالایی دارند تا قبل از بدتر شدن شرایط، از سود خود محافظت کنند.

تحلیل وضعیت آفچین (Off-chain):

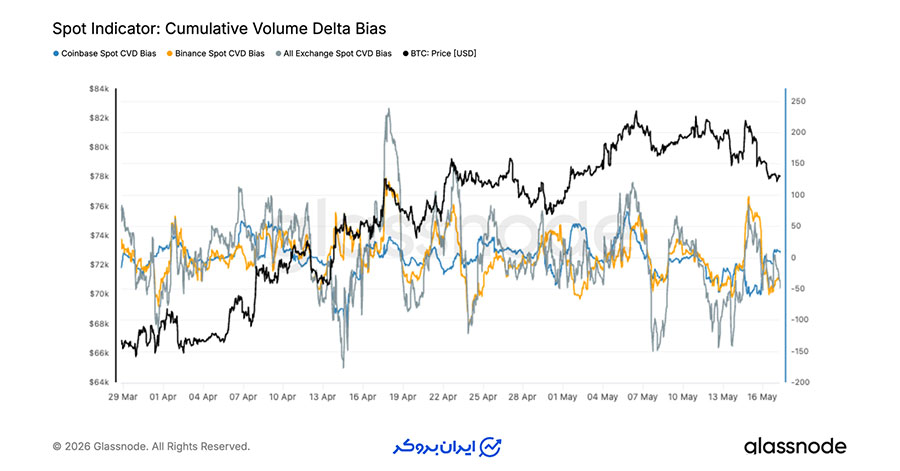

بازگشت فشار فروش در بازار اسپات

آخرین دادههای مربوط به جریان سرمایه در بازار اسپات همچنان نشاندهنده ضعف در تقاضای کلی بازار است. شاخص CVD بازار اسپات در تمام صرافیها (شاخصی که تفاوت حجم خرید و فروشهای تهاجمی را نشان میدهد)، در جریان ریزش اخیر قیمت بیت کوین به اواخر کانال ۷۰ هزار دلار، همچنان منفی باقی مانده است. این موضوع نشان میدهد که در صرافیهای بزرگ، فشار سمت فروش همچنان بر خریدهای تهاجمی و ریسکی اولویت دارد.

به تازگی جریان معاملات اسپات در صرافی بایننس تا حدودی از وضعیت به شدت منفی خود فاصله گرفته و بهبود یافته است، درحالیکه فعالیت در صرافی کوینبیس کماکان نسبتاً ضعیف ارزیابی میشود. این اختلاف نشان میدهد که معاملهگران و نوسانگیران بینالمللی (خارج از آمریکا) حضور فعالتری دارند، اما تقاضای اسپات از سوی موسسات مالی بزرگ آمریکا در سطوح قیمتی فعلی هنوز با بیاعتمادی همراه است. در مجموع، با وجود اینکه ساختار کلی بیت کوین همچنان پایدار مانده، اما دادههای موجود نشان میدهند که موج گسترده خرید و جمعآوری بیت کوین در بازار اسپات هنوز شروع نشده است.

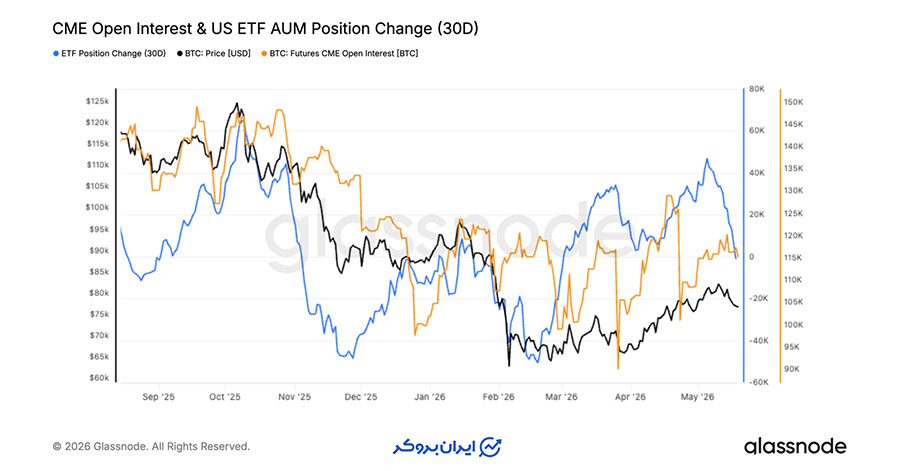

افزایش معاملات فیوچرز در بورس CME همزمان با کاهش تقاضای ETFها

همزمان با بازگشت قیمت بیت کوین به اوایل کانال ۸۰ هزار دلار، حجم قراردادهای باز (Open Interest) در بازار فیوچرز صرافی CME (بورس کالای شیکاگو که محل معاملهگران سازمانی است) به روند صعودی خود ادامه داده است. این یعنی معاملهگران بزرگ سازمانی پس از ریزش شدید ماه فوریه، دوباره در حال باز کردن موقعیتهای معاملاتی خود هستند. این افزایش فعالیت در بازار مشتقات (فیوچرز) نشان میدهد که تمایل به اهرمسازی در بازار در حال رشد است؛ آن هم در شرایطی که اوضاع اقتصاد کلان همچنان سختگیرانه باقی مانده است.

در طرف مقابل، شتاب ورود سرمایه به صندوقهای قابل معامله اسپات بیت کوین (Spot ETF) در آمریکا رو به کاهش است. میزان تغییرات ۳۰ روزه داراییهای این صندوقها، پس از خریدهای سنگینی که در ماه آوریل و اوایل می ثبت شده بود، در هفتههای اخیر کاملاً جذابیت خود را از دست داده و صاف شده است. این یعنی تقاضای اسپات از سوی بازیگران سازمانی آمریکا در این قیمتها فروکش کرده است.

در نتیجه، بازاری داریم که به جای حرکت با اهرم خرید واقعی در بازار اسپات، بیشتر با موقعیتهای معاملاتی فیوچرز به جلو رانده میشود. صعودهای اخیر قیمت بیت کوین همچنان معاملهگران اهرمی را به خود جذب کرده، اما سرعت خرید واقعی با نزدیک شدن قیمت به سقف محدوده فعلی، کمتر شده است.

بازار اسپات ضعیف در برابر حجم سنگین موقعیتهای خرید (Long)

بررسی دقیق جریان سفارشات نشان میدهد که ریزش اخیر قیمت بیت کوین، بیشتر زیر سر بازار اسپات بوده است. حجم قراردادهای باز (Open Interest) در بازار فیوچرز کاهش بسیار کمی داشته و در مقایسه با دفعات قبلی که بیتکوین در این محدوده قیمتی بود، همچنان بالا است. از طرف دیگر، شاخص CVD بازار اسپات افت بسیار شدیدتری را نسبت به CVD بازار فیوچرز تجربه کرده است. این رفتار نشان میدهد که ریزش اخیر قیمت، نتیجه فروشهای مداوم در بازار اسپات بوده است، نه باز شدن پوزیشنهای فروش تهاجمی (Short) در بازار فیوچرز.

نرخ تأمین مالی یا همان فاندینگ ریت (Funding Rate) نیز این ادعا را تأیید میکند. فاندینگ ریت به جای اینکه همگام با افت قیمت کاهش یابد، مثبت باقی مانده و به تازگی دوباره شروع به صعود کرده است؛ این یعنی خریداران اهرمی (Long) حتی در حین ریزش قیمت، حاضرند به فروشندگان کارمزد بپردازند تا پوزیشنهای صعودی خود را باز نگه دارند.

کنار هم گذاشتن این نشانهها یعنی بازار همچنان بار سنگینی از خریداران اهرمی را به دوش میکشد، در حالی که تقاضای اسپات در حال ضعیف شدن است. این مدل ساختارها معمولاً یا با موج جدیدی از خریدهای اسپات حل میشوند و یا به یک لیکوئید پوزیشنهای اهرمی و پاکسازی بازار مشتقات ختم خواهند شد.

افزایش آرام نوسانات ضمنی از سطوح پایین

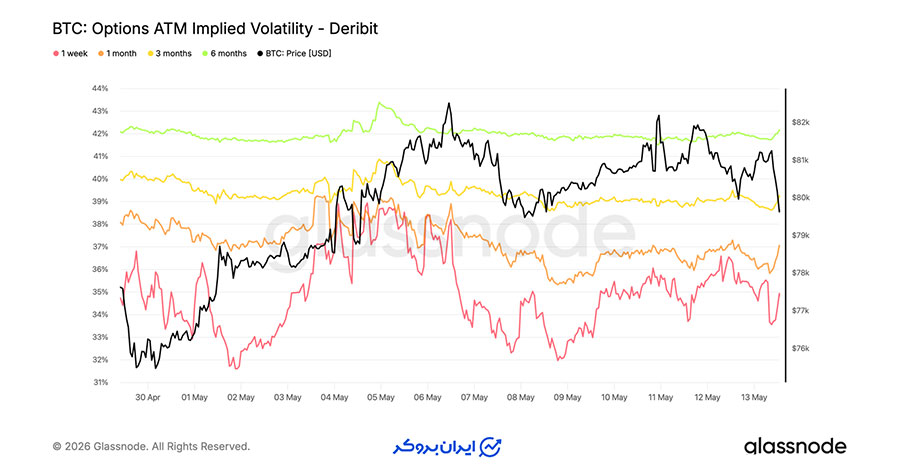

در بخش نوسانات ضمنی (Implied Volatility – شاخصی که پیشبینی معاملهگران از شدت تغییرات قیمت در آینده را نشان میدهد)، بازار دوباره در حال قیمتگذاری برای حرکات بزرگتر است، اما این کار را از یک نقطه شروع بسیار پایین انجام میدهد.

نوسانات ضمنی بیت کوین برای قراردادهای مختلف نسبت به هفته گذشته افزایش یافته است؛ به طوری که در قراردادهای کوتاهمدت و نزدیک، این عدد از ۳۲ درصد به ۳۶ درصد رسیده است. بااینحال، قراردادهای ۶ ماهه بدون تغییر خاصی در محدوده ۴۲ درصد باقی ماندهاند که نشان میدهد انتظارات بلندمدت معاملهگران با وجود نوسانات اخیر قیمت اسپات، تغییر چندانی نکرده است.

دادهها به وضوح نشان میدهند که با نوسانی شدن قیمت بیت کوین در یک محدوده مشخص، قراردادهای کوتاهمدت واکنش نشان دادهاند اما قراردادهای بلندمدت دستنخورده باقی ماندهاند. این یعنی معاملهگران برای پوشش ریسک در کوتاهمدت حاضرند هزینه بیشتری بپردازند، اما هنوز انتظار یک تغییر ساختار بزرگ یا جهش ناگهانی در نوسانات بازار را ندارند. از آنجایی که این شاخص هنوز نسبت به گذشته در سطوح پایینی قرار دارد، خرید قراردادهای بیمه و پوشش ریسک (Hedging) به ویژه برای رویدادهای کوتاهمدت، همچنان ارزان و مقرونبهصرفه است. این ساختار بازتابدهنده رشد ملایم تقاضا برای نوسانات کوتاهمدت است، در حالی که چشمانداز بلندمدت بازار دستنخورده و پایدار باقی مانده است.

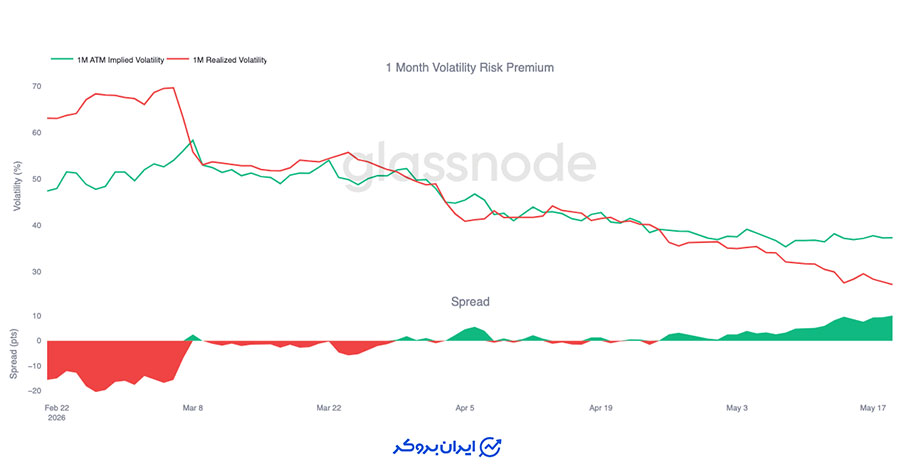

افزایش شکاف بین نوسانات انتظاری و واقعی

در ادامه بهبود ملایم نوسانات ضمنی (Implied Volatility)، نوسانات واقعی بازار (Realized Volatility) همچنان روند کاهشی خود را حفظ کرده است. درحالحاضر، نوسانات واقعی ۳۰ روزه قیمت بیت کوین به محدوده ۲۷ درصد رسیده که نشاندهنده تداوم روند نزولی هفتههای گذشته است. از سوی دیگر، نوسانات ضمنی یکماهه (انتظار معاملهگران از آینده) نزدیک به ۳۷ درصد باقی مانده است. این یعنی نوسانات انتظاری، به شکل معناداری بالاتر از نوسانات واقعی رخداده در بازار است.

این تفاوت، شاخص پریمیوم ریسک نوسان (Volatility Risk Premium) یکماهه را دوباره به نزدیکی ۱۰ واحد رسانده که بالاترین سطح در هفتههای اخیر است. بررسی دقیق دادهها نشان میدهد که علت این فاصله گرفتن، تقاضای شدید و هجومی برای خرید گزینههای معاملاتی نیست؛ بلکه دلیل اصلی آن، ثبات نسبی قیمت بیت کوین در بازار اسپات و فشرده شدن نوسانات واقعی است. برای افرادی که به دنبال پوشش ریسک سرمایه خود هستند، این ساختار نشان میدهد که با وجود رشد ملایم نوسانات ضمنی، خرید قراردادهای حمایتی و بیمهای همچنان نسبتاً ارزان و بهصرفه است. شرایط فعلی بازتابدهنده بازاری است که در آن، سرعت آرام شدن حرکات واقعی قیمت، بیشتر از سرعت کاهش نوسانات انتظاری است.

شاخص اسکیو (Skew)

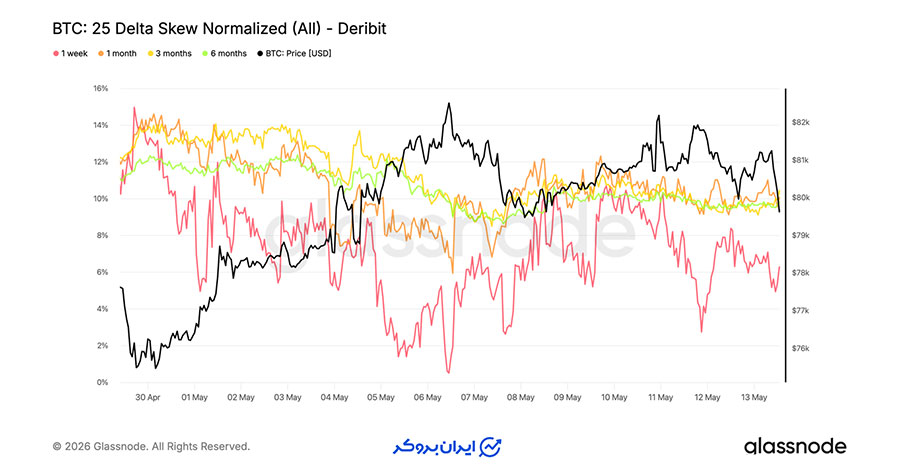

اگرچه نوسانات ضمنی رشد بسیار ملایمی داشتهاند، اما بررسی شاخص اسکیو ۲۵ دلتا (25 Delta Skew) ثابت میکند معاملهگران بازار آپشن، به جای خرید گزینههای صعودی، بیشتر به دنبال خرید چتر نجات برای مقابله با ریزش قیمت هستند.

شاخص اسکیو بیتکوین طی هفته گذشته تمایلات نزولی بیشتری را نشان داده است؛ به طوری که معاملهگران در تمام سررسیدها، هزینه (پریمیوم) بیشتری را برای خرید قراردادهای اختیار فروش یا همان آپشنهای نزولی (Put Options) پرداخت کردهاند. این تغییر رفتار در قراردادهای کوتاهمدت به وضوح دیده میشود؛ جایی که شاخص اسکیو از ۲.۷ درصد به ۶.۲ درصد جهش کرده و از افزایش ناگهانی تقاضا برای آپشنهای نزولی کوتاهمدت حکایت دارد.

در قراردادهای بلندمدتتر نیز پریمیوم آپشنهای نزولی رشد داشته است، هرچند این حرکت محدودتر بوده و سررسیدهای ۶ ماهه نزدیک به محدوده ۱۰ درصد باقی ماندهاند. این وضعیت نشان میدهد بازار رمزارزها نهتنها ریسکهای کوتاهمدت را پوشش میدهد، بلکه به طور کلی تمایل بیشتری به اتخاذ حالت تدافعی در برابر ریزشهای احتمالی دارد.

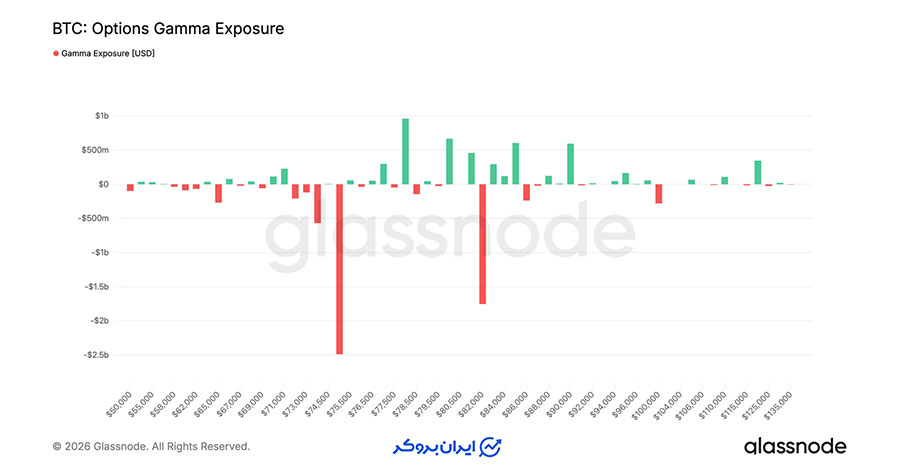

گاما اکسپوژر (Gamma Exposure)

بزرگترین تجمع گامای منفی بازار (محدودهای که ریسک نوسانات شدید در آن بالا است) در محدوده ۷۵ هزار دلار قرار دارد که نشاندهنده حدود ۲.۵ میلیارد دلار موقعیت حساس، درست زیر قیمت فعلی بازار (محدوده ۷۷.۵ هزار دلار) است. یک تجمع گامای منفی بزرگ دیگر نیز با ارزش نزدیک به ۲ میلیارد دلار حوالی قیمت ۸۲ هزار دلار دیده میشود. البته نزدیک به ۲ میلیارد دلار گامای مثبت نیز بین سه سطح قیمتی بالاتر از بازار توزیع شده که قبل از رسیدن قیمت به منطقه شتابدهنده ریزش (۸۲ هزار دلار)، نقش مقاومت را بازی میکنند.

این ساختار باعث میشود که قیمت بیت کوین در صورت ریزش به سمت گامای منفی اصلی یعنی ۷۵ هزار دلار، به شدت حساس و آسیبپذیر شود؛ چرا که در این نقاط، جریان معاملاتی بازارسازها برای پوشش ریسک خود (Dealer Hedging) میتواند فشار فروش و ریزش قیمت را چندین برابر کند.

این آرایش کاملاً با جریان سفارشات روزهای اخیر همخوانی دارد؛ به طوری که خرید آپشنهای نزولی (Put) بیش از ۵۵.۵ درصد از کل حجم خریداران را در ۷ روز گذشته و بیش از ۹۰ درصد را در ۲۴ ساعت گذشته به خود اختصاص داده است. این آمار نشاندهنده چرخش کامل بازار به سمت موقعیتهای تدافعی است و یک ساختار شکننده را به تصویر میکشد که در آن، تقاضای متمرکز برای آپشنهای نزولی، مناطقی را ایجاد کرده که در صورت بازگشت قیمت به آنها، نوسانات شدیدتر خواهند شد.

جمعبندی گزارش هفتگی گلسنود

بیت کوین از نظر ساختار بلندمدت همچنان در موقعیت امیدبخشی قرار دارد، اما آخرین دادههای مربوط به موقعیتهای معاملاتی و جریان سرمایه نشان میدهند که شتاب صعودی در لایههای زیرین بازار بسیار گزینشی و محتاطانه شده است. اگرچه مشارکت معاملهگران سازمانی در بازار فیوچرز رو به بهبود است و قیمت بالاتر از حمایتهای کلیدی مقاومت میکند، اما تقاضای گسترده در بازار اسپات (به ویژه از سوی بازیگران سازمانی ایالات متحده) هنوز جرقه صعودی جدیدی نزده است.

همزمان، بازار مشتقات و معاملهگران آپشن نشان میدهند که با نزدیک شدن قیمت به سقف محدوده فعلی، فضای احتیاط بر بازار حاکم شده است. ترکیب عواملی مثل تضعیف خرید اسپات، کاهش شتاب صندوقهای ETF و بازگشت تقاضا برای خرید آپشنهای نزولی، نشان میدهد که بازار برای تثبیت صعود خود بالای محدوده ۸۰ تا ۸۲ هزار دلار، همچنان به یک محرک بنیادی و قویتر نیاز دارد.

در یک کلام، روند کلی بازار رمزارزها صعودی و مثبت ارزیابی میشود، اما دادههای جدید نشان میدهند که موتور محرک فعلی بازار، موقعیتهای اهرمی و بازار مشتقات است، نه باور قوی و خریدهای سنگین در بازار اسپات. تا زمانی که نقدینگی در بازار بهبود نیابد و تقاضای واقعی اسپات باز نگردد، احتمالاً تحلیل قیمت بیت کوین شامل نوسانات رفتوبرگشتی و فرسایشی در محدوده فعلی خواهد بود.

نظرات کاربران