ارتباط میان قیمت نفت و دلار آمریکا یکی از تأثیرگذارترین روابط در بازار فارکس است؛ چون نفت خام عمدتاً به دلار قیمتگذاری و معامله میشود، هر نوسانی در ارزش دلار میتواند مستقیماً روی قیمت جهانی نفت اثر بگذارد و برعکس. تغییرات قیمت نفت از طریق تراز تجاری و تورم بر سیاستهای پولی فدرال رزرو و در نتیجه ارزش دلار تأثیر میگذارد. رابطه قیمت نفت و دلار برای معاملهگران فارکس بهویژه در جفتارزهایی مانند USD/CAD (دلار کانادا با وابستگی شدید به صادرات نفت) اهمیت زیادی دارد.

برخلاف باور رایج مبنی بر وجود همبستگی منفی همیشگی میان نفت و دلار، بررسی تاریخی نشان میدهد که این رابطه در دهههای اخیر دچار تغییرات ساختاری عمیقی شده است. عواملی مانند انقلاب نفت شیل در آمریکا و تبدیل این کشور از یک واردکننده خالص به صادرکننده عمده نفت، الگوهای سنتی را برهم زده و گاه حتی همبستگی مثبت موقتی ایجاد کرده است.

در این مقاله از ایران بروکر، ابتدا سیر تحول همبستگی نفت و دلار را از دهه ۱۹۷۰ تا امروز مرور کرده، مکانیسمهای اقتصادی پشت آن را تحلیل میکنیم تا درنهایت تصویری روشن از رابطه دلار و نفت ارائه شود.

بررسی تاریخچه همبستگی دلار و نفت

همبستگی میان قیمت نفت و ارزش دلار آمریکا یکی از مباحث کلیدی در تحلیل بازارهای مالی است. این رابطه طی نیمقرن اخیر دستخوش تغییرات عمدهای شده که درک روند تاریخی آن برای هر معاملهگری در بازار فارکس ضروری است.

دهه ۱۹۷۰: تولد رابطه معکوس

تا پیش از دهه ۱۹۷۰، قیمت نفت به لطف دو عامل اصلی ثبات داشت: کنترل قیمت توسط شرکتهای هفت خواهران (Seven Sisters) و نظام برتون وودز (Bretton Woods) که دلار را به طلا متصل کرده بود. فروپاشی این نظام در سال ۱۹۷۱ نقطه عطفی ایجاد کرد. پس از آن، دلار طی سالهای ۱۹۷۱ تا ۱۹۸۰ حدود 20% تا 40% تضعیف شد که کاهش قدرت خرید آن، کشورهای اوپک را ناچار به افزایش قیمت اسمی نفت برای حفظ تراز پرداختهایشان کرد.

در همین دهه، نظام پترودلار با توافق عربستان و آمریکا در 1974 شکل گرفت و دلار در مرکز تجارت جهانی نفت تثبیت شد. دو شوک بزرگ نفتی جنگ میان اعراب و اسرائیل معروف به یوم کیپر ۱۹۷۳ و سپس انقلاب ایران در 1979 و آغاز جنگ با عراق در ۱۹۸۰، قیمت نفت را از ۳ دلار به بیش از ۳۰ دلار رساند. در این دوره، رابطه معکوس میان نفت و دلار تقویت شد؛ زیرا افزایش قیمت نفت، باعث تشدید کسری تجاری آمریکا شد و فشار نزولی بر دلار وارد کرد.

دهه ۱۹۸۰: تثبیت رابطه معکوس

در اواسط دهه 1980، بازار نفت از حالت فروشنده به خریدار تبدیل شد. افزایش تولید نفت (طی دهه ۱۹۷۰ کل تولید جهانی نفت ۳۰ درصد رشد کرد)، رکود اقتصادی در کشورهای غربی و توسعه منابع انرژی جایگزین و صرفهجویی در مصرف انرژی، همگی به نزول قیمت نفت کمک کردند.

دلار در نیمه نخست دهه ۱۹۸۰ با سیاستهای انقباضی شدید پل ولکر، رئیس فدرال رزرو، به شدت تقویت شد و نرخ بهره به حدود ۲۰ درصد رسید. این سیاست، سرمایههای خارجی را به سمت آمریکا سرازیر کرد، دلار بهشدت تقویت شد و برخی شاخصهای وزنی نرخ ارز آمریکا به بالاترین سطوح تاریخی رسیدند. افزایش قدرت دلار، فشار مضاعفی بر قیمت نفت وارد کرد.

اما دلار قوی به کسری تجاری عظیم آمریکا دامن زد. همچنین در سپتامبر ۱۹۸۵، توافق پلازا میان آمریکا، ژاپن، آلمان غربی، فرانسه و بریتانیا منعقد شد تا با مداخله هماهنگ در بازار ارز، ارزش دلار کاهش یابد و صادرات آمریکا بهبود پیدا کند. در پی این توافق و مازاد عرضه نفت در بازار جهانی، قیمت در سال ۱۹۸۶ سقوط کرد و در سالهای بعد عمدتاً در محدوده ۱۵ تا ۲۰ دلار نوسان داشت و رابطه معکوس با دلار همچنان پابرجا بود.

دهههای ۱۹۹۰ تا ۲۰۰۸: دوران طلایی همبستگی معکوس

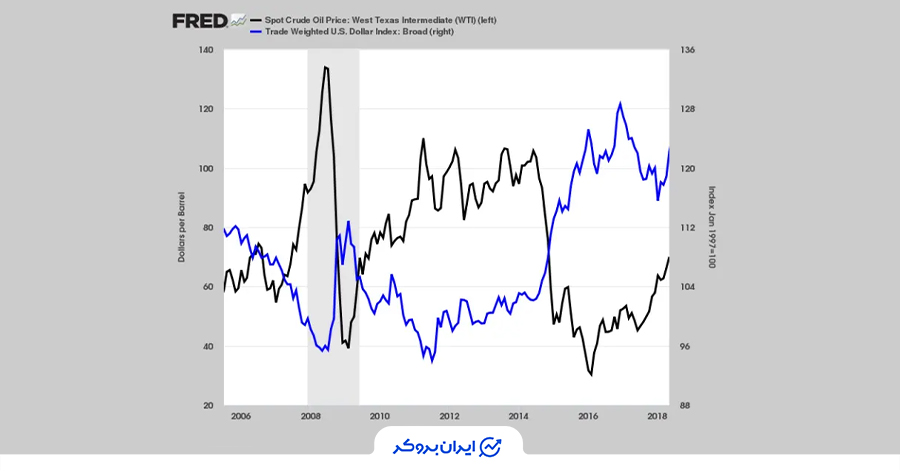

در دهههای ۱۹۹۰ و ۲۰۰۰، عکس رابطه دلار و نفت به اوج تاریخی خود رسید و در برخی مطالعات، ضریب همبستگی در حدود منفی ۶۰ درصد گزارش شد. در بحران مالی آسیا (۱۹۹۸-۱۹۹۷)، کاهش تقاضا از سوی کشورهای آسیایی قیمت نفت را به پایینترین سطح رساند و دلار تقویت شد. در مقابل، در آستانه بحران جهانی ۲۰۰۸_۲۰۰۹، دلار به شدت تضعیف شد و نشانههایی از حباب قیمتی در نفت دیده شد اما با تشدید بحران و فرار سرمایه به سمت دلار بهعنوان دارایی امن، این روند معکوس گردید.

دو علت اصلی برای این همبستگی معکوس قوی وجود داشت: نخست، قیمتگذاری نفت به دلار که افزایش ارزش دلار، قدرت خرید سایر کشورها را کاهش داده و تقاضا برای نفت را تحت فشار میگذاشت. دوم، آمریکا واردکننده بود؛ افزایش قیمت نفت، کسری تجاری این کشور را تشدید و فشار نزولی بر دلار وارد میکرد.

پس از ۲۰۰۸: عصر تغییرات ساختاری

از سال ۲۰۰۸ به بعد، انقلاب نفت شیل در آمریکا با پیشرفت فناوری حفاری افقی و شکست هیدرولیکی، تولید نفت این کشور را به شدت افزایش داد.

در سال ۲۰۰۸، آمریکا روزانه نزدیک به ۱۲ میلیون بشکه نفت و فرآورده وارد میکرد، اما این رقم تا سال ۲۰۱۴ به حدود ۵ میلیون بشکه کاهش یافت. این تغییر، آمریکا را از یک واردکننده بزرگ نفت به یک تولیدکننده و صادرکننده عمده تبدیل کرد؛ بهطوری که بر اساس گزارش EIA، ایالات متحده در سال 2022 حدود ۹۰٪ از مصرف انرژی خود را تأمین میکرد.

در نتیجه این تحول، افزایش قیمت نفت دیگر بهطور خودکار بهمعنای تضعیف دلار نیست. در برخی دورهها، بهویژه پس از سال ۲۰۱۴، حتی همبستگی مثبت در رابطه قیمت نفت و دلار دیده شده است. دادههای تاریخی نشان میدهد ضریب همبستگی میان قیمت نفت و دلار از حدود منفی ۶۰ درصد در سالهای ۲۰۰۸-۲۰۰۹ به نزدیک صفر کاهش یافته است.

همچنین پژوهشی از دانشگاه ارفورت تأیید میکند که واکنش دلار به اخبار عرضه نفت اوپک کاملاً تغییر کرده است. در گذشته کاهش عرضه نفت منجر به تضعیف دلار میشد، اما امروزه باتوجهبه موقعیت جدید آمریکا بهعنوان صادرکننده خالص نفت، این واکنش متفاوت شده است.

اهمیت رابطه دلار و نفت

اهمیت رابطه قیمت نفت و دلار فراتر از یک همبستگی ساده آماری است و ریشه در زیرساختهای مالی و تجارت جهانی دارد.

نظام پترودلار در دهه ۱۹۷۰ پس از فروپاشی برتون وودز شکل گرفت و دلار را به ارز مرجع معاملات نفتی در سراسر جهان تبدیل کرد. بر اساس این نظام، کشورهای صادرکننده نفت، از جمله اعضای اوپک، نفت خود را تنها به دلار میفروشند و درآمدهای حاصل را در قالب سرمایهگذاری در بازارهای مالی آمریکا (عمدتاً اوراق خزانهداری) بازمیگردانند.

این چرخه که بازچرخانی پترودلار (Petrodollar Recycling) نامیده میشود، تقاضای مستمر برای دلار در سطح جهانی ایجاد کرده، نرخ بهره در آمریکا را پایین نگه داشته و به تثبیت اقتصاد جهانی کمک کرده است. بهعبارت دیگر، نفت نه تنها بهعنوان یک کالای استراتژیک، بلکه بهعنوان موتور محرک تقاضای جهانی برای دلار عمل میکند.

از منظر معاملات فارکس، درک این رابطه برای تحلیل جفتارزها و مدیریت ریسک ضروری است. تغییرات قیمت نفت مستقیماً از طریق تراز تجاری و تورم بر ارزش ارزهای ملی اثر میگذارد. افزایش قیمت نفت معمولاً ارزش پول کشورهای صادرکننده (مانند دلار کانادا، روبل روسیه یا کرون نروژ) را تقویت و کشورهای واردکننده را با کسری تجاری و فشار تورمی مواجه میسازد.

جفتارز USD/CAD یکی از بارزترین نمونهها است؛ کانادا بهعنوان یکی از صادرکنندگان بزرگ نفت به آمریکا، رابطه معکوس شدیدی با قیمت نفت دارد.

فراتر از تحلیل جفتارزها، دلار آمریکا در شرایط تنشهای ژئوپلیتیکی و شوکهای انرژی، نقشی حیاتی بهعنوان پوشش ریسک (Hedge) در سبد سرمایهگذاری ایفا میکند. نهادهای سرمایهگذاری حرفهای معمولاً از دلار بهعنوان ابزاری برای مصونسازی در برابر نوسانات انرژی و تنشهای ژئوپلیتیکی استفاده میکنند.

بایانحال، باتوجهبه قدرتیافتن اقتصاد آمریکا بهعنوان صادرکننده خالص نفت در سالهای اخیر، ماهیت پویا و در حال تغییر این رابطه، آن را به یکی از چالشبرانگیزترین موضوعات تحلیلی در بازار فارکس تبدیل کرده است.

مکانیزم اقتصادی رابطه دلار و نفت

مکانیزم اقتصادی رابطه قیمت نفت و دلار آمریکا از چندین کانال مجزا اما بههمپیوسته شکل میگیرد. درک این مکانیزمها برای تحلیلگران فارکس ضروری است؛ زیرا هر یک از این کانالها میتوانند در شرایط مختلف بازار، نقشی تعیینکننده داشته باشند. در ادامه، چهار مکانیزم اصلی این رابطه بررسی میشود.

مکانیزم پترودلار و بازچرخانی سرمایه (Petrodollar Recycling)

نظام پترودلار که پس از فروپاشی برتونوودز در اوایل دهه ۱۹۷۰ شکل گرفت، مهمترین مکانیزم ساختاری رابطه قیمت نفت و دلار است. بر این اساس، کشورهای صادرکننده نفت (بهویژه اوپک) نفت خود را فقط به دلار میفروشند و درآمدهای مازاد را از طریق بازچرخانی پترودلار در بازارهای مالی آمریکا (عمدتاً اوراق خزانهداری) سرمایهگذاری میکنند. این فرآیند از دو راه بر ارزش دلار اثر میگذارد:

- اولا، تقاضای مستمر جهانی برای دلار ایجاد کرده و ارزش آن را تقویت میکند.

- دوما، با افزایش تقاضا برای اوراق خزانهداری، نرخ بهره آمریکا را پایینتر نگاه میدارد.

از منظر فارکس، هرگونه اختلال در این چرخه (مانند کاهش بازچرخانی پترودلارها) میتواند تقاضا برای دلار را کاهش داده و به آن فشار نزولی وارد کند؛ بنابراین تحلیلگران باید جهتگیری سرمایهگذاری صندوقهای ثروت ملی کشورهای نفتی را رصد کنند.

مکانیزم تراز تجاری و قیمتگذاری (Terms of Trade Channel)

دومین مکانیزم کلیدی رابطه دلار و نفت، از کانال تراز تجاری و مزیت نسبی (Terms of Trade) عمل میکند. بر اساس مدلهای استاندارد، شوک قیمتی نفت از دو راه بر نرخ ارز تأثیر میگذارد:

- نخست از طریق مزیت نسبی تجاری

- دوم از طریق اثر ثروت (انتقال ثروت از واردکنندگان به صادرکنندگان نفت)

بااینوجود تحول اساسی این است که آمریکا از حدود سال ۲۰۱۹ با انقلاب نفت شیل به یک صادرکننده خالص نفت تبدیل شده است؛ این تغییر، این جهت را معکوس کرده است.

در گذشته آمریکا بهعنوان واردکننده، افزایش قیمت نفت باعث کسری تجاری و در نهایت تضعیف دلار (همبستگی منفی) میشد. اما امروزه، افزایش قیمت نفت باعث بهبود تراز تجاری آمریکا و درنهایت تقویت دلار (همبستگی مثبت) میشود.

مطالعهای در سال ۲۰۲۵ تأیید میکند که ضریب همبستگی نفت و دلار از حدود منفی ۶۰ درصد در سالهای ۲۰۰۸-۲۰۰۹ به نزدیک صفر کاهش یافته است. برای معاملهگران USD/CAD، درک این تغییر حیاتی است؛ دیگر افزایش قیمت نفت بهطور خودکار به تضعیف دلار منجر نمیشود.

مکانیزم تورم، نرخ بهره و سیاست پولی ( Inflation & Monetary Policy Channel)

سومین مکانیزم کلیدی، مستقیمترین کانال اثرگذاری نفت بر دلار است. افزایش قیمت نفت از طریق بالابردن هزینههای حمل و نقل و تولید، فشار تورمی ایجاد میکند. مکانیزم به این شکل عمل میکند: افزایش قیمت نفت باعث افزایش تورم انتظاری، افزایش نرخ بهره (یا عدم کاهش آن)، جذابیت بیشتر اوراق قرضه آمریکایی، تقویت تقاضا برای دلار و در نهایت افزایش ارزش دلار میشود.

مطالعهای از IMF نشان میدهد که افزایش ۱۰ واحد پایهای نرخ بهره آمریکا، قیمت نفت را طی ۱۸ تا ۲۴ روز بین ۰٫۵ تا ۲٫۵ درصد کاهش میدهد. این موضوع نشاندهنده رابطه دوطرفه و پیچیده میان نفت، تورم و سیاست پولی است.

معاملهگران جفتارزهای اصلی (EUR/USD، GBP/USD، USD/JPY)، برای تحلیل دقیق بازار باید همزمان دادههای تورم، اظهارات فدرال رزرو و قیمت نفت را رصد کنند.

مکانیزم پناهندگی امن (Safe-Haven Channel)

چهارمین مکانیزم در شرایط بحرانهای ژئوپلیتیکی فعال میشود. هنگامی که تنشها (بهویژه در خاورمیانه) قیمت نفت را افزایش میدهند، دلار بهعنوان دارایی امن عمل کرده و سرمایهها از بازارهای ریسکپذیر به سوی آن سرازیر میشوند. مطالعات نشان میدهد افزایش قیمت نفت ناشی از ریسکهای ژئوپلیتیکی، بهجای تضعیف، دلار را تقویت میکند.

برای نمونه، حمله نظامی آمریکا به ایران در فوریه ۲۰۲۶، قیمت نفت برنت را ۵۰٪ افزایش داد و همزمان شاخص دلار حدود ۲٫۷٪ در برابر یورو تقویت شد. این همروندی حاصل دو عامل است: پناهندگی سرمایه به دلار و برآورد بازار مبنی بر آسیب کمتر شوک انرژی به اقتصاد آمریکا نسبت به اروپا و آسیا.

تحلیل CME Group در مارس ۲۰۲۶ نشان میدهد تقویت دلار در این دوره ترکیبی از “پرواز به سمت کیفیت (flight-to-quality)” و تغییر در اختلاف نرخ بهره میان آمریکا و سایر اقتصادها بوده است. شاخص دلار در این بحران تقریباً ۳٪ در برابر یورو و ین افزایش یافت.

برای معاملهگران فارکس، در بحرانهای ژئوپلیتیکی و شوکهای نفتی، دلار هم از کانال نرخ بهره بالاتر و هم از کانال پناهندگی امن تقویت میشود. بنابراین بر خلاف گذشته، باید انتظار تقویت همزمان دلار و افزایش قیمت نفت را داشت؛ امری که دههها سابقه نداشته است.

نکات کلیدی برای معاملهگران فارکس

بررسی تاریخی و مکانیزمهای اقتصادی نشان میدهد که رابطه قیمت نفت و دلار آمریکا دستخوش یک تحول ساختاری عمیق شده است. درحالیکه تا پیش از انقلاب نفت شیل، همبستگی منفی قوی حاکم بود (افزایش ارزش نفت = تضعیف ارزش دلار)، امروزه با تبدیل آمریکا به صادرکننده خالص نفت، سه مکانیزم از چهار مکانیزم اصلی (پترودلار، تراز تجاری و پناهندگی امن) در جهت تقویت همزمان دلار و نفت عمل میکنند.

برای معاملهگران فارکس، این تغییر بهمعنای کنارگذاشتن کلیشههای قدیمی و داشتن رویکردی پویا است. در شرایط عادی، افزایش قیمت نفت دیگر بهطور خودکار باعث فروش دلار نمیشود.

در بحرانهای ژئوپلیتیکی، باید انتظار تقویت همزمان دلار و نفت را داشت و در جفتارزهایی مانند USD/CAD، دیگر نمیتوان صرفاً بر اساس همبستگی منفی تاریخی معامله کرد. رصد همزمان دادههای تورم، سیاستهای فدرال رزرو، تحولات ژئوپلیتیکی و جریان سرمایه صندوقهای ثروت ملی، کلید موفقیت در تحلیل این رابطه پیچیده و همیشه در حال تغییر است.

نظرات کاربران