صندوق تضمین اصل سرمایه، ابزاری است که علاوهبر هدف کسب بازدهی، حفظ و تضمین اصل سرمایه را نیز برای سرمایهگذار در نظر میگیرد. در بازار ایران که نوسانات متعددی وجود دارد و بسیاری از سرمایهگذاران دغدغه ازدسترفتن سرمایه اولیه دارند، این نوع صندوقها گزینهای متعادل بین سپرده بانکی بسیار کمریسک و سرمایهگذاری پرریسک در بازار سهام هستند.

در این محتوا از ایران بروکر هر آنچه نیاز دارید راجعبه صندوق تضمین اصل سرمایه بدانید به شما آموزش داده میشود؛ پس همراه ما باشید.

صندوق تضمین اصل سرمایه چیست و چرا به آن نیاز داریم؟

صندوق تضمین اصل سرمایه نوعی صندوق سرمایهگذاری است که با هدف محافظت از اصل سرمایه سرمایهگذاران طراحی شده است. در این ساختار، سرمایهگذار میتواند با ریسک پایین وارد بازارهای مالی شده و از بازدهی متعارف بهرهمند شود، بدون آنکه نگران ازدسترفتن اصل سرمایه خود باشد. البته در صورت بازدهی مثبت صندوق، بخشی از سود بهعنوان کارمزد از سرمایهگذار گرفته میشود.

از لحاظ ترکیب دارایی این صندوقها که از انواع صندوق های مختلط هستند، به نسبت 30 به 70 از اوراق و سهام دارند. نیاز به این صندوقها زمانی افزایش یافت که نوسانات بازار سهام باعث شد بسیاری از سرمایهگذاران بهدنبال ابزارهای کمریسکتر و مطمئنتر باشند. به همین دلیل، صندوقهای تضمینی بهعنوان گزینهای با ثباتتر (نسبت به صندوقهای سهامی) برای مدیریت ریسک و حفظ ارزش دارایی موردتوجه قرار گرفتند.

سازوکار صندوق تضمین اصل سرمایه چگونه است؟

در این صندوقها دو نوع رکن وجود دارد:

- رکن تضمین کننده سود (داخلی یا خارجی)

- رکن سرمایهگذار

در ادامه این دو مورد را بیشتر توضیح میدهیم.

انواع صندوقهای تضمینی؛ کدام گزینه برای شما مناسبتر است؟

صندوقهای تضمینی باتوجهبه شیوهای که برای حفظ سرمایه استفاده میکنند، به دو دسته اصلی تقسیم میشوند. در واقع کافی است بدانید چه کسی قرار است اصل سرمایه را «ضمانت» کند.

صندوق تضمین اصل سرمایه با رکن ضامن

در این نوع صندوق، یک نهاد رسمی (که معمولاً بانک، شرکت تأمین سرمایه یا مؤسسه معتبر است) بهعنوان رکن ضامن وارد میشود. این نهاد در ازای دریافت کارمزد، متعهد میشود که اصل سرمایه شما را حفظ کند. واحدهای این صندوق معمولاً بهصورت صدور و ابطال عرضه میشوند و حداقل مبلغ خرید (صدور) را شرکت صندوق تعیین میکند.

برای درک بهتر، فرض کنید ۱۰ میلیون تومان واحد صندوق خریداری کردهاید. اگر در زمان خروج، عملکرد صندوق مثبت بوده باشد، علاوهبر اصل ۱۰ میلیون تومان، سود دوره را پس از کسر کارمزد دریافت میکنید؛ اما اگر به هر دلیلی ارزش واحدهای صندوق افت کرده باشد، رکن ضامن موظف است کل ۱۰ میلیون تومان اولیه را بدون هیچگونه کاهش به شما بازگرداند.

ازآنجاکه مسئولیت تضمین در این مدل کاملاً بر عهده رکن ضامن است، این نهاد باید از نظر توان مالی، اعتبار و خوشحسابی مورد تأیید سازمان بورس باشد.

صندوق تضمین اصل سرمایه مبتنی بر واحدهای ممتاز

در این ساختار، خبری از رکن ضامن نیست و نقش تضمینکننده توسط دارندگان واحدهای ممتاز ایفا میشود. صندوق دو نوع واحد دارد:

- واحدهای عادی (صدور و ابطالی)

- واحدهای ممتاز (صندوق سرمایه گذاری قابل معامله در بورس)

سرمایهگذاران عادی اصل سرمایه خود را از محل پشتوانه واحدهای ممتاز تضمین میکنند؛ بهعبارتدیگر، اگر ارزش روز واحدهای عادی در اثر کاهش بازار افت کند، صندوق از محل سرمایه واحدهای ممتاز این افت را جبران میکند تا ارزش واحدهای عادی به میزان سرمایه اولیه بازگردد. بنابراین در این مدل، فقط واحدهای عادی شامل تضمین اصل سرمایه هستند.

دارندگان واحدهای ممتاز نیز در مقابل این نقش، در زمان بازدهی مثبت صندوق، کارمزدی از واحدهای عادی دریافت میکنند. در واقع، این نوع صندوق یک سازوکار داخلی برای تضمین دارد و نیازمند نهاد بیرونی نیست.

مزایا و معایب صندوق تضمین اصل سرمایه

| مزایای صندوق تضمین اصل سرمایه | معایب صندوق تضمین اصل سرمایه |

|---|---|

| حفظ اصل سرمایه (با شرطهای مشخص) | ضرورت رعایت حداقل دوره نگهداری برای فعال شدن تضمین |

| احتمال بازدهی بالاتر از سپرده بانکی یا صندوق درآمد ثابت | کارمزد تضمین و هزینههای مدیریتی بالاتر |

| بهرهمندی از رشد بلندمدت بازار سهام بدون مواجهه مستقیم با نوسانات شدید | وابستگی به عملکرد مدیر صندوق |

| ریسک کمتر نسبت به سرمایهگذاری مستقیم | تفاوت بازدهی نسبت به انتظار سرمایهگذار |

مزایای صندوق تضمین اصل سرمایه

بزرگترین نقطه قوت این صندوقها، تضمین حفظ اصل پول اولیه است؛ یعنی در صورت پایبندی به شرایط صندوق (مثل حداقل مدت نگهداری یا سایر بندهای امیدنامه)، سرمایه اولیه شما از ضرر کاملاً محافظت میشود. همچنین ازآنجاکه بخشی از دارایی این نوع صندوق در سهام سرمایهگذاری میشود، در زمانهایی که جو کلی بازار سهام مثبت است، بهاحتمال زیاد، بازدهی بالاتری نسبت به صندوقهای درآمد ثابت خواهد داشت. البته به تجربه دیدهشده که در بازههای کوتاهمدت، بازدهی صندوق درآمد ثابت بیشتر از صندوق تضمینی بوده است.

در تصویر زیر توضیحات این بخش مشخص است. اینکه بازدهی این صندوقها در بازه زمانی مختلف، حتی ممکن است از بازدهی صندوقهای درآمد ثابت کمتر باشد و البته باید توجه داشت که صندوق مفید بازدهی بالای 60 درصد داشته که نشاندهنده عملکرد قابلتوجه است.

برای کسانی که نسبت به پتانسیل رشد بازار سهام خوشبیناند اما تحمل نوسانات شدید را ندارند، صندوق تضمین فرصتی است تا از رشد بازار استفاده کنند بدون اینکه ترس ازدسترفتن اصل سرمایه مانع ورودشان شود. از طرفی چون بخشی از داراییها در ابزارهای کم ریسک نگهداری میشود، نوسان کلی پرتفوی پایینتر از خرید مستقیم سهام است.

نکته حرفهای (خلاصه و مهم): تضمین اصل سرمایه معمولاً مشروط است: حداقل زمان برای دوره تضمین باید رعایت شود و باید بدانید در صورت کسب سود، مقدار کارمزد کسرشده چقدر است.

معایب صندوق تضمین اصل سرمایه

تضمین اصل سرمایه معمولاً فقط پس از گذشت دوره مشخصی اعمال میشود. خروج زودتر از موعد میتواند باعث کاهش ارزش سرمایهگذاری شود. همچنین وجود رکن ضامن یا واحدهای ممتاز باعث ایجاد هزینه اضافی برای سرمایهگذاران واحدهای عادی میشود و بخشی از بازده را کاهش میدهد.

اگرچه اصل سرمایه تضمین میشود، اما میزان سودآوری کاملاً وابسته به کیفیت مدیریت پرتفوی است. مدیریت ضعیف میتواند باعث کاهش بازدهی عملی صندوق شود.

برخی سرمایهگذاران این صندوقها را با «سود تضمینی» اشتباه میگیرند؛ درحالیکه تضمین فقط مربوط به اصل سرمایه است و سود قطعی وجود ندارد.

بهترین زمان برای خرید صندوق تضمین اصل سرمایه

زمانی که اولویت اصلی شما حفظ اصل سرمایه و مدیریت ریسک نوسانات بازار است، ورود به صندوق تضمین میتواند انتخابی منطقی باشد. این صندوقها برای افرادی مناسباند که میخواهند از فرصتهای بازار سرمایه استفاده کنند، اما تمایلی به تحمل ریسک شدید افت قیمتها ندارند.

همچنین در دورههایی که نوسانات بورس افزایش مییابد و تحلیل مسیر آینده بازار دشوار میشود (بلاتکلیفی بازار)، سرمایهگذاری در صندوق های تضمین اصل سرمایه میتواند نقش یک سپر محافظ را ایفا کند (مخصوصاً برای افراد ریسکگریز). در چنین شرایطی، اگر بازار صعودی باشد از رشد آن بهرهمند میشوید و اگر روند نزولی شود، اصل سرمایه شما تحت شرایط صندوق محفوظ میماند

به بیان ساده، صندوق تضمین زمانی بیشترین کارایی را دارد که میخواهید بدون نگرانی از ضرر، همچنان در بازار سرمایه حضور داشته باشید.

لیست بهترین صندوق تضمین اصل سرمایه

برای انتخاب بهترین صندوق تضمین اصل سرمایه باید به معیارهایی مانند حجم صندوق، سابقه عملکرد و نرخ بازدهی صندوق توجه کنید و این موارد را در هر صندوق باهم مقایسه کنید. صندوقهای معتبر معمولاً مدیریت حرفهای، ترکیب دارایی منطقی و سوابق بازده مثبت در دورههای مختلف دارند. همچنین بررسی مستمر گزارشهای عملکرد ماهانه برای انتخاب بهترین صندوق مهم است.

بر اساس دادههای سایت فیپیران، لیست صندوقهای فعال در بازار ایران که تحتعنوان «با تضمین اصل مبلغ سرمایهگذاری» دستهبندی شدهاند (تصویر در بخش مزایا قابل مشاهده است)، عبارتاند از:

- صندوق تضمین اصل سرمایه مفید

- صندوق تضمین اصل سرمایه کیان

- صندوق تضمین اصل سرمایه کاریزما

- صندوق تضمین اصل مبلغ سرمایه خلیج فارس

- صندوق تضمین اصل سرمایه گیتی دماوند

این اطلاعات به ما نشان میدهند که حتی در صندوقهای تضمینی، بازدهها متفاوت هستند و شرایط بازار تأثیرگذار است.

مقایسه صندوق تضمین اصل سرمایه با صندوقهای درآمد ثابت و سهامی

اگر بخواهیم مقایسهای بین این سه نوع صندوق انجام دهیم:

- صندوق درآمد ثابت: تقریباً بدون ریسک ازدستدادن سرمایه اصلی همراه با بازدهی ثابت است.

- صندوق سهامی: پتانسیل بازدهی بالا دارد ولی با ریسک زیاد و هیچ تضمینی برای اصل سرمایه وجود ندارد.

- صندوق تضمین اصل سرمایه: میان این دو است؛ یعنی تا حد زیادی امنیت سرمایه با تضمین فراهمشده است و هم امکان کسب بازدهی.

| ویژگی | صندوق تضمینی | صندوق درآمد ثابت | صندوق سهامی |

| ریسک | بسیار کم | بسیار کم | زیاد |

| تضمین سرمایه | دارد | دارد | ندارد |

| بازده | بیشتر | کمتر | بیشتر |

| ترکیب دارایی | سهام + اوراق | عمدتاً اوراق | سهام |

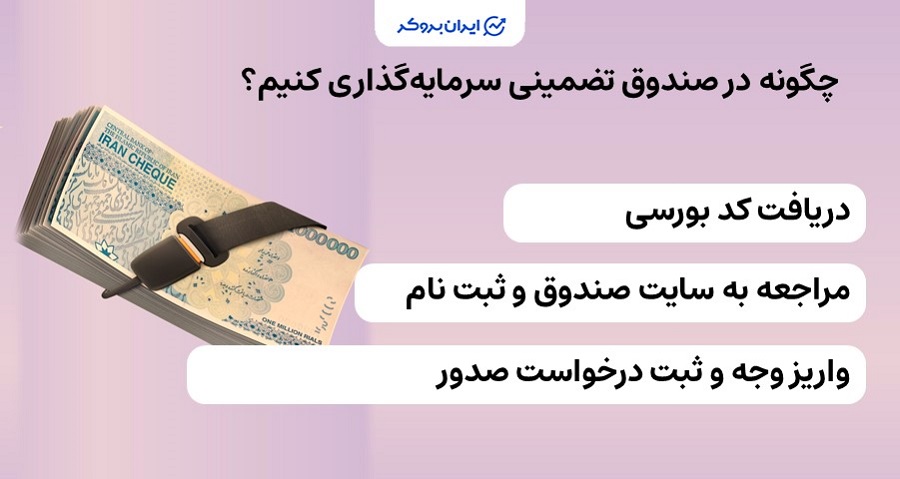

چگونه در صندوق تضمین اصل سرمایه سرمایهگذاری کنیم؟

برای سرمایهگذاری باید کد بورسی داشته باشید در نتیجه اولین قدم ثبت نام در سامانه سجام است. گام های بعدی بر اساس نوع صندوق متفاوت خواهد بود. برای مثال، ازآنجاکه دو صندوق تضمین اصل سرمایه کاریزما و تضمین اصل سرمایه گیتی دماوند از نوع قابل معامله هستند، برای سرمایهگذاری در آنها باید در یک کارگزاری ثبت نام کرده، صبر کنید حسابتان فعال شود و در زمانهای مجاز معاملاتی اقدام به سرمایهگذاری در آنها کنید.

- خرید تنها از طریق سامانههای کارگزاریها (همه کارگزاریها)

- حداقل مبلغ سرمایهگذاری: ۱۰۰ هزار تومان

- زمان معاملات: روزهای کاری بورس (شنبه تا چهارشنبه) از ساعت ۱۲:۰۰ تا ۱۸:۰۰

- دامنه نوسان روزانه قیمت: مثبت و منفی 3 درصد نسبت به قیمت پایانی روز قبل

- سود نقدی: ندارد و بازدهی سرمایهگذاران از افزایش قیمت واحدهای صندوق حاصل میشود.

- مالیات بر سرمایهگذاری: معاف از مالیات است.

- تسویه معاملات فروش: وجه حاصل از فروش، دو روز کاری پس از ثبت درخواست بهحساب سرمایهگذار واریز میشود.

توجه کنید که واحدهای ETF صندوق تضمین سرمایه، خودشان ماهیت تضمینکننده دارند و با کاهش ارزش NAV آنها ارزش دارایی شما نیز کاهش مییابد.

اگر صندوق در دستهبندی صدور و ابطالی قرار بگیرد که شامل سه صندوق زیر میشود، نحوه خرید آنها متفاوت است:

- تضمین اصل سرمایه مفید

- صندوق تضمین اصل سرمایه کیان

- صندوق تضمین اصل مبلغ سرمایه خلیج فارس

برای خرید هر کدام از این سه صندوق باید بهصورت مستقیم به سایت اصلی هر صندوق مراجعه کنید. در آنجا برای خرید درخواست صدور و برای فروش درخواست ابطال ثبت کنید.

جمع بندی | صندوق تضمین اصل سرمایه

صندوق تضمین اصل سرمایه ابزاری مناسب برای کسانی است که میخواهند در بازار سرمایه حضور داشته باشند، بدون اینکه نگران ازدسترفتن اصل پول خود باشند. این صندوقها با اتکا به دو سازوکار وجود رکن ضامن یا پشتوانه واحدهای ممتاز، اصل سرمایه سرمایهگذار را در دوره مشخصی تضمین میکنند و درعینحال امکان کسب بازدهی از رشد بازار بورس را نیز فراهم میسازند.

درحالحاضر (آذر 1404) بهترین صندوق تضمین اصل سرمایه باتوجهبه سایت فیپیران، عبارتاند از مفید، کیان، کاریزما، خلیج فارس و گیتی دماوند که هر کدام عملکرد متفاوتی دارند؛ بنابراین بررسی گزارشهای دورهای و سابقه مدیریت صندوق پیش از سرمایهگذاری ضروری است.

سؤالات متداول | صندوق تضمین اصل سرمایه

آیا سرمایهگذاری در صندوق تضمینی بدون ریسک است؟

در صورت خرید واحدهای صدور و ابطالی، اصل سرمایه بهطور کامل تضمین میشود (البته شرط حداقل مدت زمان نگهداری باید رعایت شود).

حداقل مدت نگهداری برای تضمین اصل سرمایه چقدر است؟

برای بررسی این مورد باید به سایت هر صندوق مراجعه کرده و امیدنامه صندوق را مطالعه کنید.

آیا سود صندوق تضمین اصل سرمایه تضمین شده است؟

خیر؛ سود تضمینی ندارد، صرفا اصل سرمایه تضمین میشود.

چه کسانی برای سرمایهگذاری در این صندوق مناسب هستند؟

سرمایهگذاران ریسکگریز، افراد با افق زمانی میانمدت تا بلندمدت و کسانی که بهدنبال بازدهی بالاتر از سپرده بانکی بدون پذیرش ریسک سرمایهای هستند.

نظرات کاربران