در حالی که شاهد افزایش سرمایهگذاری در ETFهای اسپات بیت کوین هستیم، اما بازار با چالشی جدید روبرو شده است. فعالان بازار فیوچرز با افزایش تعداد پوزیشنهای شورت، مانع از رشد قیمت بیت کوین شدهاند. این موضوع تقابل جالبی بین سرمایهگذاران بلندمدت و کوتاهمدت را نشان میدهد.

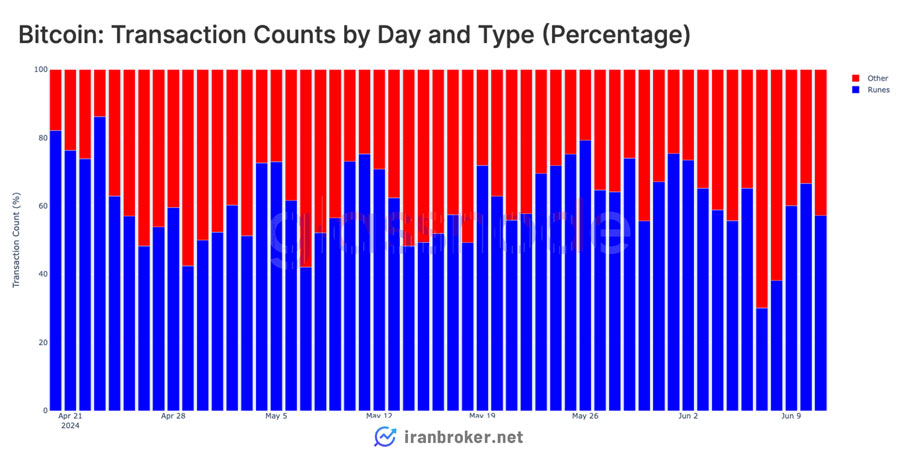

پروتکل رونز (Runes) که به تازگی بر روی بلاکچین بیت کوین راهاندازی شده، پویایی جدیدی را به این شبکه اضافه کرده است. با وجود افزایش تعداد آدرسهای فعال در این شبکه، شاهد تناقضی در تعداد تراکنشهای روزانه هستیم.

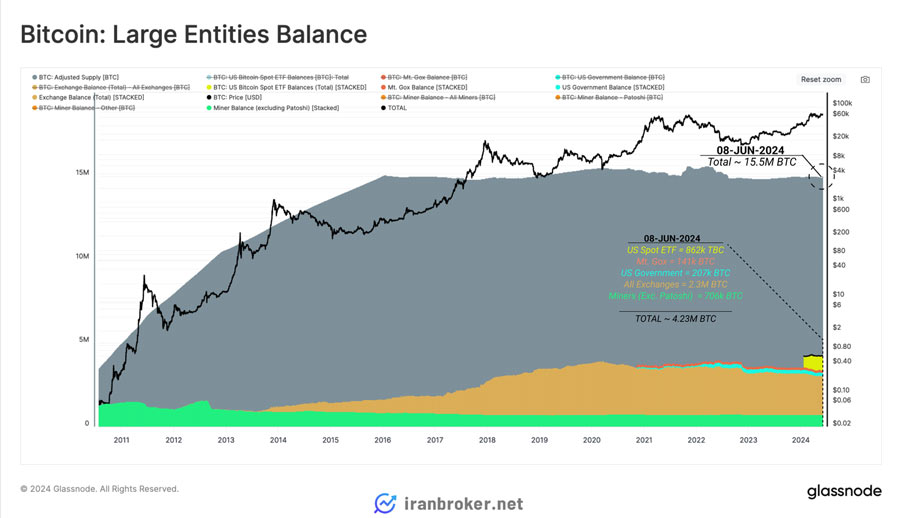

گزارشها نشان میدهد که نهادهای شناسایی شده در حال حاضر بیش از 4.23 میلیون واحد بیت کوین (معادل 27٪ از عرضه تعدیلشده) را در کیف پولهای خود ذخیره میکنند. این موضوع به همراه هولد 862 هزار واحد بیت کوین توسط ETFهای اسپات آمریکایی، نشاندهنده تمایل روزافزون افراد به نگهداری بلندمدت این ارز دیجیتال است.

تحلیلگران گلسنود معتقدند که بخش قابلتوجهی از سرمایه ورودی به ETFهای اسپات بیت کوین با هدف آربیتراژ و کسب سود کوتاهمدت از طریق استراتژی کش اند کری (Cash-and-Carry) انجام شده است. این موضوع میتواند یکی از دلایل رکود نسبی قیمت بیت کوین در حال حاضر باشد.

واگرایی در شبکه بلاکچین

معیارهای فعالیت آنچین مانند تعداد آدرسهای فعال، تراکنشها و حجم معاملات، همواره ابزاری ارزشمند برای تحلیل رشد و عملکرد شبکههای بلاکچین بودهاند.

به عنوان مثال، زمانی که چین در اواسط سال ۲۰۲۱ محدودیتهایی برای استخراج بیت کوین اعمال کرد، تعداد آدرسهای فعال در شبکه بیت کوین به شدت کاهش یافت و از حدود ۱.۱ میلیون در روز به تنها ۸۰۰ هزار در روز سقوط کرد.

با این حال، شبکه بیت کوین در حال حاضر با چالشی جدید روبرو است: کاهش فعالیت شبکه، اما با دلایلی کاملاً متفاوت از گذشته.

در این مقاله، به بررسی ظهور پدیدههای جدیدی مانند اینسکریپشنها (Inscriptions)، اوردینالز (Ordinals)، توکنهای BRC-20 و رونزها (Runes) میپردازیم و چالشهایی را که این پدیدهها برای تحلیلگران در درک و تفسیر معیارهای فعالیت آنچین ایجاد میکنند، مورد بحث قرار میدهیم.

در حالی که در گذشته، همواره بین افزایش قدرت بازار و رشد تعداد آدرسهای فعال و تراکنشهای روزانه در شبکه بیت کوین همبستگی قوی وجود داشت، در حال حاضر شاهد انحراف از این روند هستیم.

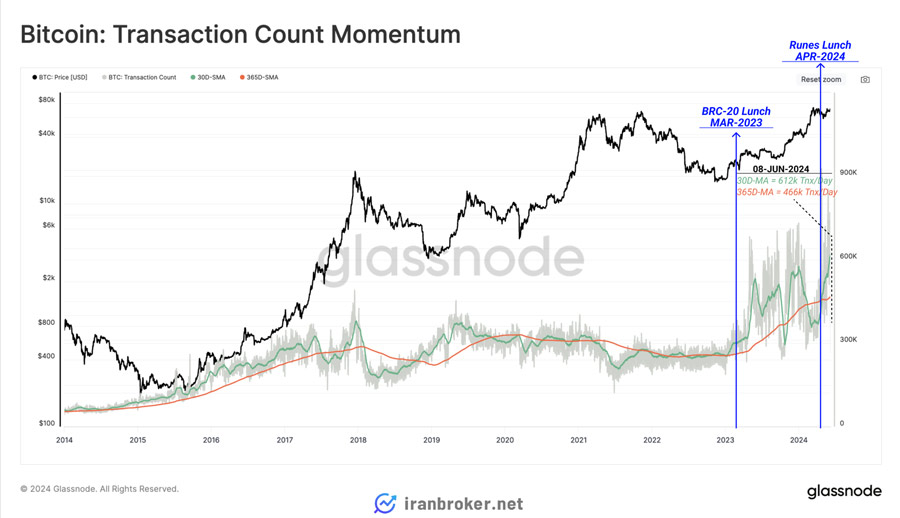

با وجود کاهش تعداد آدرسهای فعال، تعداد تراکنشهای پردازششده توسط شبکه به بالاترین سطح خود نزدیک شده است. میانگین ماهانه تراکنشها در حال حاضر 617 هزار در روز است که 31 درصد از میانگین سالانه بالاتر است و نشاندهنده تقاضای نسبتاً بالا برای فضای بلاکچین بیت کوین است.

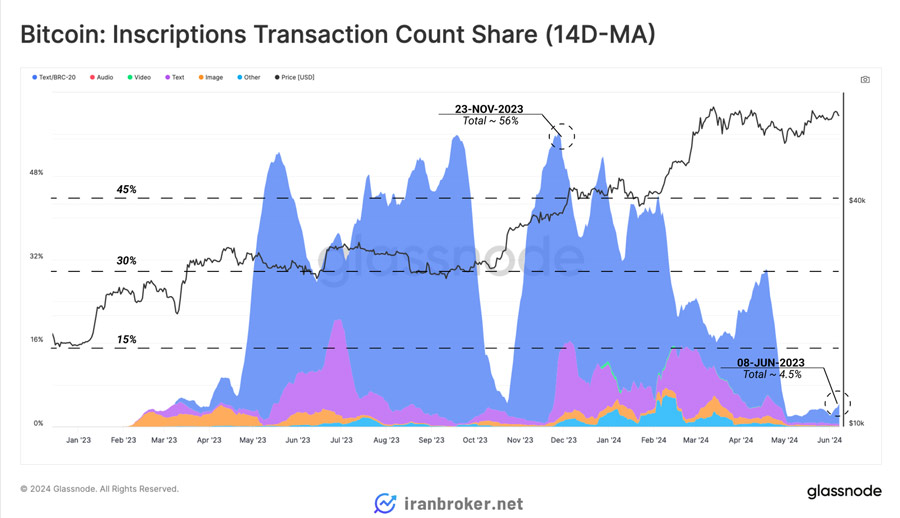

با مقایسه کاهش اخیر تعداد آدرسهای فعال با سهم تراکنشهای مربوط به اینسکریپشنها و توکنهای BRC-20، همبستگی قدرتمندی مشاهده میکنیم. جالب توجه است که تعداد اینسکریپشنها نیز از اواسط آوریل به شدت کاهش یافته است.

این موضوع نشان میدهد که عامل اصلی کاهش فعالیت آدرسها، عمدتاً به دلیل کاهش استفاده از اینسکریپشنها و اوردینالز بوده است. نکته مهم این است که بسیاری از کیف پولها و پروتکلهای مرتبط با این حوزه، از آدرسهای تکراری استفاده میکنند. این آدرسها حتی اگر در طول یک روز چندین بار فعال شوند، دوباره شمارش نمیشوند. به همین دلیل، اگر یک آدرس در طول روز ده تراکنش ایجاد کند، به عنوان یک آدرس فعال با ده تراکنش نمایش داده میشود، نه ده آدرس فعال.

بهطور خلاصه، کاهش فعالیت آدرسها لزوماً به معنای کاهش کلی فعالیت در شبکه بیت کوین نیست. این موضوع میتواند ناشی از تغییر ماهیت فعالیتها و استفاده از آدرسهای تکراری در حوزه اینسکریپشنها و توکنهای BRC-20 باشد.

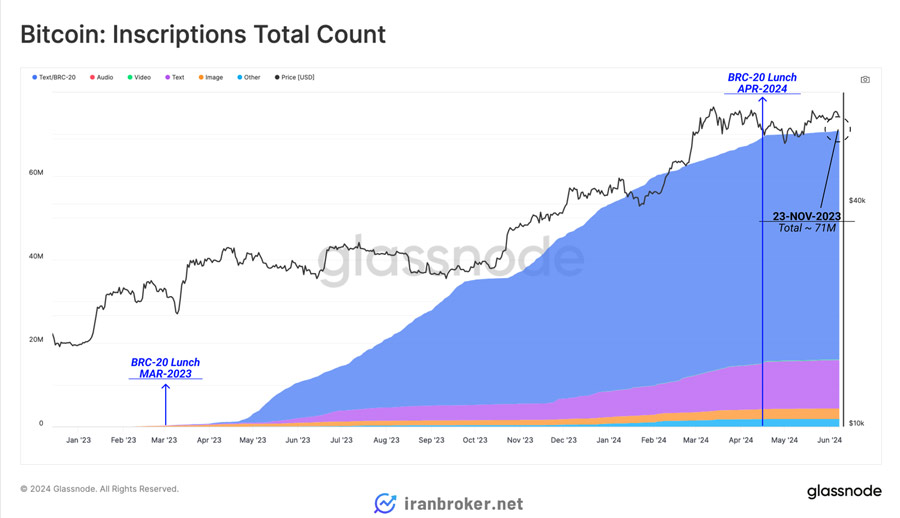

برای درک بهتر رشد صنعت اینسکریپشنها در بیت کوین از ابتدای سال ۲۰۲۳، میتوانیم به نمودار رشد تجمعی تعداد اینسکریپشنها نگاهی بیندازیم. تا زمان نگارش این متن، تعداد اینسکریپشنها به 71 میلیون رسیده است. با این حال، از اواسط آوریل سال جاری، محبوبیت این پروتکل به طور قابلتوجهی کاهش یافته است.

پیدایش پروتکل رونز (Runes) که مدعی ارائه روشی کارآمدتر برای عرضه توکنهای قابل معاوضه در شبکه بیت کوین است، عامل اصلی این افت محسوب میشود. راهاندازی رونز همزمان با هاوینگ چهارم بیت کوین در اواسط آوریل رخ داد و به خوبی دلیل این کاهش ناگهانی را آشکار میکند.

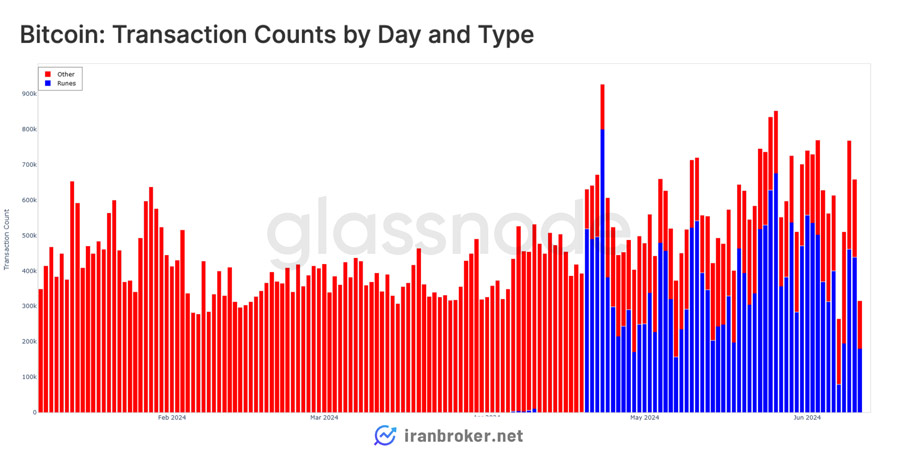

برخلاف اینسکریپشنها و توکنهای BRC-20، رونز از فیلد OP_RETURN (با ظرفیت ۸۰ بایت) استفاده میکند و رویکردی متفاوت را به کار میگیرد. این پروتکل به کاربران امکان میدهد تا دادههای خود را در شبکه رمزگذاری کنند، در حالی که فضای کمتری برای ذخیرهسازی آنها نیاز دارد.

پس از راهاندازی رونز در ۲۰ آوریل ۲۰۲۴، تقاضا برای تراکنشهای این پروتکل به طور چشمگیری افزایش یافت و به طور روزانه بین ۶۰۰ تا ۸۰۰ هزار تراکنش را شاهد بودیم. این تقاضا همچنان در سطح بالایی باقی مانده است.

در حال حاضر، تراکنشهای مرتبط با رونزها به طور قابلتوجهی جایگزین توکنهای BRC-20، اوردینالز و اینسکریپشنها شدهاند و سهم چشمگیری معادل 57.2 درصد از کل تراکنشهای روزانه را به خود اختصاص دادهاند. این موضوع نشان میدهد که گرایش سرمایهگذاران به احتمال زیاد از بازار اینسکریپشنها به سمت بازار رونزها تغییر یافته است.

واگرایی در تقاضای ناشی از ETFها

بازار ارزهای دیجیتال شاهد یک رویداد جالب بوده است: از یک طرف شاهد ورود قابلتوجه سرمایه به صندوقهای ETF بیت کوین هستیم، از طرف دیگر قیمت بیت کوین علیرغم این ورود سرمایه، حرکت خاصی از خود نشان نمیدهد. برای بررسی بهتر این موضوع، بیایید نگاهی به میزان بیت کوین نگهداری شده در این صندوقهای ETF در مقایسه با سایر بازیگران بزرگ بازار بیندازیم.

- صندوقهای ETF آمریکا: ۸۶۲ هزار بیت کوین

- صرافی Mt. Gox: حدودا ۱۴۱ هزار بیت کوین

- دولت آمریکا: ۲۰۷ هزار بیت کوین

- کل صرافیها: ۲.۳ میلیون بیت کوین

- ماینرها (به جز ساتوشی ناکاموتو): ۷۰۶ هزار بیت کوین

با جمع کل این داراییها به عدد حدود ۴/۲۳ میلیون بیت کوین میرسیم که تقریبا معادل ۲۷ درصد از کل بیت کوینهای در گردش (پس از کم کردن بیت کوینهایی که بیش از ۷ سال راکد ماندهاند) است.

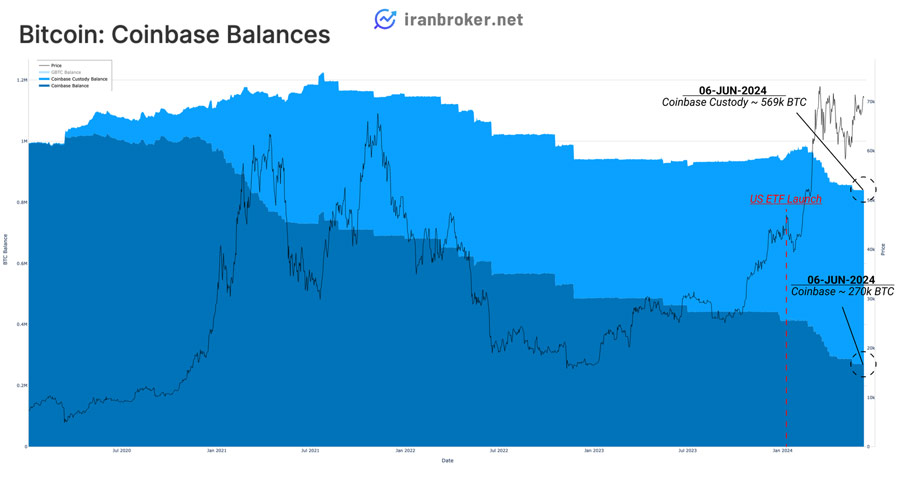

کوینبیس به عنوان یک صرافی، سهم قابلتوجهی از دو نوع ذخیره بیت کوین را در اختیار دارد:

- ترازهای کل معاملات صرافیها: کوینبیس به عنوان یک صرافی بزرگ، حجم قابلتوجهی از بیت کوین را به عنوان دارایی کاربران خود در اختیار دارد. برآورد میشود که صرافی کوینبیس در حال حاضر حدود ۲۷۰ هزار بیت کوین را در این دسته نگهداری میکند.

- سرویس صندوقهای ETF معاملاتی اسپات در ایالات متحده: کوینبیس از طریق خدمات حضانتی خود، بیت کوینهای مربوط به صندوقهای ETF معاملاتی اسپات در ایالات متحده را نیز نگهداری میکند. تخمین زده میشود که کوینبیس در حال حاضر حدود ۵۶۹ هزار بیت کوین را در این دسته نگهداری میکند.

کوینبیس به دلیل ارائه خدمات هم به صندوقهای ETF و هم به هولدرهای مستقیم ارز دیجیتال، به بازیگری تاثیرگذار در روند تعیین قیمت بیت کوین تبدیل شده است. با بررسی تعداد تراکنشهای واریز «نهنگهای بیت کوین» (هولدرهای با حجم زیادی از بیت کوین) به کیف پولهای صرافی کوینبیس، شاهد افزایش قابلتوجهی در این تراکنشها پس از راهاندازی صندوقهای ETF هستیم.

با این حال، نکته مهم این است که بخش قابلتوجهی از این تراکنشها مربوط به خروج بیت کوین از صندوق ETF اسپات شرکت گریاسکیل (GBTC) بوده است. خروج بیت کوین از این صندوق در طول سال جاری، فشار زیادی بر عرضه BTC وارد کرده است.

در کنار فشار فروش ناشی از ETF گریاسکیل که با افزایش قیمت بیت کوین هم زمان شده بود، عامل دیگری در بازار وجود داشت که مانع از اثرگذاری کامل تقاضای خرید ETFهای اسپات آمریکایی بر قیمت شد و به رکود بزرگترین ارز دیجیتال بازار منجر گردید.

بررسی دادههای بازار فیوچرز بورس کالای شیکاگو (CME) نشان میدهد که پس از ثبت رکورد ۱۱/۵ میلیارد دلاری در ماه مارس سال جاری، سود معاملات فیوچرز این بازار همچنان بالای ۸ میلیارد دلار باقی مانده است. این موضوع نشاندهنده آن است که بخش قابلتوجهی از معاملهگران در بازارهای سنتی و شرکتهای بزرگ از استراتژی معاملاتی «کش اند کری» (cash-and-carry) برای بیت کوین استفاده میکنند.

استراتژی «کش اند کری» چگونه عمل میکند؟

در این استراتژی آربیتراژ، معاملهگران از اختلاف قیمت بین بازار اسپات و بازار فیوچرز یک دارایی بهره میبرند. در مورد بیت کوین، معاملهگران میتوانند ETFهای اسپات بیت کوین را خریداری کنند و همزمان در بازار فیوچرز، پوزیشن فروش برای همان ETFها باز کنند. هدف این است که از اختلاف قیمت بین دو بازار سود بگیرند.

استفاده از استراتژی «کش اند کری» توسط معاملهگران، تقاضای واقعی برای ETFهای اسپات بیت کوین را تا حدی خنثی میکند. این موضوع میتواند یکی از دلایل رکود اخیر قیمت بیت کوین باشد.

بررسی دادههای به دست آمده نشان میدهد که در هفتههای اخیر، شاهد افزایش قابلتوجهی در پوزیشنهای شورت بیت کوین توسط صندوقهای پوشش ریسک بودهایم. این موضوع میتواند گواهی بر استفاده سرمایهگذاران بزرگ از استراتژی «کش اند کری» در ETFهای اسپات بیت کوین برای کسب سود بیشتر باشد.

علاوه بر این، سود باز قراردادهای فیوچرز در بورس کالای شیکاگو (CME) و تسلط این پلتفرم بر بازار فیوچرز بیت کوین از سال ۲۰۲۳ به طور چشمگیری افزایش یافته است. این موضوع نشان میدهد که CME به پلتفرم ترجیحی صندوقهای پوشش ریسک برای اتخاذ پوزیشنهای شورت تبدیل شده است.

در حال حاضر، صندوقهای پوشش ریسک در مجموع ۶/۳۳ میلیارد دلار پوزیشن شورت در بازار فیوچرز بیت کوین CME و ۹۷ میلیون دلار پوزیشن شورت در بازار میکرو بیت کوین CME باز کردهاند.

جمعبندی و نتیجهگیری

فعالیت شبکه بیت کوین با چالش جالبی روبرو شده است. ظهور پروتکل «رونز» که از یک آدرس برای چندین تراکنش استفاده میکند، باعث شده که آمار فعالیت شبکه به طور قابلتوجهی با واقعیت فاصله داشته باشد.

از طرف دیگر، استراتژی معاملاتی «کش اند کری» که در آن سرمایهگذاران از اختلاف قیمت بین بازار اسپات و بازار فیوچرز بیت کوین استفاده میکنند، تا حد زیادی اثرگذاری خرید ETFهای اسپات در آمریکا را خنثی کرده است. این موضوع باعث شده که تقاضای واقعی برای خرید بیت کوین افزایش پیدا نکند و قیمت بیت کوین تحت تاثیر این استراتژی خنثی باقی بماند.

در نتیجه، برای افزایش قیمت بیت کوین، نیاز به تقاضای واقعی و طبیعی از سوی خریداران وجود دارد.

نظرات کاربران