اگر بخواهیم داستان این هفته بازارهای مالی جهانی را مرور کنیم، باید بگوییم اسکناس سبز دوباره جان گرفته است. دلار آمریکا چنان رالی صعودی تندی را ثبت کرد که تمام ریزشهای قبلی را جبران کرد و با عبور پرقدرت از مرز کلیدی ۱۰۱ در روز جمعه، به سقفهایی رسید که آخرین بار بازار در اواسط سال ۲۰۲۵ آنها را دیده بودیم.

اما چه شد که دلار ناگهان اینطور صعودی شد و ورق در مارکت برگشت؟ همه چیز مرتبط به دو محرک اصلی است: خطونشانهای رئیس جدید فدرال رزرو و لجبازی دادههای تورمی که سد راه کاهش نرخ بهره شدهاند.

آغاز فصلی جدید و سختگیرانه برای DXY

همه چیز از روز چهارشنبه و اولین نشست فدرال رزرو به رهبری رئیس جدیدش، کوین وارش، شروع شد. در ظاهر، بانک مرکزی آمریکا نرخ بهره را دستنخورده در محدوده ۳.۵۰ تا ۳.۷۵ درصد باقی گذاشت؛ اما غافلگیری اصلی که مثل یک شوک به جان معاملهگران افتاد، در بندبند پیشبینیهای اقتصادی جدید فد (گزارش SEP) پنهان شده بود.

فد در بیانیه خود اعتراف کرد که با وجود ابهامات ناشی از تنشهای خاورمیانه، اقتصاد آمریکا با پویایی و سرعت خوبی در حال رشد است. اما مشکل اصلی اینجاست که شوکهای اخیر در زنجیره تأمین و گران شدن انرژی، تورم را در ارتفاعی بالا قفل کردهاند.

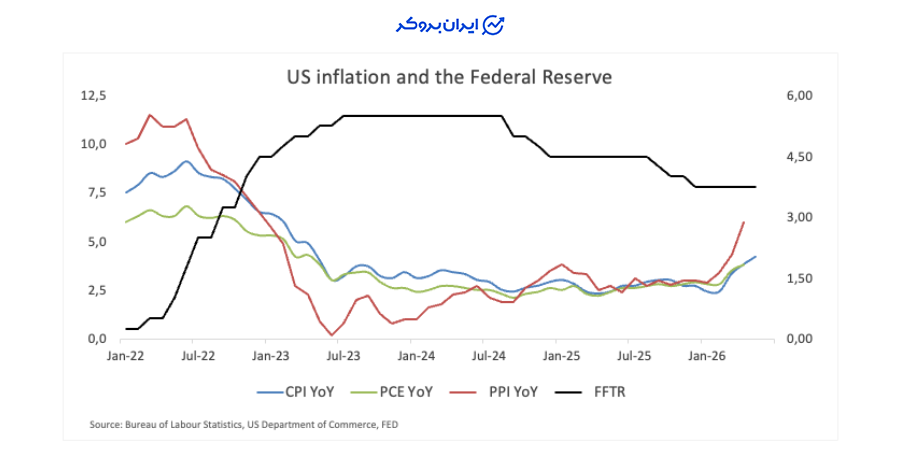

مقامات فد با صراحت پیشبینی خود از تورم (PCE) برای سال ۲۰۲۶ را از ۲.۷ درصد قبلی تا ۳.۶ درصد بالا بردند و سیگنال دادند که تورم حداقل تا سال ۲۰۲۸ به هدف ۲ درصدی باز نخواهد گشت. کوین وارش در کنفرانس مطبوعاتی خود آب پاکی را روی دست همه ریخت و گفت مهار تورم یک «انتخاب» است و فد به طور قاطعانه برای بازگشت ثبات قیمتها ایستاده است.

وارش حتی پا را فراتر گذاشت و از تغییرات بزرگ ساختاری در بانک مرکزی خبر داد؛ او اعلام کرد که قرار است کل مدلهای تورمی، منابع داده، چارچوب ترازنامه و روشهای ارتباطی فد بازنگری شوند. پیام نهایی او سرراست بود: فد هیچ عجلهای برای تسهیل سیاستها ندارد و وارد «فصلی جدید» شده است.

تورم آمریکا دست بردار نیست

آمارهای منتشرشده نشان میدهند که داستان کاهش تورم که در ابتدای سال همه به آن دلخوش بودند، متوقف شده است. تورم سالانه آمریکا (CPI) در ماه می به ۴.۲ درصد (در مقایسه با ۳.۸ درصد ماه قبل) شتاب گرفته است.

عامل اصلی این جرقه تورمی، گرانی نفت به دلیل انسداد تنگه هرمز و تأثیر تاخیری تعرفههای تجاری آمریکا بر زنجیره تأمین بود. اگرچه تفاهمنامه اخیر ایران و آمریکا قیمت نفت خام (WTI) را تا مرز ۷۲ دلار پایین کشید، اما اثرات تورمی گذشته هنوز در تاروپود اقتصاد آمریکا باقی مانده است. این موضوع سناریوی ایده آل خریداران دلار را تایید میکند: اقتصاد آمریکا قوی است و تورم بالا مانده؛ پس دلار باید قوی بماند.

دیتای معاملات فیوچرز (CFTC)

یک نکته جالب در گزارش، حجم موقعیتهای معاملاتی است. دادههای آمار CFTC نشان میدهند که پوزیشنهای خرید (Long) معاملهگران بزرگ روی دلار هنوز به شدت شلوغ و سنگین نشده و در محدوده پایینتر از میانگین ۵ ساله قرار دارد.

از نظر تکنیکال و روانشناسی بازار، این یعنی بازار هنوز به سقف اشباع خرید نرسیده و فضای کافی برای رشد بیشتر شاخص دلار در هفتههای آینده وجود دارد.

آیا نرخ بهره در سپتامبر افزایش مییابد؟

تا همین چند وقت پیش، فرض اصلی سرمایهگذاران ساده بود: حرکت بعدی فد، کاهش نرخ بهره است. اما اکنون آن دیدگاه کاملاً دفن شده است. موانع بزرگی مثل تورم پایدار، اختلال در زنجیره تأمین و اقتصاد سرسخت آمریکا، مسیر کاهش نرخ را کاملاً مسدود کردهاند.

تحلیل دادههای فعلی نشان میدهد که اگرچه اگرچه افزایش فوری نرخ بهره حتمی نیست، اما احتمال بالا رفتن نرخ بهره در نشست ماه سپتامبر به طور جدی روی میز آمده است و مانع بزرگ برای کاهش نرخها عملاً غیرممکن شده است.

چشم انداز مارکت چیست و هفته پیش رو چه بر سر بازار می آید؟

در هفته پیشرو، تمرکز معاملهگران بینالمللی مستقیماً روی دو محور اصلی خواهد بود:

- دادههای اقتصادی کلیدی: انتشار دیتای نهایی نرخ رشد تولید ناخالص داخلی (GDP) سه ماهه اول و شاخص تورمی PCE، عیار واقعی ادعاهای اخیر فدرال رزرو را مشخص خواهد کرد.

- تحولات دیپلماتیک خاورمیانه: معاملهگران روند پیشرفت تفاهمنامه ایران و آمریکا و نشست فنی سوئیس را دنبال خواهند کرد تا ببینند آیا آرامش به بازار انرژی (نفت) بازمیگردد یا خیر.

بنابراین تا زمانی که نرخهای بهره در سطوح بالا قفل بمانند، بازدهی اوراق قرضه آمریکا بالا خواهد بود و این موضوع مثل یک سوخت دائمی، به رشد و حمایت از دلار آمریکا در برابر سایر داراییها (مثل طلا و آلت کوینها) کمک خواهد کرد.

هیچ تحلیل قطعی در مورد بازارهای مالی وجود ندارد. تمامی موارد ذکر شده صرفاً به منظور اطلاعرسانی منتشر گردیده و این مطلب هیچگونه پیشنهاد خرید یا فروشی برای معاملهگران محسوب نمیشود. افراد باید نسبت به ریسکهای ذاتی بازارهای مالی آگاهی داشته باشند و قبل از اقدام به هرگونه سرمایهگذاری از تصمیم خود مطمئن شوند. ایران بروکر نسبت به ضرر و زیان احتمالی شما هیچگونه مسئولیتی را نمیپذیرد.

نظرات کاربران