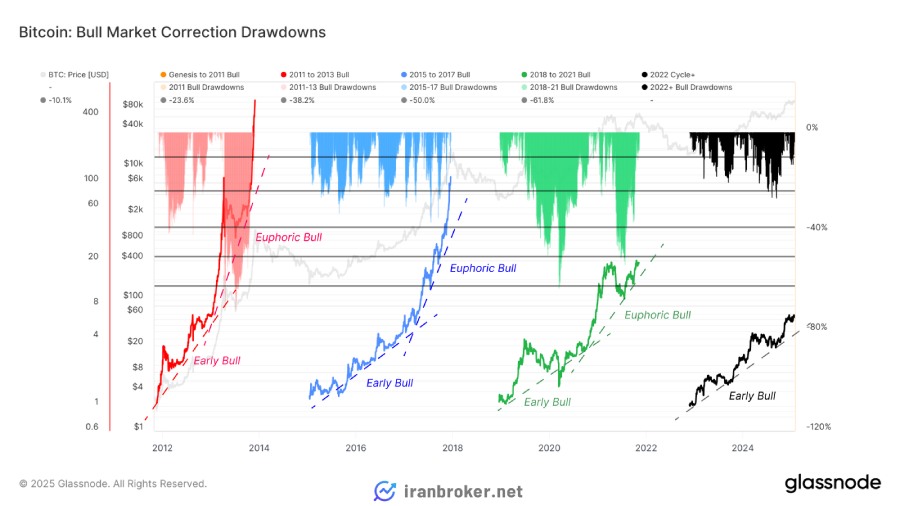

برای بررسی روند فعلی بازار صعودی بیت کوین، ابتدا عملکرد قیمتی و الگوی کاهش ارزش در چهار چرخه گذشته را مقایسه میکنیم. این مقایسه به درک جایگاه چرخه کنونی در چارچوب روندهای تاریخی کمک میکند.

در نمودار زیر، شاخص عملکرد قیمتی بیت کوین نسبت به کف قیمتی هر چرخه نمایش داده شده است. همچنین، نمودار بعدی میزان افت قیمت در دورههای صعودی را نشان میدهد. تحلیل این دو نمودار چند نکته کلیدی را مشخص میکند:

? کاهش نرخ رشد چرخهای: با هر چرخه، سرعت افزایش قیمت کاهش یافته است. این موضوع نشاندهنده بلوغ تدریجی بازار و نیاز به سرمایه بیشتری برای رشد یک دارایی چند میلیارد دلاری به چند تریلیون دلار است.

? میزان افت قیمت: کاهشهای قیمتی در چرخه فعلی معمولاً بین سطوح ۱۰/۱٪ و ۲۳/۶٪ فیبوناچی قرار دارند و شباهت زیادی به چرخه ۲۰۱۵–۲۰۱۷ دارند.

? مراحل بازار صعودی: بازارهای صعودی معمولاً از یک مرحله رشد آهسته اولیه آغاز میشوند و سپس به دوره رشد سریع و هیجانی میرسند.

در چرخه ۲۰۲۳–۲۰۲۵، وضعیت فعلی بازار نسبت به کف قیمتی اواخر ۲۰۲۲ نشان میدهد که ممکن است در حال ورود به مرحله دوم رشد هیجانی باشیم. در چرخههای قبلی، افزایش شدید قیمت معمولاً در همین بازه رخ داده و ناشی از افزایش تقاضا و توجه سرمایهگذاران جدید بوده است.

چرخه فعلی شباهت زیادی به چرخه ۲۰۱۵–۲۰۱۸ دارد، دورهای که بازار بیشتر تحت تأثیر معاملات اسپات بود، زیرا زیرساختهای مشتقه و استیبل کوینها هنوز بهطور گسترده توسعه نیافته بودند. با این حال، بازدهی آن چرخه بیش از ۱۰۰ برابر کف قیمتی بود، که با توجه به قیمت شروع ۱۵/۶ هزار دلاری در این چرخه، تکرار چنین رشدی بعید به نظر میرسد.

با بررسی الگوی کاهش قیمت در روندهای صعودی، مشخص میشود که از زمان سقوط FTX، روند افت قیمتها الگوی مشابهی را دنبال کرده است. با وجود افزایش چشمگیر ارزش بازار بیت کوین، میزان کاهش قیمت از سقفهای محلی معمولاً بیش از ۲۵٪ نبوده است.

این روند نشاندهنده افزایش تقاضای پایدار برای بیت کوین در سالهای اخیر است. بخشی از این تقاضا به دلیل پذیرش بیت کوین به عنوان یک دارایی کلان مالی و نقش ETFهای اسپات بهعنوان منبع جدیدی برای جذب سرمایهگذاران بوده است.

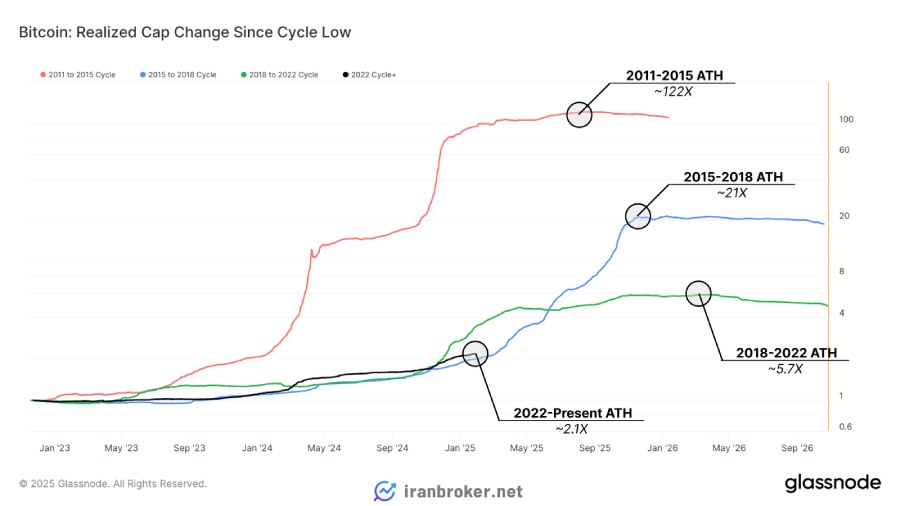

رشد ارزش تحقق یافته؛ عامل کلیدی در بازارهای صعودی

برای درک بهتر مراحل و عوامل تأثیرگذار در بازارهای صعودی، میتوان تغییرات ارزش تحققیافته (Realized Cap) را از زمان ثبت کف قیمتی در هر چرخه بررسی کرد. این شاخص نشان میدهد که چه میزان سرمایه خالص وارد بازار شده و چگونه نیروهای تقاضا باعث شکلگیری روندهای صعودی در بیت کوین شدهاند.

در چرخه ۲۰۱۱–۲۰۱۵، ارزش تحققیافته حدود ۱۲۲ برابر افزایش یافت که نتیجه پذیرش سریع و گسترده بیت کوین در مراحل اولیه بود. اما با بلوغ بازار، نسبت رشد در هر چرخه کاهش یافت، که نشاندهنده تبدیل شدن بیت کوین به یک دارایی نیازمند سرمایهگذاری کلان و ساختاری پایدارتر است.

در چرخه فعلی، ارزش تحققیافته تاکنون ۲/۱ برابر شده که بسیار کمتر از ۵/۷ برابری سقف چرخه قبلی است، اما همچنان شباهتهایی با چرخه ۲۰۱۵–۲۰۱۸ دارد. همچنین، روند تغییر شیب این شاخص نشان میدهد که در هر چرخه، با ورود به مرحله هیجانی (euphoria)، میزان ارزش تحققیافته بهطور چشمگیری افزایش مییابد.

بر اساس این معیار، بازار هنوز بهطور کامل وارد مرحله رشد نمایی ارزش تحققیافته نشده است. این موضوع نشان میدهد که در صورت افزایش تقاضا، احتمال ادامه روند صعودی وجود دارد. با این حال، از آنجا که بیت کوین اکنون دارای ارزش بازار بسیار بزرگتری است، برای تکرار چنین رشدی، سرمایهگذاری قابلتوجهی موردنیاز خواهد بود.

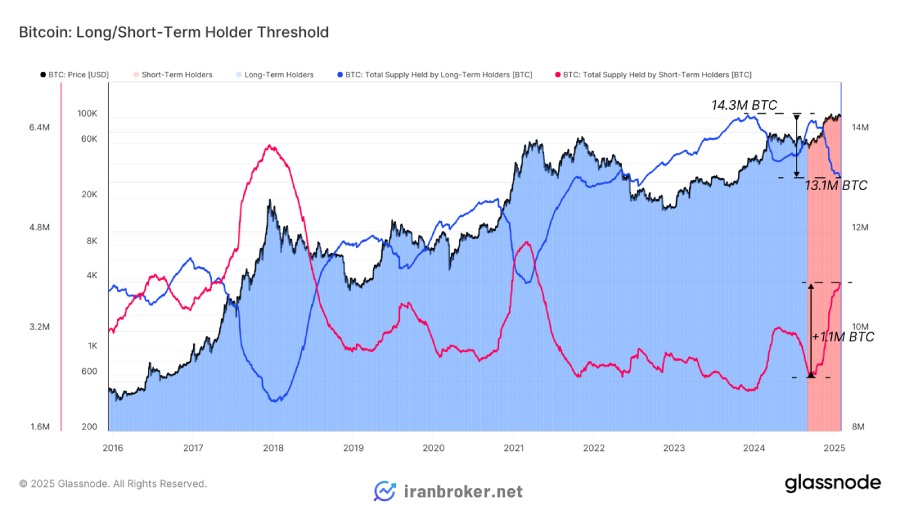

چرخش سرمایه؛ از هولدرهای بلندمدت به سرمایه گذاران جدید

عامل اصلی افزایش ارزش تحققیافته، فروش دارایی توسط سرمایهگذاران بلندمدت (LTH) برای کسب سود است. برای درک بهتر پویایی عرضه در بازارهای صعودی، میتوان روند چرخش سرمایه از این گروه به خریداران جدید را تحلیل کرد.

در دورههای صعودی، هولدرهای بلندمدت معمولاً کوینهای خود را پس از مدتها نگهداری میفروشند تا سود خود را تثبیت کنند. در همین حال، خریداران جدید این عرضه را در قیمتهای بالاتر جذب میکنند. پایداری یک بازار صعودی بستگی زیادی به شدت تقاضا دارد که باعث افزایش قیمت و حفظ روند صعودی میشود.

نمودار زیر روند چرخش سرمایه در بازارهای قبلی را نشان میدهد. از زمان ثبت بالاترین میزان عرضه در اختیار هولدرهای بلندمدت (ATH) در دسامبر ۲۰۲۳ با ۱۴/۳ میلیون BTC، حدود ۱/۲ میلیون بیت کوین دستبهدست شده است. همچنین، در جریان صعود اخیر قیمت به بالای ۱۰۰ هزار دلار، حدود ۱/۱ میلیون بیت کوین از سرمایهگذاران بلندمدت به کوتاهمدت منتقل شده است. این آمار نشاندهنده تقاضای قابلتوجهی برای جذب این میزان عرضه در سطوح قیمتی بالای ۹۰ هزار دلار است.

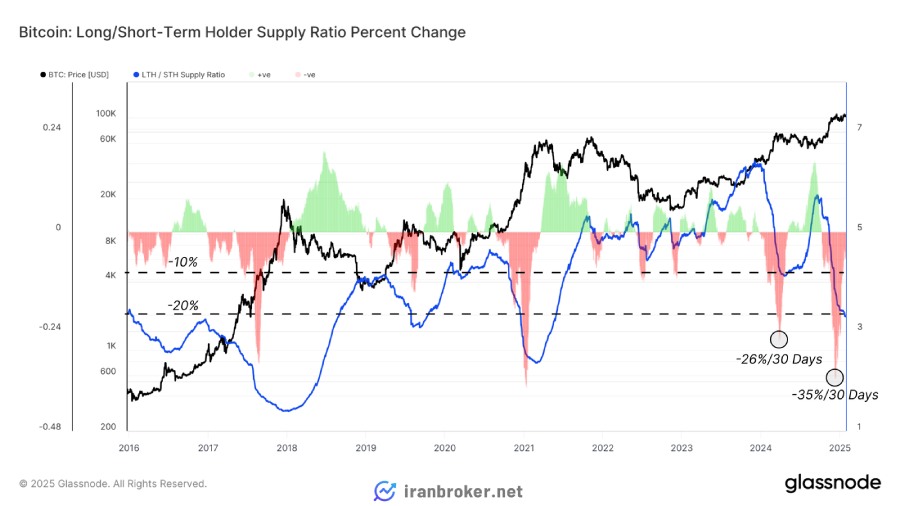

نرخ توزیع عرضه یکی از شاخصهای کلیدی برای تحلیل رفتار سرمایهگذاران است و میتوان آن را بهعنوان میزان فشار فروش کوتاهمدت در بازار در نظر گرفت.

نمودار زیر نسبت عرضه هولدرهای بلندمدت (LTH) به هولدرهای کوتاهمدت (STH) را نشان میدهد که پویایی توزیع کوینها را در طول زمان آشکار میکند.

? افزایش این شاخص نشاندهنده غلبه رفتار انباشت (HODLing) است؛ به این معنا که کوینهای قدیمی کمتر خرج شده و سرمایهگذاران بلندمدت در حال افزایش داراییهای خود هستند.

? کاهش این شاخص بیانگر توزیع گسترده توسط هولدرهای بلندمدت در زمان فعلی است، به این معنا که آنها در حال فروش داراییهای خود هستند.

بررسی نرخ تغییر ماهانه این نسبت، دو موج اصلی توزیع عرضه را در چرخه ۲۰۲۳–۲۰۲۵ نشان میدهد که از نظر مقیاس، مشابه دورههای اوایل ۲۰۲۱ و اواخر ۲۰۱۷ است.

در هر یک از این موارد، بازار بیش از یک ماه پس از اوج فشار فروش رشد کرده است، که نشان میدهد کاهش فشار فروش، فضای لازم برای رشد تقاضا و افزایش قیمت را فراهم میکند. با این حال، در نهایت، بازار با کاهش تقاضا مواجه شده و مجدداً به فاز انباشت و HODLing در دورههای نزولی بازگشته است.

این شاخصها نشان میدهند که چگونه فعالیت هولدرهای بلندمدت و چرخش سرمایه، نقش مهمی در حفظ روند صعودی بازار ایفا میکند.

بررسی یک تصور نادرست درباره موجودی صرافی ها

یکی از تصورات رایج در این چرخه، کاهش موجودی بیت کوین در صرافیهای متمرکز و پیامدهای آن بر ساختار بازار است.

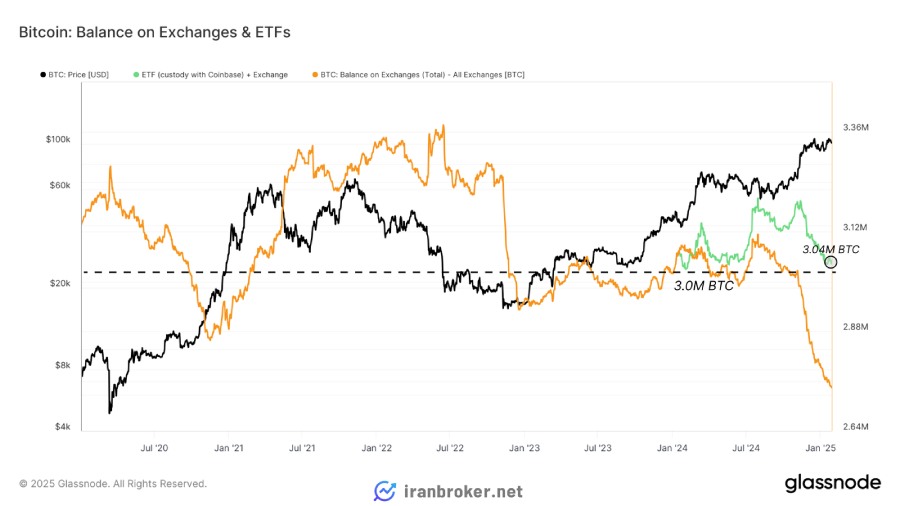

موجودی بیت کوین در صرافیهای متمرکز به ۲/۷ میلیون BTC کاهش یافته است، در حالی که این مقدار در جولای ۲۰۲۴ حدود ۳/۱ میلیون BTC بود. بسیاری از سرمایهگذاران این امکر را نشانهای از کاهش عرضه در بازار و احتمال افزایش قیمت میدانند، زیرا فرض بر این است که حجم زیادی از کوینها توسط سرمایهگذاران از صرافیها خارج شده است.

اما بررسی دقیقتر نشان میدهد که بخش عمدهای از این کاهش، ناشی از انتقال کوینها به کیف پولهای ETFها است. بسیاری از این کیف پولها توسط شرکتهای امانی مانند کوین بیس مدیریت میشوند، که نشان میدهد این تغییر، بیشتر به تغییر ساختار بازار مربوط است تا یک شوک عرضه واقعی.

پس از تأیید ETFهای اسپات بیت کوین توسط کمیسیون بورس و اوراق بهادار آمریکا (SEC) در ژانویه ۲۰۲۴، ۸ مورد از ۱۱ ETF، صرافی کوین بیس را بهعنوان متولی (custodian) خود انتخاب کردند. با افزایش تقاضا برای این محصولات، حجم قابلتوجهی از بیت کوینها از کیف پولهای صرافیها به کیف پولهای نهادی کوین بیس منتقل شد.

? نکته مهم: دادههای منتشرشده توسط Glassnode، هم کیف پولهای مرتبط با صرافی و هم کیف پولهای متولی کوین بیس را در دسته «نهاد کوین بیس» طبقهبندی میکند.

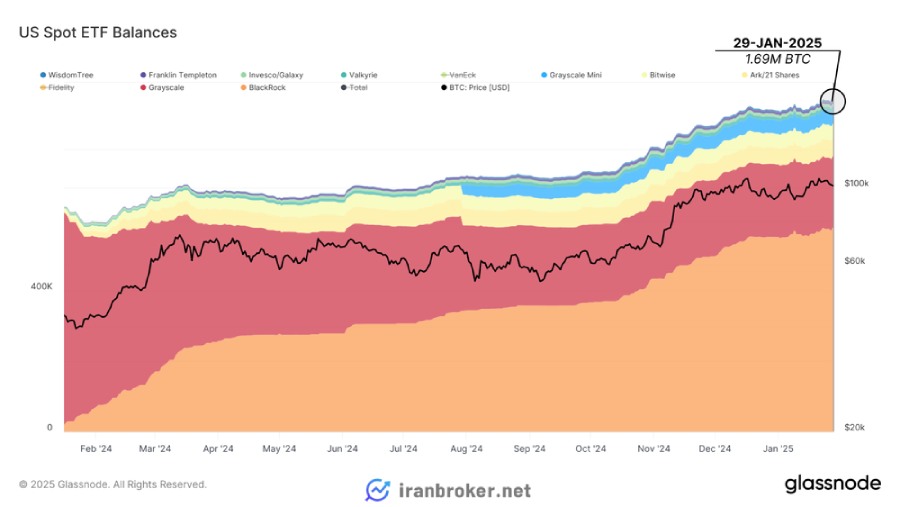

برای بررسی دقیقتر وضعیت بازار، باید داراییهای تحت مدیریت (AUM) ETFهایی که از متولی کوین بیس استفاده نمیکنند، مانند FBTC و HODL را به موجودی کل صرافیها اضافه کنیم.

تحلیل روند رشد خالص دارایی این ETFها از زمان راهاندازی نشان میدهد که مجموع موجودی صرافیها و کیف پولهای ETFها در حدود ۳ میلیون BTC باقی مانده است—رقمی که برابر با موجودی صرافیها در ژانویه ۲۰۲۴ است.

آیا کاهش موجودی صرافیها نشانه شوک عرضه است؟

? برخلاف تصور رایج که کاهش موجودی بیت کوین در صرافیها را نشانه کاهش عرضه و احتمال افزایش قیمت میداند، بررسی دقیقتر نشان میدهد که این کاهش بیشتر ناشی از تغییر در ساختار بازار است تا کاهش واقعی عرضه در دسترس سرمایهگذاران.

? در واقع، بخش زیادی از این بیت کوینها به کیف پولهای ETFها منتقل شده و هنوز در دسترس بازار قرار دارند، اما در قالب سرمایهگذاریهای سازمانی و مدیریتشده.

نتیجه گیری

رشد قیمت بیت کوین نشاندهنده بلوغ بازار، کاهش نرخ رشد چرخهای، اصلاحات منطقی در روندهای صعودی و تعدیل افزایش ارزش تحققیافته (Realized Cap) است. اگرچه رشد ۲/۱ برابری ارزش تحققیافته در این چرخه کمتر از سقفهای قبلی است، اما همچنان با چرخه ۲۰۱۵ تا ۲۰۱۸ همخوانی دارد و فضای لازم برای یک فاز رشد هیجانی در بلندمدت را حفظ میکند.

همچنین، برخلاف برخی تصورات رایج، کاهش موجودی بیت کوین در صرافیها نشانه کاهش شدید عرضه نیست. بررسی دقیقتر نشان میدهد که بخش بزرگی از این موجودی به کیف پولهای ETFها منتقل شده و همچنان در بازار باقی مانده است. بنابراین، ایده وقوع شوک عرضه به دلیل کاهش موجودی صرافیها دقیق نیست.

در این چرخه، دو موج اصلی توزیع سرمایه رخ داده که از نظر حجم و نرخ انتقال، شباهت زیادی به بازارهای صعودی اواخر ۲۰۱۷ و اوایل ۲۰۲۱ دارد. این روند نشان میدهد که بازار ممکن است در کوتاهمدت به فاز اشباع تقاضا نزدیک شود که میتواند منجر به افزایش تمایل سرمایهگذاران به هولد (HODL) و کاهش عرضه فعال در بازار شود.

نظرات کاربران