تیموتی ماساد پژوهشگر ارشد در مؤسسه بروکینگز و دانشگاه هاروارد، و استاد حقوق در دانشگاه جرجتاون، و رئیس کمیسیون معاملات آتی کالاهای ایالات متحده (از ۲۰۱۴ تا ۲۰۱۷) بود. او در برههای نیز معاون وزیر خزانهداری ایالات متحده بوده است. او در مقالهای آنلاین که در آوریل ۲۰۲۴ در سایت موسسه بروکینگز منتشر کرد، به موضوع استیبل کوین ها از منظر امنیت ملی آمریکا پرداخته است. آن چه در ادامه خواهید خواند نظرات شخصیتی است که در سطوح عالی دولت آمریکا فعالیت داشته است.

اما پیش از ورود مستقیم به این مقاله باید یک اصطلاح پرتکرار در این مقاله را شفاف کنم و آن هم اصطلاح یورودلار یا دلار اروپایی است؛ که ممکن است جفت ارز یورو/دلار در فارکس را به ذهن تداعی کند که خب هیچ ربطی به آن ندارد.

قضیه خیلی ساده است. اگر شما دلار خودتان را در یک بانک آمریکایی سپرده بگذارید، به آن دلار آمریکایی گفته میشود اما اگر آن را در بانکی غیر از بانکهای آمریکایی، حتی مثلا در روسیه یا رواندا، سپرده بگذارید به آن دلار اروپایی میگویند. به عبارت سادهتر به هر سپرده دلاری در بانکهای خارج از آمریکا دلار اروپایی یا یورودلار میگویند.

حالا با همین مقدمه کوتاه سراغ مباحث تیموتی ماساد برویم.

زمانی که کنگره آمریکا درگیر مسائل مهمی مثل تأمین بودجه اوکراین و اسرائیل بود، تیموتی ماساد به مسئله قانونگذاری استیبل کوین ها (Stablecoins) اشاره و توجه داشت؛ زیرا این دو مسئله را به هم مرتبط میدانست؛ چرا که استیبل کوین ها به نظر او میتوانند بر امنیت ملی آمریکا تأثیر بگذارند.

بااین استدلال که اگر قوانین نظارتی استیبل کوین ها تقویت نشوند، ممکن است قدرت آمریکا در استفاده از تحریمها برای پیشبرد منافع ملیشان را تضعیف کنند. این مسئله وقتی پررنگتر شد که اخباری مبنی بر استفاده قاچاقچیان روسی از «تتر» (Tether) برای دور زدن تحریمهای غرب و خرید میلیاردها دلار سلاح، منتشر شدند.

اهمیت استیبل کوین ها در اقتصاد جهانی

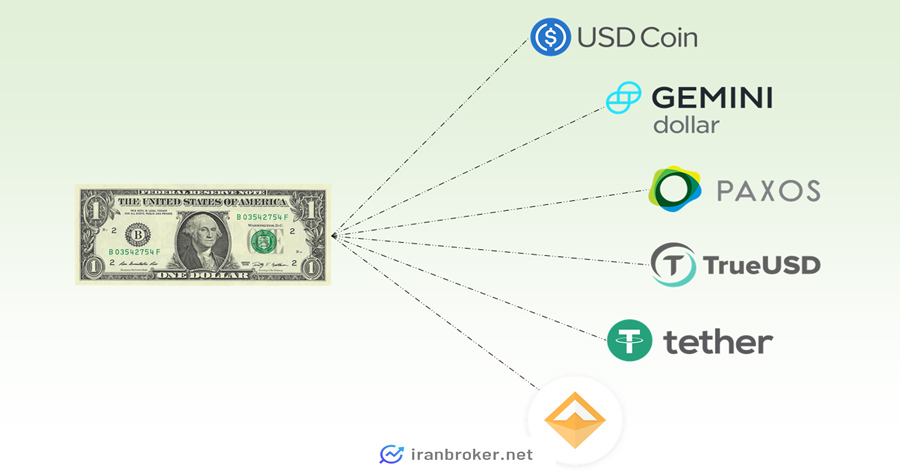

استیبل کوین ها نوعی ارز دیجیتال هستند که نسبت به بیت کوین برای پرداخت کاربرد بیشتری دارند؛ زیرا بهگونهای طراحی شدهاند که ارزش ثابتی در مقایسه با یک دارایی دیگر، مانند دلار آمریکا، داشته باشند. این کوین ها میتوانند بدون نیاز به سیستم بانکی، «ارزش و اعتبار» را بین کشورها منتقل کنند که این موضوع اهمیت زیادی دارد؛ زیرا بانکها و خصوصا بانکهای آمریکایی، نقش کلیدی در اجرای تحریمها دارند.

از برخی جهات، استیبل کوین ها شبیه یورودلارها هستند؛ داراییهای مبتنی بر دلار که خارج از سیستم بانکی رسمی ایجاد شدهاند. در ابتدا، سیاستگذاران آمریکایی به یورودلارها توجه چندانی نداشتند، اما این بازار به سرعت رشد کرد و در نهایت نقش بینالمللی دلار را تقویت کرد. سلطه دلار و نقش بانکهای آمریکایی، اهرم مالی قدرتمندی را به ایالات متحده داده است.

استیبل کوین ها: تضعیف قدرت دلار؟

در حال حاضر، استفاده از استیبل کوین ها در مقایسه با روزهای اولیه بازار یورودلار ناچیز است؛ بنابراین مخاطرات آنها برای امنیت ملی شاید فعلاً کم باشد. اما همچنان که بازار یورودلار به سرعت و غیرمنتظره رشد کرد، استیبل کوین ها هم میتوانند چنین رشدی داشته باشند. در حال حاضر، آنها بیشتر برای معامله سایر داراییهای دیجیتال استفاده میشوند؛ اما ممکن است بهزودی به ابزار پرداخت گستردهتری تبدیل شوند. البته استیبل کوین ها در کشورهایی که پول ضعیفی دارند، بهعنوان جایگزینی برای دلار محبوبیت پیدا کردهاند.

پیامدهای استیبل کوین ها برای سیستم مالی جهانی

حتی اگر ایالات متحده اقدامی نکند، بسیاری از کشورها مانند اروپا، انگلستان، ژاپن، سنگاپور و امارات در حال تدوین چارچوبهایی برای صدور مجوز استیبل کوین ها هستند. این چارچوبها ممکن است منجر به ایجاد استیبل کوین هایی با ارزهای محلی شوند یا استیبل کوین های جدیدی مبتنی بر دلار آمریکا پدید آورند.

این مقاله به بررسی چگونگی احتمال بیثباتی زیرساختهای مالی جهانی توسط استیبل کوین ها میپردازد. ابتدا تاریخچه مختصر یورودلارها و رشد سریع آنها مرور شده و نقش آنها در تقویت جایگاه دلار آمریکا بررسی میشود. سپس ریسکهای استیبل کوین ها، بهویژه نحوه دور زدن سیستم مالی و تحریمها توسط آنها، مطرح و در نهایت راهکاری برای توسعه نوآوری مالی مسئولانه در کنار حفاظت از امنیت ملی پیشنهاد میشود.

تاریخچهای مختصر از یورودلارها

یورودلارها شباهت بسیاری به استیبل کوین ها دارند. اینها بدهیهای مبتنی بر دلار آمریکا هستند که توسط بانکهای خارجیِ خارج از محدوده نظارتی ایالات متحده صادر میشوند. یورودلارها بهعنوان راهی برای نگهداری دلارها خارج از دسترس مقامات آمریکایی ایجاد شدند. از اواخر دهه ۱۹۴۰، اتحاد جماهیر شوروی (U.S.S.R)، چین و کشورهای اقماری آنها گاهی به دلارهای آمریکایی برای تجارت محدود خود با غرب و با یکدیگر نیاز داشتند.

اما نگران بودند که موجودی دلارهای آنها در نیویورک مصادره شود. بیشتر این دلارها در پاریس در “بانک بازرگانی اروپای شمالی” (BCEN) که مالک آن در مسکو شناختهشده بود، نگهداری شدند. در واقع، نام “یورودلار” از آدرس تلکس این بانک (BCEN-Eurobank) گرفته شده است.

این بازار به سرعت رشد کرد؛ زیرا بانکها بهزودی راههایی برای کسب سود از آربیتراژ از طریق صدور یورودلار پیدا کردند و سپردهها را با پرداخت نرخهای بهره بالاتر از آنچه قانون ایالات متحده مجاز میدانست جذب کردند. در ابتدا، سیاستگذاران ایالات متحده و دیگر کشورها نسبت به بازار یورودلار نگران بودند.

توانایی بانکهای خارجی برای پذیرفتن سپردههای دلاری بهعنوان منبع تأمین مالی، در واقع نوعی خلق پول بدون مجوز و نقض حاکمیت پولی محسوب میشد. اما تلاش قابلتوجهی برای تنظیم آن انجام نشد؛ زیرا این بازار در آن زمان کوچک بود و ارزش تلاش برای تنظیم نداشت. تا سال ۱۹۶۰، بازار یورودلار به یک میلیارد دلار رسید که رشدی چشمگیر بود اما همچنان سهم کوچکی از سپردههای بانکی ایالات متحده بود.

در دهههای بعد، این بازار همچنان به رشد خود ادامه داد، بخشی به دلیل رویدادهای پیشبینینشده و بخشی دیگر به دلیل تغییرات مواضع رسمی که از «نگرانی» به «حمایت کامل» در برخی مواقع تغییر کرد. در دهه ۱۹۶۰، دولت کندی تصمیم گرفت بهجای محدود کردن این بازار، آن را تقویت کند تا به تثبیت دلار و رسیدگی به مشکلات تراز پرداختها کمک کند.

تا سال ۱۹۷۰، بازار یورودلار به ۵۰ میلیارد دلار رسید. سیاستگذاران شدیدا نگران شدند که ورود سریع پول به بازار یورودلار میتواند منجر به سقوط دلار شود. یورودلارها به «آدم بد» داستان تبدیل شدند و حتی وزیر دارایی فرانسه، “والری ژیسکار دستن” (Valéry Giscard d’Estaing)، آن را به عنوان “هیولای چندسر” توصیف کرد.

این نگرانیها پس از شوک نفتی ۱۹۷۳ کنار رفتند. در واکنش به حمایت ایالات متحده از اسرائیل در جنگ یوم کیپور، بیشتر کشورهای تولیدکننده نفت صادرات خود را به حالت تعلیق درآوردند. کمبود نفت باعث هجوم برای خرید آن شد و قیمتها بهشدت افزایش یافتند.

ارزش تجارت جهانی نفت در عرض چند ماه چهار برابر شد که سیستم مالی بینالمللی را تحت فشار زیادی قرار داد. هنری کیسینجر (Henry Kissinger)، وزیر امور خارجه ایالات متحده در آن زمان، این وضعیت را بزرگترین تهدید برای امنیت جهانی پس از جنگ جهانی دوم توصیف کرد.

ویلیام سیمون (William E. Simon) وزیر خزانهداری دولت نیکسون و دیگران استدلال کردند که بازارهای خصوصی، بهویژه یورودلارها، میتوانند به «بازیافت پترو دلارها» کمک کنند؛ به مثابه واسطه میان خریداران و فروشندگان نفت که بیشتر از دلار آمریکا استفاده میکردند. این بازار تحت فشار شدید این جریانها قرار داشت تا اینکه بانکهای مرکزی اروپا متعهد شدند که بهعنوان «آخرین مرجع وامدهنده» به بازار یورودلار عمل کنند.

این تغییر چشمگیری در موضع نهادهای نظارتی بود. قبل از بحران نفتی، تمایلات عمدتا به سمت کنترل بیشتر و محدودیتهای بازار یورودلار بود؛ اما بعد از آن، جهان دیگر نمیتوانست ریسک ایجاد اختلال در این بازار را تحمل کند. بازار یورودلار در دهه بعد تقریباً ده برابر شد و رشد نمایی خود را تا اواسط دهه ۲۰۰۰ ادامه داد؛ تا آن زمان، مقدار یورودلارها به طور قابلتوجهی از سپردههای بانکهای آمریکایی بیشتر شده بود. این گسترش، البته، عمدتاً به دلیل رویدادهایی خارج از اروپا بود، اما اصطلاح “یورودلارها” همچنان برای تمام سپردههای دلاری خارج از ایالات متحده استفاده میشود.

یورودلارها و امنیت ملی

در این میان خوششانسی ایالات متحده این بود (حتی اگر نتیجه طراحی آگاهانه نبوده باشد) که رشد و گسترش بازار یورودلار، توانایی این کشور را برای اعمال قدرت با روشهای غیرنظامی افزایش داد. گسترش سیستم دلاری جهانی و برتری دلار، نقش بانکهای آمریکایی در پرداختهای بینالمللی را نیز تقویت کرده است. اگرچه سپردههای یورودلار میتوانند برای تسویه پرداختهای دلاری بین دو طرف خارجی استفاده شوند، اما این پرداختها باید از شبکه جهانی بانکداری عبور کنند.

به دلیل مجموعهای از اقتضائات عملی و اقتصادی، این زنجیرههای پرداخت تقریبا همیشه از بانکهای آمریکایی میگذرند. همین نکته در مورد معاملات ارزی نیز صادق است و حتی زمانی که معاملهگران در حال مبادله مثلا ین با یورو هستند، اغلب این معامله را در دو مرحله و با استفاده از دلار به عنوان ارز پایه مشترک انجام میدهند.

این سیستم دلاری جهانی یک اهرم برای اهداف امنیت ملی ایالات متحده ایجاد کرده است. بازیگران ناهنجار و کشورهایی که تهدید تلقی میشوند، میتوانند از انجام تجارت با ایالات متحده و همچنین از کل سیستم دلاری جهانی محروم شوند. قدرت این اهرم در اواخر دهه ۱۹۷۰ با اعمال تحریمها علیه ایران به رسمیت شناخته شد.

پس از حملات ۱۱ سپتامبر، این قدرت افزایش یافت؛ ایالات متحده از نفوذ خود بر «جامعه جهانی ارتباطات مالی بینبانکی» (SWIFT) استفاده کرد تا به دادههای تراکنشی دست یابد و دقت و کارآیی تحریمها را بهبود بخشد. قدرت این «سلاح اقتصادی» زمانی به اوج خود میرسد که ایالات متحده موفق شود حمایت شبکه گستردهای از متحدان خود را برای تحریمها جلب کند. این موضوع زمانی مشهود بود که تحریمهایی علیه کره شمالی و ایران در اوایل دهه ۲۰۰۰ و البته روسیه در سالهای ۲۰۱۴ و ۲۰۲۲ اعمال شدند.

برخی چنین استدلال کردهاند که در جهانی که با کشورهای بزرگ و مختلف تسلیحات هستهای دارند، تحریمها بخش مهمتری از استراتژی امنیت ملی نسبت به تسلیحات سنتی هستند. اگر مقامات ایالات متحده بخواهند تحریمها را به عنوان یکی از ابزارهای سیاست خارجی خود حفظ کنند (چه بهطور یکجانبه یا در هماهنگی با متحدان خود) باید اطمینان حاصل کنند که ساختار شبکههای مالی جهانی همچنان مطابق نظر آنها بماند.

مخاطرات استیبل کوین ها برای امنیت ملی

در فوریه ۲۰۲۲، ایالات متحده و متحدانش در واکنش به تهاجم روسیه به اوکراین مجموعهای از تحریمها را علیه این کشور اعمال کردند. اما به محض اعلام این تحریمها، بسیاری گمانهزنی کردند که ممکن است این تحریمها از طریق رمز ارزها دور زده شوند. صرافیهای آفشور نیز با فراهم کردن امکان تبدیل داراییهای رمز ارزی به دلار یا ارزهای دیگر، این ریسک را افزایش دادند. برخی نگران بودند که داراییهای رمز ارزی در نهایت به سیستم پرداخت بینالمللی جایگزین، برای کشورها و بازیگران ناهنجار تبدیل شود.

چند هفته پس از آغاز تهاجم روسیه «دالیپ سینگ» معاون مشاور امنیت ملی و معمار نظام تحریمهای آمریکا، به CNN گفت: «رمز ارزها راهحل جایگزینی برای تحریمهای ما نیستند؛ زیرا فاقد عمق و اندازه لازم برای فرار از تحریمها در مقیاس بزرگ هستند.»

با این حال، گزارشی از وال استریت ژورنال ادعا کرد که قاچاقچیان روسی به طور منظم از «تتر» (Tether) برای خرید تسلیحات استفاده میکنند و طبق بعضی برآوردها ارزش این «تجارت سایه» به ۱۰ میلیارد دلار در ماه میرسید.

علاوه بر این، حملات ۷ اکتبر ۲۰۲۳ توسط «حماس» علیه اسرائیل نیز دوباره به این نگرانیها دامن زد. گزارشهای اولیه نه تنها به رمز ارزها بلکه به استیبل کوین «تتر» به عنوان یک ابزار اصلی برای دور زدن تحریمها اشاره داشتند.

آیا رمز ارزها میتوانند در نهایت یک «راهحل جایگزین» برای اجرای تحریمها فراهم کنند؟ دنیای رمز ارز ممکن است رشد کند و راههای بیشتری برای استفاده از رمز ارزها فراهم کند و نیاز به تبدیل از رمز ارز به فیات و بالعکس را که امروز یک سد مهم در برابر استفاده غیرقانونی است، کاهش دهد. استیبل کوین ها نیز میتوانند به یک روش پولشویی تبدیل شوند.

استیبل کوین ها تنها تهدید برای اجرای تحریمها نیستند. بسیاری از کشورها مشغول پروژههایی هستند که پتانسیل دور زدن تحریمهای ایالات متحده را دارند. مانند ایجاد پلتفرمهای پرداخت مشترک بین چندین کشور، که سیستمهای پرداخت موجود یا ارزهای دیجیتال بانک مرکزی (CBDC) پیشنهادی را به هم متصل میکنند. اما استیبل کوین ها احتمالاً پتانسیل بیشتری دارند که در کوتاهمدت به عنوان یک واسطه برای پرداختهای بینالمللی عمل کنند. چرا که شبکههای استیبل کوین در حال حاضر وجود دارند، در حالی که اکثر بانکهای مرکزی تنها در مرحله تحقیق و توسعه CBDCها هستند و پلتفرمهای مشترک بینالمللی با چالشهای تکنولوژیک مواجه هستند.

مسیر پیشِ روی استیبل کوین ها

در مورد استیبل کوین ها، اختلافات زیادی در کنگره آمریکا وجود دارد که آیا باید آنها را قانونگذاری کرد یا نه. طرفداران نوآوری خواهان شفافیت و تسهیل توسعه آنها هستند، در حالی که برخی مخالفان معتقدند نباید اقدامی صورت گیرد و باید رمزارزها را به حال خود گذاشت. شکستهای اخیر مانند سقوط FTX و همچنین افزایش قیمتهای رمزارز نشان میدهد که آنها از بین نمیروند.

مقاماتی مانند «جنت یلن» بر اهمیت مدیریت ریسکهای ناشی از رمزارزها تأکید کردهاند. آنها بر مدیریت محافظهکارانه و سرمایهگذاری امن ذخایر استیبل کوینها برای جلوگیری از هجوم و ریسکهای سیستمیک تمرکز کردهاند. اما چالش اصلی انتقال استیبل کوینها در بلاکچینهای غیرمتمرکز است، جایی که نظارت مرکزی وجود ندارد و تراکنشها میتوانند برای فعالیتهای غیرقانونی یا دور زدن تحریمها استفاده شوند.

در سطح جهانی، تلاشهایی مانند دستورالعملهای «گروه ویژه اقدام مالی» (FATF) برای مبارزه با پولشویی و تأمین مالی تروریسم وجود دارد. این گروه توصیه کرده که تمام ارائهدهندگان خدمات دارایی مجازی (VASPs) تحت نظارت و مجوز قرار گیرند. همچنین قانون «قانون سفر» (Travel Rule) را معرفی کردهاند که تبادل اطلاعات درباره آدرسهای تراکنش را ضروری میکند.

با این حال، این تدابیر هنوز کامل نیستند، بهویژه زمانی که ارزهای دیجیتال از کیف پولهای بدون میزبانی به دیگر کیف پولها منتقل میشوند. عدم اجرای قوانین FATF در همه کشورها و وجود پلتفرمهای معاملاتی رمزارز با زیرساخت کم، ریسک ایجاد نهادهای غیرقانونی را افزایش داده است. همچنین ابزارهایی مانند «میکسرها» برای مخفی کردن هویت تراکنشهای زنجیرهای استفاده میشوند که چالشهای بیشتری ایجاد میکند.

استوارت لوی (Stuart Levey) که سوابقی همچون معاون وزارت خزانهداری/مدیر ارشد حقوقی HSBC و مدیرعامل انجمن لیبرا/دیم را در کارنامهاش دارد، معتقد است که چارچوبهای نظارتی فعلی کافی نیستند. او تاکید دارد که باید استانداردهایی تعیین شود که تمامی تراکنشهای استیبل کوین ها را ملزم به رعایت قوانین ضدپولشویی و تحریمهای آمریکا کند. به عقیده او، صادرکنندگان استیبل کوین ها نیز مانند کشورهای تحریمشده، باید در صورت عدم رعایت این الزامات، از دسترسی به سیستم مالی آمریکا منع شوند.

مسئله اصلی این است که چگونه میتوان به این استانداردهای سختگیرانه دست یافت در حالی که حقوق حریم خصوصی نیز حفظ شود. قوانینی که اخیراً تصویب شده، این موضوع را بهخوبی پوشش نمیدهند و پیشنهاداتی مانند ممنوعیت کیف پولهای بدون میزبان ممکن است به گسترش استیبل کوینهای غیرمجاز منجر شود. یکی از راهکارهای پیشنهادی، الزام صادرکنندگان به نظارت بیشتر بر تراکنشها و امکان مسدودسازی یا توقیف استیبل کوینها در صورت لزوم است، مشابه چارچوب جدید ژاپن. این امر نیازمند تعادل بین جلوگیری از فعالیتهای غیرقانونی و حفظ حقوق حریم خصوصی است.

سناتورها الیزابت وارن و راجر مارشال قوانینی برای گسترش وظایف «قانون اسرار بانکی» (BSA) و «شناخت مشتری» (KYC) به ارائهدهندگان کیف پولهای دیجیتال، ماینرها، اعتباردهندگان و سایر مشارکتکنندگان شبکه معرفی کردهاند. بسیاری معتقدند این اقدام غیرعملی است و به بازارهای ارزهای دیجیتال آسیب میزند. آنها میپرسند چگونه میتوان ماینر یا اعتبارسنج را مسئول بررسی هویت افرادی که در تراکنشها مشارکت دارند، دانست. اما کنگره قبلاً این وظایف را گسترش داده است، مانند «قانون ضدپولشویی 2020» که تجارت عتیقهجات را شامل شد.

یک پیشنهاد نیز چنین بود که میان “پروتکلهای دیفای واقعی”، که بدون واسطه کار میکنند، و سیستمهایی که از قراردادهای هوشمند استفاده میکنند اما همچنان واسطهها بخشی از آن هستند، تمایز قائل شویم. برای واسطههای گروه دوم، ممکن است مسئولیتهای مشابه قانون BSA اعمال شود. اما برای پروتکلهای دیفای واقعی، پیشنهاد میشود که با طبقهبندی آنها به عنوان «زیرساختهای حیاتیِ تحت نظارت دولت» امنیت و پایداریشان افزایش یابد. همچنین، کسبوکارهای مرتبط باید روشهای مدیریت ریسک مانند “امتیازدهی” به کیف پولها را اجرا کنند، بدون اینکه بهعنوان مؤسسات مالی تحت قانون BSA شناخته شوند.

راهحلهای دیگر مانند اضافهکردن آدرسهای بلاک چین به لیستهای مجاز (whitelisting) نیز پیشنهاد شدهاند. اما مشخص نیست آیا این سیستمها آماده بازار هستند و چه پیامدهایی برای حریم خصوصی دارند. همچنین برخی پرسش میکنند که آیا بلاک چین های غیرمتمرکز قابلقبولاند یا تنها استیبل کوین هایی باید مجوز داده شود که در بلاک چینهای کنترلشده منتقل میشوند.

در نهایت، ارزش پایدار استیبل کوین ها بر پایه امکان تبدیل آنها به ارز فیات و دسترسی به سیستم مالی ایالات متحده است. هرگونه قطع دسترسی به این سیستم میتواند بر ارزش آنها تأثیر بگذارد. هماهنگی بینالمللی در توسعه استانداردهای نظارتی حیاتی است، زیرا فشار برای اجرای زودهنگام این استانداردها ممکن است فعالیتهای غیرقانونی را مخفیتر کند.

چالشهای نظارتی استیبل کوین ها جدید نیستند. تاریخ نشان میدهد که سیاستگذاران باید منتظر رویدادهای غیرمنتظره باشند، چرا که نوآوریهای مالی سریعتر از تصورات شدت و دامنه میگیرند. تأخیر در قانونگذاری ممکن است باعث پیچیدگی بیشتر و رشد بازیگران غیرقانونی شود، که کار را دشوارتر میکند. برخلاف یورودلارها، استیبل کوین ها ممکن است به منافع ملی کمک نکنند.

جمعبندی

این مقاله مرور کوتاهی بود بر مباحث مختلفی که میان مقامات سیاسی و اقتصادی ایالات متحده درباره چگونگی موضعگیریشان نسبت به استیبل کوین ها مطرح است. آن چه خواندید ترجمه فشردهای از مقاله تیموتی ماساد بود که مواضع و رویکردهای مقامات ایالات متحده را از منظر منافع ملی خودشان بازتاب میدهد. نکته بسیار درخور توجه این است که پیشرفت و نوآوری سرعت و شتاب زیادی گرفته و اتخاذ بهترین مواضع و تصمیمها در قبال آنها منوط به پیشدستی سریع نخبگان و مقامات در بررسی و مطالعه آنهاست.

نظرات کاربران