بیت کوین در روزهای اخیر به زیر چند مدل مهم «میانگین قیمت خرید» سقوط کرده است؛ موضوعی که نشان میدهد تقاضای اسپات ضعیف شده و ورود سرمایه به ETFها نیز کاهش یافته است. بازار مشتقات هم دقیقاً همین ضعف را بازتاب میدهد؛ جایی که معاملات باز (Open Interest) در حال کاهش است، فاندینگ ریت (Funding Rate) به کمترین سطح چرخه رسیده و قیمتگذاری آپشنها به شکل قابلتوجهی به سمت سناریوهای نزولی تغییر کرده است. افزایش نوسان ضمنی یا IV (که نشاندهنده افزایش ترس و انتظار برای نوسانات شدید است) و جهش تقاضا برای قراردادهای اختیار فروش (Put) (که ابزاری برای سود بردن از کاهش قیمت هستند) نیز نشان میدهد که معاملهگران در حال چرخش به سمت موقعیتهای محافظهکارانه و نزولی هستند.

بیت کوین از محدودهٔ تثبیت قبلی خود عبور کرده و با سقوط به زیر ۹۷ هزار دلار، حتی تا محدوده ۸۸ هزار دلاری نیز پایین آمده است. این حرکت یک کف جدید ایجاد کرده و بازدهی سالانه بیت کوین را وارد محدوده منفی کرده است. این اصلاح عمیقتر، همان روند نزولی ملایم را که هفته گذشته به آن اشاره شده بود، ادامه میدهد و اکنون این پرسش را مطرح میکند که حمایتهای ساختاری بعدی در کجا ممکن است شکل بگیرد.

در این گزارش، ابتدا با استفاده از مدلهای قیمتی آنچین و بررسی میزان ضررهای محققشده هولدرهای کوتاهمدت بررسی میکنیم که بازار چگونه به این شکست واکنش نشان داده است. سپس به سراغ بازار آپشنها، جریان ورودی ETFها و پوزیشنگیری معاملهگران در بازار فیوچرز میرویم تا ببینیم فعالان بازار در مواجهه با این ضعف دوباره، چه تغییری در رفتار و احساسات خود ایجاد کردهاند.

تحلیل آنچین (On-chain Insights)

ریزش بیت کوین به زیر محدوده ۹۷ هزار دلار که کف «محدوده بلاتکلیفی» هفته گذشته محسوب میشد، سیگنالی بود که نشان میداد احتمال اصلاح عمیقتر افزایش یافته است. قیمت سپس تا ۸۸ هزار دلار پایین رفت و یک کف جدید ایجاد کرد؛ کفی که حتی پایینتر از سطح ۱- انحراف معیار (STD-) نسبت به میانگین قیمت خرید هولدرهای کوتاهمدت است (حدود ۹۵.۴ هزار دلار)؛ در حالی که میانگین خرید این گروه اکنون حوالی ۱۰۹.۵ هزار دلار قرار دارد.

این شکست نشان میدهد که بخش بزرگی از سرمایهگذاران اخیر وارد ضرر شدهاند؛ ساختاری که معمولاً در گذشته منجر به فروشهای هیجانی و ضعیف شدن مومنتوم میشد و مدتی زمان لازم داشت تا بازار دوباره به تعادل برسد. در کوتاهمدت، محدوده ۹۵ تا ۹۷ هزار دلار میتواند نقش مقاومت را ایفا کند و بازپسگیری این سطح، نخستین نشانه از بازگشت تعادل کوتاهمدت خواهد بود.

فروش ناشی از وحشت (Panic Selling)

در بخش رفتار سرمایهگذاران، این ریزش سومین باری است که از ابتدای ۲۰۲۴ تاکنون، قیمت به زیر باند پایینی مدل میانگین خرید هولدرهای کوتاهمدت سقوط میکند. اما شدت ترس و فشار فروش میان خریداران سقف این بار بسیار بیشتر است. شاخص میانگین متحرک ۷ روزه ضررهای محققشده هولدرهای کوتاهمدت به ۵۲۳ میلیون دلار در روز رسیده؛ رقمی که از زمان سقوط صرافی FTX تاکنون بیسابقه بوده است.

این حجم بالای ضرر محققشده نشان میدهد که در محدوده ۱۰۶ تا ۱۱۸ هزار دلار یک ساختار سنگین از خریداران سقف شکل گرفته است؛ ساختاری بسیار متراکمتر از سقفهای چرخههای قبلی. نتیجه این است که یا باید تقاضای قدرتمندتری وارد بازار شود تا فروشندگان تحت فشار را جذب کند، یا بازار وارد یک دوره انباشت طولانیتر و عمیقتر شود تا تعادل جدید ایجاد گردد.

آزمایش تقاضای فعال و مناطق دفاعی

با بررسی دوباره مدلهای ارزشگذاری، بازار اکنون وارد بخشی شده است که پیش از این تجربه نشده بود و نشانههایی از افزایش هیجانات نوسانگیری در یک روند نزولی ملایم را نشان میدهد. نخستین محدوده حمایتی مهم در مدلها، سطح Active Investors’ Realized Price است؛ یعنی جایی که میانگین قیمت خرید هولدرهای فعال (کسانی که در ماههای اخیر جابهجایی انجام دادهاند) قرار دارد و اکنون حوالی ۸۸.۶ هزار دلار است.

معامله در این سطح، به این معناست که قیمت بیت کوین به میانگین خرید کسانی رسیده است که در ماههای اخیر بیت کوینهای خود را جابهجا کردهاند. بنابراین این سطح میتواند به یک محدوده معاملاتی میانمدت تبدیل شود. اما اگر قیمت به شکلی معتبر به زیر این سطح سقوط کند، این نخستینبار در این چرخه خواهد بود که بیت کوین به زیر میانگین خرید هولدرهای فعال میرسد؛ سیگنالی واضح مبنی بر اینکه مومنتوم نزولی در حال غلبه بر بازار است.

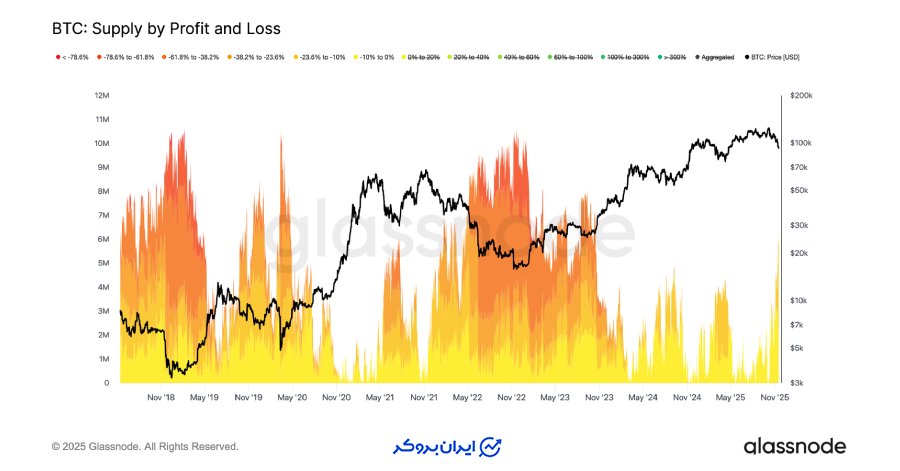

نوع متفاوتی از اصلاح

با وجود اینکه قیمت به زیر باند پایینی مدل هولدرهای کوتاهمدت سقوط کرده، شدت و عمق ضرر سرمایهگذاران هنوز با شرایط بسیار سخت سالهای ۲۰۲۲ و ۲۰۲۳ فاصله دارد. نمودار زیر کوینهایی را که اکنون در ضرر هستند، بر اساس میزان افت ارزششان گروهبندی میکند. درحالحاضر حدود ۶.۳ میلیون بیت کوین در وضعیت ضرر قرار دارند که بخش عمده آنها در بازه ۱۰٪ تا ۲۳.۶٪ ضرر تحققنیافته قرار گرفتهاند.

این الگو بیشتر شبیه ساختار بازار در سهماهه اول ۲۰۲۲ است؛ دورهای که قیمت در یک رنج نوسان داشت، نه یک فاز تسلیم گسترده (Capitulation) مانند سقوط عمیق ۲۰۲۲–۲۰۲۳.

به همین دلیل است که محدوده قیمتی ۸۸.۶ هزار دلار (Active Investors’ Realized Price) تا ۸۲ هزار دلار (True Market Mean) میتواند مرز اصلی بین یک روند نزولی ملایم و ورود به یک ساختار کامل بازار خرسی مشابه سالهای ۲۰۲۲–۲۰۲۳ باشد.

تحلیل خارج از زنجیره (Off-Chain)

نبود تقاضا در ETFها

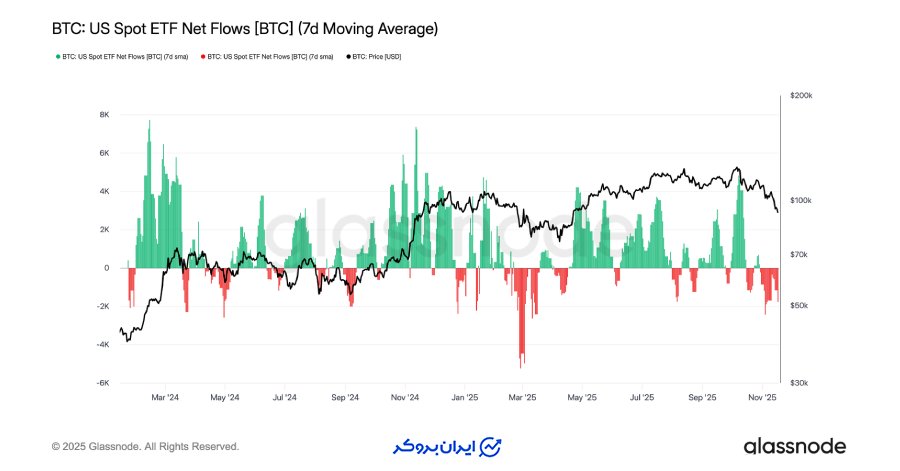

جریان ورودی ETFهای اسپات آمریکا همچنان ضعف شدید تقاضا را نشان میدهد و میانگین هفتروزه آن در هفتههای اخیر کاملاً منفی مانده است. خروج مداوم سرمایه، نشاندهنده عدم تمایل سرمایهگذاران سنتی (TradFi Allocators) برای افزایش سرمایهگذاری در این فاز اصلاحی است؛ موضوعی که کاملاً برعکس دورههایی است که ورودیهای قدرتمند ETF باعث رشدهای بزرگ بیت کوین میشد.

این روند نزولی نشان میدهد اشتیاق سرمایهگذاران ریسکی بهطور محسوسی کاهش یافته و یکی از بزرگترین گروههای خریداران چرخه کنونی عملاً از بازار بیرون رفته است. در نتیجه، بازار یکی از ستونهای اصلی تقاضا را از دست داده و فعلاً نشانی از بازگشت این حمایت مهم دیده نمیشود.

کاهش تمایل به ریسک

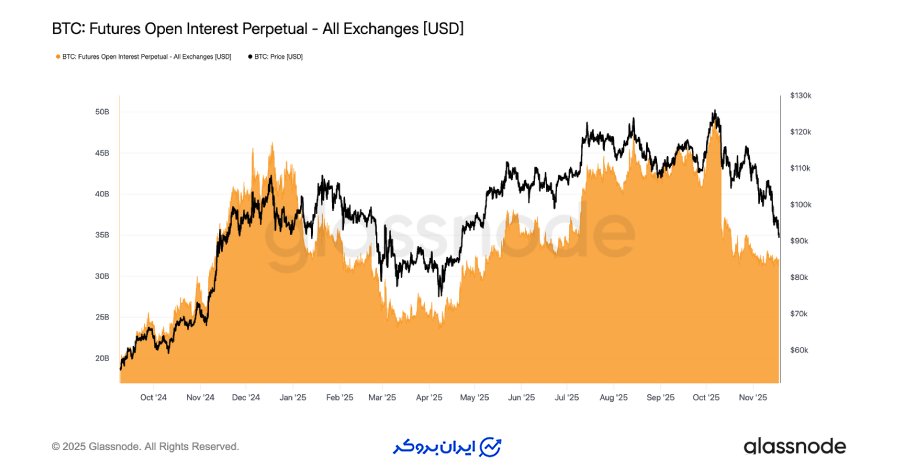

در بازار مشتقات نیز شرایط مشابه است. حجم معاملات باز در بازار فیوچرز (Open Interest) در این هفته دوباره کاهش یافته و همزمان با ریزش قیمت، نشان میدهد که فعالیت نوسانگیری بهصورت مداوم در حال کاهش است. بهجای اینکه معاملهگران در شرایط ضعف بازار موقعیتهای جدید باز کنند، آنها بهصورت سیستماتیک در حال بستن موقعیتها و کاهش ریسک هستند.

این رفتار باعث شده بازار مشتقات نسبت به اصلاحهای قبلی بسیار کمریسکتر و سبکتر باشد؛ یعنی خبری از افزایش اهرمگیری (Leverage) نیست و معاملهگران محتاطتر از همیشه شدهاند. این وضعیت بار دیگر تأیید میکند که تمایل کلی بازار به ریسک کاهش یافته و روند فعلی قیمت، پشتوانه محکمی از سمت معاملهگران ندارد.

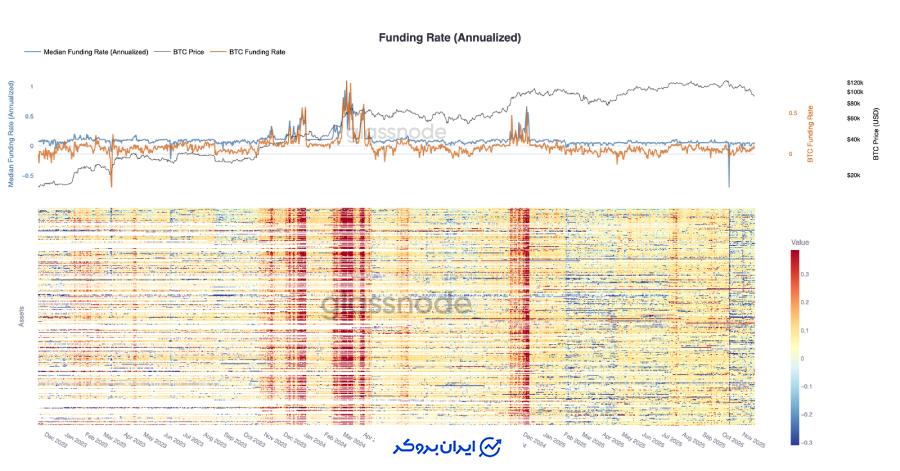

فاندینگ ریت در پایینترین حد چرخه

با ادامه کاهش معاملات باز در بازار فیوچرز، بازار مشتقات پیامی روشن میدهد: کاهش مداوم موقعیتهای نوسانگیری. معاملهگران بهجای افزودن موقعیت در زمان ریزش قیمت، در حال کمکردن ریسکاند و همین موضوع باعث شده Open Interest بسیار پایینتر از اصلاحهای گذشته قرار بگیرد.

این الگو در بازارهای فاندینگ (Funding Markets) نیز بازتاب یافته است، جایی که نرخهای فاندینگ در ۵۰۰ دارایی برتر به طور قاطع به قلمرو خنثی تا منفی تغییر کردهاند. این حرکت که در اوایل سال دیده میشد، نشاندهنده کاهش گسترده در پوزیشنهای اهرمی خرید و تمایل به سمت موضع دفاعیتر است.

مجموع این عوامل (یعنی کاهش OI و منفی شدن فاندینگ) تأیید میکند که معاملات اهرمی به سرعت از بازار تخلیه میشود و فضای کنونی کاملاً ریسکگریز (Risk-Off) است.

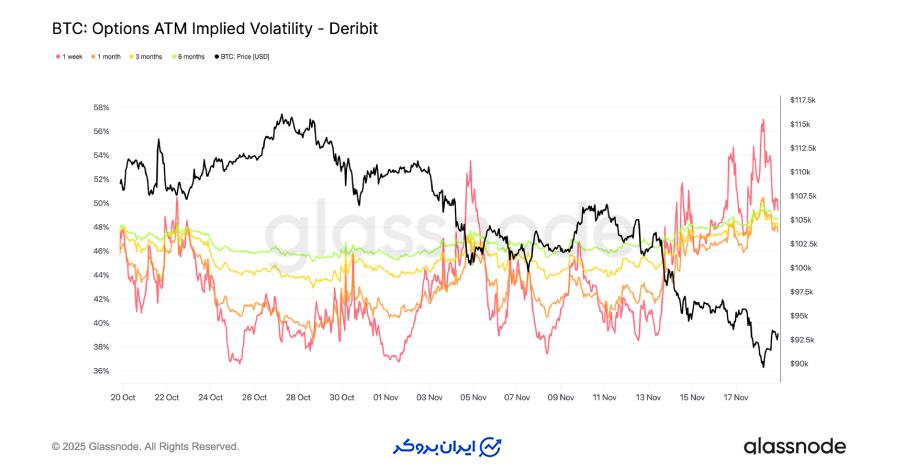

آمادگی معاملهگران برای نوسانات شدید

بازار آپشنها (اختیار معامله) معمولاً اولین جایی است که ریسک را دوباره قیمتگذاری میکند، و به سرعت پس از آنکه بیت کوین به طور مختصر زیر ۹۰ هزار دلار معامله شد، این کار را انجام داد. نوسان ضمنی IV (که نشاندهنده انتظار بازار برای نوسانات آتی است) در تمام سررسیدها به شدت بالا رفت، به طوری که قراردادهای با سررسید کوتاهمدت بیشترین واکنش را نشان دادند.

این افزایش IV دو دلیل اصلی دارد:

- تقاضای قویتر برای محافظت از ضرر:

معاملهگران برای احتمال یک اصلاح بزرگتر آماده میشوند و برای این کار، قراردادهای اختیار فروش (Put) را میخرند. - خرید اجباری توسط فروشندگان آپشن:

زمانی که قیمت بیت کوین ناگهان سقوط کرد، فروشندگان آپشن که انتظار نوسان کمی داشتند، مجبور شدند برای کنترل ضرر، عجولانه شروع به خرید مجدد قراردادهای آپشن کنند. این خرید اجباری به شدت تقاضا را بالا برد و به شکل مکانیکی نوسان ضمنی قراردادهای کوتاهمدت را افزایش داد.

اکنون نوسان ضمنی به سطحی نزدیک شده که در رویداد لیکوئیدیشن ۱۰ اکتبر دیده بودیم؛ نشانهای روشن از اینکه فعالان بازار ریسک کوتاهمدت را بهسرعت و بهشدت بازبینی کردهاند.

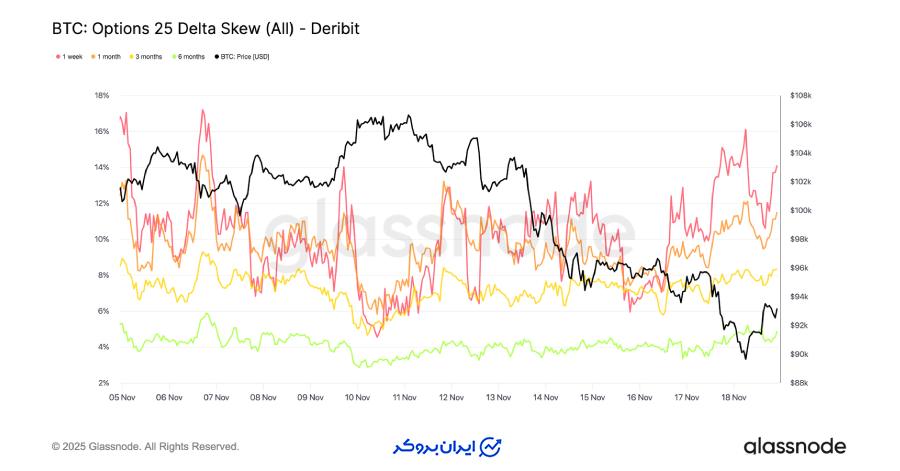

انحراف (Skew) ترس را تأیید میکند

انحراف (Skew) در بازار آپشنها، اختلاف قیمت بین قراردادهای اختیار فروش (Put) و قراردادهای اختیار خرید (Call) است. این شاخص، تمایل بازار برای محافظت در برابر یک جهت خاص را نشان میدهد.

انحراف ۲۵-دلتا (Skew 25-Delta) همچنان در تمام سررسیدها منفی است. این یعنی قراردادهای Put (اختیار فروش) گرانتر از قراردادهای Call (اختیار خرید) هستند و نشان میدهد که ترس بر بازار حاکم است.

- سررسید یک هفتهای: انحراف در سررسیدهای کوتاهمدت (یک هفته) بسیار نزولی است. پرمیوم (Premium) تقریباً ۱۴ درصد برای Putهای یک هفتهای نشان میدهد که معاملهگران مایلند به طور قابل توجهی هزینه بیشتری را برای محافظت در برابر سقوط قیمت بپردازند، صرف نظر از اینکه قیمت اسپات چقدر است.

این رفتار میتواند به یک پیشگویی تبدیل شود:

- وقتی معاملهگران به شدت قراردادهای Put را خریداری میکنند، فروشندگان آپشن (Dealerها) اغلب پوزیشن دلتا کوتاه (Short Delta) پیدا میکنند (یعنی نسبت به کاهش قیمت آسیبپذیر میشوند).

- برای پوشش ریسک خود، فروشندگان آپشن مجبور میشوند قراردادهای فیوچرز یا پرپچوال (Perpetuals) بیت کوین را بفروشند.

- این فروش، فشار بیشتری به بازار وارد میکند و میتواند به تضعیف قیمتی که معاملهگران سعی در محافظت در برابر آن را داشتند، دامن بزند.

وضعیت میانمدت: انحراف در سررسیدهای طولانیتر (مانند شش ماهه) نیز نزولی است اما شدت کمتری دارد (کمی زیر ۵ درصد). این نشان میدهد که بیشتر نگرانیها، بر کوتاهمدت متمرکز است تا کل طیف زمانی.

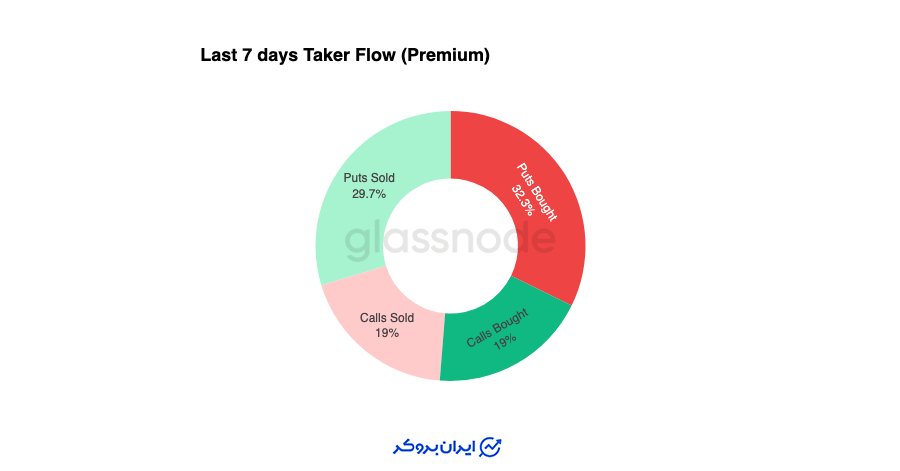

تمرکز معاملهگران بر محافظت از سرمایه

بررسی دقیق معاملات انجام شده در هفت روز گذشته نشان میدهد که سرمایهگذاران به وضوح بر محافظت از سرمایهشان تمرکز کردهاند.

- خرید قراردادهای Put (اختیار فروش، ابزاری برای کسب سود از کاهش قیمت) به شدت بالا بوده است.

- تقاضا و حجم معاملات برای قراردادهای Call (اختیار خرید، ابزاری برای کسب سود از افزایش قیمت) در مقایسه با Put، بسیار پایین باقی مانده است.

این رفتار نشان میدهد که هدف اصلی معاملهگران، پوشش ریسک (Hedging) است؛ یعنی:

- تمایل به محافظت در برابر ریزش بیشتر قیمت.

- عدم تمایل به ریسکپذیری برای افزایش سود از طریق رشد قیمت.

در نتیجه، کاهش شدید حجم خرید و فروش قراردادهای Call نشان میدهد که معاملهگران تمایلی به پذیرش ریسک برای افزایش قیمت تا پایان سال ندارند. این الگو تأیید میکند که درحالحاضر، احتیاط و محافظهکاری، نه نوسانگیری، عامل اصلی تعیینکننده موقعیتها در بازار است.

جهش قیمت قراردادهای اختیار فروش (Put) در ۹۰ هزار دلار

با تمرکز بر روی یک قیمت مشخص، وضعیت قراردادهای اختیار فروش (Put) که قیمت اعمال آنها ۹۰ هزار دلار است، به خوبی نشان میدهد که چگونه با تضعیف قیمت بیت کوین، تقاضا برای محافظت از سرمایه شدت گرفت.

- قبل از سقوط: تا قبل از اینکه قیمت بیت کوین سطح ۹۳ هزار دلار را بشکند، قیمت این قراردادهای Put نسبتاً آرام و متعادل بود.

- بعد از سقوط: به محض شکستن سطح ۹۳ هزار دلار، معاملهگران به شکل ناگهانی شروع به افزایش شدید پیشنهاد خرید برای این قراردادهای Put کردند. این هجوم خرید، منجر به بالا رفتن شدید قیمت این قراردادها در سطح اعمال ۹۰ هزار دلار شد.

این رفتار نشان میدهد که:

با بیشتر شدن فشار بر قیمت بیت کوین، معاملهگران حاضر شدند مبالغ بسیار بالاتری برای اطمینان از محافظت در برابر سقوط بپردازند.

این افزایش تقاضا و قیمتگذاری، با افزایش نوسان ضمنی (IV) کوتاهمدت که قبلاً مشاهده شد، همراستا است؛ زیرا تقاضای شدید و متمرکز در یک قیمت کلیدی، معمولاً IV سررسیدهای کوتاهمدت را بالا میبرد.

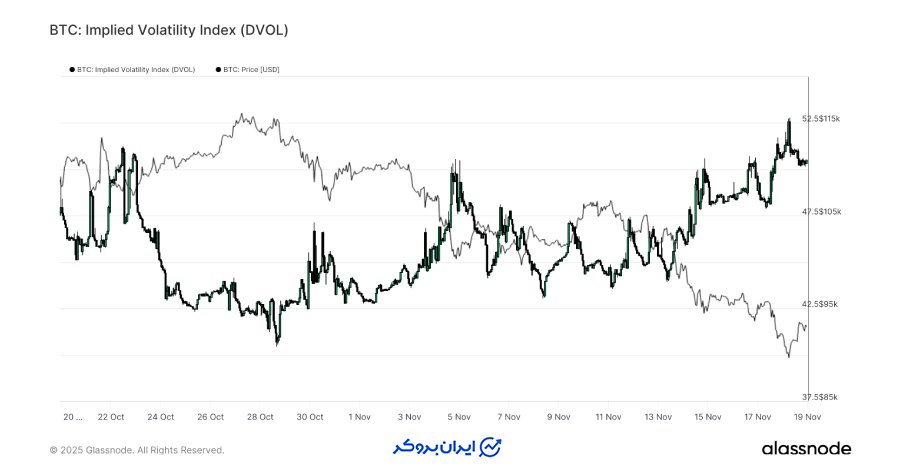

آمادگی بازار برای حرکات بزرگ

شاخص DVOL (شاخصی که نوسان ضمنی یک سبد آپشن با سررسید ثابت را اندازهگیری میکند) نشان میدهد که بازار چقدر ریسک را مجدداً قیمتگذاری کرده است. DVOL اکنون به سمت بالاترین سطح ماهانه خود، نزدیک به ۵۰، صعود کرده است، در حالی که سه هفته پیش نزدیک به ۴۰ بود.

معنای افزایش DVOL: زمانی که DVOL بالا میرود، سیگنال میدهد که معاملهگران انتظار نوسانات قیمتی بزرگتری در آینده دارند.

افزایش DVOL همه شواهد بازار آپشنها را به هم پیوند میدهد:

- نوسان ضمنی در حال افزایش است.

- انحراف (Skew) همچنان منفی است.

- جریانهای معاملاتی اخیر (Taker Flows) نشاندهنده دلتا منفی هستند (ترس از سقوط).

- معاملهگران تمایل کمی به ریسکپذیری در انتهای سال دارند.

این عوامل مجموعاً بازاری را توصیف میکنند که برای حرکات قیمتی ناپایدار آماده میشود. عوامل اصلی این شکنندگی شامل خطر لیکوئید شدن (Liquidation Risk) در معاملات پرپچوال، عدم قطعیتهای کلان اقتصادی و فقدان تقاضای قوی اسپات از سوی ETFها است.

نکته آینده: رویداد بعدی که میتواند این شرایط را تغییر دهد، جلسه FOMC در سه هفته آینده است. تا آن زمان، بازار آپشنها همچنان سیگنال احتیاط و ترجیح واضح برای محافظت را مخابره میکند.

نتیجه گیری نهایی

بیت کوین همچنان در حال گذراندن یک فاز دشوار بازار است. این وضعیت با تضعیف ساختار بازار، کاهش نوسانگیری و حرکت قاطعانه معاملهگران به سمت موقعیتهای محافظهکارانه (Risk-off) در سراسر بازارهای مشتقات تعریف میشود.

تقاضای مبتنی بر خرید و فروش اسپات همچنان کم است و شاهد خروج سرمایه از صندوقهای ETF هستیم. همزمان، بازارهای فیوچرز هیچ تمایلی برای افزودن اهرم (ریسکپذیری) در زمان ضعف قیمت نشان نمیدهند. این ترکیب، نشاندهنده نبود خریداران بزرگ و احتیاط شدید در بازار است.

در بازار آپشنها، تمام نشانهها به سمت افزایش نگرانی برای ریسک سقوط کوتاهمدت اشاره دارند. نوسان ضمنی (IV) رو به افزایش است، انحراف (Skew) منفی است (که تمایل به خرید اختیار فروش را نشان میدهد) و جریانهای معاملاتی حاکی از آن است که سرمایهگذاران حاضرند مبالغ بالاتری برای محافظت از سرمایه خود بپردازند.

در مجموع، این پویاییها بازاری را ترسیم میکنند که به شدت در جستجوی ثبات است. مسیر آینده بیت کوین به این بستگی دارد که آیا تقاضا میتواند حول سطوح کلیدی قیمت خرید سرمایهگذاران دوباره ظاهر شود و بازار را حمایت کند، یا اینکه شکنندگی فعلی به یک فاز اصلاحی عمیقتر یا ساختار کامل بازار خرسی (Bear Market) تبدیل خواهد شد.

نظرات کاربران