بیت کوین پس از رسیدن به سقف قبلی خود، برای اولین بار موفق شد به سطح قیمتی جدیدی در محدوده ۶۶ هزار دلاری دست پیدا کند. این اتفاق در حالی رخ میدهد که همزمان، شاخصهای کلیدی آنچین نیز رکوردهای جدیدی را ثبت کردهاند. این ترکیب از عوامل، شرایط بازار بیت کوین را به لحاظ فنی بسیار جالب توجه کرده است.

ایران بروکر در گزارشی که بر اساس دادههای گلسنود تهیه کرده، به بررسی دقیق این رویداد مهم پرداخته و به تحلیل عمیق این سیگنالهای مثبت بازار پرداخته است.

به صورت خلاصه

- مقایسه عملکرد قیمتی بیت کوین در سه دوره قبلی بازار نزولی نشان میدهد که الگوی رفتاری قیمتها در این دورهها بسیار مشابه بوده است. بیت کوین در این سه دوره، تقریباً در یک موقعیت مشابه از نظر قیمتی قرار داشته است.

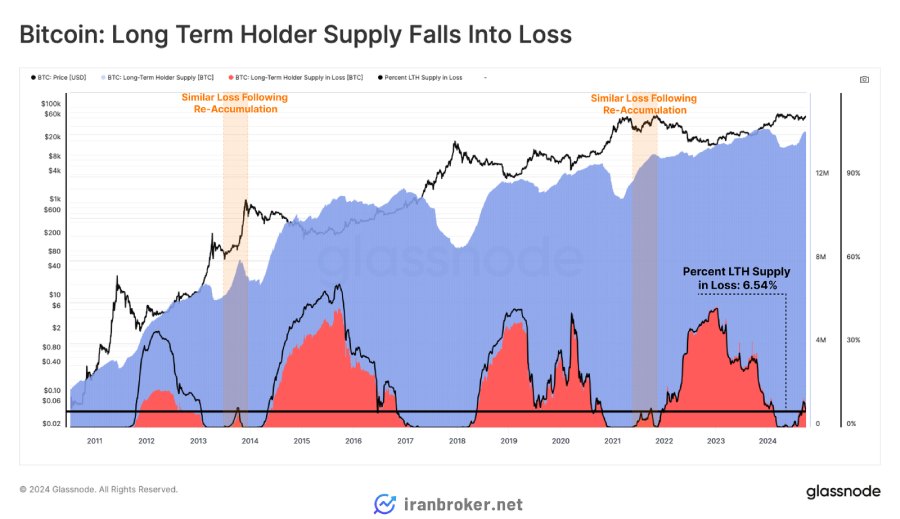

- تعداد بیت کوینهای نگهداری شده توسط هولدرهای بلندمدت که در ضرر هستند، افزایش یافته است. این افزایش به دلیل رسیدن حجم زیادی از بیت کوینهایی که در قیمت حدود ۷۳ هزار دلاری خریداری شدهاند، به دوره ۱۵۵ روزه سررسید بوده است.

- با این حال، میزان ضرر تحقق نیافته این سرمایهگذاران، هنوز اندک است و فشار مالی قابل توجهی بر پرتفوی آنها وارد نمیکند.

- در طول روند صعودی اخیر، سودآوری هولدرهای کوتاهمدت بهبود چشمگیری داشته است. این بهبود، برای خریداران جدیدی که در این دوره بیت کوین خریداری کردهاند، میتواند خبر خوبی باشد.

- اعتماد سرمایهگذاران صندوقهای ETF آمریکا به بیت کوین همچنان نسبتا قوی است. فشار فروش از سوی این سرمایهگذاران، علیرغم اینکه به طور متوسط در ضرر هستند، نسبتا کم بوده است.

بازگشت موقت بیت کوین به کانال صعودی

بازار بیت کوین هفته گذشته با یک روند صعودی به سمت محدوده ۶۶ هزار دلار حرکت کرد و اولین سقف قیمتی بالاتر از ماه ژوئن را ثبت کرد. این حرکت قیمتی نشان میدهد که ممکن است روند نزولی ساختاری بازار به پایان خود نزدیک شود.

اوایل این هفته، قیمت بیت کوین تا ۶۰ هزار دلار کاهش یافت اما در زمان نگارش این متن، در حدود ۶۱/۷ هزار دلار در حال معامله است.

اگر عملکرد قیمت بیت کوین را از پایینترین نقطه هر چرخه بررسی کنیم، متوجه میشویم که با وجود شرایط بسیار متفاوت بازار، الگوی حرکت قیمتها به طور شگفتانگیزی شبیه هم است. اینکه چرا بیت کوین چنین مسیر مشابهی را طی میکند، همیشه موضوع بحث و بررسی بوده است، اما این شباهتها، یک چارچوب جالب برای تحلیلگران فراهم میکند تا در مورد ساختار و مدت زمان چرخههای بازار بیت کوین فکر کنند.

دورههای زمانی 2015-16 (?) و 2019-20 (?) به طرز عجیبی شبیه به دوره بازیابی 2023-24 (⚫) بوده است.

ضررهای فریبنده هولدرهای بلند مدت

یکی از ابزارهای قدرتمند تحلیل آنچین، توانایی ما در سنجش تعداد بیت کوینهایی است که با سود یا ضرر نگهداری میشوند و همچنین میزان سود یا ضرر تحقق نیافته سرمایهگذاران. ما میتوانیم از گروههای مختلف هولدرها، به خصوص هولدرهای کوتاهمدت و بلندمدت، برای تقویت این تحلیل استفاده کنیم.

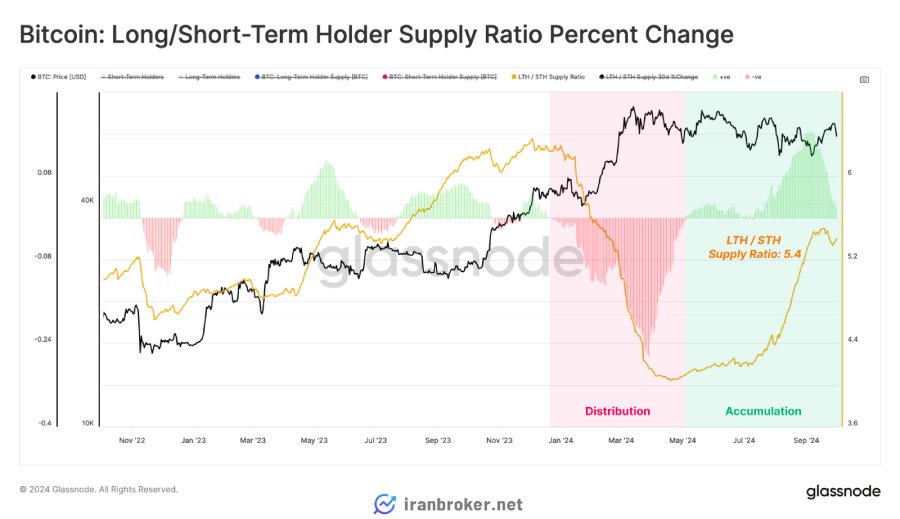

ما میتوانیم نسبت عرضه هولدرهای کوتاهمدت و بلندمدت را مقایسه کنیم تا تعادل بین این دو گروه را ارزیابی کنیم. این تحلیل نشان میدهد که حجم زیادی از بیت کوینها به وضعیت هولدر بلندمدت رسیده و این نسبت را به بالاترین سطح خود از اواسط سال ۲۰۲۱ رسانده است.

این امر نشان میدهد که نگهداری طولانیمدت همچنان رفتار غالب سرمایهگذاران بیت کوین است.

با این حال، ما همچنین شاهد افزایش قابل توجهی در عرضه بیت کوینهای نگهداری شده توسط هولدرهای بلندمدت با ضرر تحقق نیافته هستیم. این افزایش به دلیل بیت کوینهایی بوده که در نزدیکی سقف قیمتی ۷۳ هزار دلاری خریداری شدهاند و اکنون در حال رسیدن به دوره ۱۵۵ روزه هستند.

اگرچه زیانهای تحققنیافته میتوانند به عنوان نوعی فشار مالی برای سرمایهگذاران در نظر گرفته شوند، اما عرضه نگهداری شده توسط هولدرهای بلندمدت معمولاً در دورههای نوسانات قیمتی همچنان حفظ میشود.

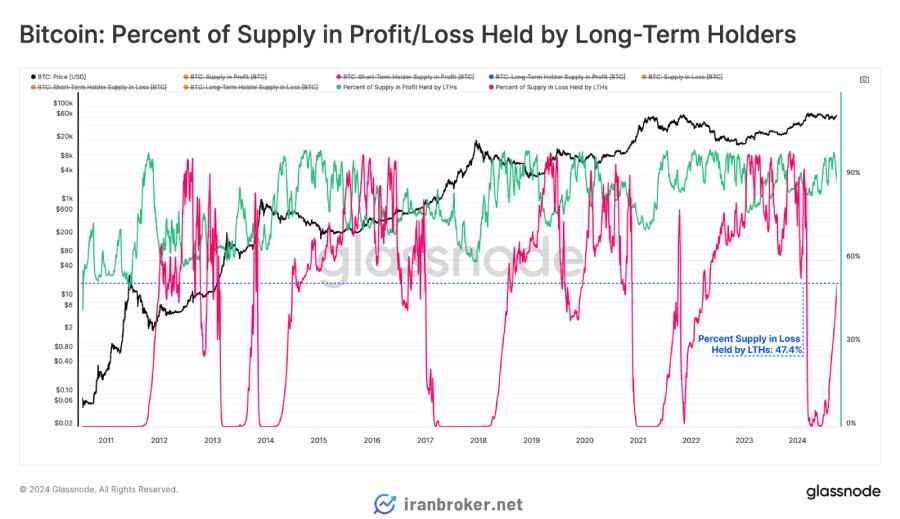

اگر نسبت عرضه کل بیت کوینهای نگهداری شده در ضرر توسط هولدرهای بلندمدت را بررسی کنیم، شاهد افزایش چشمگیر تسلط آنها هستیم. این گروه اکنون ۴۷/۴ درصد از تمام بیت کوینهای در ضرر را تشکیل میدهند.

این وضعیت مشابه دورههای ۲۰۱۳، ۲۰۱۹ و ۲۰۲۱ است که سرمایهگذاران دوباره وارد مرحله انباشت شدند.

اگرچه هولدرهای بلندمدت ۴۷.۴ درصد از عرضه را در ضرر نگهداری میکنند، اما میزان ضررهای تحقق نیافته در این بیت کوینها نسبتا کم است.

این سیگنال مثبتی است، زیرا نشان میدهد که اگرچه بسیاری از خریداران در سقف قیمت به لحاظ فنی در وضعیت زیان قرار دارند، اما میزان افت پورتفوی آنها نسبتاً کم است و فشار مالی زیادی را تجربه نمیکنند.

بهبود سودآوری هولدرهای کوتاه مدت

برای تعادل در تحلیل، میتوان به گروه هولدرهای کوتاهمدت (STH) نیز نگاه کرد که نماینده تقاضای جدید در بازار هستند و معمولاً به نوسانات بازار حساستر واکنش نشان میدهند.

شاخص MVRV برای هولدرهای کوتاهمدت میزان سود یا زیان تحققنیافته آنها را نشان میدهد. در هفتههای اخیر، این شاخص چندین بار به زیر سطح تعادل ۱ سقوط کرده و نشاندهنده این است که هولدرهای کوتاهمدت به طور میانگین در وضعیت زیان تحققنیافته قرار دارند.

با این حال، عمق و مدت زمان زیر ۱ بودن این شاخص مشابه با بازارهای نزولی قبلی، مانند سال ۲۰۲۲، نیست. همچنین یک واگرایی مثبت جزئی در حال شکلگیری است؛ به این صورت که با وجود ثبات قیمت در ماه گذشته، شاخص MVRV هولدرهای کوتاهمدت در حال افزایش است.

این دو سیگنال نشان میدهند که وضعیت و سودآوری سرمایهگذاران جدید در حال بهبود است و مشابه با هولدرهای بلندمدت، فشار مالی بر آنها به اندازه بازارهای نزولی معمولی نیست.

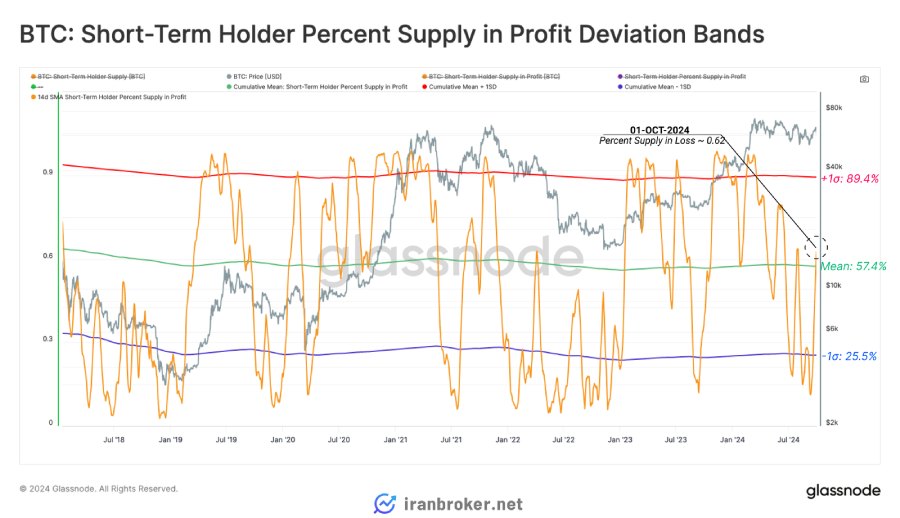

درصد عرضه هولدرهای کوتاهمدت (STH) که در سود نگهداری میشود، داستان مشابهی را بازگو میکند؛ به طوری که اکنون بیش از ۶۲ درصد از عرضه آنها در وضعیت سودآور قرار دارد. از این موضوع میتوان دو نکته کلیدی برداشت کرد:

- حجم قابل توجهی از سکههای STH دارای هزینه خریدی بین ۵۳ هزار تا ۶۶ هزار دلار هستند.

- درصد عرضه STH که در سود است، سقف بالاتری ثبت کرده که نشاندهنده بهبود سودآوری آنها و کاهش فشار مالی بر این گروه است.

این بهبود همچنین درصد عرضه در سود را به نزدیکی میانگین بلندمدت این شاخص رسانده که یک بازگشت قابل توجه است.

نسبت سود/زیان تحققیافته برای هولدرهای کوتاهمدت نیز به بالا بازگشته و به محدوده مثبت رسیده است، بهطوری که حجم برداشت سود آنها ۱۴/۱۷ برابر بیشتر از زیان بوده است. از نظر ساختاری، این موضوع تأیید بیشتری را فراهم میکند که بازار در مقایسه با چند هفته پیش در وضعیت بهتری قرار دارد.

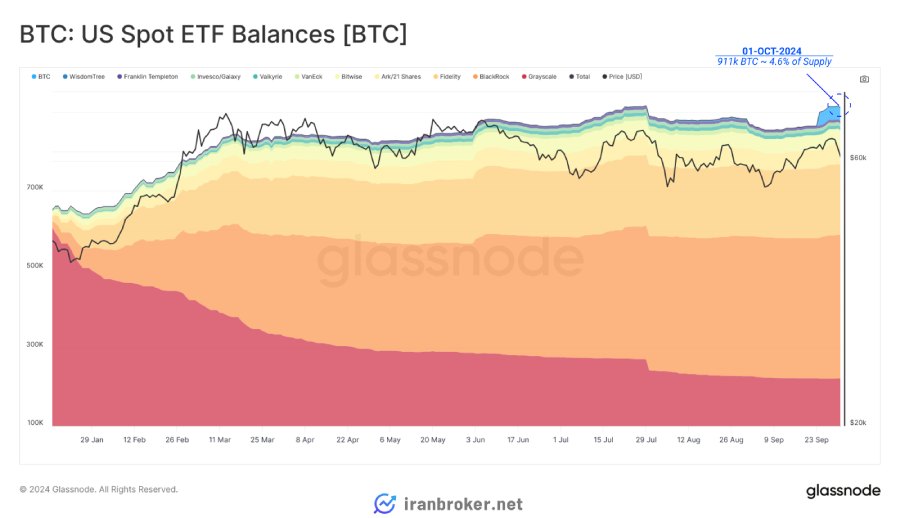

تقاضای نهادی برای بیت کوین

اشتیاق نهادهای مالی برای دسترسی به بیت کوین به طرز شگفتانگیزی بالا بوده است. ارزش کل داراییهای تحت مدیریت در صندوقهای ETF اسپات آمریکا اکنون به ۵۸ میلیارد دلار رسیده و حدود ۴/۶ درصد از عرضه در گردش بیت کوین را در اختیار دارند.

همچنین اخیراً افزایش موجودی ETFها در دادههای Glassnode مشاهده میشود که به دلیل افزایش بیت کوینهای نگهداری شده در صندوق Grayscale Bitcoin Mini Trust بوده است.

با توجه به اینکه BlackRock ،Fidelity و Grayscale بزرگترین ETFهای اسپات بیت کوین در آمریکا هستند، میتوان قیمتگذاری سپردههای بیت کوین به این ETFها را بهعنوان روشی برای برآورد هزینه متوسط خرید در نظر گرفت. هزینه خرید بیت کوین در این ابزارها بین ۵۴/۹ هزار تا ۵۹/۱ هزار دلار تخمین زده میشود.

این مدل هزینه میتواند به عنوان نقطه سر به سر سرمایهگذاران ETF در نظر گرفته شود و به عنوان معیاری برای سنجش نقاط فشار روانی بر اساس سود/زیان تحققنیافته آنها عمل کند. همانطور که مشاهده میشود، قیمت بیت کوین از ماه جولای تاکنون سه بار این سطوح سر به سر را آزمایش کرده است.

با توجه به اینکه ETFها جزء جدیدی از ساختار بازار بیت کوین هستند، مهم است که تأثیر آنها بر بازار را بررسی کرده و اندازه آنها را با بازارهای سنتی مقایسه کنیم.

در این نمودار نهایی، ما نسبت سرمایه خالص ورودی مرتبط با معرفی ابزارهای ETF را ارزیابی میکنیم. سپس ارزش سرمایهگذاری شده در ETFها ? را با جریان سرمایه خالص به دارایی بیت کوین ? مقایسه میکنیم که بهعنوان تغییر در ارزش تحققیافته در همان دوره اندازهگیری میشود.

نتایج نشان میدهد که از اوایل ژانویه، حدود ۴ درصد تا ۵ درصد از جریان سرمایه خالص به بازار بیت کوین مربوط به ورود کوینها به ETFهای اسپات آمریکا بوده است. با توجه به اینکه این درصد با سهم آنها از کل عرضه بیت کوین هماهنگ است، میتوانیم یک مبنای معقول برای ارزیابی تأثیر آنها بر بازار داشته باشیم.

خلاصه و نتیجه گیری

رالی اخیر بازار سیگنالهای اولیهای از تغییر در ساختار بازار را نشان میدهد؛ به طوری که بیت کوین برای اولین بار از ماه ژوئن، یک سقف قیمتی بالاتر ثبت کرده است.

گروه هولدرهای بلندمدت (LTH) همچنان به رفتار غالب HODLing (نگهداری و انباشت) پایبند است، در حالی که هولدرهای کوتاهمدت (STH) بهبود قابل توجهی در سودآوری خود تجربه کردهاند.

بر اساس چندین شاخص، سرمایهگذار متوسط بیت کوین اکنون در موقعیت بهتری نسبت به چند هفته پیش قرار دارد و فشار مالی کمتری را تجربه میکند.

نظرات کاربران