انتظار میرود بانک مرکزی اروپا (ECB) نرخ بهره را دوباره کاهش دهد، اما آیا این کاهش هم مانند قبل با رویکرد «محتاطانه» خواهد بود؟

گزارش شاخص قیمت مصرفکننده (CPI) آمریکا، آخرین بهروزرسانی تورمی قبل از نشست کمیته بازار آزاد فدرال (FOMC) در سپتامبر است.

مجموعهای از دادههای اقتصادی بریتانیا، شامل نرخ اشتغال و تولید ناخالص داخلی (GDP) نیز این هفته منتشر میشود.

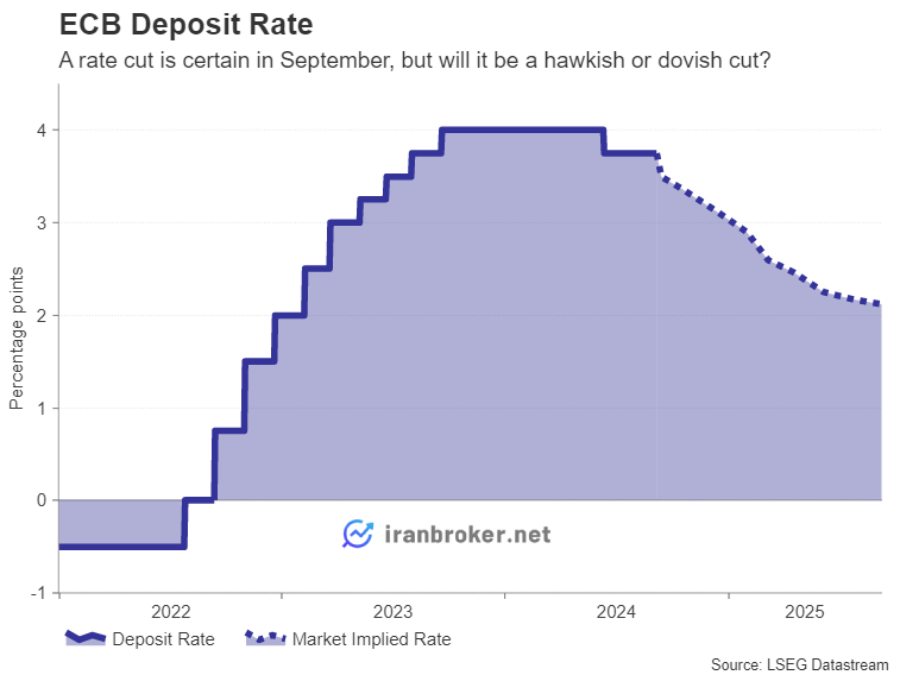

کاهش مجدد نرخ بهره بانک مرکزی اروپا

سیاستهای کاهش نرخ بهره بانک مرکزی اروپا در ماه ژوئن با وجود برخی تغییرات ناگهانی در دادهها، با کاهش ۲۵ واحدی آغاز شد. این تصمیم که برای حفظ اعتبار بانک مرکزی ضروری بود، به عنوان «کاهش همراه با سیاستهای سختگیرانه» معرفی شده است.

خوشبختانه برای طرفداران کاهش نرخ بهره و کسبوکارهای اروپایی که با چالش مواجه هستند، دلایل برای ادامه کاهش نرخ بهره از جلسه ماه جولای قویتر شدهاند. در آن زمان نرخها ثابت ماندند. نرخ تورم در ماه اوت به 2.2 درصد رسید و رشد اقتصادی منطقه یورو نیز بسیار ضعیف بود. این شرایط اقتصادی ممکن است باعث شود که پیشبینیهای تورم و رشد اقتصادی بانک مرکزی اروپا که قرار است روز پنجشنبه منتشر شود، کاهش یابد. مهمتر از همه، رئیس بانک مرکزی اروپا، کریستین لاگارد، ممکن است اکنون بتواند از تأکید بیش از حد بر «تصمیمگیری بر اساس دادهها و جلسه به جلسه» کاسته و به طور قاطع از کاهشهای بیشتر در آینده خبر دهد.

یک مشکل وجود دارد و آن هم افزایش نرخ تورم خدمات در ماه اوت است که به بالاترین حد خود از اکتبر 2023 به 4.2 درصد رسید. اگرچه این مسئله به اندازهای مهم نیست که بانک مرکزی اروپا را از لحن محتاطانه در جلسه ماه سپتامبر باز دارد، اما لاگارد احتمالاً در کنفرانس مطبوعاتی خود با احتیاط بیشتری صحبت خواهد کرد.

اگر لاگارد مسیر کاهش نرخ بهره را بهگونهای بیان کند که کمتر از حد انتظار سرمایهگذاران باشد، ممکن است یورو دوباره روند صعودی خود را آغاز کند، بهویژه پس از فشارهای اخیر از سوی دلار آمریکا که کمی قویتر شده است.

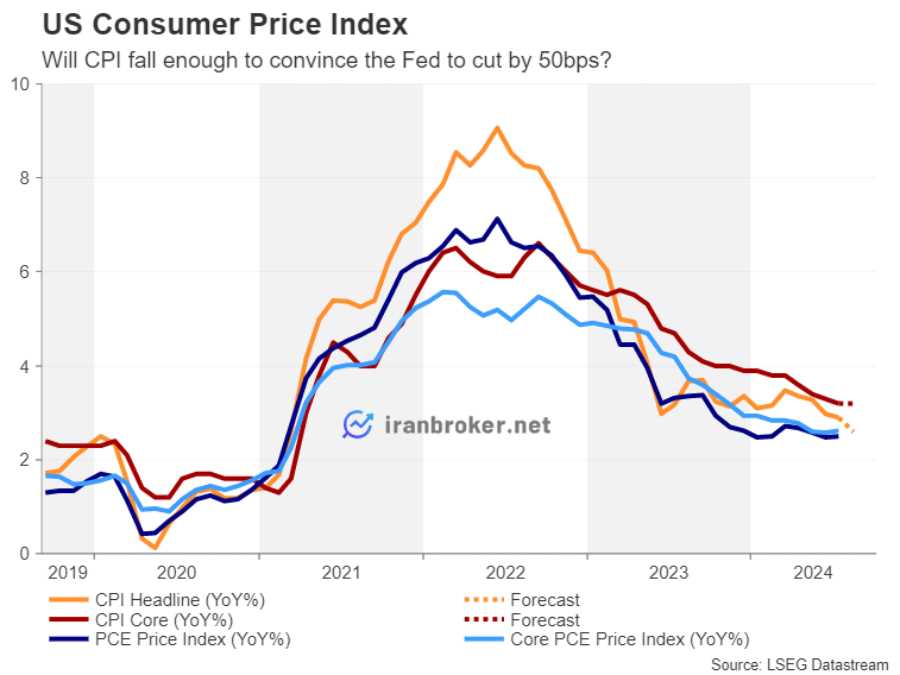

آیا CPI آمریکا از کاهش 50 واحدی نرخ بهره حمایت خواهد کرد؟

با توجه به دادههای اخیر و انتظارات بازار، آینده نرخ بهره فدرال رزرو و در نتیجه دلار آمریکا، به شدت به گزارش شاخص قیمت مصرفکننده (CPI) وابسته است.

در ماههای اخیر، بازارهای مالی با نوسانات شدیدی روبرو بودهاند. یکی از دلایل اصلی این نوسانات، عدم قطعیت در مورد تصمیمگیریهای آینده فدرال رزرو در خصوص نرخ بهره است. اگرچه رئیس فدرال رزرو، جروم پاول، به مشکلات بازار کار اشاره کرده و احتمال کاهش قابلتوجه نرخ بهره را مطرح کرده است، اما دادههای اقتصادی اخیر به طور کلی پایدار بودهاند و این موضوع، احتمال کاهش کمتر نرخ بهره را تقویت کرده است.

گزارش CPI که قرار است روز چهارشنبه منتشر شود، نقش کلیدی در شکلگیری تصمیمگیری فدرال رزرو در جلسه سپتامبر ایفا خواهد کرد. تحلیلگران پیشبینی میکنند که نرخ کلی CPI کاهش یابد، اما نرخ تورم هسته ثابت بماند. اگر این پیشبینیها محقق شوند، احتمال کاهش 25 واحدی نرخ بهره با لحنی محتاطانه از سوی فدرال رزرو افزایش مییابد.

با این حال، برای تحقق کاهش 50 واحدی نرخ بهره، به یک اتفاق بزرگ در گزارش CPI نیاز است. یعنی نرخ تورم باید به طور قابلتوجهی کمتر از انتظارات باشد. در حال حاضر، سرمایهگذاران حدود 40 درصد احتمال کاهش 50 واحدی را در نظر گرفتهاند. بنابراین، اگر دادههای CPI مطابق انتظار یا حتی کمی بهتر از انتظار باشند، احتمال ناامیدی سرمایهگذاران و تقویت ارزش دلار افزایش خواهد یافت.

علاوه بر گزارش CPI، شاخص قیمت تولیدکننده و نظرسنجی دانشگاه میشیگان درباره احساسات مصرفکننده نیز بر تصمیمگیری فدرال رزرو و نوسانات بازار تأثیرگذار خواهند بود. انتظارات تورمی مصرفکنندگان در کوتاهمدت و بلندمدت، از اهمیت بالایی برخوردار است.

در نهایت، میتوان گفت که آینده دلار آمریکا به شدت به تعادل بین نگرانیهای فدرال رزرو در مورد بازار کار و تلاشهای این بانک مرکزی برای کنترل تورم بستگی دارد. گزارش CPI تنها یک قطعه از این پازل پیچیده است و تصمیمگیری نهایی فدرال رزرو به مجموعه کاملی از دادهها و تحلیلها بستگی خواهد داشت.

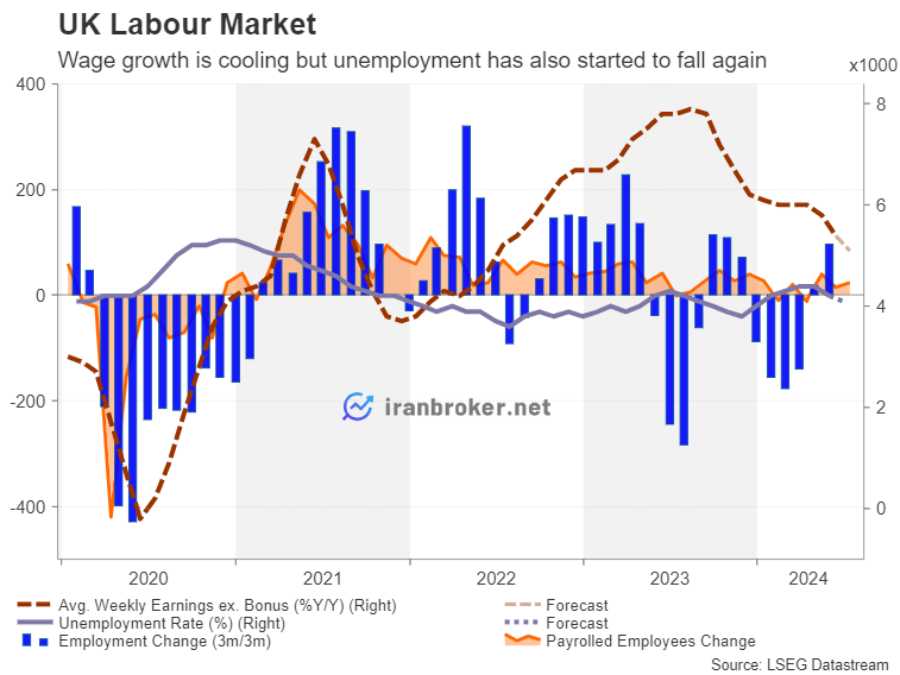

آینده پوند به تصمیمات بانک مرکزی انگلستان گره خورده است

با نزدیک شدن به جلسه سیاستگذاری ماه سپتامبر بانک مرکزی انگلستان، چشمانداز پوند بریتانیا در هالهای از ابهام قرار گرفته است. در حالی که انتظار میرود بانک مرکزی در این جلسه نرخ بهره را بدون تغییر نگه دارد، اما دادههای اقتصادی اخیر نشاندهندهی بهبود قابل توجه اقتصاد بریتانیاست.

اقتصاد بریتانیا در نیمه اول سال 2024 رشد قابل توجهی را تجربه کرده و بازار کار نیز بهبود یافته است. با این حال، رشد دستمزدها و تورم خدمات همچنان بالا باقی مانده است. این موضوع بانک مرکزی را در موقعیتی دشوار قرار داده است: از یک سو باید به رشد اقتصادی ادامه دهد و از سوی دیگر باید تورم را مهار کند.

تصمیم بانک مرکزی در مورد نرخ بهره به شدت به دادههای اقتصادی که در هفتههای آینده منتشر میشود بستگی دارد. گزارش اشتغال ماه جولای که روز سهشنبه منتشر میشود، سرنخهای مهمی در مورد وضعیت بازار کار و فشارهای تورمی ارائه خواهد داد. همچنین، دادههای تولید ناخالص داخلی ماه جولای که روز چهارشنبه منتشر میشود، نشاندهندهی رشد اقتصادی و وضعیت بخشهای مختلف اقتصاد خواهد بود.

اگر دادههای اقتصادی هفته آینده ضعیفتر از انتظار باشند، احتمال کاهش نرخ بهره در ماه سپتامبر افزایش یافته و این میتواند فشار زیادی بر پوند وارد کند. در حال حاضر، احتمال عدم تغییر نرخ بهره حدود 75 درصد برآورد میشود، اما اگر این احتمال به 50 درصد کاهش یابد، پوند ممکن است با افت قابل توجهی مواجه شود.

آینده پوند بریتانیا به شدت به تصمیمات بانک مرکزی انگلستان و دادههای اقتصادی بستگی دارد. اگر بانک مرکزی بتواند تعادل مناسبی بین رشد اقتصادی و کنترل تورم برقرار کند، پوند میتواند از این شرایط سود ببرد. با این حال، اگر دادههای اقتصادی نشاندهندهی افزایش فشارهای تورمی باشند، احتمال کاهش ارزش پوند افزایش خواهد یافت.

آسیا: کانون توجه بر چین و ژاپن

در آغاز هفته، نگاهها به سمت آسیا و به ویژه چین و ژاپن معطوف خواهد شد. دادههای اقتصادی منتشر شده از این دو کشور، به ویژه در خصوص تورم، تجارت و تولید ناخالص داخلی، بر نوسانات ارزهای حساس به ریسک مانند دلار استرالیا و ین ژاپن تأثیرگذار خواهد بود.

- چین: دادههای CPI و PPI چین که روز دوشنبه منتشر میشود، نشاندهنده وضعیت تورم و فشارهای قیمتی در بزرگترین اقتصاد جهان خواهد بود. همچنین، ارقام تجاری ماه آگوست که روز سهشنبه منتشر میشود، به سرمایهگذاران دید بهتری از وضعیت تجارت خارجی چین خواهد داد. رشد قوی صادرات در ماههای اخیر، امیدواریهایی را برای بهبود اقتصاد چین ایجاد کرده است، اما تداوم این روند همچنان نامشخص است.

- ژاپن: تجدیدنظر در تولید ناخالص داخلی ژاپن در سهماهه دوم که روز دوشنبه منتشر میشود، از اهمیت بالایی برخوردار است. در صورتی که رشد تولید ناخالص داخلی بیش از برآورد اولیه باشد، انتظارات برای افزایش نرخ بهره توسط بانک مرکزی ژاپن تقویت شده و این میتواند به تقویت ین منجر شود.

نظرات کاربران