بازار گاوی (صعودی) دورهای است که در آن قیمتها عموماً در حال افزایش هستند. با این حال، حتی در بازارهای گاوی، اصلاحاتی رخ میدهد که باعث کاهش قیمتها میشود. این کاهش قیمتها را اصطلاحاً «ریزش در بازار گاوی» (Bull Drawdown) مینامند.

این متن در مورد چگونگی شناسایی و مدیریت ریزش در بازار گاوی صحبت میکند. نویسندگان به دنبال شناسایی گروه سرمایهگذارانی هستند که بیشترین فروش را در طول این ریزشها انجام میدهند. همچنین، آنها از معیار جدیدی به نام «Breakdown» برای ایجاد مجموعهای از قوانین جهت ردیابی کفهای قیمتی در طول اصلاحات استفاده میکنند.

فروش در ترس

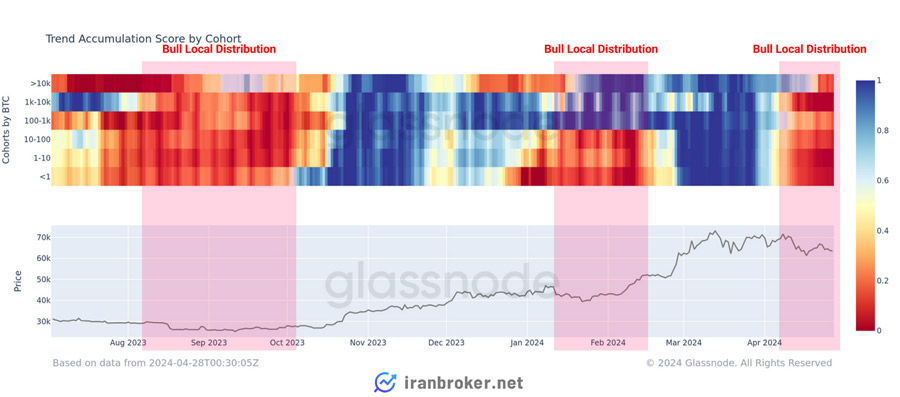

بازار بیت کوین در حال حاضر در محدوده ۶۰ هزار دلار گیر کرده است (در حال تثبیت است). از زمانی که بیت کوین در اواسط مارس به بالاترین قیمت خود یعنی ۷۳ هزار دلار رسید، قیمت در این محدوده باقی مانده است. در این مقاله میخواهیم بفهمیم که آیا سرمایهگذاران در حال خرید (انباشت) بیت کوین هستند یا در حال فروش (توزیع) آن.

ابتدا، از معیاری به نام «امتیاز روند انباشت» استفاده میکنیم تا ببینیم که چگونه الگوهای خرید توسط سرمایهگذاران، قیمت بیت کوین را از زمان سقوط صرافی FTX تحت تاثیر قرار دادهاند.

در ابتدای روندهای صعودی ۲۰۲۰ تا ۲۰۲۱ و ۲۰۲۳ تا ۲۰۲۴، شاهد همزمانی بین دورههای فروش (قیمتهای پایین) و کاهش قیمت بیت کوین بودیم. با بالا رفتن قیمت بیت کوین، تمایل به فروش دوباره در سرمایهگذاران افزایش مییابد، زیرا آنها بیت کوینهایی را که قبلا خریداری کرده بودند و راکد مانده بود، دوباره به بازار عرضه میکنند تا از تقاضای جدید برای خرید بیت کوین سود ببرند.

این الگو زمانی که بیت کوین در اواسط مارس به بالاترین سطح خود رسید نیز تکرار شد. با این حال، بعد از انتشار اخبار درگیری در خاورمیانه، فشار فروش افزایش یافت و قیمت بیت کوین به ۶۰،۳۰۰ دلار کاهش پیدا کرد.

با بررسی جزئیتر این معیار بر اساس اندازه کیف پولها، میتوانیم تحلیل دقیقتری داشته باشیم. در اینجا، شاهد افزایش قابلتوجه خروج خالص (فروش) ? در بین تمامی گروههای سرمایهگذاران در طول ماه آوریل هستیم. این موضوع نشان میدهد که در کل بازار، فشار فروش یکنواختی وجود داشته است.

چرخههای سود و زیان تحققنیافته

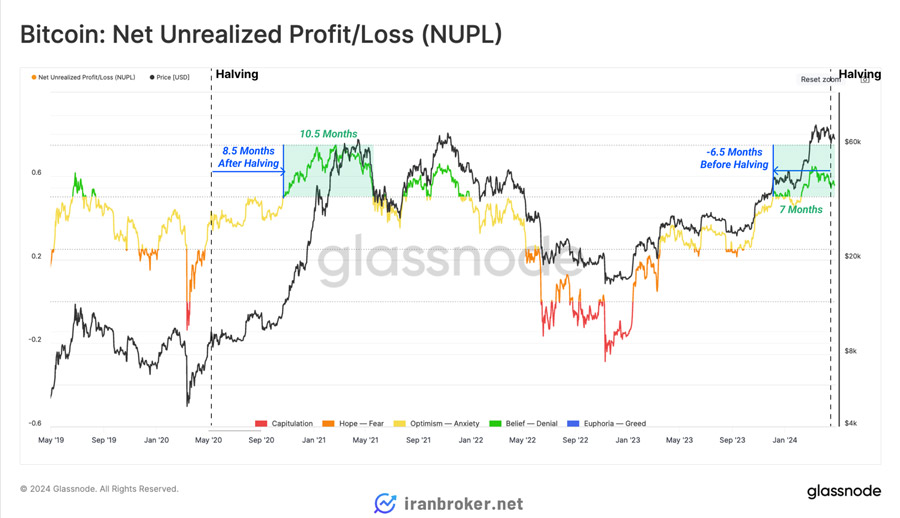

یکی از ویژگیهای منحصر به فرد بازار گاوی فعلی، تأثیر مثبت حرکت صندوقهای قابل معامله در بورس آمریکا (ETF) بر قیمت بیت کوین بوده است. این صندوقها بر رفتار سرمایهگذاران تأثیر میگذارند. برای درک این تأثیر، باید مفهوم «سود و زیان تحقق نیافته» (NUPL) را در نظر بگیریم. NUPL میزان کل سود (یا زیان) است که سرمایهگذاران در بازار تجربه میکنند (نسبت به کل ارزش بازار).

با استفاده از NUPL، میتوانیم فاز «سرخوشی» (Euphoria) را در یک بازار گاوی شناسایی کنیم. در این فاز، سودها از نصف کل ارزش بازار هم بیشتر میشود (NUPL > ۰/۵).

در چرخه ۲۰۲۰ تا ۲۰۲۱، این فاز ۸/۵ ماه پس از هاوینگ شروع شد و تقریبا ۱۰/۵ ماه به طول انجامید و شاهد افزایش پایدار قیمت بودیم. اما در چرخه فعلی، NUPL حدود ۶/۵ ماه قبل هاوینگ، از ۰/۵ عبور کرد. این تغییر قابلتوجه، اهمیت صندوقهای ETF آمریکایی را در شکلدهی و سرعت بخشیدن به روند قیمت با تزریق تقاضا به بازار نشان میدهد.

با استفاده از معیار NUPL، فاز سرخوشی در بازار گاوی فعلی، به مدت ۷ ماه دوام داشته است (یعنی NUPL برای ۷ ماه بیشتر از ۰/۵ بوده). اما به یاد داشته باشیم که حتی قویترین روندهای صعودی هم اصلاحاتی را تجربه میکنند و این اصلاحات، اطلاعات ارزشمندی در مورد موقعیت و احساسات سرمایهگذاران به ما میدهند.

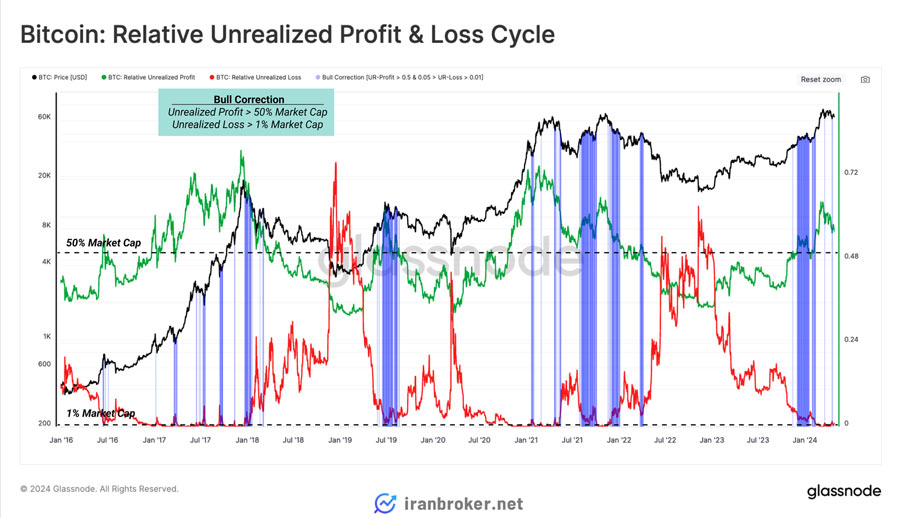

برای بررسی دقیقتر اصلاحات بازار صعودی، از دو معیار استفاده کردهایم:

- سود خالص تحققنیافته نسبی (نشان داده شده با رنگ سبز ?) بزرگتر از ۰/۵: این وضعیت نشان میدهد که کل بازار به طور گسترده بار سنگینی از سودهای تحققنیافته را به دوش میکشد.

- زیان خالص تحققنیافته نسبی (نشان داده شده با رنگ قرمز ?) بزرگتر از ۰/۰۱: این وضعیت به این معنی است که سرمایهگذاران در طول اصلاح بازار، تحت فشار مالی قابلتوجهی هستند و متحمل ضررهای زیادی شدهاند.

همانطور که در نمودارهای بعدی نشان داده خواهد شد، این رویدادهای اصلاحی در تمام بازارهای گاوی رایج و موردانتظار هستند. از زمانی که بیت کوین به بالاترین قیمت خود یعنی حدود ۷۳،۱۰۰ دلار رسید، این الگو در سه ریزش جداگانه تا محدوده ۶۰ هزار دلار تکرار شده است.

شناسایی کفهای قیمتی

تا اینجا تأیید کردیم که در فاز سرخوشی بازار گاوی قرار داریم و انتظار اصلاحاتی هم وجود دارد. حالا بخش بعدی این گزارش روی ساختن یک قطبنما برای گذر از این ریزشها تمرکز میکند.

اولین قدم، شناسایی گروه تهاجمی بازار در طول اصلاح است. منظور از گروه تهاجمی، گروهی است که بیشترین تأثیر را روی مدت و شدت هر ریزش قیمتی دارد.

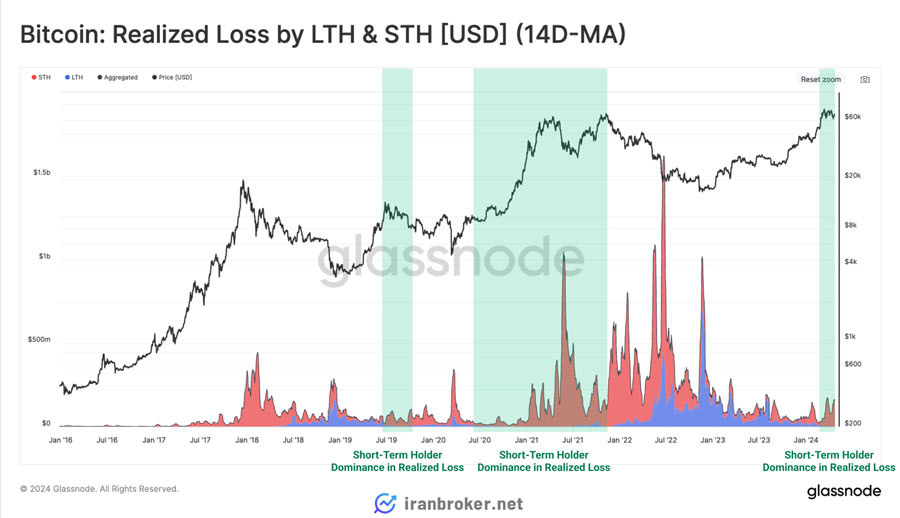

میتوانیم از معیار «تجزیه و تحلیل زیان تحققیافته» (با واحد دلار آمریکا) برای تشخیص این موضوع استفاده کنیم. این معیار نشان میدهد که در حال حاضر، هولدرهای کوتاهمدت (خریداران اخیر) تسلط قابلتوجهی بر بازار دارند.

کارشناسان قصد دارند با استفاده از معیارهای ارائه شده توسط گلسنود، رفتار گروه خاصی از سرمایهگذاران را که به تازگی وارد بازار شدهاند (هولدرهای کوتاهمدت در ضرر) تجزیه و تحلیل کنند.

آنها بر این باورند که بررسی مبنای قیمت خرید این گروه (قیمت اولیهای که برای خرید دارایی پرداختهاند) میتواند به تشخیص اینکه آیا بازار در فاز گاوی (صعودی) قرار دارد یا خرسی (نزولی)، کمک کند.

به طور خاص، مبنای قیمت خرید گروههای ۱ تا ۳ ماه ? و ۳ تا ۶ ماه ? نشانگر خوبی برای وضعیت کلی بازار است.

اما مبنای قیمت خرید گروه ۱ هفته تا ۱ ماه ? با نقاط تغییر جهت بازار ارتباط دارد و میتواند به شناسایی کفها و سقفهای موقت قیمت در بازارهای گاوی و خرسی، کمک کند.

تحقیقات قبلی ما نشان داده که قیمت لحظهای بازار (اسپات) اغلب به قیمت خرید گروهی از سرمایهگذاران که به تازگی وارد بازار شدهاند (هولدرهای کوتاهمدت – خریداران ۱ هفته تا ۱ ماه) واکنش نشان میدهد. دلیل این موضوع آن است که این خریداران جدید نسبت به تغییرات قیمت حساستر هستند و احتمال بیشتری وجود دارد که در کوتاهمدت داراییهای خود را بفروشند.

به همین خاطر، در زمان ریزش قیمتها در بازارهای گاوی، هولدرهای کوتاهمدت معمولا فروش خود را افزایش میدهند. اما با نزدیک شدن قیمت بازار به قیمتی که این گروه برای خرید دارایی پرداخت کردهاند (مبنای قیمت خرید)، انتظار میرود سرعت فروش آنها کم شود (دیگر انگیزه کمتری برای فروش با ضرر دارند).

ما در این گزارش، از مبنای قیمت خرید گروه ۱ هفته تا ۱ ماه به عنوان ابزاری برای پیدا کردن نقاطی در آینده نزدیک استفاده کردهایم که در آنها احتمال خستگی فروشندگان و توقف ریزش قیمتی وجود دارد.

میتوانیم از نسبت MVRV (نسبت ارزش بازار به ارزش تحققیافته) برای سنجش میزان ریزشهای رایج در طول اصلاحات بازار استفاده کنیم. MVRV با مقایسه ارزش کل بازار با ارزش کل خریدهای انجامشده (با در نظر گرفتن قیمت خرید) به دست میآید.

کارشناسان با بررسی نسبت MVRV سرمایهگذارانی که بین ۱ هفته تا ۱ ماه پیش خرید کردهاند، میتوانند میزان ریزش قیمتی را در اصلاحات بازار گاوی تخمین بزنند.

نمودار زیر نشان میدهد که در اصلاحات بازار گاوی، به نظر میرسد قیمت بازار به طور معمول ۰ تا ۱۰ درصد پایینتر از میانگین قیمت خرید این گروه از سرمایهگذاران قرار میگیرد.

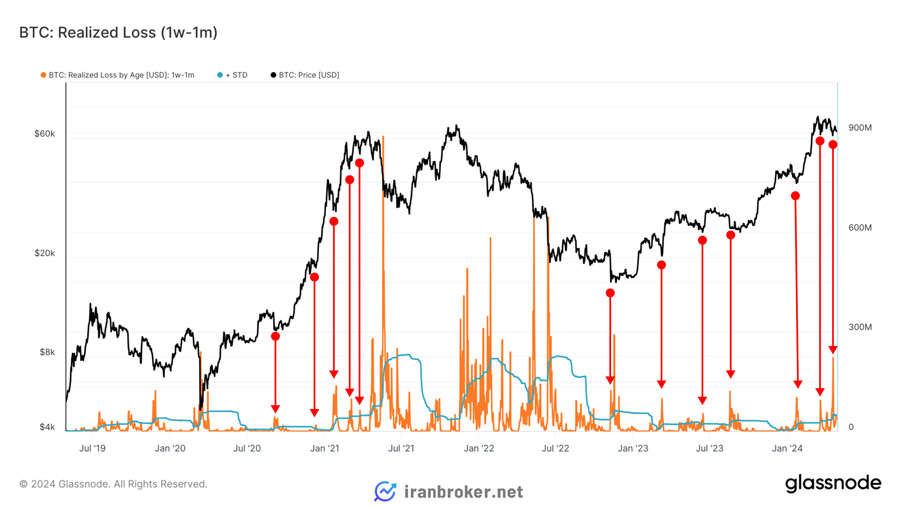

کارشناسان قصد دارند میزان ترس و وحشت سرمایهگذاران گروه ۱ هفته تا ۱ ماه را بسنجند. آنها این کار را با بررسی «زیان تحققیافته» این گروه انجام میدهند. زیان تحققیافته زمانی رخ میدهد که یک سرمایهگذار دارایی خود را با ضرر به فروش برساند.

کارشناسان با استفاده از روشهای آماری، بازههای زمانی با بالاترین میزان تحقق زیان را برای این گروه شناسایی کردهاند.

آنها به این نکته اشاره میکنند که معمولا میزان تحقق زیان برای این گروه در نزدیکی کفهای قیمتی موقت بازار به اوج خود میرسد. این موضوع نشان میدهد که با نزدیک شدن به کف قیمتی، خریداران جدید به دلیل ترس، اقدام به فروش داراییهای خود میکنند.

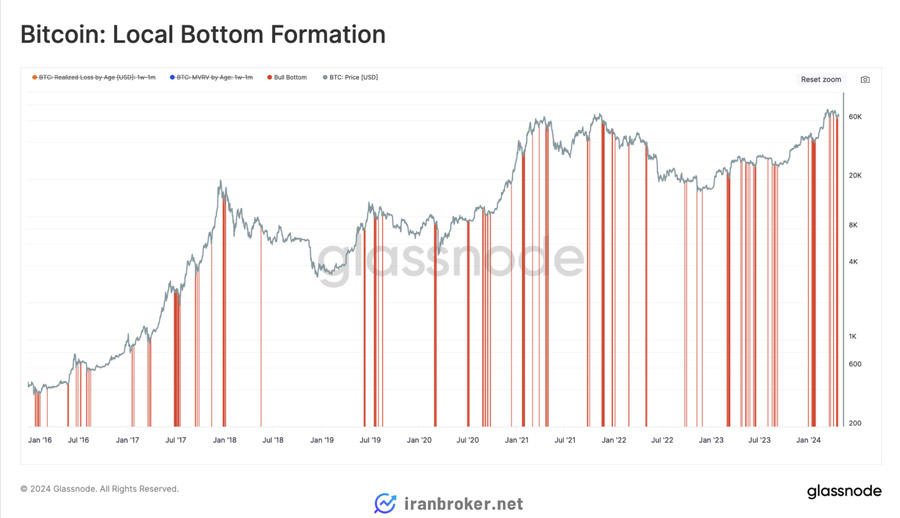

با ترکیب دو شرطی که در بالا توضیح دادیم، میتوانیم مجموعهای از ابزارهای کاربردی را برای شناسایی نقاط احتمالی کفهای قیمتی موقت بسازیم:

- نسبت MVRV (۱ ماه به ۱ هفته) کمتر از ۱ باشد، اما بالاتر از ۰/۹: این نسبت نشاندهنده ارزش کل بازار نسبت به ارزش خرید هولدرهای کوتاهمدت است.

- زیان تحققیافته (۱ هفته تا ۱ ماه) از انحراف معیار مثبت (1sd+) در بازه زمانی ۹۰ روزه فراتر رود: این معیار نشان دهنده میزان فروش با ضرر توسط هولدرهای کوتاهمدت است.

با استفاده از این دو شرط، میتوانیم ساختارهایی را در بازار شناسایی کنیم که در آنها، هولدرهای کوتاهمدت به احتمال زیاد دیگر تمایلی به فروش نداشته باشند (خستگی فروش).

در حال حاضر، قیمت خرید هولدرهای ۱ هفته تا ۱ ماه، ۶۶،۷۰۰ دلار است و از طرف دیگر، میزان فروش با ضرر آنها از سطح انحراف معیار مثبت در بازه زمانی ۹۰ روزه، چندین بار از اواسط مارس به بعد، فراتر رفته است. از آنجایی که قیمت بیت کوین در محدوده ۶۰ هزار تا ۶۶،۷۰۰ دلار قرار دارد، شرط MVRV نیز برقرار است. بنابراین میتوان گفت که به نظر میرسد بازار در حال شکلگیری یک کف قیمتی موقت است. با این حال، اگر این نسبت MVRV به طور مداوم پایینتر از ۱ برود، ممکن است باعث ایجاد موجی از وحشت شود و بازار را مجبور کند تا به یک تعادل جدید برسد.

نتیجهگیری و خلاصه

در این مقاله، به این نتیجه رسیدیم که بازار بیت کوین از زمان رسیدن به بالاترین قیمت تاریخی خود در ماه مارس (حدود ۷۳ هزار دلار) وارد مرحلهای از توزیع گسترده شده است. معیار NUPL نشان میدهد که هنوز در فاز «سرخوشی» هستیم، اما با شروع اصلاح قیمت، این هیجانات به طور قابلتوجهی فروکش کرده است.

اصلاحات، اطلاعات ارزشمندی در مورد احساسات و فعالیت فروش سرمایهگذاران ارائه میدهند. ما یک روش برای شناسایی زیر مجموعهای از «هولدرهای کوتاهمدت» که بیشترین تأثیر را بر فعالیت فروش دارند، ارائه کردیم. بر اساس این روش، قوانین سادهای را با استفاده از مجموعه معیارهای جدید گلسنود توسعه دادیم. این قوانین میتوانند به شناسایی خستگی فروشندگان در کفهای قیمتی کمک کنند.

نظرات کاربران