با هجوم شرکتها و درخواستها برای ETF بیتکوین که در این چند هفته ثبت شده است، یک سوال کلیدی بهوجود خواهد آمد؛ چه تعداد بیتکوین فعال و برای فروش در دسترس قرار دارد؟ در این گزارش هفتگی، ما سعی بر این داریم عرضه موجود را اندازهگیری کنیم و چگونگی تأثیر تقاضا بر ارزشگذاریها در چرخههای گذشته را ارزیابی کنیم.

خلاصهای از تحلیل هفته

تجزیه و تحلیل جریان صندوق منتسب به مبادلات برتر در ایالات متحده و آسیا، انباشت قوی در ساعات معاملات آسیا را نشان میدهد، در حالی که بازارهای ایالات متحده تقاضای ضعیفتری را در سال 2023 نشان دادهاند.

با استفاده از چارچوب معرفیشده در این مقاله، دورههای افزایش تقاضا (یا انقباض) را با استفاده از مفهوم «عرضه داغ» شناسایی میکنیم که حجم توکن را که فعالانه در کشف قیمت شرکت میکند، جدا میکند.

تحلیل رفتار کوتاهمدت دارندگان در سال 2023 نشان میدهد، روانشناسی بازار با افزایش اخیر قیمتها که بهعنوان حمایت عمل میکرد از محیط نزولی سال 2022 تغییر کرده است.

تحلیل احساسات منطقهای

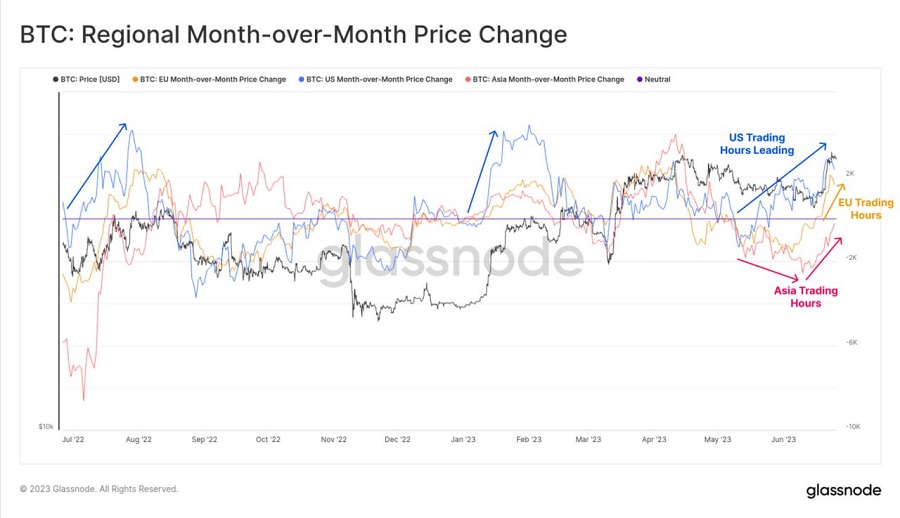

در یک ماه گذشته، SEC علیه دو صرافی برتر ارزهای دیجیتال در ایالات متحده شکایتهایی انجام داده است. با این حال، در هفته گذشته شاهد هجوم درخواستهای ETF بیت کوین توسط بلک راک، بزرگترین مدیر صندوق دارایی جهانی بودیم. در واکنش به این اقدام، بیت کوین از 25 هزار دلار به بیش از 31 هزار دلار افزایش یافت و به بالاترین محدوده سالانه خود رسید. این رالی توسط معاملهگران در ایالات متحده (رنگ آبی)، در اتحادیه اروپا (رنگ نارنجی) و در نهایت در آسیا (رنگ قرمز) هدایت شد.

ما میتوانیم چارچوبی را برای این تغییرات منطقهای با ارزیابی جریانهای توکن از طریق نهادهای رمپینگ فیات (صرافیها)، کشف و بررسی کنیم. برای دستیابی به این هدف، ما سه صرافی برتر را از مناطق ایالات متحده و آسیا که توسط CoinGecko رتبهبندی شدهاند، جدا کردهایم.

- ایالات متحده: صرافی کراکن، کوینبیس و جمینی

- آسیا: اوکی ایکس، بایننس و هیوبی

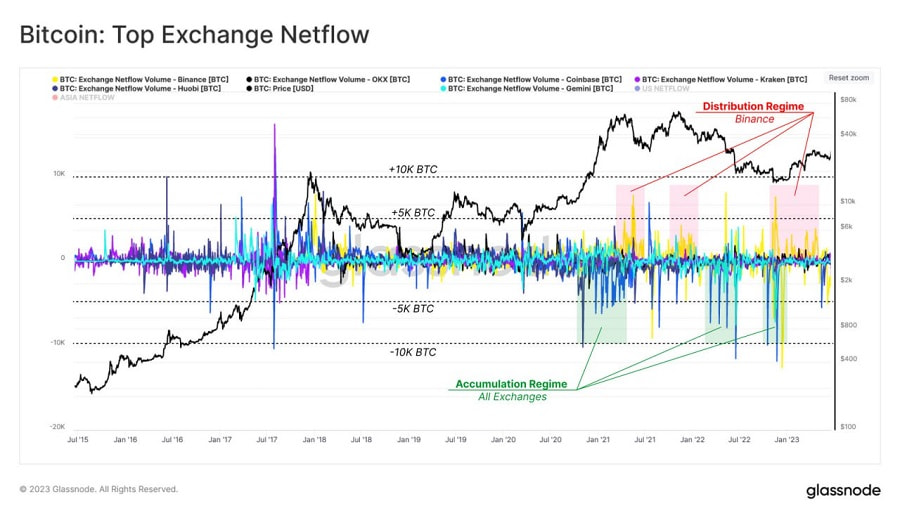

تمرکز بر میانگین هفتگی جریان خالص بیتکوین، الگوهای جالبی را در رفتار آنها به ما نشان خواهد داد. در مراحل اولیه بازار صعودی 2020-2021، نابودی پروژه لونا و به دنبال آن پیامدهای ورشکستگی صرافی FTX منجر به انباشت قوی و ترجیح برای حضانت شخصی و خودنگهداری داراییها شد. اکثر صرافیها روزانه 5 تا 10 هزار بیتکوین، خروجی خالص داشتند.

با این حال، در موارد متعدد، بایننس رفتار معکوس از خود نشان داد، جایی که حجم ورودی بزرگ با رویدادهای فروش بازار و روند نزولی همراه بود. این امر ممکن است تا حدی به این دلیل باشد که سرمایهگذاران داراییها را از صرافیهای که ریسکپذیرتر تلقی میشوند (مانند FTX) دور میکنند و به سمت بزرگترین صرافی در جهان میروند.

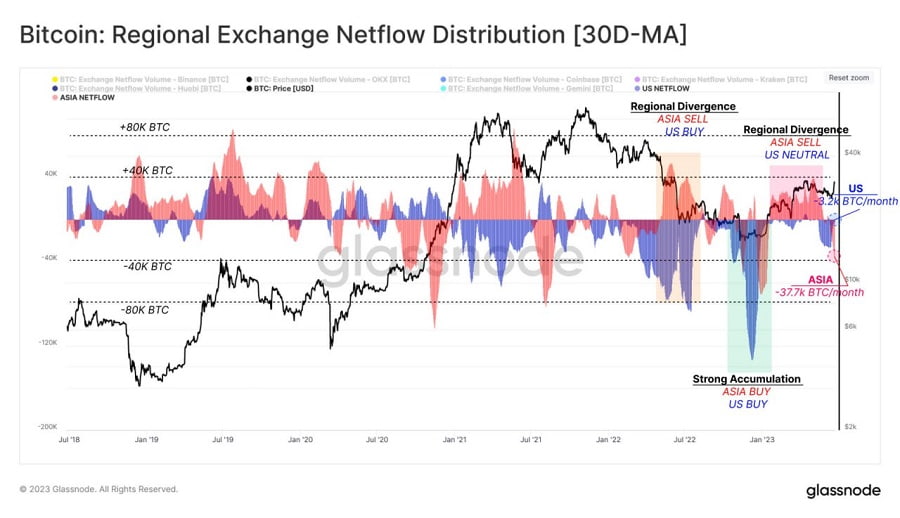

ما همچنین میتوانیم صرافیها را بر اساس دفتر مرکزی آنها (در مقابل خارج از آمریکا) دستهبندی کنیم و سپس کل جریانهای خالص را برای هر زیرمجموعه جمعآوری کنیم.

نمودار زیر جریان خالص تجمعی ماهانه برای هر منطقه را نشان میدهد، میبینیم که هر دو منطقه در طول مرحله، پایینترین قیمت بین نوامبر2022 و ژانویه2023 جریان خروجی خالص (انباشت) را مشاهده کردند. برعکس، پس از ورشکستگی لونا و در بیشتر سالهای 2023، صرافیهای خارج از آمریکا شاهد جریانهای خالص ورودی بودهاند. با این حال صرافیهای داخلی شاهد جریانهای خالص خروجی هستند؛ زیرا سرمایهگذاران مستقر در ایالات متحده بیطرف میمانند.

ناظران میتوانند از این شاخص برای نظارت بر تغییرات احساسات بازار منطقهای در هنگام واکنش به عوامل خارجی استفاده کنند. بهعنوان مثال، پس از اعلام شکایت SEC علیه بایننس آمریکا و کوینس بیس، هر دو منطقه از طریق خروج قابل توجه ارز، به اصلاح قیمت واکنش نشان دادند. در حال حاضر، صرافیهای خارج از کشور دارای خروجی خالص 37- هزار بیت کوین در ماه هستند، در حالی که فشار خرید در صرافیهای داخلی به 3.2- هزار بیت کوین در ماه کاهش یافته است.

سنجش تقاضا از طریق عرضه داغ

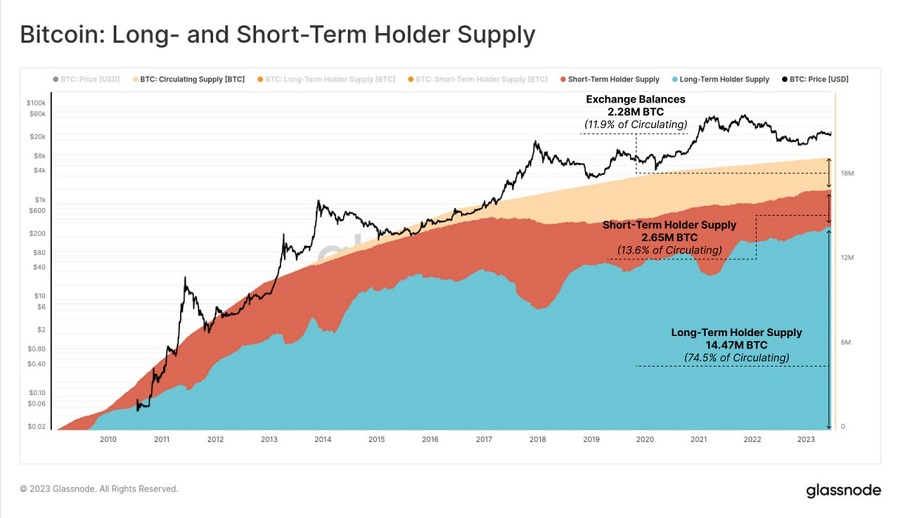

گزارشهای اخیر دادههای آنچین، نشاندهنده انتقال مداوم دارایی از سرمایهگذاران بلند مدت به سمت HODLerهای میان مدت است. این الگوی عدم نقدینگی روبهرشد، جزو اصلی تمام دورههای قبلی بیتکوین است. با این حال، در حالی که یک شوک عرضه میتواند بر قیمت تأثیر مثبت بگذارد، پایداری این روند همچنان به هجوم تقاضای جدید بازار بستگی دارد.

با توجه به اهمیت طرف تقاضا، ما به دنبال ایجاد چارچوبی برای ردیابی گسترش (یا انقباض) تقاضا با استفاده از معیارهای درون زنجیرهای هستیم. برای دستیابی به این هدف، حرکت عرضه را که بهعنوان نمایندهای از تقاضا بسیار فعال است، اندازهگیری خواهیم کرد.

کمیتسازی جریانهای سرمایه را میتوان از تغییرات در اندازه محدوده بسیار فعال عرضه در گردش اندازهگیری کرد.

به عبارت دیگر، زمانی که تقاضای جدید وارد بازار میشود، سرمایهگذاران موجود، معمولا با معامله و توزیع توکنهای خود با قیمتهای بالاتر واکنش نشان میدهند. مصرف کوینهای قدیمی (رنگ آبی)، توسعه ناحیه موجودی جدید (رنگ قرمز) را ایجاب میکند.

ما با تعریف «عرضه جدید» شروع میکنیم، زیرا تمام کوینها در 155 روز گذشته جابهجا شدهاند (دارندگان کوتاهمدت)، که احتمال زیادی برای خرج شدن در کوتاهمدت دارند. با این حال، میتوانیم عمیقتر نگاه کنیم و فقط فعالترین زیر مجموعه منطقه عرضه جدید را که بهعنوان «تامین داغ» تعریف میکنیم، در نظر بگیریم.

واکنش به مبنای هزینههای درون زنجیرهای

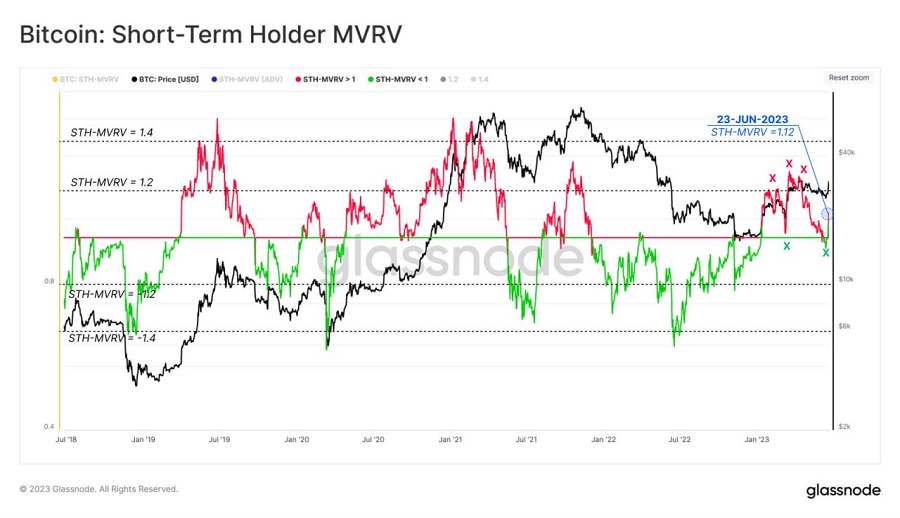

در طول سال 2023، دو تقاطع عمده بین قیمت و مبنای هزینه کوتاهمدت دارندگان وجود داشته است که در آن پشتیبانی قوی را نشان میدهند.

ما همچنین میتوانیم یک واکنش قوی را در شاخص MVRV نگهدارنده کوتاهمدت مشاهده کنیم که به شدت از سطح سربهسر MVRV =1 واکنش نشان میدهد.

این نسبت در حال حاضر 1.12 است که نشان میدهد، بهطور متوسط، گروه دارندگان کوتاه مدت سود 12 درصدی دارند. خطر اصلاحات بازار زمانی افزایش مییابد که این معیار از سطوح بین 1.2 (33.2k دلار) و 1.4 (38.7k دلار) فراتر رود،؛زیرا سرمایهگذاران به سودهای غیرواقعی چشمگیری دست مییابند.

خلاصه و نتیجه گیری

به دلیل اینکه تقاضاهای ETF سازمانی در ایالات متحده ثبت میشود، نشانههای اولیه احیای تقاضای تحت رهبری ایالات متحده را مشاهده کردهایم. این پس از دورهای از تقاضای نسبی ضعیفتر ایالات متحده در سال 2023 اتفاق میافتد که صرافیهای برتر در آسیا شاهد قویترین سال انباشت تا به امروز بودند.

این گزارش و تحلیل را با بررسی رفتار گروه کوتاهمدت دارندگان پایان میدهیم و میبینیم که ظاهرا روانشناسی بازار آنها از روند بازار نزولی در سال 2022، تغییر کرده است.

نظرات کاربران