دفعات بسیاری با این سوال برایم پیش آمده که آیا قبلاً با چنین شرایطی در بازار روبهرو شدهام؟ آیا وضعیت کنونی برای من تداعی کننده شرایط گذشته است؟ این سوالات پاسخی کاملاً روشن دارد. بله! سقوط سنگین بازار سهام و اوراق قرضه که در یک بازه زمانی ۳ ساله به درازا کشیده شد (از دوره زمانی 1999-2000 آغاز و تا 2001-2002 ادامه داشت).

این مطلب ترجمهای مستقیم از دیدگاه شخصی به نام David Rosenberg در رابطه با دنیای اقتصاد است که در ادامه باهم میخوانیم.

در این بازه زمانی اتفاقات فراوانی رخ داد.

سرمایهگذاری در بازار سهام و بهخصوص بخش فناوری، متمرکز شد.

سهمهایی که پتانسیل رشد برای آنها انتظار میرفت، روند افزایش ارزش سریعی را تجربه کردند.

بانکهای منطقهای، با مدیریت سرمایه صحیح، توانستند بهسلامت از بحران عبور کنند.

بازار کار مشابه شرایط کنونی حکمفرما بود و انتظار میرفت چرخه تجاری متوقف شود.

از ژوئن 1999 تا می2000، فدرال رزرو سیاستهای پولی سختگیرانهای را در پیش گرفت.

در یک دوره زمانی طولانی، تحت تاثیر رویدادهای گذشته، منحنی درآمد-سود، در روندی معکوس حرکت میکرد.

با کاهش تنشهای اقتصادی، علیرغم پایان رکود و عبور از بحران اقتصادی تا سپتامبر 2001، در مارس 2001 دوره رکود بازار آغاز شد.

پس از مدتها حرکت بدون تغییر S&P 500، در ماه می 2002 آخرین افزایش نرخ بهره فدرال رزرو به تصویب رسید. فدرال رزرو پس از سکوتی 8 ماهه، روندی دوساله برای کاهش 550 واحدی در نرخ سود وجوه با هدف رسیدن به نرخ 1 درصد را آغاز کرد.

دوره قبلی، دوره شیوع اپیدمی اینترنت بود و امروز تب هوش مصنوعی همه را مبتلا کرده است. هر دو فناوری تاثیر غیرقابل انکاری بر اقتصاد و افزایش بهرهوری دارند، در عین حال منجر به ایجاد حبابهای بزرگی برای داراییهای مالی میشوند که هر لحظه با احتمال انفجار روبهرو هستند.

در این بازار نزولی، سهمهای دارای پتانسیل رشد، با سقوطی 60 درصدی روبهرو شدند درحالیکه سهمهایی که از لحاظ بنیادی قویتر بودند، با عملکردی بهتر کاهش 30 درصدی را ثبت کردند. بر این اساس، این دیدگاه درستی نیست که به محض مشاهده سیگنالهای بازگشت میانگین کلاسیک، انتظار برگشت روند قیمت را داشته باشیم.

در سال 2000 انتظاراتی دور از ذهن، مشابه آنچه امروز در بازار حاکم است، وجود داشت. تا پاییز 2000 که آغاز سقوط بازار سهام بود و بهنظر میرسید اقتصاد قدرت مقاومت در برابر بحران را دارد، سوالاتی مشابه با امروز مطرح میشد: ” چه زمانی رکود آغاز میشود؟” و پاسخ دقیقاً همان پاسخ قبلی است، صبر کنید، زودتر از آنچه که انتظار دارید، رخ میدهد.

پس از عبور از این وقایع و خروج بازار نزولی مبتنیبر فناوری و رکودی که تحت کنترل فدرال رزرو بود، شاخص 43- درصدی بازده کل سهام و شاخص 23 درصدی بازده کل 10 ساله، حدود 30 درصد رشد کرد. در آن زمان گروهی از سرمایهگذاران معتقد بودند که قدرت، باعث مقاوم شدن اقتصاد در برابر نرخهای بهره بالاتر، میشود.

اما اصل ماجرا

از سال 1981، شدیدترین چرخه سیاستهای انقباضی فدرال رزرو را پشت سر گذاشتیم. اما در حال حاضر شاهد تغییراتی در عمق و پراکندگی نمودار درآمد به زمان هستیم که با احتمال 99 درصد وقوع رکود را هشدار میدهد، اما پیش بینی زمان دقیق آن امکانپذیر نیست و با توجه به سیگنالهای مشاهده شده در سه ماهه سوم یا چهارم امسال شاهد آن خواهیم بود.

عامل تشدید کننده این موضوع، افزایش بیش از حد سرمایه در دست مردم بود که به مدد سیاستهای بایدن و ارسال چکهای حمایتی به خانوارها بوجود آمد، مردم را بهجای فعالیت شغلی، به بیکاری تشویق کرد. این سرمایهها تسکین موقتی برای تاثیرات افزایش نرخ بهره توسط فدرال رزرو عمل کرد و بهسرعت اثر خود را از دست داد و نتیجه آن بهوضوح در کاهش فروش فروشگاههای زنجیرهای و حتی بخشهای خدماتی و رستورانها نمایان شد. اما پیش بینی خرده فروشان بزرگی مانند Walmart، Best Buy، Advance Auto Parts، Foot Locker، Home Depot، Lowe’s، Tractor Supply، Dollar Tree، Dollar General، Target و Ross Stores، همچنان مقاومت مصرفکننده را نشان میدهد.

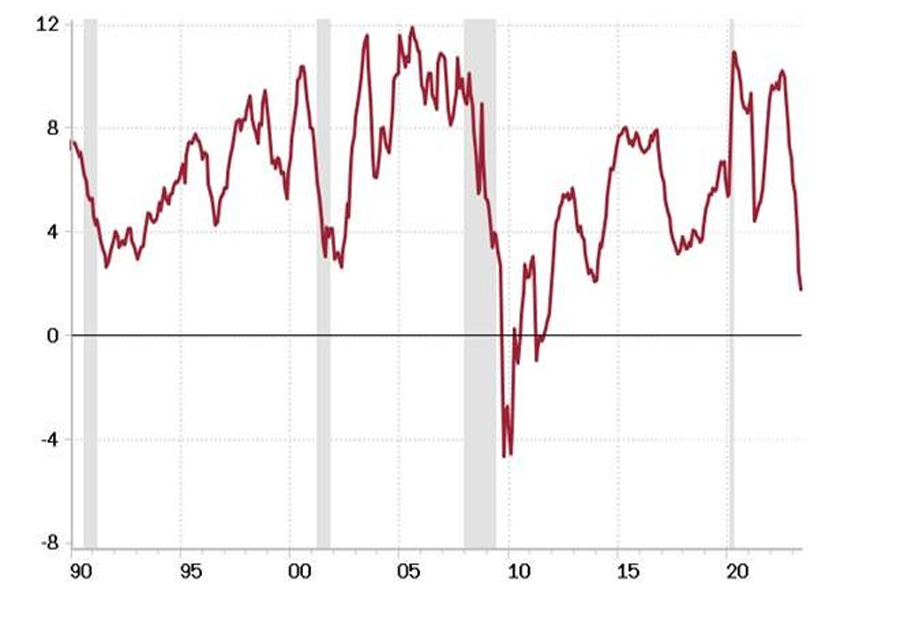

نمودار 1: شاخص خرده فروشی – ایالات متحده (درصد تغییر سالانه)

نمودار 2: خرده فروشی و خدمات غذایی – ایالات متحده (درصد تغییر سالانه)

سکوت حال حاضر فدرال رزرو در مقابل تورم بالا و نرخ بیکاری کمتر از 4 درصد، برای مردم تعجبآور است، اما با بررسی گذشته، در مییابیم که در بیشتر از سه چهارم شرایط مشابه قبلی، اوج تورم و کمترین نرخ بیکاری پس از این دورههای سکوت رخ داده است. اما در هیچ بازه زمانی فدرال رزرو میدان را خالی نکرده است، حتی در رویارویی با فروپاشیهای اقتصادی مانند اکتبر 1987، اوت 1998 یا مارس 2020، حضور فدرال رزرو برای کاهش نرخ، به وضوح مشخص است. اما در چرخهای عادی، بهخصوص در یک دوره طولانی در اتخاذ سیاستهای انقباضی، زمانی که کفایت اقدامات بانک مرکزی محرز میشود، فدرال رزرو تصمیم به ترک صحنه و آغاز عملیات آسیبشناسی تصمیمات قبلی، میگیرد.

در این شرایط تغییرات ناگهانی در سیاستهای فدرال رزرو مشاهده میشود و در زمانی که جای خالی فدرال رزرو در صحنه نمایان میشود، از صورتجلسات FOMC و هر رونوشت دیگری از جلسات، میتوان دریافت این جای خالی، مقدمهای برای ایجاد تغییراتی بزرگ است. بررسی سوابق گذشته نشان میدهد که اگر چه عدم حضور فدرال رزرو در جلسات، مانند سالهای 2016 و 2018، به نظر واکنشی شدید باشد، اما حرکتی پایدار را بهدنبال دارد.

با ادامه این روند، اگر فدرال رزرو در ماه جولای همچنان به سکوت خود ادامه دهد، همچنان با احتمال 60 درصد اقدامات فدرال رزرو دوباره آغاز خواهد شد، در غیر اینصورت میتوان این واکنش را بهعنوان نشانهای بر پایان سیاستهای انقباضی فدرال رزرو در نظر گرفت.

با بررسی چرخههای قبلی، از زمان آخرین افزایش نرخ تا اولین کاهش، معمولاً شش تا هشت ماه فاصله زمانی وجود دارد و بر این اساس مشاهده اولین نشانههای کاهش در سه ماهه چهارم انتظار میرود. این موضوع که فدرال رزرو فرایند کاهش سه مرحلهای را در پیش گیرد یا در حرکتی مستقیم، با فرود نرم در اقتصاد یا رکود تعیین میشود.

در سه دوره رکود گذشته، فدرال رزرو نرخ بهره را در ابتدا به 1درصد، سپس به 0 درصد و بعد از آن دوباره به 0 درصد کاهش داد. در شرایط کنونی، من شواهدی از کاهش تورم را پیش رو میبینم، شواهدی از جمله کاهش 4.6 درصد عرضه پول نسبت به سال گذشته، کاهش اعتبارات بانکی در سه ماه گذشته، که آخرین بار در اوایل سال 2011، در جدال اقتصاد برای خروج از رکود بزرگ، تجربه کردم.

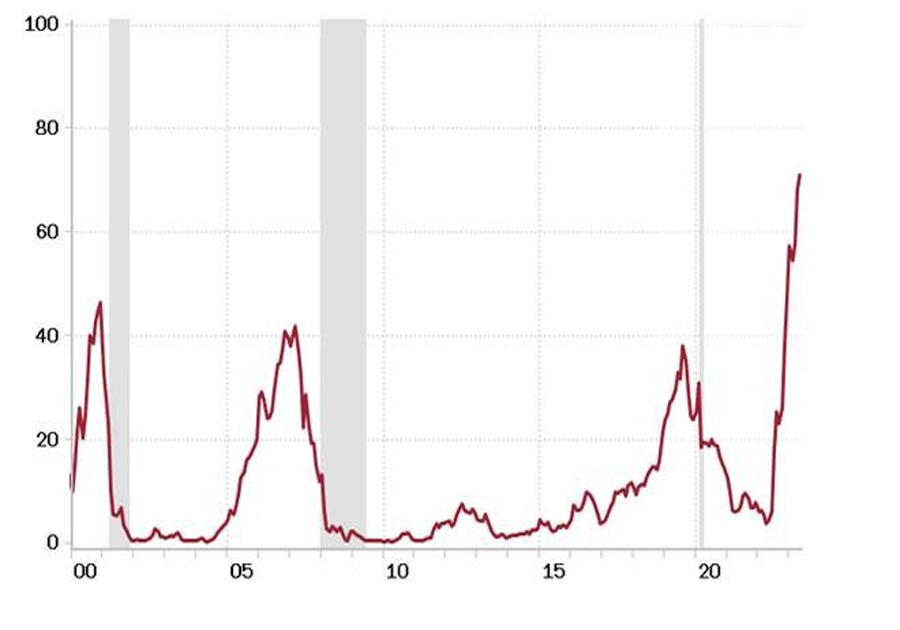

نمودار 3: عرضه پول(M2) – ایالات متحده (درصد تغییر سالانه)

نمودار 4: اعتبار بانکی: تمام بانکهای تجاری – ایالات متحده (درصد تغییر سالانه)

نمودار 5: نرخ تورم مورد انتظار 10ساله – ایالات متحده (درصد)

نمودار 6: متوسط ساعات هفتگی: صنایع خصوصی – ایالات متحده (ساعت)

نمودار 7: احتمال رکود اقتصادی ایالات متحده در 12 ماه آینده، مطابق با پیشبینیها. – ایالات متحده (درصد)

نمودار 8: درآمد ناخالص داخلی واقعی – ایالات متحده: 2007-2023 (تغییر درصد نسبت به سه ماهه؛ سالانه)

نمودار 9: درآمد ناخالص داخلی واقعی – ایالات متحده: 1973-2023 (تغییر درصد نسبت به سه ماهه؛ سالانه)

در حال حاضر فدرال رزرو درگیر فشارهای تورمی، اثرات داخلی و مسائل مربوط به قابلیت اعتماد خود شده است. سطح نرخ تورم مورد انتظار 10 ساله، به 2.17 درصد رسیده است، درست همان سطحی که در سپتامبر 2019، زمانی که پاول در حال اجرای کاهش سه مرحلهای نرخ بهره (از قله 2.5 درصد) قبل از شروع همهگیری، قرار داشت.

ساعات کاری به کمترین سطح خود از زمان شروع همهگیری، رسید و این شاخصی پیشرو برای میزان اشتغال است. در پاسخ به کسانی که این سوال را مطرح میکنند، “رکود کجاست؟” باید گفت که مدل منحنی یکساله درامد، در نوامبر سال گذشته بیش از 50 درصد احتمال رکود را نشان میدهد.

نظرات کاربران