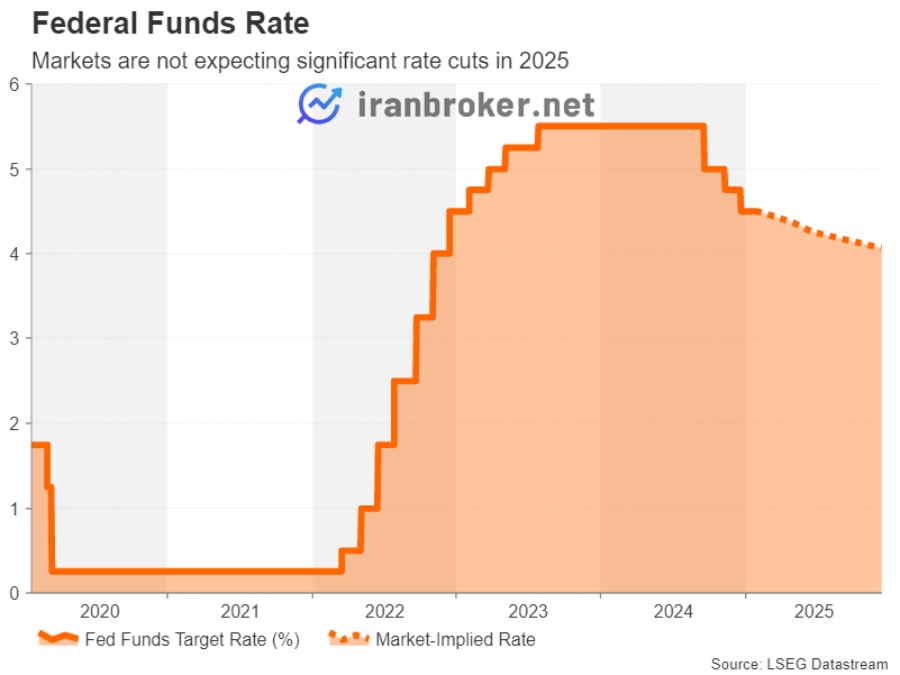

هفته آینده جلسات مهمی در حوزه سیاستهای اقتصادی برگزار خواهد شد و توجهها بیشتر به سمت فدرال رزرو معطوف است. برخلاف بانک مرکزی اروپا و بانک مرکزی کانادا که در حال کاهش نرخ بهره هستند، انتظار میرود فدرال رزرو این روند را دنبال نکند.

اقتصاد مقاوم آمریکا و فشارهای تورمی مانع از کاهش هزینههای وامگیری توسط فدرال رزرو شده است. این در حالی است که هنوز سیاستهای اقتصادی ترامپ و کنگره جمهوریخواه، که ترکیبی از کاهش مالیات و افزایش تعرفهها را شامل میشود، اجرایی نشدهاند. جروم پاول، رئیس فدرال رزرو، تأکید کرده که سیاستهای بانک مرکزی بر اساس شرایط روز تنظیم میشود و احتمال افزایش نرخ بهره در صورت افزایش تورم وجود دارد.

با این حال، در کوتاهمدت، وضعیت تورم بهبود یافته و ممکن است در ماههای ابتدایی سال ۲۰۲۵ کاهش بیشتری پیدا کند. یکی از اعضای تأثیرگذار فدرال رزرو، کریستوفر والر، اخیراً احتمال کاهش نرخ بهره در نیمه اول سال جاری را مطرح کرده بود. این در حالی است که بازارها پیشتر تنها کاهش حدود ۳۰ واحد پایه تا پایان سال را پیشبینی کرده بودند.

اما واکنش دلار آمریکا به این اظهارات چندان چشمگیر نبود و تنها با انتشار اخبار مربوط به تعرفهها، روند کاهشی آن بیشتر شد. ترامپ اخیراً اعلام کرده که قصد دارد پیش از شروع مذاکرات تجاری با چین، در اعمال تعرفهها کمی ملایمت به خرج دهد. این موضوع نشان میدهد که تعرفهها بار دیگر به یکی از عوامل اصلی تأثیرگذار بر انتظارات بازار از سیاستهای فدرال رزرو تبدیل شدهاند.

اگر فدرال رزرو در جلسه روز چهارشنبه تصمیم بگیرد نرخ بهره را ثابت نگه دارد اما لحنی کمتر سختگیرانه اتخاذ کند و احتمال کاهش نرخ بهره در صورت کاهش دوباره تورم را مطرح کند، واکنش بازار ممکن است محدود باشد؛ بهویژه اگر اخبار مربوط به سیاستهای ترامپ چندان امیدوارکننده نباشد.

شرایط سخت برای کاهش ارزش دلار

در حالی که سیاستهای ترامپ و تصمیمات فدرال رزرو توجهات زیادی را به خود جلب کردهاند، تنها عواملی نیستند که معاملهگران به آنها توجه خواهند کرد. روز پنجشنبه، دادههای اولیه تولید ناخالص داخلی (GDP) مربوط به سهماهه پایانی سال ۲۰۲۴ منتشر خواهد شد. پیشبینی میشود اقتصاد آمریکا با نرخ سالانه ۲/۶ درصد رشد کرده باشد که کمتر از رشد ۳/۱ درصدی سهماهه قبل است. اگر این رقم از پیشبینیها بالاتر باشد، میتواند هرگونه موضع نرم فدرال رزرو را خنثی کند.

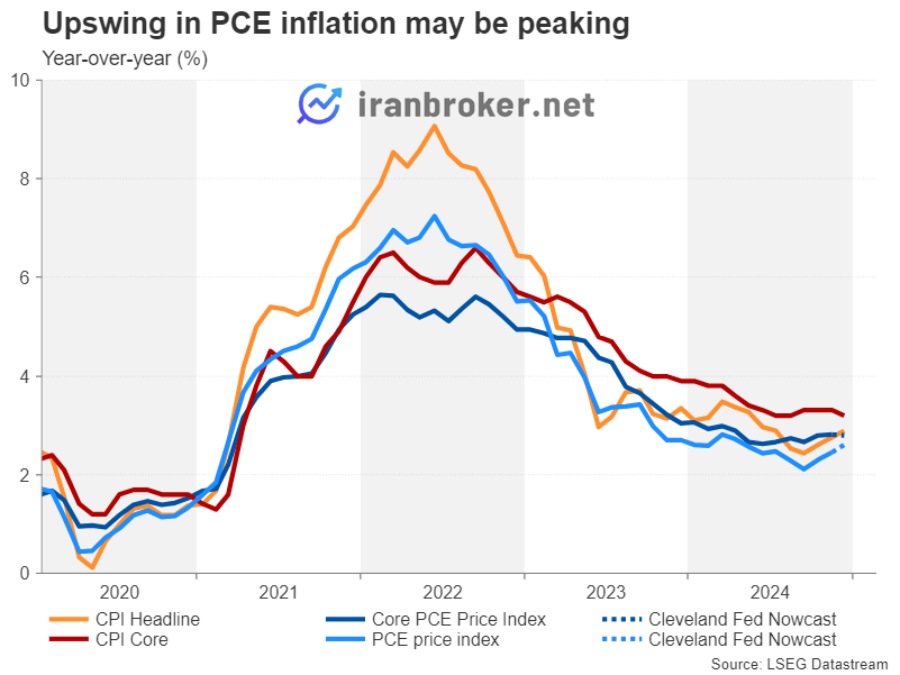

علاوه بر این، آمار تورم PCE و دادههای مربوط به درآمد و هزینههای شخصی که روز جمعه منتشر میشود، نقشی کلیدی در انتظارات مربوط به کاهش نرخ بهره خواهند داشت. شاخص اصلی قیمت PCE که از سوی فدرال رزرو با دقت رصد میشود، طبق پیشبینیهای «کلیولند فد» در ماه دسامبر بدون تغییر در سطح ۲/۸ درصد باقی مانده است، در حالی که شاخص کلی PCE احتمالاً به ۲/۶ درصد افزایش یافته است.

سایر آمارهای اقتصادی این هفته شامل فروش خانههای جدید در روز دوشنبه، سفارشات کالاهای بادوام و شاخص اعتماد مصرفکننده در روز سهشنبه، فروش معوق خانهها در روز پنجشنبه و شاخص مدیران خرید شیکاگو (PMI) در روز جمعه خواهد بود.

به طور کلی، حتی اگر فدرال رزرو نسبت به بهبود شرایط تورم خوشبینی بیشتری نشان دهد، بعید است این خوشبینی تأثیر چندانی بر ارزش دلار داشته باشد، مگر اینکه در دادهها نیز منعکس شود و ترامپ موضع ملایم خود نسبت به چین را تغییر ندهد.

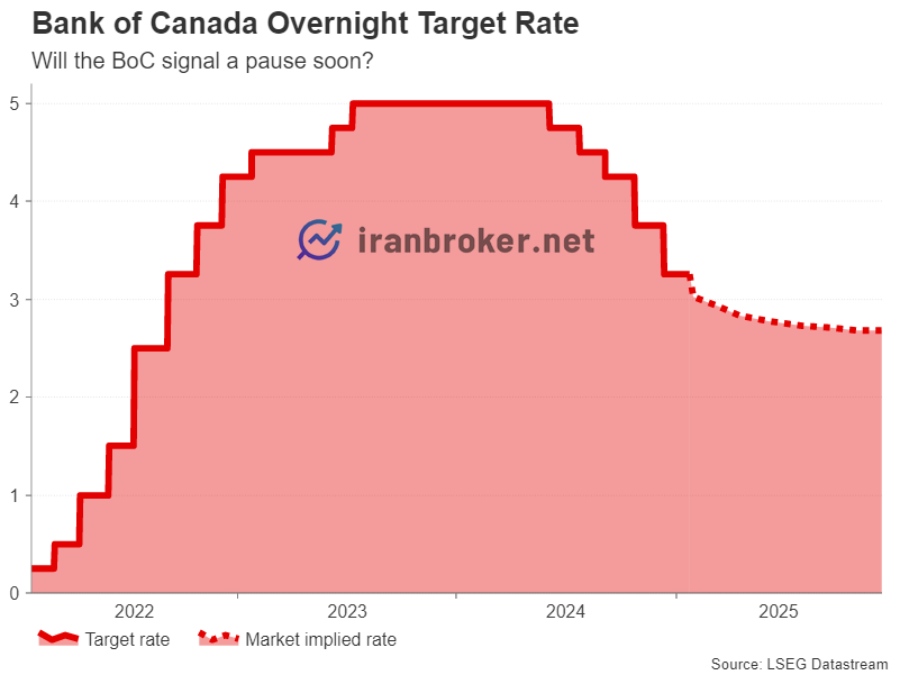

آیا بانک مرکزی کانادا سیاست کاهشی خود را متوقف می کند؟

پیش از تصمیم فدرال رزرو، بانک مرکزی کانادا نیز در روز چهارشنبه چند ساعت زودتر درباره سیاستهای خود تصمیم خواهد گرفت. این بانک در چرخه کاهش نرخ بهره اخیر خود، نرخها را بیشتر از دیگر بانکهای مرکزی کاهش داده است. طبق آخرین آمار تورم (CPI)، نرخ تورم کلی در دسامبر به ۱/۸ درصد کاهش یافته و شاخصهای اصلی تورم نیز اندکی تعدیل شدهاند که احتمال کاهش ۲۵ واحدی نرخ بهره را در نشست ژانویه تقویت میکند.

با این حال، سرمایهگذاران تنها یک کاهش دیگر پس از این نشست را پیشبینی کردهاند و ممکن است بانک مرکزی کانادا به زودی مانند فدرال رزرو، روند کاهشی را متوقف کند. این موضوع نیز تأثیر چندانی بر جفت ارز USD/CAD نداشته و این ارز در نزدیکی پایینترین سطح پنجساله خود در برابر دلار آمریکا باقی مانده است. حتی اگر بانک مرکزی کانادا به پایان چرخه کاهش نرخ بهره اشاره کند، عدم اطمینان سیاسی ناشی از استعفای جاستین ترودو، نخستوزیر کانادا و تهدید ترامپ برای اعمال تعرفه ۲۵ درصدی بر تمام واردات از کانادا، همچنان بر اقتصاد فشار وارد میکند.

بنابراین، بانک مرکزی کانادا احتمالاً ترجیح میدهد گزینههای خود را باز نگه دارد و به جای توقف کامل، صرفاً سیگنال دهد که سرعت کاهش نرخها را کاهش خواهد داد. این اقدام کمکی به ارزش دلار کانادا نخواهد کرد. با این حال، انتشار آمار رشد دستمزدها در روز پنجشنبه و گزارش ماهانه تولید ناخالص داخلی (GDP) در روز جمعه ممکن است از این ارز حمایت کند.

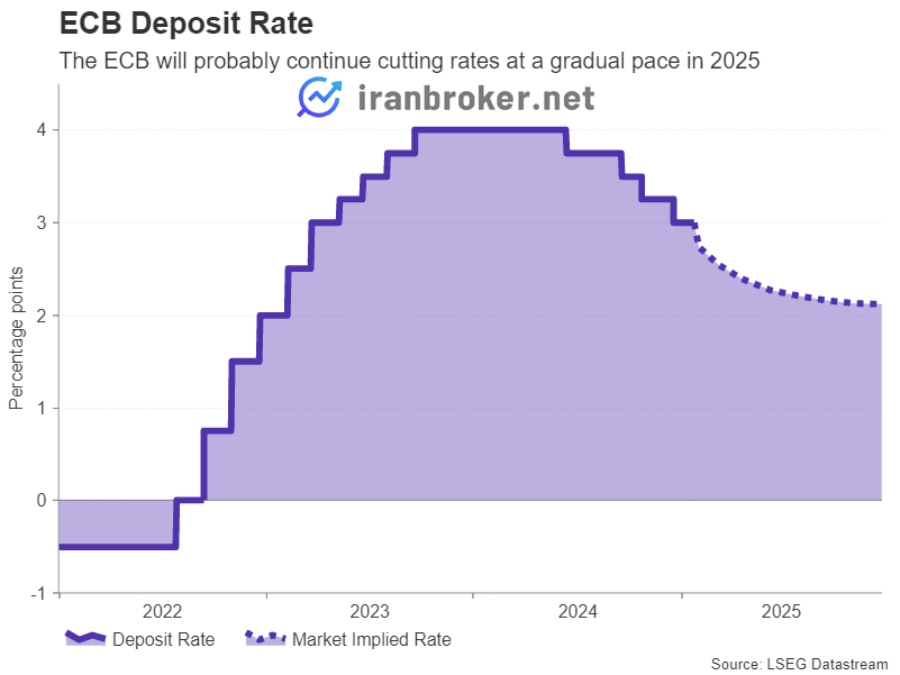

بانک مرکزی اروپا به روند تدریجی ادامه می دهد

بانک مرکزی اروپا از ژوئن ۲۰۲۴ تاکنون نرخ بهره را به طور پیوسته کاهش داده و انتظار میرود این روند را با سرعت مشابه در سال ۲۰۲۵ ادامه دهد. رئیس این بانک، کریستین لاگارد، در سخنان خود در داووس، بر رویکرد تدریجی این بانک تأکید کرده است. بازارها در حال حاضر یک کاهش ۲۵ واحدی در هر فصل را پیشبینی میکنند، اما برای نشست ژانویه تنها تعداد کمی از سرمایهگذاران احتمال کاهش ۵۰ واحدی را در نظر گرفتهاند.

با این حال، احتمال کاهش بیشتر بسیار کم است، زیرا تورم خدمات در منطقه یورو همچنان در حدود ۴ درصد باقی مانده و شاخص رشد دستمزدها در سهماهه سوم سال گذشته به بالاترین سطح خود در بیش از سه دهه گذشته رسیده است.

از سوی دیگر، نگرانیها درباره کاهش رشد اقتصادی در منطقه یورو در حال افزایش است؛ از جمله بحرانهای سیاسی در فرانسه و آلمان، کاهش صادرات به دلیل ضعف اقتصاد چین و اکنون، احتمال اعمال تعرفههای جدید از سوی آمریکا اگر ترامپ برنامههای خود را اجرا کند.

با این حال، چشمانداز کلی به اندازهای نامطلوب نیست که کاهش سریعتر نرخها را توجیه کند و ریسک تغییرات غیرمنتظره در نشست روز پنجشنبه بسیار پایین است. بانک مرکزی اروپا به احتمال زیاد نرخها را ۲۵ واحد کاهش میدهد و لاگارد نیز همان رویکرد قبلی خود را دنبال خواهد کرد. سرمایهگذاران بیشتر به دنبال نشانههایی از اختلاف نظر در شورای حکام بانک مرکزی و همچنین دیدگاه سیاستگذاران درباره نرخ خنثی هستند.

یورو ممکن است در صورتی تحت فشار قرار گیرد که لاگارد احتمال افزایش سرعت کاهش نرخها را رد نکند. با این حال، خطر بزرگتر میتواند مربوط به تحولات جدید درباره تعرفهها باشد؛ به ویژه اگر ترامپ اظهاراتی درباره محدودیتهای تجاری با اتحادیه اروپا بیان کند.

علاوه بر این، آمار اولیه تولید ناخالص داخلی (GDP) منطقه یورو برای سهماهه چهارم سال نیز ممکن است در روز پنجشنبه توجهها را به خود جلب کند.

واکنش محدود ین به انتظارات سیاستی بانک مرکزی ژاپن

در هفتههای اخیر، جفت ارز USD/JPY تا حدی باثباتتر شده و تحت تأثیر انتظارات افزایش نرخ بهره توسط بانک مرکزی ژاپن و جریانهای امن ناشی از عدم اطمینانهای مرتبط با ترامپ حمایت میشود. بانک مرکزی ژاپن روز جمعه نرخ بهره خود را به ۰/۵ درصد افزایش داد که بالاترین سطح از سال ۲۰۰۸ تاکنون است. بازده اوراق قرضه ۱۰ ساله دولت ژاپن نیز به بالاترین سطح خود در بیش از یک دهه گذشته رسیده است.

با این حال، ین نتوانسته در برابر دلار رشد چشمگیری داشته باشد که بخشی از آن به دلیل تفاوت بزرگ در سیاستهای پولی بین فدرال رزرو آمریکا و بانک مرکزی ژاپن است. ممکن است دادههای هفته آینده بتوانند این فاصله را کاهش دهند، بهویژه اگر آمار تورم مصرفکننده (CPI) برای منطقه توکیو که قرار است روز جمعه منتشر شود، احتمال افزایش بیشتر نرخ بهره توسط بانک مرکزی ژاپن را تقویت کند.

همچنین، شاخص قیمت تولیدکننده خدمات (PPI) در روز سهشنبه و آمار تولیدات صنعتی در روز جمعه نیز ممکن است توجه بازار را به خود جلب کند.

تمرکز دلار استرالیا بر آمار تورم داخلی و شاخص های PMI چین

در منطقه آسیا، چین روز دوشنبه شاخص مدیران خرید (PMI) تولیدی خود برای ژانویه را منتشر میکند و نسخه Caixin/S&P Global آن نیز روز جمعه ارائه خواهد شد. هر گونه نشانهای از بهبود فعالیتها در بخش تولید عظیم چین میتواند به خوشبینی اخیر درباره بهبود اقتصادی دامن بزند و جفت ارز AUD/USD را تقویت کند.

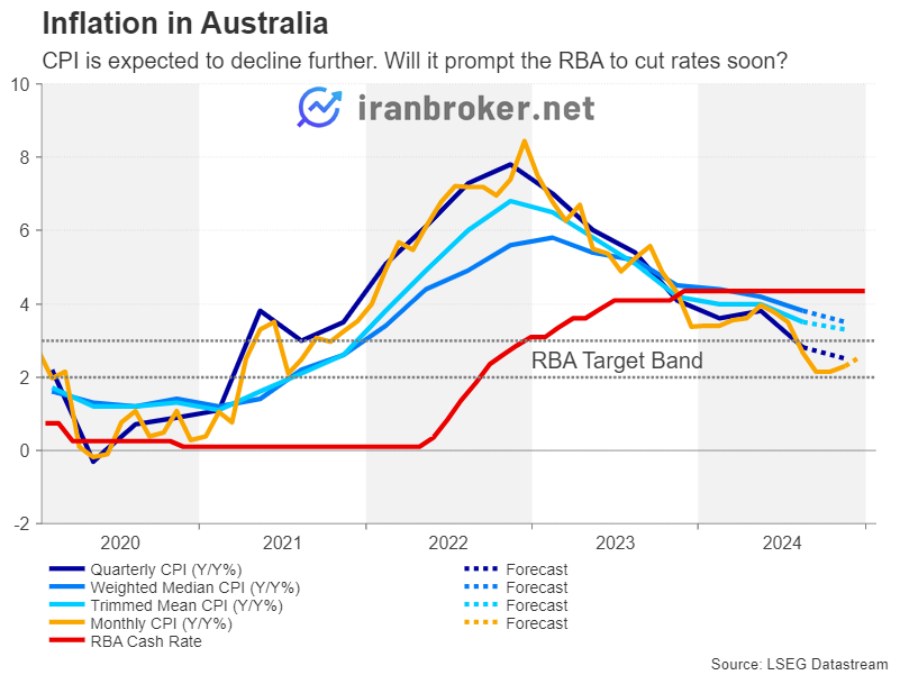

با این حال، برای معاملهگران دلار استرالیا، گزارش اصلی هفته، آمار تورم (CPI) استرالیا در روز چهارشنبه خواهد بود. بانک مرکزی استرالیا به کاهش نرخ بهره نزدیک شده است، بنابراین یک گزارش ضعیف میتواند انتظارات برای کاهش نرخها در نشست بعدی فوریه را افزایش دهد. چنین موضوعی ممکن است روند بهبودی دلار استرالیا از پایینترین سطح پنجساله خود در برابر دلار آمریکا را به خطر بیندازد.

هفته پیش رو

دوشنبه:

- سود صنعتی چین (دسامبر)

- شاخص فضای کسبوکار Ifo آلمان (ژانویه)

- فروش خانههای نوساز آمریکا (دسامبر)

سهشنبه:

- نظرسنجی بانک مرکزی اروپا (ECB) درباره وامدهی (سهماهه اول)

- سفارشات کالاهای بادوام آمریکا (دسامبر)

- شاخص فدرال ریچموند (ژانویه)

- گزارش مالی شرکتهای بزرگ فناوری

چهارشنبه:

- تصمیمگیری سیاستهای پولی: بانک مرکزی آمریکا (FOMC)، ریکسبانک سوئد، بانک مرکزی کانادا (BoC)، بانک مرکزی برزیل (BCB)

- شاخص تورم استرالیا (دسامبر)

- شاخص اعتماد مصرفکنندگان GfK آلمان (فوریه)

- عرضه پول در منطقه یورو (دسامبر)

پنجشنبه:

- تصمیمگیری سیاستهای پولی: بانک مرکزی اروپا (ECB)، بانک مرکزی آفریقای جنوبی (SARB)

- صورتجلسه بانک مرکزی ترکیه (ژانویه)

- گزارش بولتن بانک مرکزی استرالیا

- تولید ناخالص داخلی اولیه منطقه یورو (سهماهه چهارم)

- درخواستهای اولیه بیمه بیکاری آمریکا (هفته منتهی به ۲۵ ژانویه)

- شاخص هزینه مصرف شخصی (PCE) و تولید ناخالص داخلی (GDP) آمریکا (سهماهه چهارم)

- نرخ بیکاری ژاپن (دسامبر)

جمعه:

- شاخص مدیران خرید (PMI) چین (ژانویه)

- خردهفروشی آلمان (دسامبر)

- نرخ بیکاری آلمان (ژانویه)

- شاخص اولیه تورم آلمان (ژانویه)

- شاخص هزینه مصرف شخصی (PCE) آمریکا (دسامبر)

- هزینههای اشتغال آمریکا (سهماهه چهارم)

- شاخص مدیران خرید شیکاگو (ژانویه)

- تولید ناخالص داخلی کانادا (نوامبر)

نظرات کاربران