این هفته مهمترین رویدادهای اقتصادی و اخبار بازار از جمله پیشبینی کاهش نرخ بهره نیوزلند تا پایان سال ۲۰۲۴، دادههای تورم PCE و اهمیت CPI منطقه یورو برای تصمیمگیری ECB در دسامبر را مورد بررسی قرار میدهیم.

بانک مرکزی نیوزلند آماده سومین کاهش نرخ بهره است

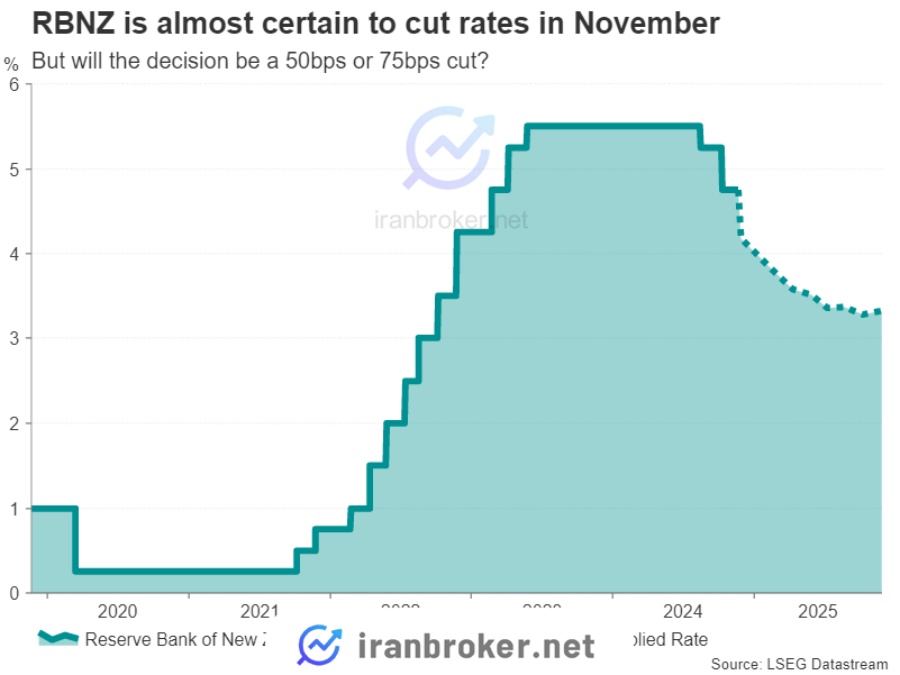

بانک مرکزی نیوزلند (RBNZ) با اعلام تصمیم خود در روز چهارشنبه، آغازگر دور جدید تصمیمگیریهای بانکهای مرکزی بزرگ در پایان سال خواهد بود. پس از اتخاذ سیاستهای سختگیرانه در طول دوره افزایش نرخهای جهانی، RBNZ در تابستان امسال با کاهش نرخ بهره، سیاستهای خود را به طور قابل توجهی تغییر داد، حتی پیش از آغاز روند کاهش نرخ بهره توسط فدرال رزرو.

با کاهش نرخ تورم سالانه به محدوده هدف ۱ تا ۳ درصد، ثبات انتظارات تورمی در حدود ۲ درصد و کندی رشد اقتصادی، سیاستگذاران نیازی به احتیاط ندارند و کاهش ۵۰ واحدی نرخ بهره به طور کامل انتظار میرود. حتی گمانهزنیهایی در مورد کاهش ۷۵ واحدی نرخ بهره وجود دارد که با توجه به وقفه طولانی بین جلسات سیاستگذاری (تا فوریه)، قابل توجیه است.

در صورتی که RBNZ با کاهش قابل توجهی نرخ بهره، بازار را غافلگیر کند، دلار نیوزلند (NZD/USD) در برابر دلار آمریکا (USD) با چالشهای جدی مواجه خواهد شد و ممکن است به سطوح پایینتر سال ۲۰۲۴ سقوط کند.

سیل داده های اقتصادی آمریکا قبل از تعطیلات

هفته آینده، با انتشار حجم زیادی از دادههای اقتصادی آمریکا، بازارهای مالی دوباره فعال خواهند شد. پس از پیروزی غیرمنتظره دونالد ترامپ در انتخابات، سیاستهای اقتصادی برای مدتی تحتالشعاع قرار گرفت. اما اکنون، تمرکز اصلی بر فدرال رزرو و تصمیمات آینده آن است. با وجود اینکه سیاستهای دولت جدید ممکن است تورم را افزایش دهند، اما تردیدهایی در مورد تعداد دفعات کاهش نرخ بهره توسط فدرال رزرو وجود دارد.

در حال حاضر، احتمال کاهش ۲۵ واحدی نرخ بهره در ماه دسامبر بین ۶۰ تا ۵۵ درصد تخمین زده میشود. پس از انتشار چندین گزارش اقتصادی مثبت و توقف روند کاهش تورم اصلی، مقامات فدرال رزرو موضع سختگیرانهتری اتخاذ کردهاند.

جروم پاول، رئیس فدرال رزرو نیز به این جریان پیوسته و احتمال توقف کاهش نرخ بهره را مطرح کرده است. بنابراین، احتمال کاهش نرخ بهره به شدت و ضعف گزارشهای تورم و اشتغال قبل از جلسه دسامبر بستگی دارد.

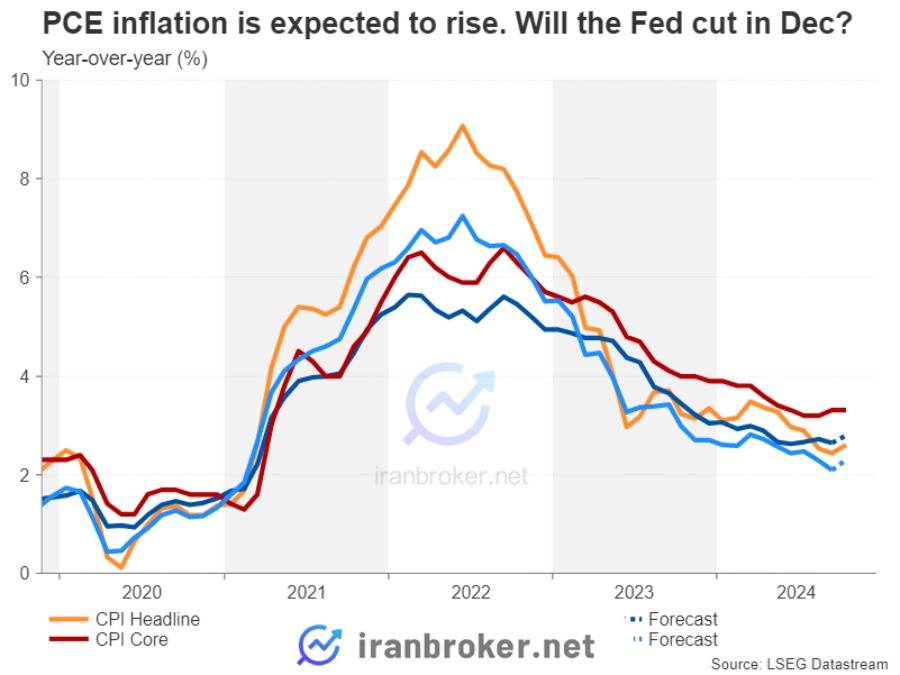

اولین گزارش مهم، شاخص قیمت مصرفکننده شخصی (PCE) است که روز چهارشنبه منتشر خواهد شد. پاول پیشبینی کرده که تورم اصلی PCE در ماه اکتبر از ۲/۷ درصد به ۲/۸ درصد افزایش یابد که برای فدرال رزرو یک پسرفت محسوب میشود. همچنین، انتظار میرود تورم کلی PCE از ۲/۱ درصد به ۲/۳ درصد افزایش یابد.

هر دو شاخص تورم اصلی و کلی PCE و CPI روند نزولی مشخصتری نسبت به شاخصهای تورم اصلی داشتهاند. اگر اعداد جدید این روند را زیر سوال نبرند، فدرال رزرو ممکن است همچنان بتواند در ماه دسامبر نرخ بهره را کاهش دهد.

تمرکز بازار بر انتشار صورت جلسه فدرال رزرو

اگر شاخصهای قیمتی PCE نتوانند چشمانداز روشنی از تصمیم بعدی فدرال رزرو ارائه دهند، سرمایهگذاران به صورتجلسه نشست سیاستگذاری ماه نوامبر فدرال رزرو که در همان روز منتشر میشود، روی خواهند آورد تا سرنخهای تازهای درباره سیاستهای آینده به دست آورند.

چهارشنبه روز پر دادهای خواهد بود. انتشار آمار درآمد و هزینه شخصی اهمیت زیادی دارد و پس از آن، سفارشات کالاهای بادوام برای ماه اکتبر و برآورد دوم رشد اقتصادی (GDP) سهماهه سوم منتشر خواهد شد.

یک روز پیش از آن (سهشنبه)، گزارش فروش خانههای نوساز و شاخص اعتماد مصرفکننده منتشر شده توسط Conference Board نیز توجه سرمایهگذاران را جلب خواهد کرد.

بازارهای آمریکا پنجشنبه به دلیل تعطیلات روز شکرگزاری بسته خواهند بود و معاملات سهام در روز جمعه زودتر از موعد پایان مییابد. با این حال، کسانی که تصمیم به فعالیت در این روزها دارند، میتوانند نگاهی به شاخص مدیران خرید شیکاگو (PMI) داشته باشند.

دلار آمریکا طی هفته گذشته به روند صعودی پس از انتخابات ادامه داده است، اما اکنون این رشد بیش از حد به نظر میرسد. بنابراین، هرگونه داده ناامیدکننده میتواند زمینهساز اصلاح شدید قیمت دلار شود.

چشم انداز CPI منطقه یورو و سرنخ های احتمالی برای تصمیم ECB

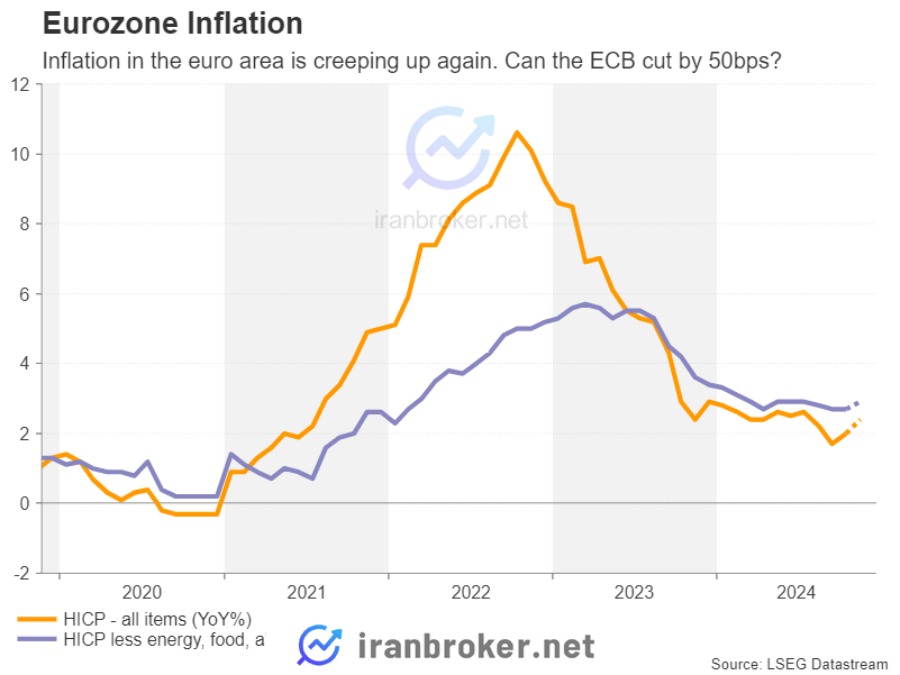

با وجود بدبینی فزاینده نسبت به چشمانداز رشد اقتصادی اروپا، سیاستگذاران بانک مرکزی اروپا (ECB) همچنان انتظارات سرمایهگذاران درباره کاهش ۵۰ واحد پایهای نرخ بهره در دسامبر را رد میکنند. افزایش اخیر در دستمزدهای توافقی – که یک شاخص کلیدی برای ECB است – و تداوم تورم بخش خدمات در حدود ۴ درصد، نشاندهنده نگرانی سیاستگذاران نسبت به کاهش سریع نرخ بهره است.

بازارها احتمال کاهش ۵۰ واحدی نرخ بهره در دسامبر را حدود ۲۵ درصد برآورد کردهاند. اما با توجه به اظهارات اخیر ECB، این احتمال ممکن است بیش از واقعیت باشد و احتمال افزایش چشمگیر این رقم دشوار به نظر میرسد.

در این میان، آمار اولیه شاخص قیمت مصرفکننده (CPI) که روز جمعه منتشر میشود، توجه زیادی را جلب خواهد کرد. در اکتبر، نرخ تورم سالانه از ۱/۷ درصد به ۲ درصد افزایش یافت. برای نوامبر، پیشبینی میشود این نرخ به ۲/۴ درصد برسد که میتواند امیدها برای کاهش بیشتر نرخ بهره را کمرنگتر کرده و به تقویت یورو در برابر دلار کمک کند.

پیش از انتشار آمار CPI، گزارش نظرسنجی کسبوکار Ifo آلمان که دوشنبه منتشر میشود، در کانون توجه سرمایهگذاران خواهد بود. این نظرسنجی در بحبوحه نگرانیها از تأثیر عدم اطمینان سیاسی در آلمان بر اعتماد تجاری، اهمیت ویژهای دارد.

آیا داده های CPI فشار بر دلار استرالیا را افزایش می دهند؟

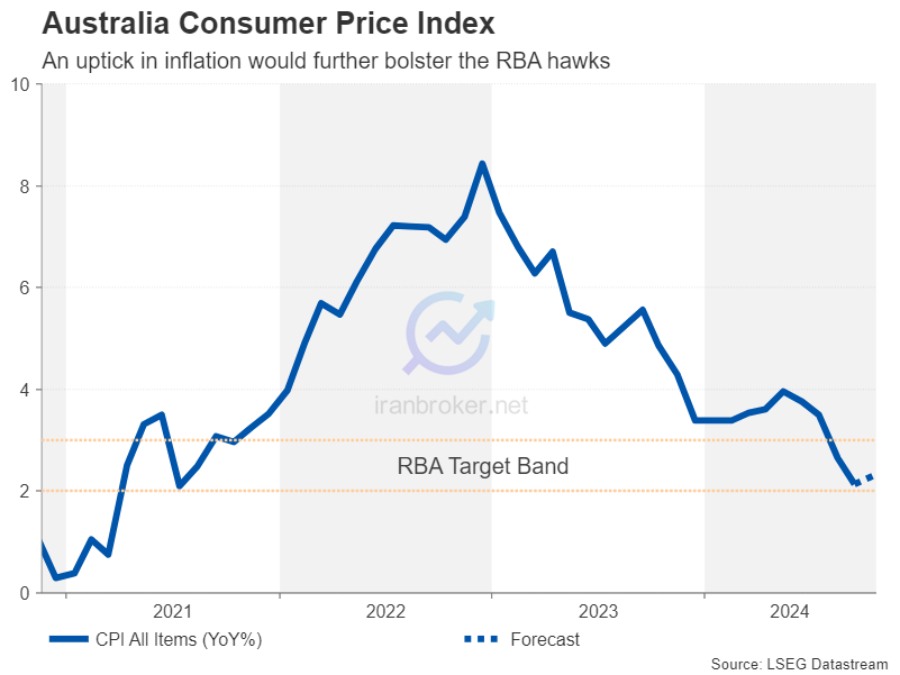

در استرالیا، آمار جدید شاخص قیمت مصرفکننده (CPI) نیز مورد توجه قرار خواهد گرفت. گزارش ماهانه مربوط به اکتبر قرار است چهارشنبه منتشر شود و روز پنجشنبه نیز دادههای مربوط به سرمایهگذاریهای سهماهه سوم بررسی خواهند شد.

نرخ تورم سالانه در سپتامبر به ۲/۱ درصد کاهش یافت که در پایینترین محدوده هدف ۲ تا ۳ درصدی بانک مرکزی استرالیا (RBA) قرار دارد. با این حال، بانک مرکزی همچنان از کاهش سیاستهای انقباضی خودداری میکند و سرمایهگذاران انتظار کاهش نرخ بهره را زودتر از ماه می ۲۰۲۵ ندارند.

اگر نرخ تورم سالانه در اکتبر مطابق پیشبینیها به ۲/۳ درصد افزایش یابد، این موضوع میتواند به تقویت نسبی دلار استرالیا در برابر دلار قوی آمریکا کمک کند.

این دادهها نقش مهمی در جهتدهی انتظارات بازار و تعیین مسیر دلار استرالیا خواهند داشت.

تمرکز دلار کانادا بر گزارش GDP

یکی دیگر از ارزهایی که در تلاش برای حفظ ارزش خود است، دلار کانادا (Loonie) است. بانک مرکزی کانادا (BoC) نسبت به سایر بانکهای مرکزی رویکرد تهاجمیتری در کاهش نرخ بهره داشته که این موضوع توضیح میدهد چرا دلار کانادا امسال به عنوان سومین ارز ضعیف در میان ارزهای اصلی شناخته میشود.

انتظار میرود بانک مرکزی کانادا در دسامبر برای پنجمین بار متوالی نرخ بهره را کاهش دهد. با این حال، پس از گزارش اخیر CPI که بالاتر از پیشبینیها بود، احتمال کاهش ۵۰ واحد پایهای دیگر کاهش یافته است.

اگرچه پیشبینی میشود گزارش GDP سهماهه سوم که جمعه منتشر میشود، تأثیر چشمگیری بر سیاستهای بانک مرکزی کانادا نداشته باشد، اما هرگونه نتیجه غیرمنتظره میتواند واکنش قابلتوجهی در ارزش دلار کانادا ایجاد کند.

این دادهها توجه سرمایهگذاران را به خود جلب کرده و در تعیین مسیر آینده این ارز اهمیت دارند.

نظرات کاربران