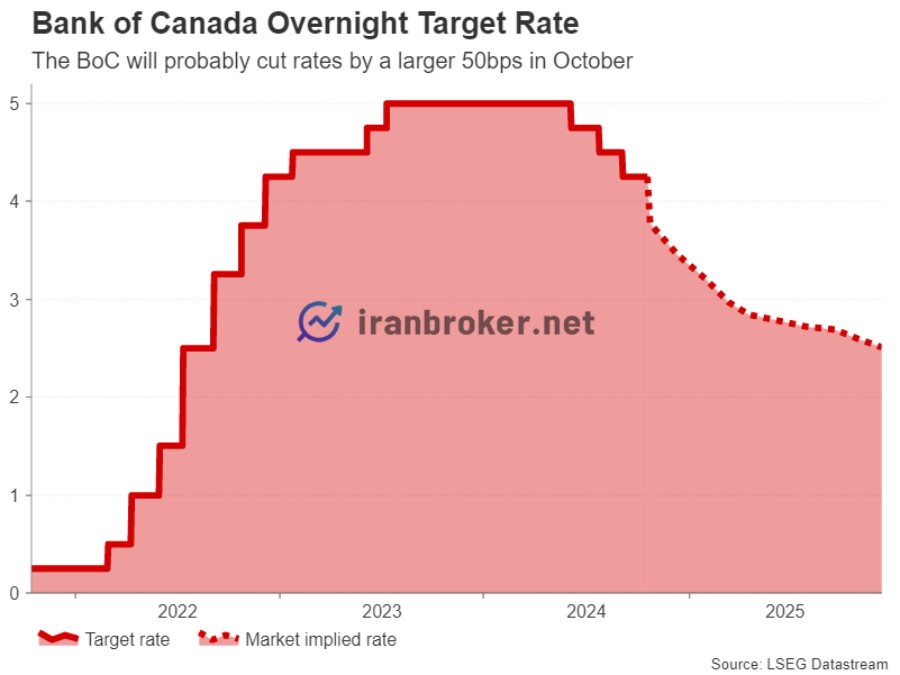

در هفته پیشرو بانک مرکزی کانادا جلسه خود را برگزار خواهد کرد و ممکن است تصمیم به کاهش نرخ بهره به میزان قابل توجهی (50 واحد پایه) بگیرد.

همچنین شاخصهای مدیران خرید (PMI) در ماه اکتبر، سرنخهایی را در مورد وضعیت رشد اقتصادی ارائه خواهند داد.

به طور کلی، هفته آینده از نظر انتشار دادههای اقتصادی، هفتهای نسبتاً آرام خواهد بود و بیشتر دادههای منتشر شده از اهمیت درجه دوم برخوردار هستند.

احتمال کاهش ۰/۵ درصدی نرخ بهره توسط بانک مرکزی کانادا

انتظارات مبنی بر اینکه بانک مرکزی کانادا در جلسه ماه اکتبر نرخ بهره را به میزان ۵۰ واحد پایه کاهش دهد، پس از انتشار آخرین دادههای شاخص قیمت مصرفکننده (CPI) افزایش یافته است.

با این حال، بازارها به طور کامل از انجام چنین اقدامی اطمینان ندارند و این باعث شده تا کمی عدم قطعیت در آستانه تصمیم روز چهارشنبه بانک مرکزی کانادا وجود داشته باشد.

از ظاهر امر، وضعیت اقتصادی کانادا چندان مطلوب به نظر نمیرسد. از اواخر سال ۲۰۲۲، رشد اقتصادی در بهترین حالت کند بوده و نرخ بیکاری از ۴/۸ درصد (پایینترین میزان پس از همهگیری) به حدود ۶/۵ درصد افزایش یافته است. مهمتر از همه، بانک مرکزی کانادا موفقیتهای بزرگی در کاهش نرخ تورم داشته است؛ به طوری که نرخ تورم در سپتامبر به پایینترین حد در ۳/۵ سال گذشته یعنی ۱/۶ درصد رسید.

رییس بانک مرکزی، تیف مکلم (Tiff Macklem)، حتی در جلسه قبلی اشاره کرد که سیاستگذاران آمادهاند «قدمهای بزرگتری» بردارند. علاوه بر این، نظرسنجی خود بانک نشان میدهد که کسبوکارها همچنان به دلیل تقاضای ضعیف بدبین هستند.

با این حال، نشانههایی وجود دارد که ممکن است بدترین شرایط به پایان رسیده باشد، زیرا رشد تولید ناخالص داخلی (GDP) در سال جاری قویتر بوده و اشتغال پس از دو ماه کاهش، دوباره افزایش یافته است. برخی سرمایهگذاران همچنین از این موضوع که شاخصهای اساسی تورم در سپتامبر ثابت ماندهاند، ناامید شدند. همه این موارد ممکن است دامنه کاهش بیشتر ۵۰ واحد پایه در نرخ بهره شبانه را محدود کند، حتی اگر سیاستگذاران در جلسه اکتبر از چنین کاهشی حمایت کنند.

برای دلار کانادا، هرگونه غافلگیری در جهت سیاستهای انقباضی میتواند باعث تقویت آن شود؛ چرا که از اوج ماه سپتامبر، حدود ۲/۶ درصد در برابر دلار آمریکا تضعیف شده است. با این حال، احتمالاً کاهش ۵۰ واحد پایه نتیجه اصلی خواهد بود، اگرچه تنها ۷۵ درصد در بازارها به آن توجه شده است. بنابراین، در صورت تأیید انتظارات، دلار کانادا ممکن است تحت فشار بیشتری قرار گیرد.

سرمایهگذاران همچنین منتظر هر گونه نشانهای در مورد کاهشهای احتمالی آینده خواهند بود. اگر مکلم درهای کاهش بیشتر از ۵۰ واحد پایه را باز بگذارد، این موضوع میتواند دلار کانادا را در معرض روند نزولی بیشتری قرار دهد. اما اگر او چشمانداز اقتصادی را کمی مثبتتر بیان کند، ممکن است سرمایهگذاران از احتمال کاهش بیشتر نرخها در ماههای آینده صرف نظر کنند که این موضوع میتواند به تقویت دلار کانادا منجر شود.

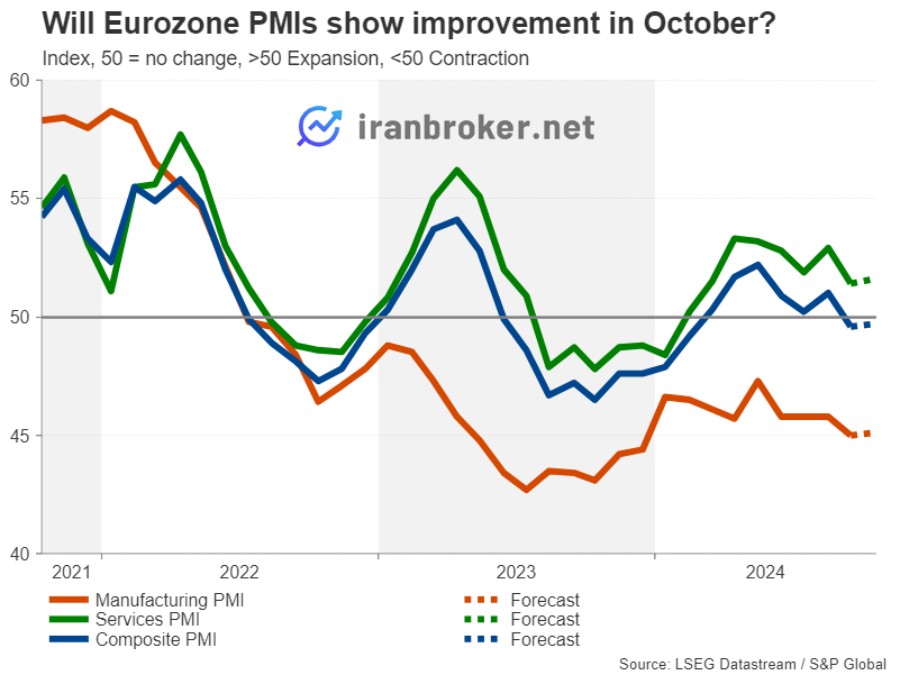

آیا شاخص های PMI منطقه یورو مشکلات یورو را تشدید خواهند کرد؟

گزارشهای PMI ماه گذشته برای منطقه یورو به قدری ناامیدکننده بود که بانک مرکزی اروپا را مجبور به تغییر نظر درباره احتمال کاهش مداوم نرخ بهره در ماه اکتبر کرد، در حالی که در جلسه سپتامبر نشانههایی از خلاف این تصمیم داده شده بود. بانک مرکزی اروپا تاکنون سه بار نرخ بهره را کاهش داده که در مجموع ۷۵ واحد پایه بوده و کاهشهای بیشتری نیز در راه است، زیرا خطرات تورمی و رشد اقتصادی همچنان در جهت نزولی قرار دارند.

اگر ارقام اولیه PMI برای ماه اکتبر نیز به همان اندازه ضعیف باشد، سرمایهگذاران به طور قطع شرطبندی خود را بر روی کاهشهای بیشتر نرخ بهره در ماههای آینده تقویت خواهند کرد.

نرخهای بهره بالا تأثیر منفی زیادی بر اقتصاد منطقه یورو داشته است، اما در حالی که کسبوکارها به تدریج کاهش هزینههای وام را حس میکنند، دو اقتصاد بزرگ این منطقه – فرانسه و آلمان – با مسائل دیگری دستوپنجه نرم میکنند. تولیدکنندگان آلمانی در تلاشند تا رقابتپذیری خود را در بازار جهانی حفظ کنند و تقاضای ضعیف از سوی چین به مشکلات آنها افزوده است. در فرانسه، آشفتگیهای سیاسی باعث ایجاد عدم اطمینان برای کسبوکارها شده است.

از سوی دیگر، صادرات آلمان به چین ممکن است با توجه به اقدامات اخیر دولت چین برای حمایت از رشد اقتصادی، تقویت شود. همچنین به نظر میرسد که بنبست سیاسی در فرانسه نیز فعلاً به پایان رسیده است.

این تحولات ممکن است چشمانداز را بهبود بخشند، اما وضعیت فعلی در اروپا همچنان برای سیاستگذاران نگرانکننده است. بنابراین، مگر اینکه شاخصهای PMI روز پنجشنبه نشانههایی از بازگشت اعتماد کسبوکارها ارائه دهند، احتمالاً یورو همچنان تحت فشار باقی خواهد ماند. همچنین، معاملهگران به شاخص فضای کسبوکار Ifo آلمان که روز جمعه منتشر میشود نیز توجه خواهند داشت.

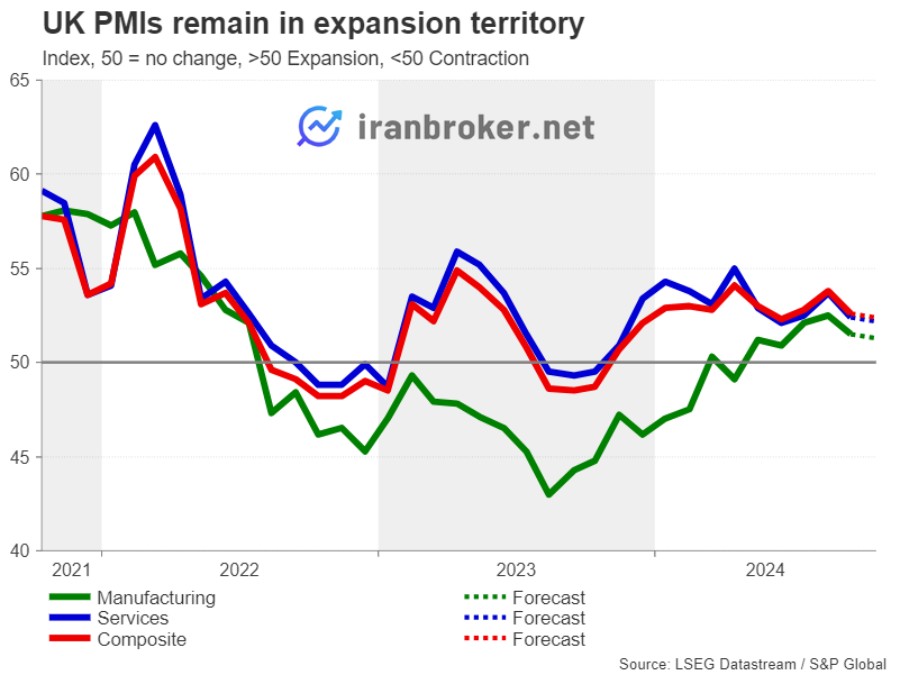

پوند ممکن است در شاخص های PMI بریتانیا حمایت شود

شاخصهای اقتصادی بریتانیا اخیراً نتایج متفاوتی نشان دادهاند، اما وضعیت تورم واضحتر است. شاخص تورم سالانه (CPI) در ماه سپتامبر به زیر هدف ۲ درصدی بانک مرکزی انگلستان کاهش یافت و تورم بخش خدمات نیز به شکل قابل توجهی کاهش داشت. حتی اگر رشد اقتصادی دوباره افزایش یابد، بانک مرکزی انگلستان تقریباً به کاهش نرخ بهره ادامه خواهد داد.

با این حال، قدرت اقتصاد همچنان عامل تعیینکنندهای برای سرعت کاهش نرخها خواهد بود و این نکتهای کلیدی برای پوند است. اگر رشد اقتصادی پابرجا بماند، بانک مرکزی انگلستان ممکن است نیاز نداشته باشد به اندازه سایر بانکهای مرکزی بزرگ، نرخ بهره را کاهش دهد و این میتواند از جفت ارزهای مرتبط با پوند در میانمدت حمایت کند.

شاخصهای PMI در بخش خدمات و تولید در ماه سپتامبر کمی کاهش داشتند، اما همچنان بالاتر از ۵۰ باقی ماندند. بهبود این شاخصها در ماه اکتبر میتواند به پوند کمک کند تا برخی از زیانهای اخیر خود را در روز پنجشنبه جبران کند. با این حال، هر گونه بازگشتی احتمالاً محدود خواهد بود، زیرا انتظارات برای کاهش نرخ بهره بانک مرکزی انگلستان در تاریخ ۷ نوامبر همچنان بالاست. همچنین، معاملهگران به اظهارات رییس بانک مرکزی، اندرو بیلی (Bailey)، که قرار است در هفته جاری چندین بار سخنرانی کند، توجه ویژهای خواهند داشت.

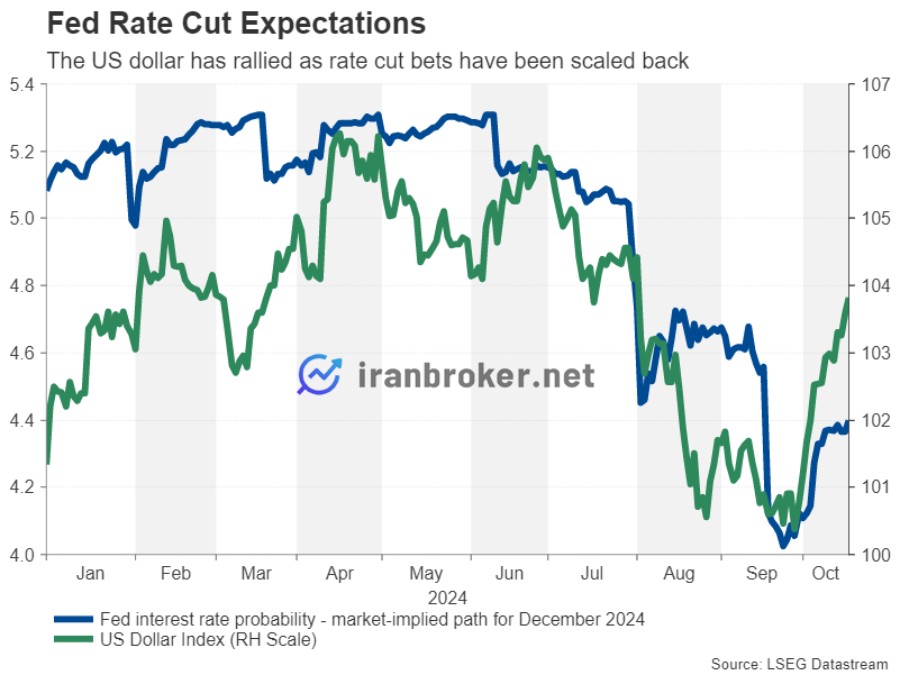

هفته آرام دیگری برای تقویم اقتصادی آمریکا

در ایالات متحده، شاخصهای اولیه PMI نیز اهمیت زیادی خواهند داشت. سرمایهگذاران جزئیات نظرسنجی S&P Global را به دقت بررسی خواهند کرد تا اطلاعات جدیدی درباره وضعیت اشتغال و فشارهای قیمتی در بخشهای خدمات و تولید به دست آورند.

انتظار میرود که فدرال رزرو در سال جاری بار دیگر نرخ بهره را کاهش دهد، اما با توجه به دادههای مثبت اخیر، نه تنها کاهش ۵۰ واحد پایه از پیشبینیها کنار گذاشته شده، بلکه برخی از سرمایهگذاران دیگر کاهش ۲۵ واحد پایه در ماههای نوامبر و دسامبر را نیز قطعی نمیدانند. اگر شاخصهای PMI به روند مثبت خود ادامه دهند، ممکن است دلار آمریکا به اوجهای جدیدی در برابر ارزهای دیگر برسد، زیرا سرمایهگذاران بیشتری از احتمال کاهش نرخها صرف نظر خواهند کرد.

با این حال، با توجه به اینکه انتشار دادههای مهم تا آخرین هفته اکتبر انجام نخواهد شد، احتمالاً واکنشها محدود خواهند بود و معاملهگران بیشتر بر درآمدهای شرکتها متمرکز خواهند شد. سایر دادهها شامل فروش خانههای موجود در روز چهارشنبه، فروش خانههای جدید در روز پنجشنبه و سفارشات کالاهای بادوام در روز جمعه خواهد بود.

نظرات کاربران