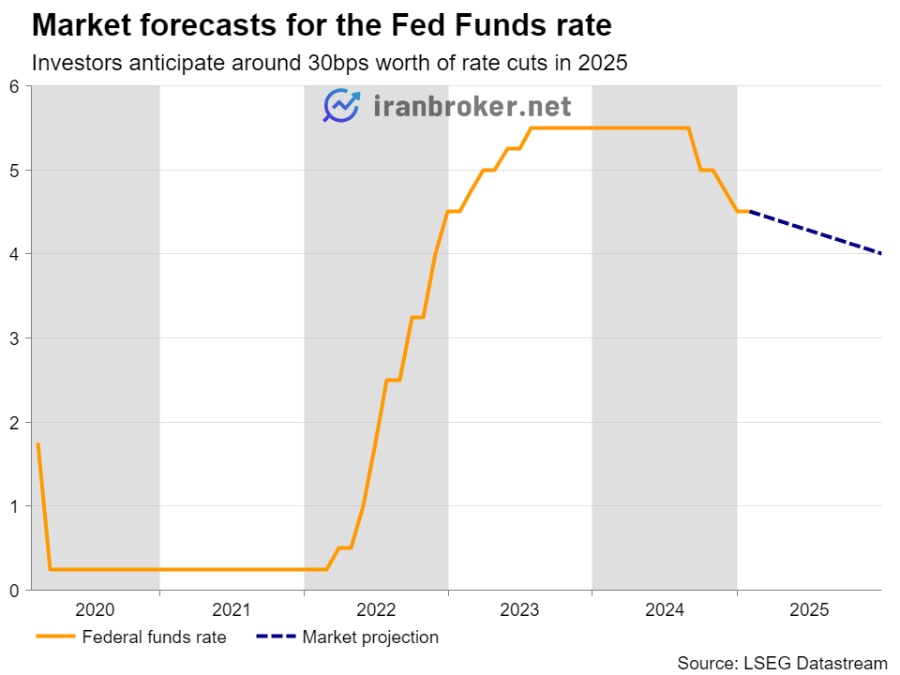

با توجه به گزارشهای قوی اشتغال ماه ژانویه، دلار آمریکا هفته را با قدرت آغاز کرد. اعلام تعرفههای 25 درصدی ترامپ بر واردات فولاد و آلومینیوم به ایالات متحده و همچنین اشاره او به “تعرفههای متقابل” بر هر کشوری که تعرفههایی را بر ایالات متحده اعمال میکند، به این قدرت افزود. رئیس فدرال رزرو، پاول، در شهادت خود در کنگره، بار دیگر تاکید کرد که فدرال رزرو عجلهای برای کاهش بیشتر نرخ بهره ندارد. علاوه بر این، دادههای شاخص قیمت مصرفکننده (CPI) ایالات متحده در روز چهارشنبه نشان داد که تورم در ژانویه مقاومتر از حد انتظار بوده و به تقویت بیشتر دلار کمک کرد.

اگرچه دلار در روزهای پنجشنبه و جمعه عقبنشینی کرد، اما تمام این تحولات، همراه با گزارش قوی NFP ژانویه، سرمایهگذاران را بر آن داشت تا تنها 30 واحد پایه کاهش نرخ بهره را در سال جاری پیشبینی کنند، که دیدگاهی تندتر از پیشبینی 50 واحد پایه کاهش توسط خود فدرال رزرو است. به عبارت دیگر، معاملهگران تنها یک کاهش 25 واحد پایه را تا دسامبر به طور کامل در نظر میگیرند.

با توجه به این موارد، سرمایهگذاران ممکن است توجه ویژهای به صورتجلسه تصمیمات اخیر فدرال رزرو داشته باشند که چهارشنبه منتشر خواهد شد. گرچه رویدادهای مذکور پس از این نشست اتفاق افتادهاند، اما معاملهگران ممکن است برای یافتن نشانهها و اشارهها در این گزارش که نشاندهنده آمادگی سیاستگذاران برای بازنگری در مسیر سیاستهای پولی در صورت افزایش ریسکهای تورمی باشد، مشتاق باشند.

داشتن رنگ و بوی “هاوکیش” میتواند به نفع دلار آمریکا باشد و باعث افزایش بازدهی اوراق خزانهداری شود.

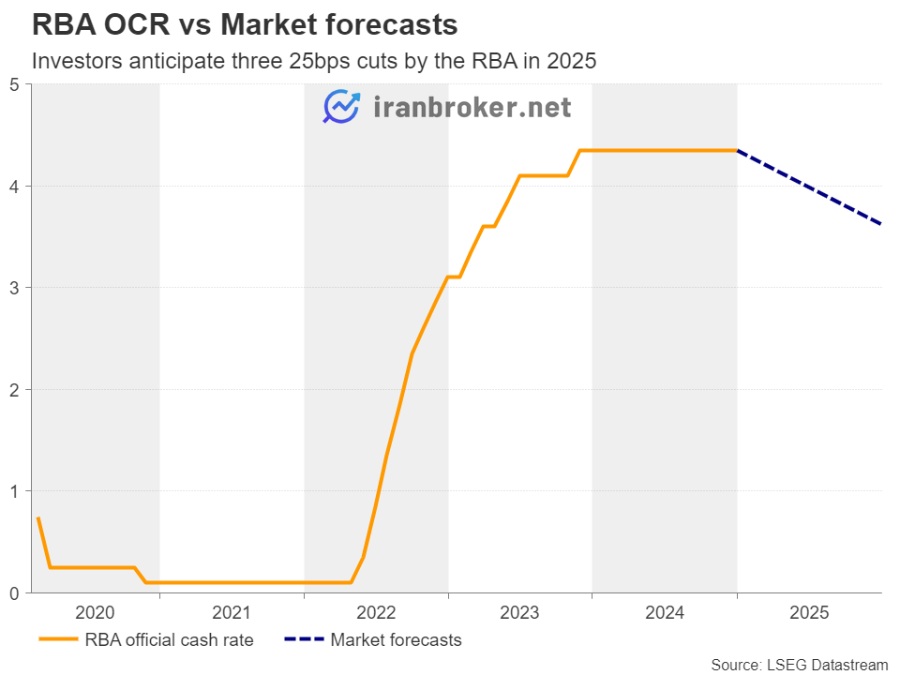

آغاز چرخه کاهش نرخ بهره توسط بانک مرکزی استرالیا

روز سهشنبه، بانک مرکزی استرالیا (RBA) نخستین تصمیم سیاست پولی خود را برای سال ۲۰۲۵ اعلام خواهد کرد. در آخرین نشست خود در سال ۲۰۲۴، این بانک تصمیم گرفت که نرخ بهره را در سطح ۴/۳۵٪ بدون تغییر نگه دارد و اشاره کرد که انتظارات تورمی در بلندمدت با اهداف تورمی سازگار بوده و هیئت مدیره اطمینان بیشتری یافته که نرخ تورم بهطور پایدار به سمت هدف موردنظر حرکت میکند.

این تصمیم در حالی گرفته شد که هنوز مراسم تحلیف ترامپ برگزار نشده بود و تعرفههای او بر چین، که بزرگترین شریک تجاری استرالیاست و همچنین تعرفههای اعمالشده بر فولاد و آلومینیوم وارداتی به ایالات متحده اجرایی نشده بودند. فولاد ترکیبی از کربن و آهن است و سنگ آهن، مهمترین کالای صادراتی استرالیا محسوب میشود. آلومینیوم نیز در میان ۲۰ کالای برتر صادراتی این کشور قرار دارد.

با توجه به کاهش بیشتر نرخ تورم در سهماهه چهارم سال و نگرانیها درباره تأثیرات احتمالی تعرفهها بر اقتصاد استرالیا، سرمایهگذاران اکنون تقریباً سه کاهش ۰/۲۵ واحد درصدی را برای امسال پیشبینی کردهاند و انتظار دارند که نخستین کاهش در این نشست انجام شود. بهطور مشخص، احتمال کاهش نرخ بهره در این جلسه حدود ۸۰٪ برآورد شده است، بنابراین، در صورتی که بانک مرکزی این تصمیم را اتخاذ کند، احتمالاً تأثیر قابلتوجهی بر نرخ برابری دلار استرالیا (AUD/USD) نخواهد داشت.

با توجه به اینکه این اولین کاهش نرخ بهره در این چرخه خواهد بود، سرمایهگذاران مشتاق خواهند بود تا از رویکرد سیاستگذاران برای دورههای بعدی آگاه شوند.

اگر نشانههایی از تمایل بانک مرکزی برای کاهش سریعتر و گستردهتر نرخ بهره نسبت به انتظارات فعلی بازار مشاهده شود، این امر میتواند بر دلار استرالیا فشار وارد کند. در مقابل، اگر مقامات همچنان بر وابستگی به دادههای اقتصادی تأکید کنند و چشمانداز روشنی از مسیر آینده ارائه ندهند، ممکن است این ارز حمایت شود.

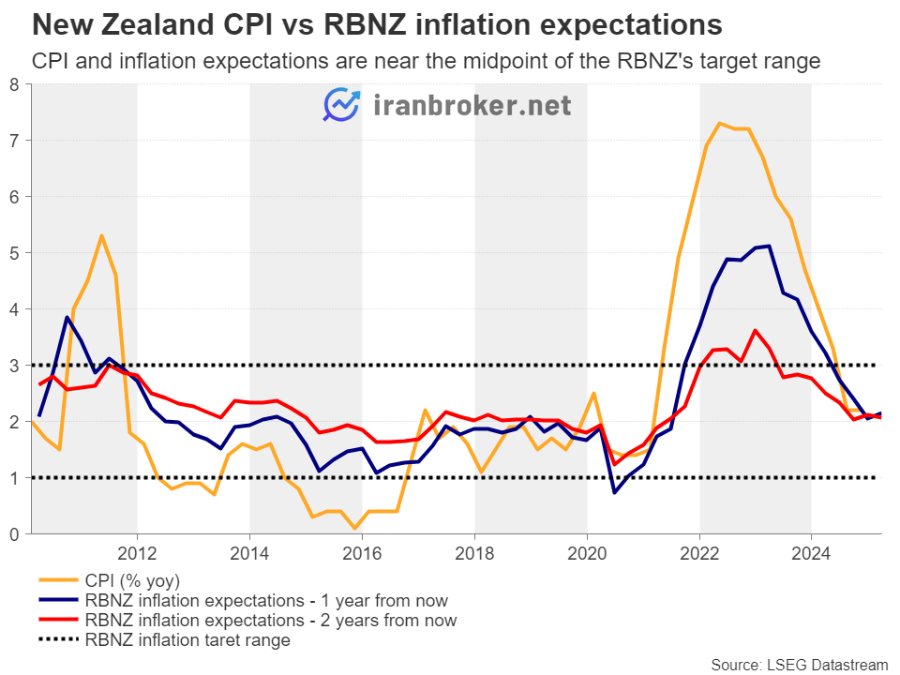

نیوزیلند: کاهش ۵۰ یا ۲۵ واحدی نرخ بهره؟

چهارشنبه، نوبت به بانک مرکزی نیوزیلند (RBNZ) خواهد رسید. برخلاف بانک مرکزی استرالیا، RBNZ تاکنون سه بار نرخ بهره را کاهش داده که دو تصمیم آخر شامل کاهش ۵۰ واحد پایهای بوده است.

نشست قبلی این بانک در ۲۷ نوامبر برگزار شد و از آن زمان، دادههای تولید ناخالص داخلی نشان داد که نیوزیلند در سهماهه سوم وارد رکود عمیقی شده است. علاوه بر این، نرخ تورم سالانه در سهماهه چهارم ثابت ماند و به ۲/۲٪ رسید که نزدیک به میانه هدفگذاری ۱-۳٪ بانک مرکزی بود، در حالی که نرخ بیکاری به ۵/۱٪ افزایش یافت و از ۴/۸٪ به این سطح رسید. همچنین، شاخص هزینه نیروی کار در همان دوره به ۲/۹٪ کاهش پیدا کرد که از ۳/۴٪ سالانه در سهماهه قبلی پایینتر بود.

تمام این آمارها موجب شد تا سرمایهگذاران پیشبینیهای خود را درباره کاهش نرخ بهره افزایش دهند. آنها اکنون انتظار دارند که در طول سال ۱۱۰ واحد پایه نرخ بهره کاهش یابد، اما در مورد اینکه آیا بانک مرکزی باید در این نشست کاهش ۵۰ واحد پایهای دیگر داشته باشد یا کاهش را به ۲۵ واحد پایه محدود کند، اختلاف نظر دارند. بنابراین:

اگر بانک مرکزی اقدام قویتری انجام دهد و سیگنالهایی از کاهشهای بیشتر در آینده ارسال کند، این میتواند فشار بیشتری بر دلار نیوزیلند وارد کند و این ارز ممکن است حتی در برابر دلار استرالیا نیز ضعیفتر عمل کند.

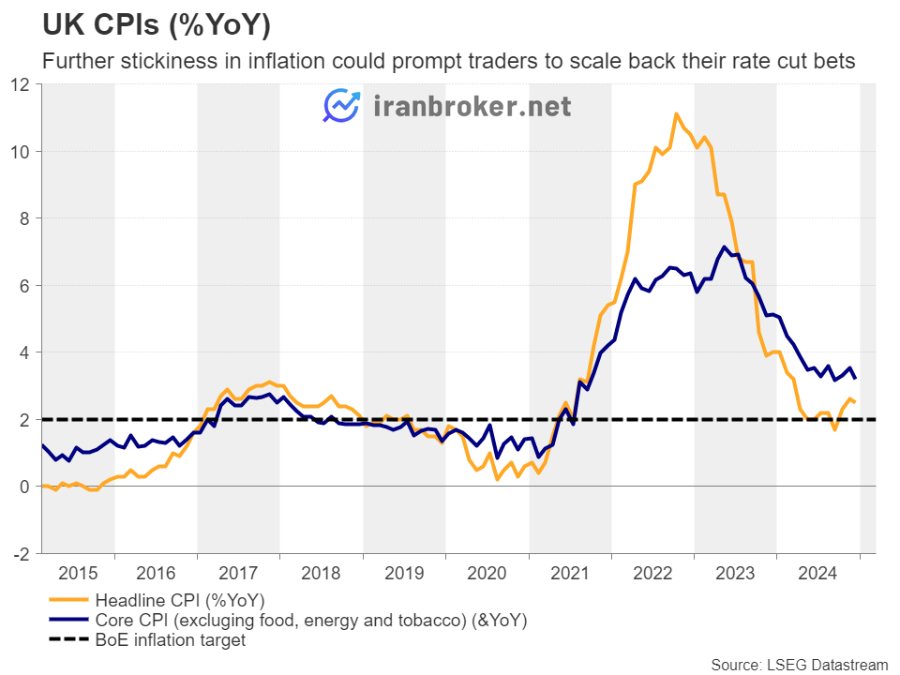

داده های بریتانیا و تأثیر آن بر بانک مرکزی انگلستان

در بریتانیا، گزارش اشتغال برای دسامبر روز سهشنبه منتشر خواهد شد و پس از آن، دادههای مهم شاخص قیمت مصرفکننده (CPI) برای ژانویه روز چهارشنبه منتشر میشود. خردهفروشی برای ژانویه و PMIهای مقدماتی برای فوریه نیز جمعه منتشر خواهند شد.

در اولین تصمیم بانک مرکزی انگلستان (BoE) برای سال جاری، مقامات تصمیم به کاهش نرخ بهره ۲۵ واحد پایه گرفتند، که طبق پیشبینیها بود و پیشبینیهای رشد خود را اصلاح کردند و در عین حال پیشبینیهای تورم را افزایش دادند.

جهت تغییرات پیشبینیها نیز تقریباً مطابق با انتظارات بود، اما آنچه که به عنوان یک غافلگیری در آمد، رای یکپارچه اعضا به کاهش نرخ بهره بود، که در این بین، دو نفر خواستار کاهش ۵۰ واحد پایهای بودند. نکته تعجبآورتر اینکه کاترین مان (Catherine Mann)، سیاستمدار بسیار تهاجمی (super-hawk) که تنها فردی بود که در نوامبر از حفظ نرخها حمایت کرده بود، این بار رای به کاهش دو برابری داد.

بر اساس دادههای شاخصهای مبادلهای شبانه انگلستان (OIS)، سرمایهگذاران اکنون پیشبینی میکنند که بانک مرکزی حدود ۵۵ واحد پایه دیگر کاهش نرخ بهره در طول سال جاری داشته باشد.

اگر دادههای CPI نگرانیهای بانک مرکزی در مورد تورم پایدار را تأیید کنند، معاملهگران ممکن است پیشبینیهای خود را کاهش دهند، بهویژه اگر دادههای بهتر از حد انتظار تولید ناخالص داخلی سهماهه چهارم و شاخصهای PMI از بهبود بیشتر فعالیت اقتصادی حکایت داشته باشند. این امر میتواند به پوند اجازه دهد تا بازیابی اخیر خود را ادامه دهد.

PMI منطقه یورو، داده های CPI کانادا و ژاپن

علاوه بر PMIهای ایالات متحده و بریتانیا، برنامه روز جمعه شامل گزارشهای مقدماتی PMI منطقه یورو نیز خواهد بود. با اینکه انتظار میرود بانک مرکزی اروپا امسال نرخ بهره را ۸۰ واحد پایه دیگر کاهش دهد، یورو (EUR/USD) بهترین عملکرد را در این هفته داشته است، شاید به دلیل چشمانداز کاهش تنشها در جنگ اوکراین. مجموعهای از دادههای PMI بهبود یافته میتواند به یورو کمک کند تا موقعیت خود را تقویت کند.

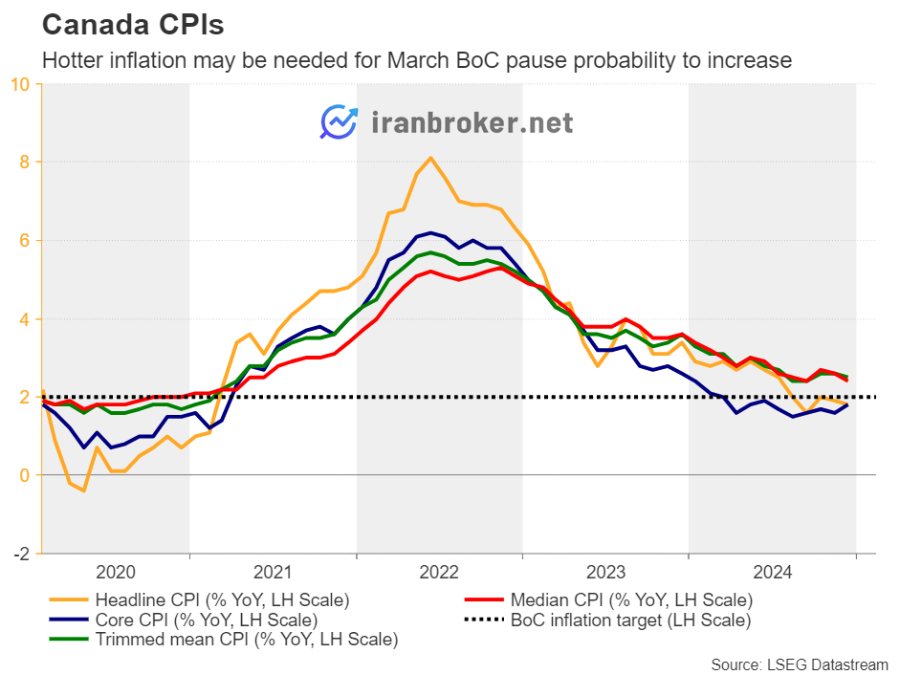

دلار کانادا در برابر دلار آمریکا در این هفته عملکرد غیرمنتظرهای از خود نشان داده و بهخوبی حفظ شده است، علیرغم تعرفههای ترامپ بر فولاد و آلومینیوم. لازم به ذکر است که حدود ۸۰٪ از واردات آلومینیوم به ایالات متحده از کانادا تأمین میشود.

پس از گزارش مثبت اشتغال کانادا برای ژانویه که جمعه منتشر شد، معاملهگران احتمال میدهند که بانک مرکزی کانادا در نشست آینده خود در ۱۲ مارس، دست نگه دارد و تغییری در نرخها ندهد، با این حال این احتمال ممکن است سهشنبه تحت تأثیر دادههای شاخص قیمت مصرفکننده کانادا قرار گیرد. تورم در کانادا هماکنون به زیر ۲٪ رسیده و اگر فشارهای قیمتی همچنان کاهش یابد، ممکن است برخی سرمایهگذاران در ارزیابی خود تجدیدنظر کنند و از توقف سریع کاهش نرخها توسط بانک مرکزی کانادا حمایت کنند.

اگر احتمال کاهش نرخ بهره در ماه مارس افزایش یابد، دلار کانادا ممکن است کمی افت کند.

دادههای خردهفروشی کانادا برای ماه دسامبر نیز جمعه منتشر خواهد شد.

دادههای CPI ملی ژاپن روز جمعه در طول سشن آسیا منتشر خواهند شد و با توجه به تغییرات اخیر در انتظارات بازار برای زمان احتمالی افزایش نرخهای بهره توسط بانک ژاپن، این دادهها میتواند توجه ویژهای از سوی معاملهگران ین جلب کند.

نظرات کاربران