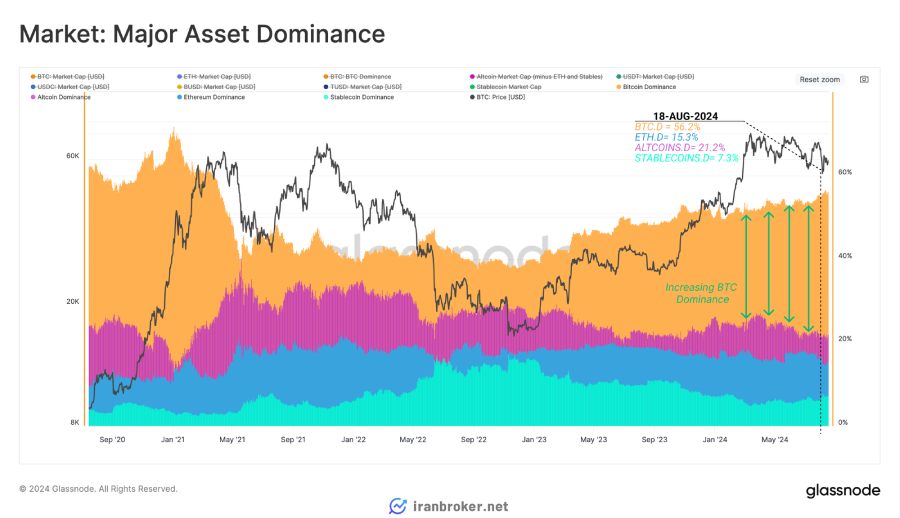

بیت کوین به عنوان پیشروترین دارایی دیجیتال، همچنان بر تسلط خود در بازار میافزاید و اکنون سهمی معادل 56 درصد از کل ارزش بازار را در اختیار دارد. این تسلط رو به رشد، با اعتماد راسخ سرمایهگذاران بلندمدت بیت کوین تقویت میشود که همچنان به خرید و انباشت این ارز دیجیتال ادامه میدهند.

چشم انداز بازار

از زمان رسیدن به کف بازار در نوامبر 2022، سرمایهها به سمت داراییهای اصلی در بازار ارزهای دیجیتال گرایش پیدا کردهاند. تسلط بیت کوین از 38.7 درصد در نوامبر 2022 به 56.2 درصد در حال حاضر افزایش یافته است.

اتریوم به عنوان دومین دارایی بزرگ در این حوزه، تنها 1.5 درصد از تسلط خود را از دست داده است و در دو سال گذشته تقریباً ثابت مانده است. استیبل کوینها و سایر ارزهای دیجیتال، کاهش بیشتری را تجربه کردهاند و به ترتیب 9.9 درصد و 5.9 درصد از تسلط خود را از دست دادهاند.

? تسلط بیت کوین: 38.7% (نوامبر 2022) —> 56.2% (فعلی)

? تسلط اتریوم: 16.8% —> 15.2%

? تسلط استیبل کوینها: 17.3% —> 7.4%

? تسلط آلت کوینها: 27.2% —> 21.3%

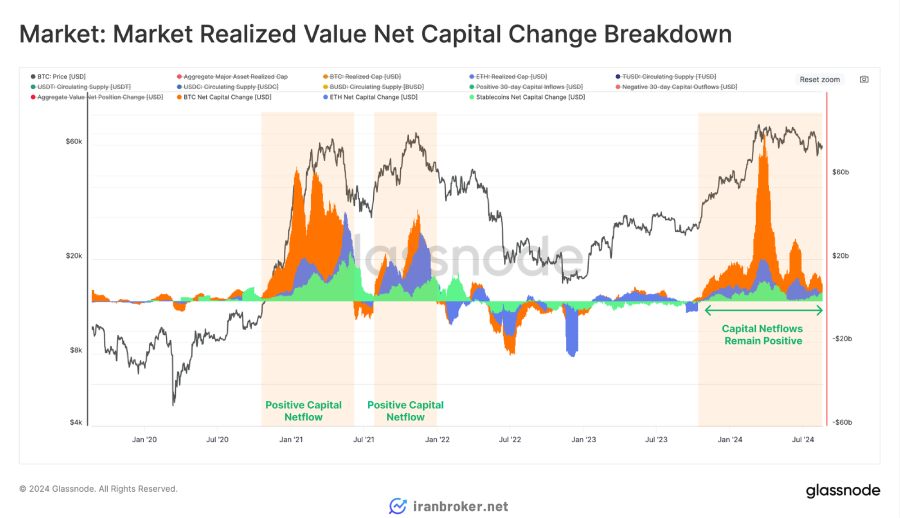

با این حال، وقتی تغییرات خالص سرمایه در داراییهای اصلی مثل بیت کوین، اتریوم و استیبل کوینها را بررسی میکنیم، میبینیم که سرمایه همچنان به سمت این داراییها در جریان است. به عبارت دیگر، پول بیشتری نسبت به پولی که از این بازارها خارج میشود، وارد آنها شده است. حتی با اینکه بازار از اوج قیمتی ماه مارس به این طرف، به طور کلی کوچکتر شده، در تنها 34 درصد از روزهای معاملاتی، شاهد ورود سرمایه بیشتری به این داراییها در طول 30 روز بودهایم.

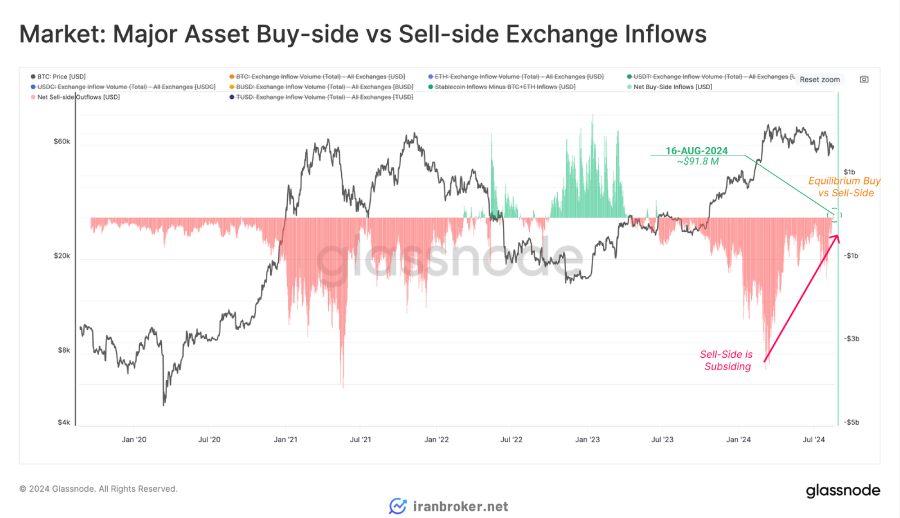

میتوانیم با اندازهگیری حجم خرید و فروش داراییهای اصلی در صرافیها، تغییرات در روند سرمایهگذاری را تشخیص دهیم.

این شاخص را میتوان به این صورت تفسیر کرد:

مقادیر نزدیک به صفر نشاندهنده یک وضعیت خنثی است که در آن ورودیهای خرید به همان اندازهای است که ورودیهای فروش بیتکوین و اتریوم هستند.

? مقادیر مثبت نشاندهنده وضعیت خرید است، یعنی ورودیهای خرید استیبلکوینها بیشتر از ورودیهای فروش بیتکوین و اتریوم است.

? مقادیر منفی نشاندهنده وضعیت فروش است، یعنی ورودیهای خرید استیبلکوینها کمتر از ورودیهای فروش بیتکوین و اتریوم است.

از زمان ثبت بالاترین رکورد قیمتی جدید در ماه مارس 2024، فشار فروش در بازار کاهش یافته است. به تازگی و برای اولین بار از ژوئن 2023، شاهد ورود خالص 91.8 میلیون دلار به بازار بودهایم که نشان از تقویت احساسات مثبت سرمایهگذاران دارد.

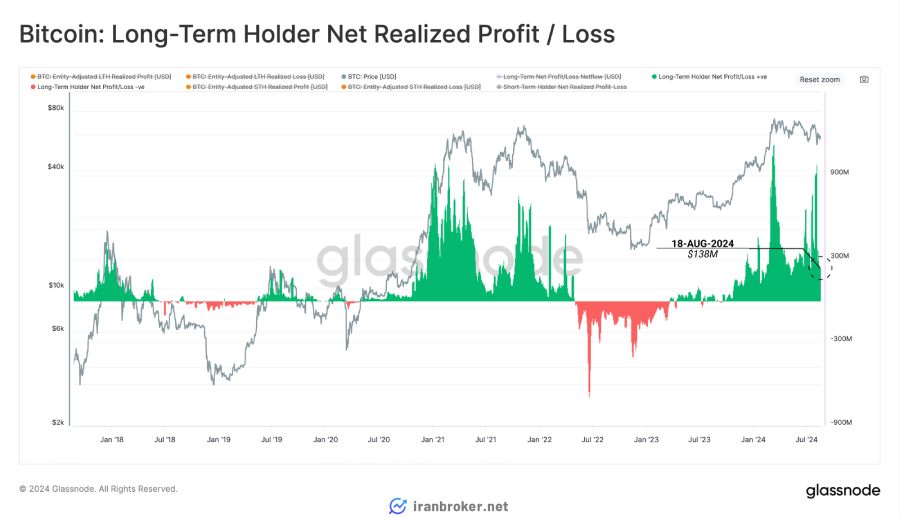

هولدرهای بلندمدت

در بازار پرنوسان اخیر، هولدرهای بلندمدت هر روز حدود 138 میلیون دلار سود کسب میکنند. در هر معامله، یک خریدار و یک فروشنده با هم جفت میشوند و اختلاف عرضه و تقاضا با تغییر قیمتها حل میشود.

بنابراین، میتوانیم نتیجه بگیریم که این فشار فروش روزانه حدود 138 میلیون دلاری از سوی هولدرهای بلندمدت، نشاندهنده میزان سرمایه ورودی روزانه مورد نیاز برای جذب عرضه و حفظ ثبات قیمتها است. با وجود نوسانات بازار، قیمتها در چند ماه گذشته به طور کلی ثابت ماندهاند، که نشاندهنده نوعی تعادل است.

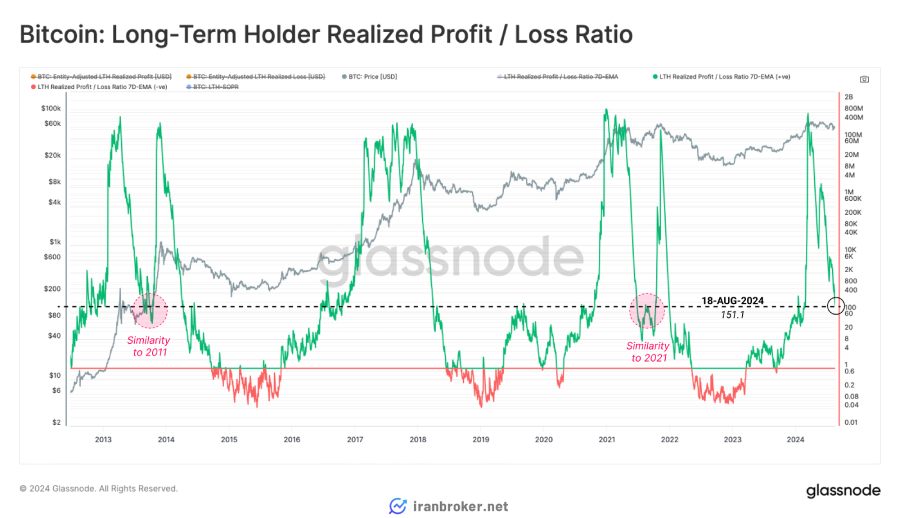

ما میتوانیم از نسبت سود و زیان محقق شده برای هولدرهای بلندمدت برای بررسی رفتار چرخهای این گروه استفاده کنیم. متوجه شدهایم که این نسبت همچنان بالا است، اما از اوج خود کاهش قابل توجهی داشته است. این نشان میدهد که سود سرمایهگذاران بلندمدت در حال کم شدن است.

لازم به ذکر است که در اوج قیمتی مارس 2024، این نسبت به سطوح مشابه در اوجهای قبلی بازار رسید. در هر دو چرخه 2013 و 2021، این نسبت قبل از از سرگیری روند صعودی قیمت، به سطوح مشابه کاهش یافت. با این حال، در سالهای 2017-18، این کاهش یکطرفه بود، زیرا بازار وارد یک بازار نزولی با زیان غالب شد.

از دیدگاه شاخص SOPR هولدرهای بلندمدت، میبینیم که به طور متوسط، کوینها با سود ۷۵ درصدی فروخته میشوند و این شاخص همچنان در سطح بالایی قرار دارد.

به عبارت سادهتر، افرادی که مدت زیادی است ارزهای دیجیتال را نگه داشتهاند، وقتی میخواهند آنها را بفروشند، به طور متوسط ۷۵ درصد سود میکنند. این نشان میدهد که این افراد هنوز هم به ارزهای دیجیتال خود امیدوار هستند و قصد دارند با فروش آنها سود قابل توجهی کسب کنند.

اینکه شاخص SOPR دارندگان بلندمدت در سطح بالایی باقی مانده است، به این معنی است که فشار فروش زیادی از سوی این افراد وجود ندارد و آنها ترجیح میدهند ارزهای دیجیتال خود را نگه دارند تا سود بیشتری کسب کنند.

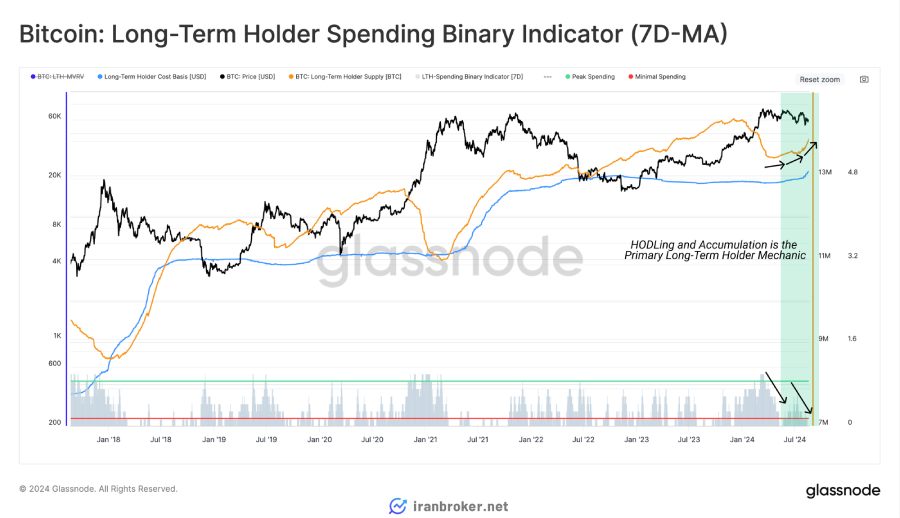

با استفاده از شاخص «Binary Spending» برای دارندگان بلندمدت (LTH)، کاهش سرعت خرج کردن توسط این گروه به وضوح مشاهده میشود.

اگر در نظر بگیریم که آستانه ۱۵۵ روزه برای تبدیل شدن به یک هولدر بلندمدت تقریباً همزمان با اوج قیمتی مارس است، میتوانیم نتیجه بگیریم که حجم زیادی از ارزهای دیجیتال در طول آن دوره زمانی خریداری شده و همچنان در دست دارندگان بلندمدت باقی مانده است. این نشان میدهد که تمایل به نگه داشتن ارزهای دیجیتال (HODLing) به طور قابل توجهی بیشتر از تمایل به فروش آنها است.

همبستگی روانشناختی در سرمایه گذاری

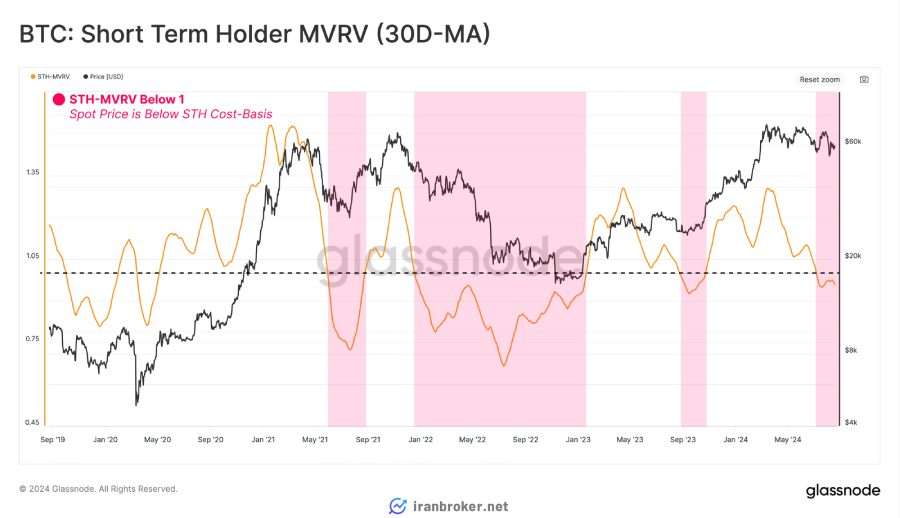

اگر به گروه مقابل، یعنی دارندگان کوتاهمدت، نگاه کنیم، میتوانیم شدت فشار مالی ناشی از خریدهای اخیر را اندازهگیری کنیم. برای این کار، میتوانیم از شاخص STH-MVRV با میانگین ۳۰ روزه استفاده کنیم.

شاخص STH-MVRV به تازگی زیر مقدار تعادلی ۱/۰ قرار گرفته است، که نشان میدهد سرمایهگذاران جدید به طور متوسط، اکنون در ضرر هستند.

دورههای کوتاهمدت فشار ضرر ناشی از خریدهای اخیر، در بازارهای گاوی رایج است. با این حال، دورههای طولانیمدت که شاخص STH-MVRV زیر ۱.۰ معامله میشود، میتواند احتمال وحشت سرمایهگذاران را افزایش داده و روند نزولی شدیدتری را در بازار پیشبینی کند.

با افزایش زیانهای تحققنیافته، انتظار برای تسلیم شدن نهایی سرمایهگذاران نیز بیشتر میشود. چنین اتفاقاتی زمانی رخ میدهد که زیانهای قابل توجهی از طریق فروش کوینها بهطور قطعی ثبت میشود.

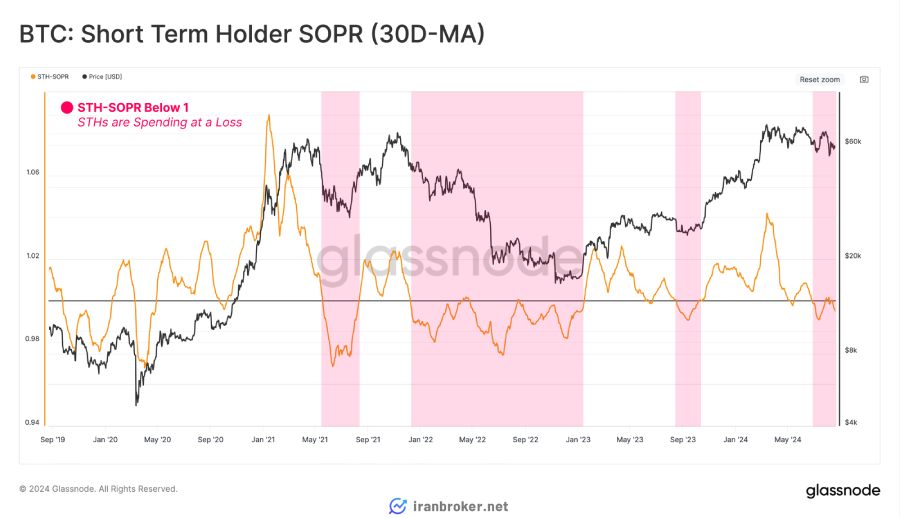

وقتی شاخص STH-SOPR زیر ۱ قرار میگیرد، به این معنی است که سرمایهگذاران جدید در حال فروش ارزهای خود با ضرر هستند. این نشان میدهد که بازار به یک نقطه حساس رسیده و قیمتها زیر سطح آسایش سرمایهگذاران کوتاهمدت قرار دارد.

در واقع، میتوان گفت که زمانی که شاخص STH-SOPR زیر ۱ میرود، سرمایهگذاران جدید دارند با فروش ارزهایشان، به بازار سیگنال تسلیم میدهند.

به عبارت دیگر، بازار در حال حاضر در یک نقطه عطف قرار دارد و تصمیم سرمایهگذاران جدید میتواند جهت حرکت بازار را مشخص کند.

گرچه بین فعالیتهای تحققنیافته و تحققیافته ارتباط وجود دارد، سرمایهگذاران جدید ممکن است به سود یا زیان تحققنیافته پرتفوی خود بیش از حد واکنش نشان دهند.

این واکنشهای بیش از حد یکی از ویژگیهای کلیدی بازارهاست که در آن پاسخهای احساسی سرمایهگذاران منجر به تحقق بیش از حد سود یا زیان در نقاط عطف شده و قلهها یا کفهای کوچک و بزرگ را تشکیل میدهند.

نمودار زیر، هزینه خرید میانگین سرمایهگذاران جدیدی که تصمیم به فروش گرفتهاند را با هزینه خرید میانگین تمام سرمایهگذارانی که همچنان داراییهای خود را نگه داشتهاند، مقایسه میکند. اختلاف بین این دو معیار، بینشهایی در مورد میزان واکنشهای بیش از حد احتمالی ارائه میدهد.

اصلاحات بازار گاوی که در چرخه فعلی مشاهده شده است، تنها انحراف اندکی بین هزینه خرید میانگین فروشندگان و دارندگان نشان داده است. از این رو، میتوان استدلال کرد که یک واکنش بیش از حد متوسط ممکن است زمانی رخ داده باشد که بازار زیر ۵۰ هزار دلار فروش داشته است.

به عبارت سادهتر، سرمایهگذاران جدید ممکن است به سود یا زیانهای خود بیش از حد اهمیت دهند و تصمیمات احساسی بگیرند. این میتواند باعث شود که آنها در زمانهای اشتباه بفروشند و سود خود را از دست بدهند یا ضرر خود را افزایش دهند.

نمودار نشان میدهد که در این چرخه بازار، واکنشهای بیش از حد سرمایهگذاران جدید نسبتاً محدود بوده است، اما ممکن است در برخی موارد، مانند زمانی که بازار زیر ۵۰ هزار دلار افت کرد، این واکنشها بیشتر شده باشد.

مقایسه چرخه های سرمایه گذاری

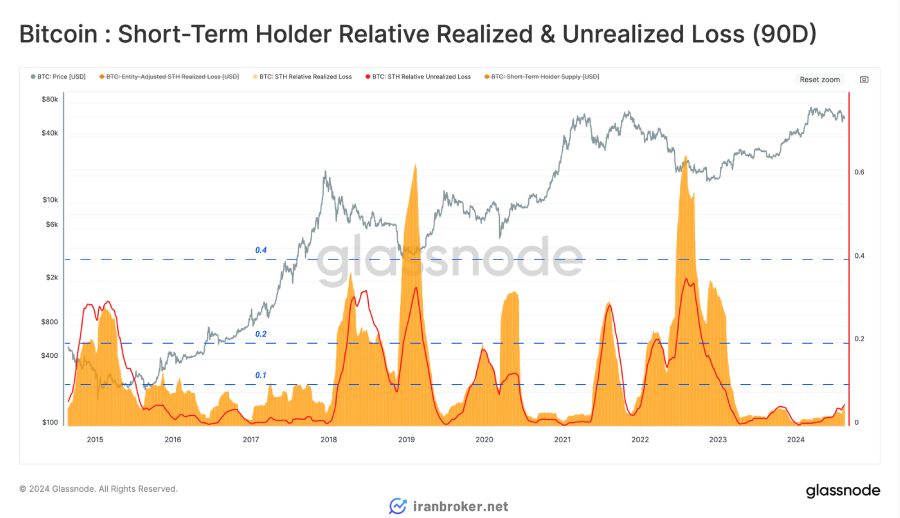

در بخش قبلی، ما از شاخصهای MVRV و SOPR استفاده کردیم که موقعیت کلی سود و زیان سرمایهگذاران را در نظر میگرفتند. در این بخش، ما فقط به کوینهایی که در ضرر خریداری شدهاند و فروخته شدهاند، میپردازیم.

با بررسی شاخص زیان تحققنیافته نسبی برای سرمایهگذاران جدید، میتوانیم مستقیماً فشار مالی ناشی از زیانهای تحققنیافته این گروه را اندازهگیری کنیم.

در حال حاضر، میزان زیان تحققنیافته نسبت به ارزش بازار سکههای در دست دارندگان کوتاهمدت، نسبت به تسلیمهای تاریخی، نسبتاً پایین است. میزان زیانهای موجود در بازار، احتمالاً مشابه اصلاحات قبلی بازار گاوی است.

به عبارت سادهتر، ما میخواهیم ببینیم که سرمایهگذاران جدید چقدر زیان کردهاند و آیا این زیانها به اندازه زیانهایی که در گذشته دیده شده است، زیاد هستند یا نه.

نتایج نشان میدهند که در حال حاضر، زیانهای سرمایهگذاران جدید نسبتاً کم است و با زیانهایی که در گذشته در بازارهای گاوی رخ داده است، قابل مقایسه است.

این میتواند به این معنی باشد که بازار هنوز در وضعیت نسباً خوبی قرار دارد و احتمال تسلیم شدن سرمایهگذاران جدید هنوز زیاد نیست.

اما وقتی مقایسهای بین افزایش زیانهای تحققنیافته و زیانهای تحققیافته (زیانهایی که با فروش کوینها قطعی شدهاند) انجام میدهیم، میبینیم که این دو با هم همخوانی ندارند.

زیانهای تحققیافته به طور قابل توجهی افزایش یافته است که نشان میدهد واکنش بیش از حدی که قبلاً به آن اشاره کردیم، در واقع رخ داده است.

به عبارت سادهتر، اگرچه سرمایهگذاران جدید زیانهای تحقق نیافتهای داشتهاند، اما بسیاری از آنها تصمیم گرفتهاند ارزهای خود را بفروشند و این زیانها را قطعی کنند. این نشان میدهد که آنها نسبت به آینده بازار خیلی مطمئن نبودهاند و واکنش آنها به زیانهای تحقق نیافته، بیشتر از چیزی بوده است که انتظار میرفت.

اگر به طور کلی به زیانهای تحققیافته و تحققنیافته سرمایهگذاران کوتاهمدت در ۹۰ روز گذشته نگاه کنیم، متوجه میشویم که این دو با هم ارتباط دارند.

در زمانهای نزولی بازار، میزان زیانهای تحققیافته و تحققنیافته سرمایهگذاران کوتاهمدت معمولاً بین ۱۰ تا ۶۰ درصد از کل داراییهای آنها افزایش مییابد. با این معیار، میزان زیانهای تحققیافته و تحققنیافته فعلی نسبت به رویدادهای مهم کف قبلی، نسبتاً کم است.

یک مقایسه مفید میتواند بین ساختار فعلی و چرخه ۲۰۱۶-۲۰۱۷ باشد که در آن معیارهای نسبی توصیف شده زیر یک سقف ثابت حدود ۱۰ درصد معامله میشدند.

از این رو، میتوان استدلال کرد که ضربه وارد شده به احساسات سرمایهگذاران ممکن است به اندازه آنچه در نگاه اول به نظر میرسد، شدید نباشد.

خلاصه و نتیجهگیری

با وجود عدم اطمینان سرمایهگذاران بازار، سرمایه همچنان به سمت داراییهای پرریسکتر جریان دارد. این باعث شده است که بیتکوین سهم بیشتری از بازار را به خود اختصاص دهد و اکنون حدود ۵۶ درصد از کل ارزش بازار را تشکیل میدهد.

با وجود نوسانات شدید قیمت، دارندگان بلندمدت بیتکوین همچنان به نگهداری و خرید آن علاقه دارند. برعکس، دارندگان کوتاهمدت، بخش عمدهای از زیانها را در این کاهش اخیر قیمت متحمل شدهاند. با این حال، میزان زیانهای قطعی نشان میدهد که ممکن است واکنش بیش از حدی نسبت به این رویداد رخ داده باشد.

نظرات کاربران