تخصیص دارایی نقطه مقابل قرار دادن تمام تخممرغها در یک سبد است. تخصیص بهینه دارایی اصطلاحی است که اشاره به این موضوع دارد که شما باید در سرمایهگذاری خود از طبقات مختلف داراییها استفاده کنید. تخصیص بهینه دارایی یک استراتژی کلیدی برای به حداقل رساندن ریسک و البته افزایش سود بالقوه در سرمایهگذاری است.

تخصیص دارایی چیست؟

همانطور که پیشازاین گفته شد تخصیص دارایی به این معناست که داراییهای خود را به جای اختصاص دادن به یک کلاس دارایی، در انواع مختلف داراییها تقسیمبندی کنید. درواقع به این معنی است که شما باید ترکیبی از سهام، اوراق قرضه، پول نقد، اوراق بهادار و ارزهای دیجیتال را در سبد داراییهای خود داشته باشید.

در هرکدام از کلاسهای دارایی ساب کلاسها به شرح زیر وجود دارند:

سهام با سرمایه بزرگ: این ساب کلاس شامل سهام منتشرشده توسط شرکتهایی با ارزش بازار بیش از 10 میلیارد دلار است.

سهام با سرمایه متوسط: این ساب کلاس شامل سهام منتشرشده توسط شرکتهایی با ارزش بازار بین 2 تا 10 میلیارد دلار است.

سهام با سرمایه کوچک: شرکتهایی با ارزش بازار کمتر از 2 میلیارد دلار. معمولاً این ساب کلاس از سهام به دلیل نقدینگی کمتر، ریسک بالاتری دارند.

اوراق بهادار بینالمللی: به اوراق بهاداری گفته میشود که توسط یک شرکت خارجی منتشرشده و در بورس اوراق بهادار پذیرفته شده است.

بازارهای نوظهور: به اوراق بهادار منتشرشده توسط شرکتها در کشورهای درحالتوسعه گفته میشود. این سرمایهگذاریها به دلیل پتانسیل ریسک کشور و نقدینگی پایین، بازدهی بالقوه و ریسک بالایی دارند.

اوراق بهادار با درآمد ثابت: اوراق قرضه شرکتی یا دولتی با رتبه بالا که به دارنده آن مقدار معینی از سود را بهصورت دورهای یا در سررسید پرداخت میکند و در پایان دوره اصل سرمایه را برمیگرداند، این اوراق نسبت به سهام دارای نوسان و ریسک کمتری هستند و البته میزان سوددهی آنها نیز کمتر است.

بازار پول: سرمایهگذاری در بدهیهای کوتاهمدت، معمولاً یک سال یا کمتر. اسناد خزانه (T-Bills) رایجترین سرمایهگذاری در بازار پول است.

تراست های سرمایهگذاری املاک و مستغلات (REITs): سهام در یک مجموعه سرمایهگذار از وام مسکن یا املاک.

نکات کلیدی در رابطه با تخصیص بهینه دارایی

- یک تخصیص دارایی ایدئال ترکیبی از سرمایهگذاری است که شامل پر ریسک ترین و مطمئنترین نوع سرمایهگذاریها باشد که در بلندمدت بتوان انتظار بازده قابلقبولی از آن داشت.

- تخصیص بهینه دارایی میتواند شامل سهام، اوراق قرضه، اوراق بهادار نقدی یا بازار پول باشد.

- مشخص کردن درصد هرکدام از داراییها در سبد پورتقولیوی شما کاملاً بستگی به بازه زمانی و ریسکپذیری شما دارد.

- تخصیص بهینه دارایی مربوط به یک انتخاب و یک تصمیم یک باره نیست. شما باید در بازههای زمانی مشخص در انتخابهای خود تجدیدنظر کنید تا مطمئن شوید انتخابهایتان همچنان با نیازها و اهداف شما همخوانی دارد یا خیر؟

به حداکثر رساندن بازده و کاهش ریسک

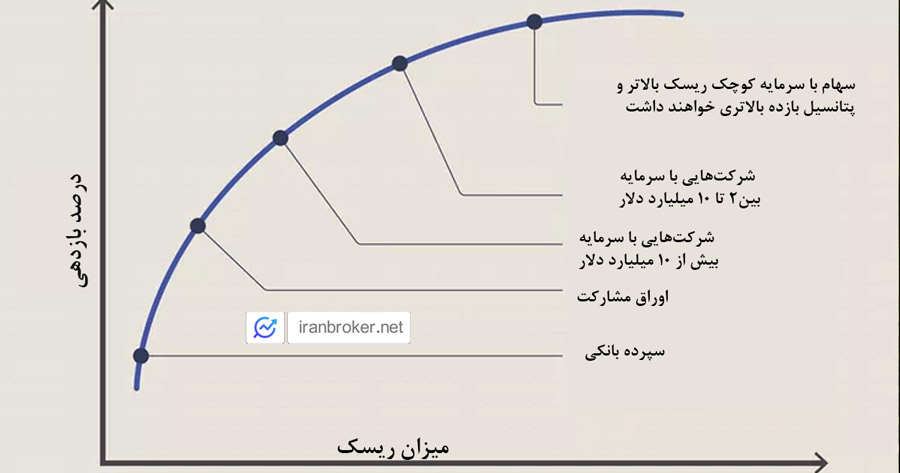

هدف از هر سرمایهگذاری کسب سود است و هدف از تخصیص بهینه دارایی به حداقل رساندن میزان ریسک و درعینحال افزایش سطح بازدهی مورد انتظار خواهد بود. برای رسیدن به این هدف باید اطلاعات خوبی در رابطه با ریسک-بازده کلاسهای مختلف دارایی داشته باشید. در شکل زیر میتوانید ریسک و بازده احتمالی برخی از این موارد را مشاهده کنید:

همانطور که در تصویر فوق مشاهده میکنید سهام دارای بیشترین بازده بالقوه و بالاترین میزان ریسک است. اسناد خزانه به دلیل اینکه توسط دولت ایالاتمتحده حمایت میشود کمترین میزان ریسک را دارد، اما کمترین بازدهی نیز شامل این بخش از داراییها است.

درواقع شما در اینجا مبادله ریسک و بازده انجام میدهید. هرچه انتخابهای پر ریسک تری داشته باشید، بازدهی یا احتمال ضرر بیشتر خواهید داشت. انتخابهای پر ریسک برای سرمایهگذارانی مناسب است که تحمل ریسک زیادی دارند. این دسته از افراد معمولاً میتوانند نوسانات شدید قیمتی را در بازار تحمل کنند. معمولاً سرمایهگذارانی که دیدگاه بلندمدت دارند میتوانند انتظار بهبود قیمت را در نوسانهای زیاد داشته باشند. اما اگر زوج بازنشستهای را تصور کنیم احتمالاً نمیخواهند ثروت خود را با پذیرفتن ریسکهای زیاد به خطر بیندازند.

قاعده کلی در سرمایهگذاری این است که سرمایهگذاران بهتدریج باید میزان ریسکی که تحمل میکنند را در طی سالها کاهش دهند تا میزان پول ذخیرهشده در سرمایهگذاریهای مطمئن متناسب با دوران بازنشستگی آنها باشد.

نکته مهم: سهام دارای بیشترین بازده بالقوه و بالاترین میزان ریسک است. اسناد خزانه دارای کمترین ریسک و کمترین بازدهی هستند.

تنوع در تخصیص داراییها بسیار اهمیت دارد. هر سرمایهگذاری ریسکها و نوسانات مختص به خود را در بازار دارد. تخصیص دارایی باعث میشود که کل پرتفوی شما از نوسانهای شدید بازار سهام یا اوراق بهادار در امان باشد.

بنابراین اگرچه ممکن است بخشی از سرمایه شما شامل سهام یا اوراق بهادار با احتمال نوسان شدید باشد، اما آنها پتانسیل بازدهی بیشتری دارند، در بخش دیگر شما داراییهایی را انتخاب کردهاید که پایدارتر هستند و از سرمایه شما حفاظت میکنند.

چه نوع تخصیص دارایی برای شما مناسب است؟

با توجه به این موضوع که هر کلاس دارایی سطح بازده و ریسک مخصوص به خود را دارد شما بهعنوان سرمایهگذار باید میزان ریسکپذیری، اهداف سرمایهگذاری، بازه زمانی و سرمایه موجود برای سرمایهگذاری را بهعنوان مبنای تخصیص دارایی خود در نظر بگیرید. تمام این موارد برای تخصیص بهینه دارایی از اهمیت بالایی برخوردارند.

شاید بتوان گفت معمولاً سرمایهگذارانی که افق زمانی بلندمدتتری را در نظر دارند و مبالغ بیشتری را برای سرمایهگذاری در اختیار دارند، میتوانند گزینههایی با ریسک بالاتر و بازده بیشتر را انتخاب کنند. درحالیکه سرمایهگذاران با افق زمانی کوتاهتر و مبالغ کمتر بهتر است گزینههای کمخطر با بازده کمتر را انتخاب کنند.

برای اینکه تخصیص بهینه دارایی برای بسیاری از سرمایهگذاران کار زمان بری است و نیازمند دانش و تخصص کافی است، برخی از شرکتهای سرمایهگذاری مجموعه از پورتفولیو ها را از قبل و با نسبتهای متفاوتی از طبقات دارایی ایجاد کردهاند. هر پرتفوی به سطح خاصی از تحمل ریسک از جانب سرمایهگذاران نیاز دارد و بهطورکلی در یک طیف بین محافظهکار تا بسیار تهاجمی دستهبندی میشود.

پورتفولیوی محافظهکارانه (کم ریسک)

پرتفویهای مدل محافظهکار معمولاً درصد زیادی از سرمایه را به اوراق بهادار با میزان ریسک پایینتر مانند اوراق بهادار با درآمد ثابت یا بازار پول اختصاص میدهند.

اولویت در پورتفولیوی محافظهکارانه در مرحله اول محافظت از ارزش اصلی پوتفولیوی مشتری است. به همین دلیل به این نوع از سرمایهگذاری معمولاً عنوان پرتفوی حفظ سرمایه اطلاق میشود.

حتی اگر شخصی بسیار سرمایهگذار هستید و قصد دارید بهطورکلی از بازار سهام دوری کنید باید بدانید که استفاده از بازار سهام میتواند به شما در جبران تورم کمک کند. برای انتخاب از بین سهام میتوانید از شرکتهایی با سابقه قابلقبول و کیفیت بالا یا یکی از صندوقهای شاخص برای بخشی از سرمایهگذاری خود انتخاب کنید.

همانطور که گفته شد یک پرتفوی محافظهکارانه مناسب آن دسته از سرمایهگذارانی است که تمایل دارند در مرحله اول از ارزش اصلی سرمایه خود محافظت کنند اما همزمان تمایل دارند از دارایی خود در مقابل تورم محافظت کنند به همین دلیل میزانی از ریسک را میپذیرند.

یک استراتژی رایج در این سطح ریسک، استفاده از درآمد جاری است. با این استراتژی، شما اوراق بهاداری را انتخاب خواهید کرد که سطح بالایی از سود سهام را پرداخت میکنند.

پرتفوی با ریسک متوسط

پرتفوی نیمه تهاجمی معمولاً با عنوان پرتفوی متعادل نیز شناخته میشود چراکه ترکیبی تقریباً مساوی از اوراق بهادار با درآمد ثابت و سهام را شامل میشود. واضح است که این پرتفویها ریسک بیشتری نسبت به حالت قبل دارند و برای افرادی مناسب خواهند بود که افق زمانی نسبتاً طولانیتر تقریباً نزدیک به 5 سال را مدنظر دارند و میزان متوسطی از ریسک را تحمل میکنند.

پرتفوی پر ریسک

پرتفویهای پر ریسک عمدتاً از سهام و ارزهای دیجیتال تشکیلشدهاند، بنابراین ارزش آنها میتواند بهطور گستردهای در نوسان باشد. اگر پرتفوی پر ریسک را انتخاب کردهاید، هدف اصلی شما باید دستیابی به رشد بلندمدت سرمایه باشد. استراتژی یک پرتفوی پر ریسک اغلب استراتژی رشد سرمایه نامیده میشود. برای ایجاد تنوع، سرمایهگذاران دارای پرتفوی پر ریسک معمولاً برخی از اوراق بهادار با درآمد ثابت را نیز به سرمایهگذاری خود اضافه میکنند.

پرتفوی با ریسک خیلی زیاد

پرتفویهای با ریسک بسیار زیاد تقریباً بهطور کامل از سهام و ارزهای دیجیتال تشکیلشده است. با داشتن پورتفولیوی با ریسک بسیار زیاد، هدف شما رشد زیاد سرمایه در افق زمانی طولانی است. ازآنجاییکه این پرتفویها دارای ریسک قابلتوجهی هستند، ارزش پرتفوی در کوتاهمدت بسیار متفاوت خواهد بود.

چطور تخصیص بهینه دارایی انجام دهیم؟

نمونههای ارائهشده در این مطلب به همراه استراتژیهایی که مطرح شد صرفاً یک دستورالعمل عمومی بود. شما میتوانید متناسب با افق زمانی و نیازهای سرمایهگذاری فردی خود تغییراتی در تخصیص دارایی خود انجام دهید. یک پرتفوی با تخصیص بهینه دارایی برای شما کاملاً بستگی به نیازهای مالی آینده شما، میزان ریسکپذیری و نوع سرمایهگذاری که میخواهید انجام دهید، دارد.

برای مثال، اگر دوست دارید درباره شرکتهای مختلف سرمایهگذاری تحقیق کنید و زمانی را به انتخاب سهام اختصاص دهید، احتمالاً بخش سهام پرتفوی خود را به ساب کلاسهای سهام تقسیم خواهید کرد. با انجام این کار، میتوانید به پتانسیل ریسک-بازده تخصصی در یک بخش از پرتفوی خود دست پیدا کنید که بسیار اهمیت دارد.

همچنین، درصد سبدی که به ابزارهای نقدی و بازار پول اختصاص میدهید به میزان نقدینگی و ایمنی مورد نیاز شما و افق زمانی مدنظرتان بستگی خواهد داشت.

اگر به سرمایهگذاریهایی نیاز دارید که قصد دارید سریع آن را نقد کنید یا میخواهید ارزش فعلی پرتفوی خود را حفظ کنید، ممکن است بخش بزرگتری از سبد خود را در بازار پول یا اوراق بهادار کوتاهمدت با درآمد ثابت سرمایهگذاری کنید.

سرمایهگذارانی که نگرانی نقدینگی ندارند و تحمل ریسک بالاتری دارند، سهم کمتری از پرتفوی خود را به اوراق بهادار با درآمد ثابت اختصاص خواهند داد. و بیشتر در داراییهایی با ریسک بالا مانند رمزارزها سرمایهگذاری میکنند.

بررسی پرتفولیو در بازههای زمانی مختلف

همانطور که تصمیم میگیرید چگونه پورتفولیوی خود را تخصیص دهید تا به یک تخصیص بهینه دارایی دست پیدا کنید، ممکن است یکی از چندین استراتژی تخصیص اساسی را انتخاب کنید. همانطور که گفته شد هرکدام از این گزینهها رویکرد متفاوتی را بر اساس چارچوب زمانی، اهداف و تحمل ریسک سرمایهگذار ارائه میدهند.

وقتی پورتفولیوی خود را انتخاب کردید، قدم مهم دوم این است که بهصورت دورهای آن را بررسی کنید. این موضوع حتی شامل بررسی چگونگی تغییر زندگی و نیازهای مالی شما میشود. در نظر بگیرید که آیا زمان آن رسیده است که وزن داراییهای خود را تغییر دهید یا اینکه میخواهید به نسبتی که تخصیص دادهاید پایبند باشید.

حتی اگر اولویتهای شما تغییر نکرده باشد، ممکن است متوجه شوید که پورتفولیوی شما باید دوباره بازبینی و متعادلسازی شود. گاهی ممکن است یکی از داراییهای پر ریسک شما بازدهی خوبی ارائه کند، در چنین شرایطی ممکن است تصمیم بگیرید بخشی از سود خود را به سرمایهگذاریهایی مطمئنتر مانند بازار پول نقد منتقل کنید.

سخن پایانی- اهمیت تخصیص بهینه دارایی

تخصیص دارایی یک اصل سرمایهگذاری اساسی است که به سرمایهگذاران کمک میکند تا سود خود را به حداکثر برسانند و درعینحال ریسک را به حداقل برسانند. استراتژیهای مختلف تخصیص دارایی که در بالا توضیح داده شد، طیف گستردهای از سبکهای سرمایهگذاری را پوشش میدهد که تحمل ریسک، چارچوبهای زمانی و اهداف متفاوت را در بر میگیرد.

هنگامیکه یک استراتژی تخصیص دارایی را انتخاب کردید که برای شما مناسب است، به یاد داشته باشید که سبد خود را بهطور دورهای بررسی کنید تا مطمئن شوید که تخصیص موردنظر خود را حفظ کردهاید و همچنان در مسیر اهداف سرمایهگذاری بلندمدت خود هستید.

سوالات متداول در خصوص تخصیص بهینه دارایی

تخصیص دارایی چیست؟

تخصیص دارایی به فرآیند تقسیم یک سبد سرمایهگذاری بین طبقات مختلف دارایی مانند سهام، اوراق قرضه، مستغلات و کالاها بهمنظور بهینهسازی بازده در حین مدیریت ریسک اشاره دارد.

چرا تخصیص دارایی مهم است؟

تخصیص دارایی مهم است زیرا به سرمایهگذاران کمک میکند تا با مدیریت ریسک و به حداکثر رساندن بازده به اهداف مالی خود دست یابند. سرمایهگذاران میتوانند با ایجاد تنوع در بین چندین طبقه دارایی، تأثیر عملکرد هر یک از داراییها را بر پرتفوی خود کاهش دهند.

چگونه تخصیص بهینه دارایی خود را تعیین کنم؟

تخصیص بهینه دارایی شما به اهداف سرمایهگذاری، تحمل ریسک و افق زمانی شما بستگی دارد. بهطورکلی، یک پرتفوی پر ریسک تر با تخصیص بیشتر به سهام ممکن است برای سرمایهگذارانی با افق زمانی طولانیتر و تحمل ریسک بالاتر مناسب باشد، درحالیکه یک پرتفوی محافظهکارتر با تخصیص بالاتر به اوراق قرضه ممکن است برای سرمایهگذارانی با افق زمانی کوتاهتر و ریسک پایینتر مناسب باشد.

تعادل مجدد چیست؟

تعادل مجدد فرآیند تنظیم دورهای پرتفوی شما برای بازگرداندن آن به تخصیص دارایی موردنظر شما است. این شامل فروش داراییهایی است که عملکرد خوبی داشتهاند و خرید داراییهایی که عملکرد ضعیفی داشتهاند بهمنظور حفظ تعادل موردنظر.

هرچند وقت یکبار باید سبد سهام خود را مجدداً متعادل کنم؟

فراوانی تعادل مجدد پرتفوی به استراتژی و اهداف سرمایهگذاری فردی شما بستگی دارد. برخی از سرمایهگذاران ممکن است تصمیم به تعادل مجدد بهصورت فصلی داشته باشند، درحالیکه برخی دیگر ممکن است سالانه یا بر اساس برنامه زمانی متفاوتی تعادل را مجدداً انجام دهند. مهم است که به یاد داشته باشید که تعادل بیشازحد میتواند منجر به افزایش هزینههای تراکنش و مالیات شود، بنابراین مهم است که تعادل مناسبی داشته باشید.

آیا باید یک مشاور مالی برای کمک به تخصیص دارایی استخدام کنیم؟

استخدام یک مشاور مالی میتواند گزینه خوبی برای سرمایهگذارانی باشد که زمان، دانش یا تمایلی برای مدیریت پرتفوی خود ندارند. یک مشاور مالی میتواند به تعیین تخصیص بهینه دارایی شما کمک کند و در صورت لزوم در طول زمان تنظیمات لازم را انجام دهد. بااینحال، مهم است که مشاوری را انتخاب کنید که معتبر و باتجربه باشد و بیشترین بازده با حداقل ریسک را برای شما در نظر داشته باشد.

نظرات کاربران