در هفته پیش رو، قیمتهای مصرفکننده و تولیدکننده در آمریکا توجه بسیاری را به خود جلب خواهند کرد. همچنین، دادههای اقتصادی بریتانیا نیز برای تحلیلگران حائز اهمیت است. با این حال، اخبار مربوط به ترامپ و تعرفهها ممکن است تأثیر بیشتری بر بازار داشته باشد.

برای دریافت تحلیلهای جامعتر و مشاهده تحلیلهای تمامی ارزها، میتوانید به این لینک مراجعه کنید.

بازی تعرفه ای ترامپ، بازارها را به هم ریخت

با اعلام تصمیمات اولیه بانکهای مرکزی در سال ۲۰۲۵، هفتهای نسبتاً آرامتر در پیش است. با این حال، سرمایهگذاران همچنان چشمانتظار گزارش مهم شاخص قیمت مصرفکننده (CPI) ایالات متحده هستند که میتواند بر روند بازارها تأثیر بگذارد.

البته این بدان معنا نیست که دونالد ترامپ بار دیگر در مرکز توجه بازارها قرار نگیرد. جنگ تعرفهای تازه آغاز شده و احتمال تشدید آن بیشتر از کاهش است. در همین حال، جمهوریخواهان کنگره در حال بررسی راههایی برای تأمین مالی تمدید کاهش مالیاتهای سال ۲۰۱۷ هستند که قرار است در پایان سال ۲۰۲۵ منقضی شوند. این نگرانی وجود دارد که بدهیهای رو به رشد دولت، چالشهای بیشتری را ایجاد کند.

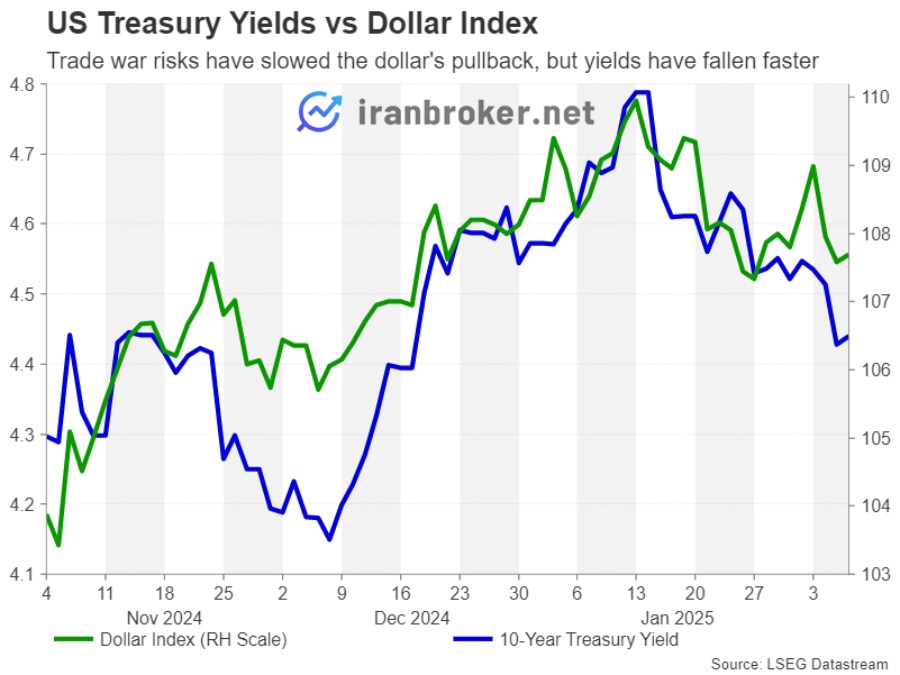

با این حال، وزارت خزانهداری ایالات متحده تا حدی از کاهش اخیر بازده اوراق قرضه آمریکا احساس آرامش کرده است. کاهش اندک در رشد اقتصادی، نشانههایی از رسیدن تورم به اوج خود و همچنین لحن نرمتر ترامپ در مورد تعرفهها، باعث کاهش هزینههای استقراض بلندمدت شده است.

در نتیجه، دلار آمریکا از بالاترین سطح خود در بیش از دو سال گذشته در برابر سبدی از ارزهای جهانی عقبنشینی کرده است. اگر شاخص قیمت مصرفکننده (CPI) در مقایسه با سال گذشته کاهش یابد، ممکن است در هفته آینده شاهد افت بیشتری برای دلار باشیم.

آزمون مهمی برای دلار؛ آیا کاهش تورم ادامه دارد؟

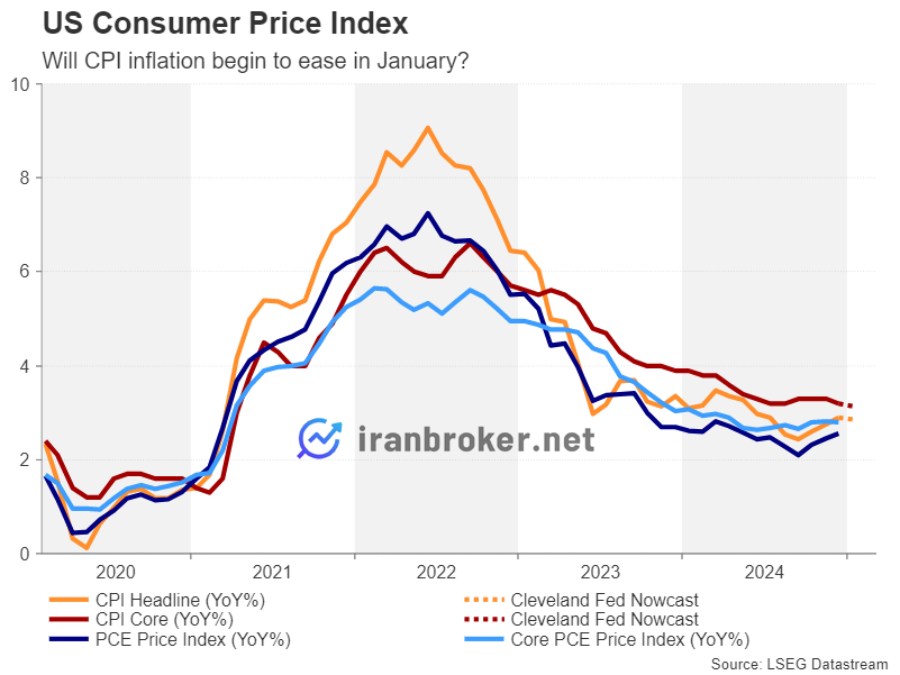

شاخص قیمت مصرفکننده (CPI) در دسامبر با افزایش جزئی به ۲/۹٪ رسید، در حالی که نرخ تورم هسته به ۳/۲٪ کاهش یافت. طبق پیشبینی مدل Inflation Nowcasting فدرال رزرو کلیولند، انتظار میرود که CPI در ژانویه به ۲/۸۵٪ کاهش یابد و نرخ تورم هسته نیز به ۳/۱۳٪ برسد.

اگر این ارقام مطابق انتظار منتشر شوند، سرمایهگذاران آن را نشانهای از بازگشت روند کاهش تورم تلقی خواهند کرد و این میتواند باعث کاهش بیشتر بازده اوراق قرضه شود.

گزارش CPI روز چهارشنبه منتشر خواهد شد و پس از آن، شاخص قیمت تولیدکننده (PPI) روز پنجشنبه اعلام میشود. در ماههای اخیر، قیمت کالاهای کارخانهای در آمریکا روندی افزایشی داشتهاند، بنابراین کاهش این شاخص میتواند به تضعیف دلار کمک کند.

علاوه بر این، آمار خردهفروشی در ژانویه نیز برای پیشبینی سیاستهای فدرال رزرو اهمیت زیادی دارد. اگر میزان هزینهکرد مصرفکنندگان همچنان بالا باشد، ممکن است انتظارات برای کاهش نرخ بهره تعدیل شود.

بازارها همچنان درباره کاهش دو مرحلهای نرخ بهره در سال ۲۰۲۵ تردید دارند، که احتمالاً به دلیل تهدید افزایش تعرفههاست. اما اگر دادههای جدید، انتظارات برای سیاستهای انبساطیتر فدرال رزرو را تقویت کنند، وال استریت میتواند شاهد رشد بیشتری باشد.

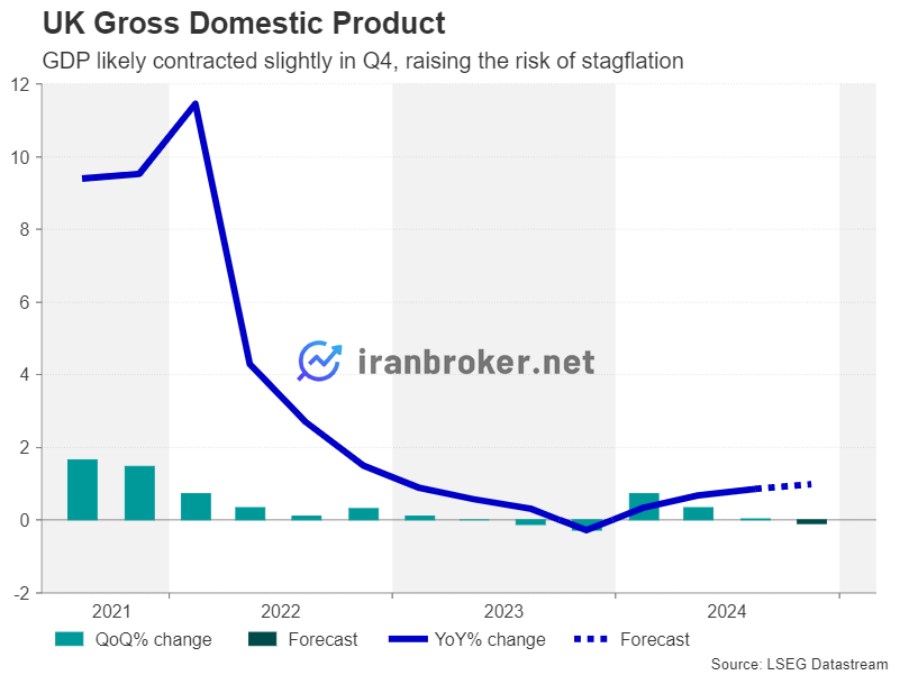

نگاه پوند به GDP بریتانیا

بانک انگلستان در جلسه فوریه خود نرخ بهره پایه را ۲۵ واحد پایه کاهش داد، اما در مورد سرعت کاهشهای آینده محتاطانه برخورد کرد. نگرانیها در مورد رشد دستمزدها و تاثیرات تورمی اقدامات بودجهای دولت کارگر همچنان برای مقامات نگرانکننده است.

با این حال، بانک انگلستان همچنین نگران رشد ضعیف اقتصادی است که از تابستان گذشته شاهد آن بودهایم. تولید ناخالص داخلی (GDP) در سهماهه سوم ۲۰۲۴ تقریباً بدون تغییر رشد کرد، بنابراین سرمایهگذاران امیدوارند که در سهماهه چهارم شاهد بهبودی باشند، هرچند پیشبینیها از یک انقباض جزئی خبر میدهند.

اولین برآورد از رشد سهماهه چهارم روز پنجشنبه منتشر خواهد شد و همراه با آن، آمار ماهانه خدمات، صنعت و تولید نیز ارائه خواهد شد. دادههای قویتر از حد انتظار میتواند به پوند کمک کند تا از پایینترین سطح یکساله خود در ژانویه بازیابی شود.

پوند/دلار (GBP/USD) نسبت به سایر ارزها ضربه کمتری از نوسانات بازار ناشی از تعرفهها خورد، زیرا ترامپ اشاره کرد که هنوز نمیخواهد تعرفهای بر واردات از بریتانیا وضع کند. هر گونه تغییر در این رویکرد ممکن است برای پوند آسیبزننده باشد، در حالی که تحولات سیاسی نیز ممکن است باعث نوسانات بیشتر شود، به ویژه با شایعاتی که حاکی از این است که نخستوزیر کییر استارمر (Keir Starmer) در نظر دارد برای جایگزینی وزیر دارایی خود، ریچل ریوِز (Rachel Reeves)، کابینه خود را دوباره چینش کند.

نظارت بر نرخ تورم

در سایر نقاط، آمار شاخص قیمت مصرفکننده (CPI) از سوئیس و چین منتشر خواهد شد. چین آمار مربوط به ماه ژانویه را روز یکشنبه منتشر میکند. پیشبینی میشود که نرخ تورم سالانه از 0.1% به 0.4% افزایش یافته باشد و کاهش قیمتهای تولیدکننده نیز با کاهش کمتری به -2.1% رسیده باشد که این میتواند نشانهای از بهبود جزئی در تقاضای داخلی باشد.

در سوئیس، تورم از اواسط سال 2023 پایین بوده و در ماه دسامبر تنها 0.6% سالانه بوده است. بانک ملی سوئیس تا تاریخ 20 مارس جلسهای نخواهد داشت و اگرچه کاهش 25 واحدی نرخ بهره بسیار محتمل است، اینکه سیاستگذاران به کاهش نرخ بهره علاقهمند بمانند یا به سمت رویکردی بیطرف بروند، بستگی به آمار دو گزارش CPI بعدی خواهد داشت که اولین گزارش آن روز پنجشنبه منتشر خواهد شد.

در همین حین، دلار آمریکا/فرانک سوئیس (USD/CHF) در هفته گذشته در برابر ارزهای اصلی خود رشد اندکی داشته که این رشد ناشی از عدم اطمینان ناشی از اقدامات ترامپ بوده است.

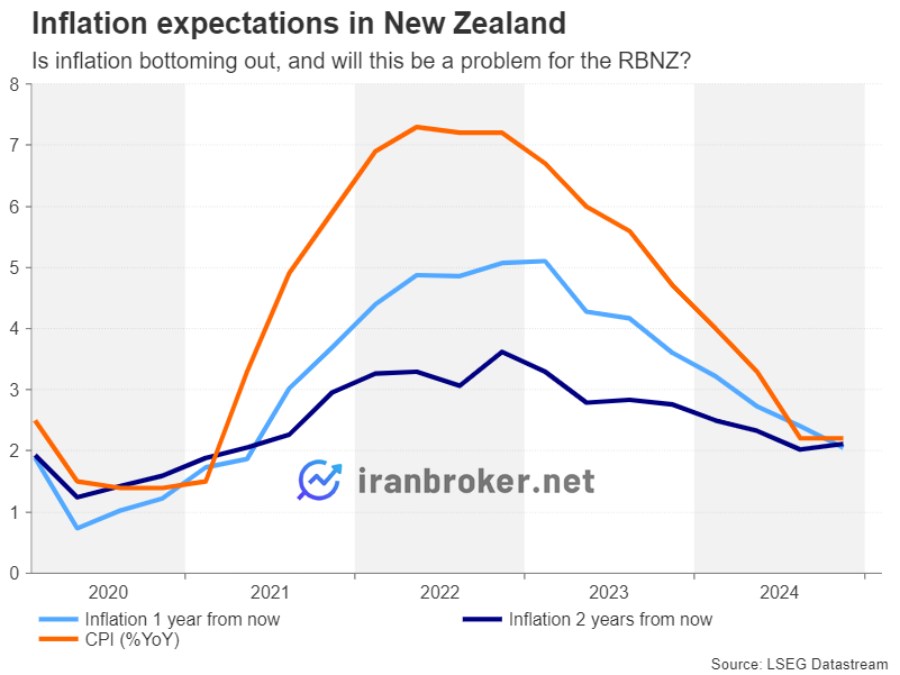

یکی دیگر از بانکهای مرکزی که هنوز در سال جاری جلسهای برگزار نکرده، بانک مرکزی نیوزلند است. پیش از تصمیمگیری در تاریخ 19 فوریه، بررسی انتظارات تورمی این بانک میتواند بر پیشبینیها درباره کاهش نرخ بهره در روز پنجشنبه تاثیر بگذارد. در بررسیهای فصل قبل، انتظارات دو ساله به طور اندکی به 2.1% افزایش یافته بود. اگر در گزارش سهماهه اول سال جاری نیز این انتظارات افزایش یابد، ممکن است سرمایهگذاران پیشبینیهای خود از کاهش 50 واحدی نرخ بهره در جلسه فوریه را تعدیل کنند، که این امر میتواند موجب تقویت ارز کیوی (دلار نیوزلند) شود.

نظرات کاربران