بازارهای مالی همواره تحت تاثیر رویدادهای اقتصادی هستند. به همین دلیل، ما در ایران بروکر، هر هفته خلاصهای از مهمترین رویدادهای اقتصادی را برای شما گردآوری میکنیم تا بتوانید با دید بازتری در بازارها فعالیت کنید.

? رویدادهای مهم این هفته:

- گزارش اشتغال غیرکشاورزی آمریکا (NFP): آیا دادههای NFP از توقف افزایش نرخ بهره توسط فدرال رزرو حمایت میکنند؟ این سوال مهمی است که بسیاری از معاملهگران به دنبال پاسخ آن هستند.

- دلار کانادا (CAD): معاملهگران دلار کانادا نیز چشم به دادههای اشتغال دوختهاند تا ببینند آیا این دادهها بر تصمیمات بانک مرکزی کانادا تاثیر خواهد گذاشت یا خیر.

- دلار استرالیا (AUD): دادههای تولید ناخالص داخلی استرالیا میتواند بر پیشبینیهای بازار در مورد کاهش نرخ بهره توسط بانک مرکزی استرالیا در ماه می تاثیرگذار باشد.

- یورو (EUR): سخنان رئیس بانک مرکزی اروپا (ECB) میتواند جهت حرکت یورو را تعیین کند.

تاثیر NFP و ISM PMI بر انتظارات فدرال رزرو

دلار آمریکا این هفته کمی استراحت کرد و با وجود تقویت موقت به دلیل تهدیدات تعرفهای رئیسجمهور منتخب ایالات متحده، دونالد ترامپ، علیه کانادا، مکزیک و چین، عقبنشینی کرد.

به نظر میرسد معاملهگران پیش از تعطیلات روز شکرگزاری و انتشار دادههای مهم اقتصادی در هفته آینده، سود معاملات مرتبط با ترامپ را نقد کردهاند. اما این به معنای کاهش نگرانیها در مورد دولت تحت رهبری ترامپ نیست.

دادههای مربوط به قراردادهای فیوچرز نرخ بهره فدرال نشان میدهد که همچنان احتمال توقف افزایش نرخ بهره توسط فدرال رزرو در پایان سال زیاد است. به طور مشخص، احتمال توقف سیاستهای انقباضی در نشست دسامبر ۳۵ درصد و در نشست ژانویه حدود ۵۸ درصد است. جالبتر اینکه احتمال عدم کاهش نرخ بهره در هر دو نشست حدود ۳۷ درصد است.

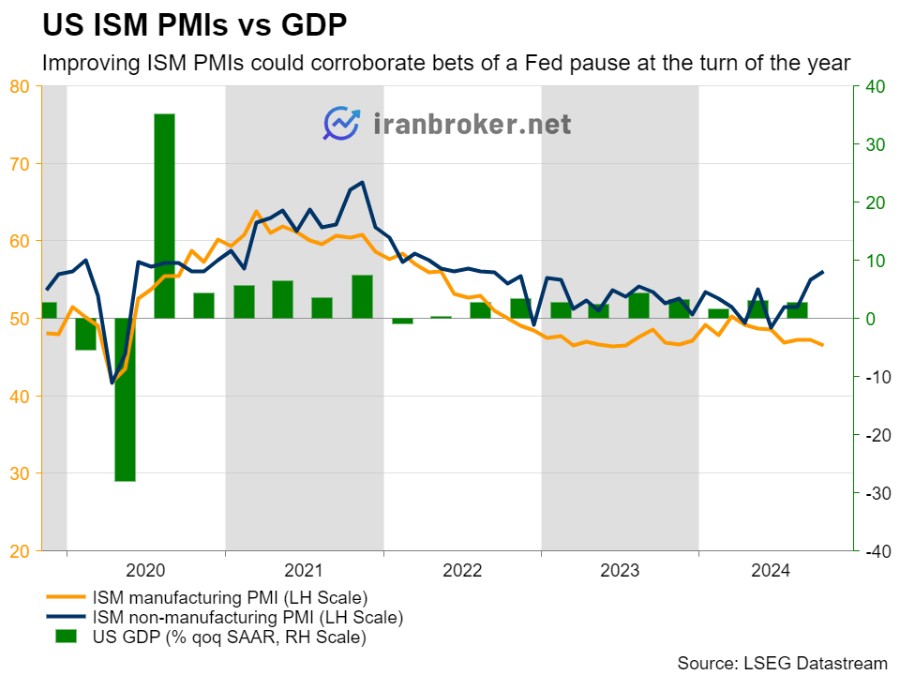

با این اوصاف، هفته آینده توجه بازار به دادههای شاخصهای مدیران خرید (ISM) در بخش تولید و خدمات برای ماه نوامبر معطوف خواهد بود که به ترتیب روزهای دوشنبه و چهارشنبه منتشر میشوند. اما مهمترین رویداد هفته، انتشار گزارش اشتغال بخش غیرکشاورزی (NFP) برای نوامبر در روز جمعه است.

با توجه به افزایش غیرمنتظره نرخ تورم در ماه اکتبر، زیرشاخصهای مربوط به قیمتها در دادههای ISM میتوانند نشان دهند که آیا فشارهای قیمتی همچنان ادامه داشتهاند یا نه. همچنین زیرشاخصهای مربوط به اشتغال برای پیشبینی عملکرد بازار کار پیش از انتشار گزارش رسمی روز جمعه، به دقت بررسی خواهند شد.

اگر شاخصهای ISM تأیید کنند که بزرگترین اقتصاد جهان همچنان عملکرد خوبی دارد، احتمال توقف سیاستهای انقباضی فدرال رزرو در پایان سال افزایش خواهد یافت و این میتواند دوباره به تقویت دلار منجر شود. با این حال، اینکه آیا این روند صعودی میتواند به یک حرکت قوی و پایدار تبدیل شود یا خیر، احتمالاً به دادههای روز جمعه بستگی خواهد داشت.

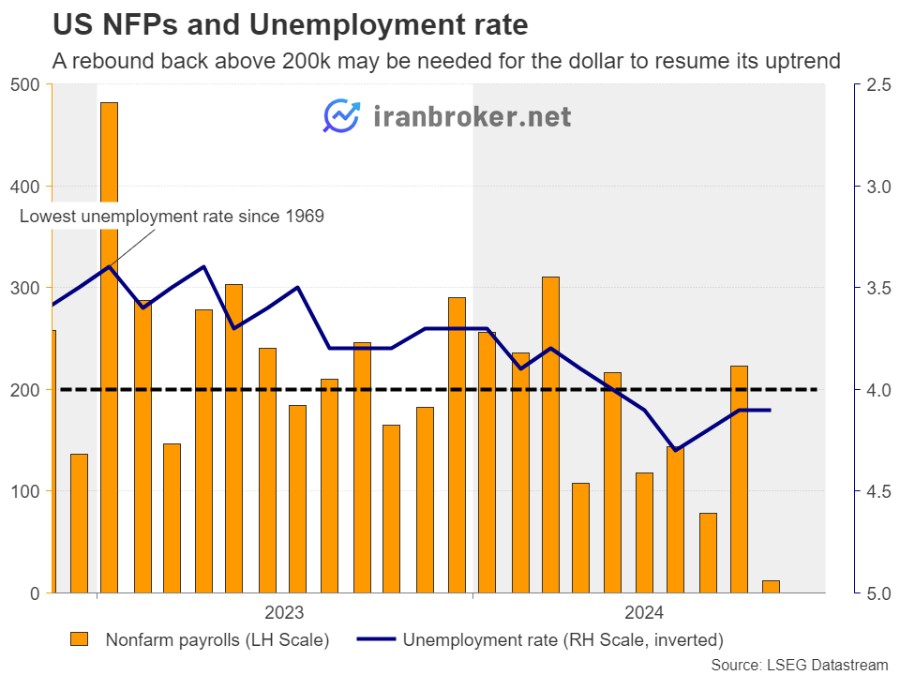

پس از افزایش ناچیز ۱۲ هزار شغل در ماه اکتبر که کمترین رشد از دسامبر ۲۰۲۰ بود، گزارش اشتغال بخش غیرکشاورزی (NFP) باید دوباره به بالای ۲۰۰ هزار شغل برسد تا سرمایهگذاران نسبت به ادامه روند صعودی دلار اطمینان بیشتری پیدا کنند.

گزارش فرصتهای شغلی JOLTs برای ماه اکتبر که روز سهشنبه منتشر میشود و گزارش اشتغال ADP برای نوامبر که روز چهارشنبه منتشر خواهد شد، میتوانند اطلاعاتی درباره وضعیت بازار کار آمریکا ارائه دهند.

خلاصه ای از داده های کلیدی دلار:

- ISM PMI (شاخص مدیران خرید):

دوشنبه و چهارشنبه، دادههای بخش تولیدی و خدماتی آمریکا منتشر میشود. زیرشاخص قیمتها و اشتغال در این گزارشها بهدقت بررسی خواهند شد تا مشخص شود آیا فشارهای تورمی همچنان ادامه دارد یا خیر. - گزارش JOLTs (موقعیتهای شغلی):

سهشنبه، اطلاعاتی از وضعیت بازار کار آمریکا ارائه میشود که میتواند سرنخی برای پیشبینی دادههای اشتغال روز جمعه باشد. - گزارش ADP (اشتغال بخش خصوصی):

چهارشنبه، این گزارش تأثیر مستقیمی بر انتظارات از گزارش رسمی اشتغال خواهد داشت. - گزارش NFP (اشتغال غیرکشاورزی):

جمعه، گزارش اصلی این هفته منتشر میشود. با توجه به اینکه افزایش اشتغال در ماه اکتبر تنها 12 هزار شغل بوده است (کمترین مقدار از دسامبر 2020)، انتظار میرود این عدد به بالای 200 هزار بازگردد تا اعتماد سرمایهگذاران به روند صعودی دلار تقویت شود.

آیا هنوز احتمال کاهش نرخ بهره در کانادا وجود دارد؟

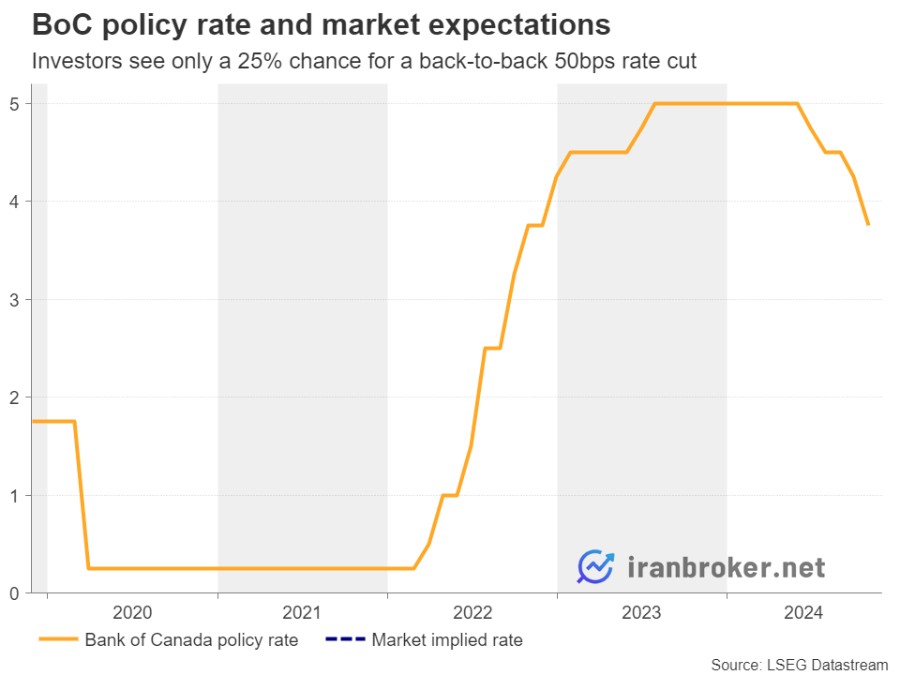

همزمان با انتشار دادههای اشتغال آمریکا، کانادا نیز گزارش اشتغال خود برای ماه نوامبر را منتشر خواهد کرد. بانک مرکزی کانادا (BoC) در آخرین نشست خود در ۲۳ اکتبر، نرخ بهره را ۰/۵۰ درصد کاهش داد تا از رشد اقتصادی حمایت کرده و تورم را نزدیک به ۲ درصد نگه دارد. در عین حال اعلام کرد که اگر شرایط اقتصادی طبق پیشبینیها پیش برود، کاهشهای بیشتری نیز لازم خواهد بود.

سرمایهگذاران ابتدا انتظار داشتند که بانک مرکزی کانادا بار دیگر نرخ بهره را ۰/۵۰ درصد کاهش دهد. اما آمار تورم بالاتر از انتظار در ماه اکتبر باعث شد این پیشبینی تا حدی تغییر کند.

در حال حاضر، تنها ۲۵ درصد احتمال یک کاهش دوباره و بزرگ در نرخ بهره وجود دارد و بازارها بیشتر به این نتیجه رسیدهاند که یک کاهش ۰/۲۵ درصدی ممکن است کافی باشد.

با این اوصاف، یک گزارش قوی از اشتغال در روز جمعه میتواند احتمال کاهش دوباره ۰/۵۰ درصدی را کاهش داده و از ارزش دلار کانادا (Loonie) حمایت کند. با این حال، حتی یک گزارش قوی از اشتغال ممکن است برای آغاز روند صعودی این ارز کافی نباشد، زیرا تهدیدهای بیشتر رئیسجمهور منتخب آمریکا، دونالد ترامپ، درباره اعمال تعرفه بر کالاهای کانادایی، میتواند فشار بیشتری بر ارزش این ارز وارد کند.

GDP استرالیا تعیین کننده سیاست های بانک مرکزی

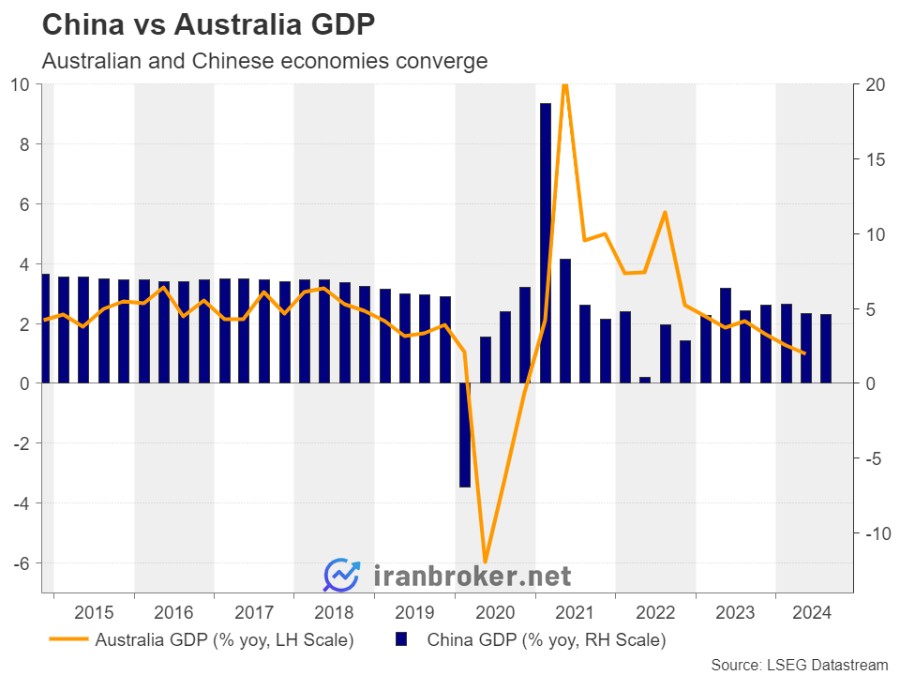

در استرالیا، دادههای تولید ناخالص داخلی (GDP) برای سه ماهه سوم در روز چهارشنبه منتشر خواهد شد. بانک مرکزی استرالیا (RBA) تنها بانک مرکزی بزرگ است که هنوز در این دوره کاهش نرخ بهره، اقدام به کاهش نرخ نکرده است. با این حال، شرکتکنندگان بازار معتقدند که اولین کاهش ۲۵ واحدی نرخ بهره احتمالا در ماه می انجام خواهد شد.

آخرین دادههای ماهانه تورم نشان داد که شاخص قیمت مصرفکننده (CPI) وزنی در ۲/۱ درصد سالانه ثابت مانده است، اما نرخ اصلی به ۲/۳ درصد سالانه از ۲/۱ درصد رسیده است. با توجه به اینکه ارقام فصلی نیز به نرخهای وزنی و میانگین اصلاحشده برای سه ماهه سوم به ترتیب ۳/۸ درصد و ۳/۵ درصد اشاره دارد، ممکن است مدتی طول بکشد تا این بانک شروع به کاهش نرخ بهره کند و یک عدد GDP قوی برای آن سه ماهه میتواند سرمایهگذاران را به عقب انداختن زمان اولین کاهش سوق دهد.

این امر میتواند برای دلار استرالیا مثبت باشد، اما مشابه دلار کانادا، ممکن است تحت تاثیر تعرفههای ترامپ قرار گیرد، زیرا رئیسجمهور منتخب ایالات متحده متعهد شده که چین را با هزینههای بیشتری نسبت به کانادا هدف قرار دهد.

آیا به نظر لاگارد کاهش 50 واحدی نرخ بهره ضروری نیست؟

در منطقه یورو، اگرچه ارقام اولیه تورم آلمان برای ماه نوامبر کمتر از پیشبینیها بود، اما همچنان نشاندهنده پایداری نسبی تورم است. نرخ تورم اصلی در آلمان از ۲/۰ درصد به ۲/۲ درصد افزایش یافت و در کل منطقه یورو نیز از ۲/۰ درصد به ۲/۳ درصد رسید.

همراه با اظهارات محتاطانه ایزابل شنابل، عضو بانک مرکزی اروپا، که گفت کاهش نرخ بهره باید به صورت تدریجی انجام شود، این شرایط احتمال کاهش ۰/۵۰ درصدی نرخ بهره در نشست آینده ECB را کاهش داده است. این در حالی است که شاخصهای PMI برای ماه گذشته ناامیدکننده بودند. در حال حاضر، احتمال کاهش ۰/۵۰ درصدی نرخ بهره در نشست ۱۲ دسامبر تنها حدود ۲۰ درصد است.

با این اوصاف، هفته آینده توجه معاملهگران یورو به سخنرانی کریستین لاگارد، رئیس بانک مرکزی اروپا، معطوف خواهد بود. او قرار است روز چهارشنبه در کمیته امور اقتصادی و سیاست پولی (ECON) پارلمان اروپا بیانیهای ارائه دهد. معاملهگران امیدوارند که اطلاعات بیشتری درباره برنامههای آتی بانک مرکزی اروپا از این سخنرانی به دست آورند.

نظرات کاربران