اگر اهل سرمایهگذاری در بازار بورس هستید، احتمالاً اصطلاحات آلفا و بتا به گوشتان خورده است. ضرایب آلفا و بتا از جمله مهمترین شاخصهایی هستند که برای تحلیل عملکرد و ارزیابی ریسک یک سهام یا صندوق سرمایهگذاری استفاده میشوند. این دو مفهوم به سرمایهگذاران کمک میکنند تا درک بهتری از میزان سود و ریسک مرتبط با سرمایهگذاریهای خود داشته باشند و استراتژی سرمایهگذاری خود را بهبود ببخشند. اگر پیچیده به نظر میرسد نگران نباشید، در این مقاله مفهوم ضریب آلفا و بتا را به زبان ساده توضیح خواهیم داد. همراه ایران بروکر باشید.

تعریف ضریب بتا

بتا، نشانگر نوسان یا ریسک نسبی یک سهم در مقایسه با عملکرد کل بازار است. این معیار اندازه گیری نوسانات میتواند بینش مهمی را به سرمایهگذار ارائه دهد که آیا ریسک سرمایهگذاری روی یک سهم بالاتر از شاخص (مثلاً )S&P500 است یا کمتر. بتا معیاری برای نوسانات نسبت به یک شاخص است؛ بنابراین، این معیار ریسک سیستماتیک یک اوراق بهادار یا یک سبد را در مقایسه با شاخصی مانند S&P 500 میسنجد. یک اوراق خزانهداری بتای نزدیک به صفر دارد زیرا قیمت آن به ندرت نسبت به کل بازار تغییر میکند.

بتا یک فاکتور مضرب است. یک صندوق ایتیاف S&P با اهرم دو برابر (2x Leverage S&P ETF) دارای بتای نزدیک به ۲ نسبت به S&P 500 است؛ یعنی در یک دوره زمانی معین، این شاخص دو برابر شاخص اصلی بالا یا پایین میرود. اگر بتا 2- باشد، سوژه معاملاتی در جهت مخالف شاخص با ضریب دو حرکت میکند. بیشتر سوژههایی که بتای منفی دارند، ETF معکوس یا اوراق قرضه خزانهداری هستند.

بتا به شما میگوید که چه زمانی نمیتوانید ریسک خود را پخش (تنوع دهی) کنید. بتای یک صندوق مشترک معمولی نیز اساساً به شما میگوید که چقدر ریسک بازار را متحمل میشوید.

مهم است که بدانید بتای بالا یا پایین اغلب منجر به عملکرد بهتر در بازار میشود. صندوقی با سهمهای با رشد زیاد و بتای بالا معمولاً در طول یک سال مثبت، کل بازار را شکست میدهد. به طور مشابه، یک صندوق کمریسک که اوراق قرضه دارد، بتای پایینی خواهد داشت و معمولاً در طول یک سال ضعیف بازار، عملکرد بهتری از S&P 500 دارد.

اگر سهام یا صندوقی برای یک سال عملکردی بهتر از بازار داشته باشد، احتمالاً یا به خاطر بتای آن است یا شانسی (بخاطر آلفا نیست).

چگونه میتوان ضریب بتا را محاسبه کرد؟

بتا معمولاً با استفاده از تحلیل رگرسیون بین بازده یک دارایی و بازده بازار محاسبه میشود.

تعریف ضریب آلفا

به بیان ساده، آلفای یک سهم، معیاری برای بازده سرمایهگذاری سهام در مقایسه با یک شاخص مانند S&P500 است. اساساً نشان دهنده بازده فعالی است که در نتیجه عملکرد سهام پس از تعدیل برای نوسانات و نوسانات بازار به دست میآید. آلفا یکی از پنج شاخص اصلی مدیریت ریسک برای صندوقهای سرمایهگذاری مشترک، سهام و اوراق قرضه است. به عبارتی، آلفا به سرمایهگذاران میگوید که آیا یک دارایی به طور مداوم بهتر یا بدتر از پیش بینی بتای آن عمل کرده است.

آلفا همچنین معیاری برای سنجش ریسک است. آلفای 15- به این معنی است که سوژه معاملاتی شما با توجه به بازده آن بسیار پرریسک بوده است. آلفای صفر نشان میدهد که یک دارایی سودی (بازدهی) متناسب با ریسکش به دست آورده است. آلفای بزرگتر از صفر به معنای عملکرد بهتر دارایی پس از تعدیل نوسانات است.

زمانی که مدیران صندوقهای پوششک ریسک (Hedge Fund) از آلفای بالا صحبت به عمل میآورند، منظورشان این است که مدیران آنها آنقدر خوب هستند که از بقیه بازار بهتر عمل کنند؛ اما اینجا یک سوال مهم دیگر پیش میآید: وقتی آلفای یک صندوق مثبت است (بهتر از بقیه بازار عمل کرده)، از چه شاخصی استفاده میکنید؟

به عنوان مثال، مدیران صندوق ممکن است به خود ببالند که زمانی که شاخص S&P ۱۱ درصد بازده داشته است، صندوقهای آنها ۱۳ درصد سود داشته است؛ اما آیا S&P شاخص مناسبی است؟ شاید مدیر صندوق در سهمهای با ارزش بازار پایین سرمایهگذاری کرده باشد. این سهام ها بازدهی بالاتری نسبت به S&P 500 دارند. در این مورد، یک شاخص با ارزش بازار کوچک میتواند معیار بهتری نسبت به S&P 500 باشد.

سایر حروف یونانی مانند دلتا، گاما، تتا و وگا در تحلیلهای مالی پیچیدهتر، به ویژه برای معاملهگران آپشن و مدیران ریسک مهم هستند، اما معمولاً برای سرمایهگذاریهای روزمره به اندازه ضریب آلفا و بتا اهمیت ندارند. همچنین این احتمال وجود دارد که دلیل عملکرد خوب صندوق صرفا خوش شانسی باشد و نه ضریب آلفا و بتا. فرض کنید یک صندوق در طول سه سال اول بدون هیچ گونه نوسان اضافی، به طور متوسط ۲ درصد از بازار بهتر عمل کند. در این صورت، بتا برابر با یک است و ممکن است به نظر برسد که آلفا ۲٪ است.

حال فرض کنید مدیر صندوق در طول سه سال آینده ۲ درصد عملکرد ضعیفتری نسبت به بازار داشته باشد. اکنون به نظر میرسد که آلفا برابر با صفر است. آلفای اولی به دلیل نادیده گرفتن حجم نمونه بود.

تعداد بسیار کمی از سرمایهگذاران آلفای واقعی دارند و معمولاً یک دهه یا بیشتر طول میکشد تا از این بابت مطمئن شویم. وارن بافت به طور کلی دارای آلفا در نظر گرفته میشود. بافت در طول دوران حرفهای خود بر روی رشد سود سهام و استراتژیهای «رشدِ با قیمت مناسب» تمرکز داشت. مطالعه آلفای بافت نشان میدهد که او به استفاده از اهرم روی سهامهای با کیفیت بالا و بتای پایین تمایل داشت.

چگونه میتوان ضریب آلفا را محاسبه کرد؟

ضریب آلفا با استفاده از فرمول: آلفا = بازده واقعی – (بازده بدون ریسک + β × (بازده بازار – بازده بدون ریسک)) محاسبه میشود.

فرمول ضریب آلفا و بتا

اگر معادلات ریاضی شما را گیج میکند، میتوانید از این قسمت صرف نظر کنید. با این حال، اگر مقداری جبر بلد هستید، خواندن این بخش خالی از لطف نیست. معادله ما به صورت زیر است:

y = a + bx + u

که در آن:

- y عملکرد سهام یا صندوق است.

- a آلفا است، که بازده اضافی یک سهام یا صندوق است.

- b بتا یا همان نوسانات نسبت به شاخص است.

- x عملکرد شاخص است که اغلب شاخص S&P 500 است.

- u باقیمانده است، که بخش تصادفی غیرقابل توضیح عملکرد سهام یا صندوق در یک سال معین است.

مقایسه ضریب آلفا و بتا

در زیر تفاوتهای بین ضریب آلفا و بتا را برمیشماریم:

آلفا

- آلفا بازده (سود) مازادِ یک صندوق یا سهام نسبت به نوسانات بازار است.

- آلفا عملکرد صندوق یا سهام را فراتر از بازده پیش بینی شده ارزیابی میکند.

- آلفای بزرگتر از صفر نشان دهنده عملکرد بهتر پس از تعدیل ریسک است.

بتا

- بتا نوسانات یک اوراق بهادار را در مقایسه با شاخص معیار اندازه گیری میکند.

- بتا نشان دهنده خطر سیستماتیکی است که نمیتوان آن را پخش کرد.

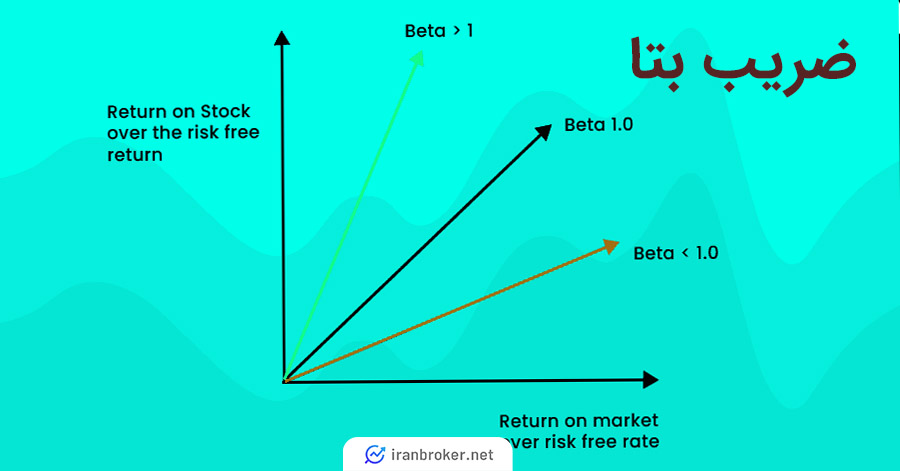

- بتای بیش از یک نشان دهنده نوسانات بیشتر بازار است.

جمع بندی

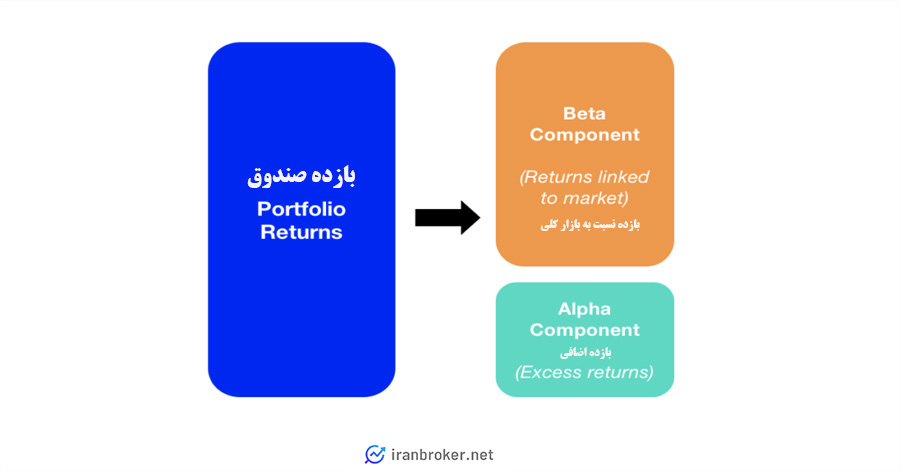

آلفا و بتا مفاهیم اساسی در بازار سرمایه هستند که به سرمایهگذاران کمک میکنند تا عملکرد و ریسک سرمایهگذاری خود را نسبت به بقیه بازار اندازه گیری کنند. بتا معیاری است که نوسانات یا ریسک سیستماتیک یک صندوق یا سهام را در مقایسه با کل بازار نشان میدهد. بتای ۱ نشان میدهد که ابزار سرمایهگذاری شما در راستای بازار حرکت میکند، در حالی که بتای بیشتر از ۱ نشاندهنده نوسانات بالاتر و بتای کمتر از ۱ نشاندهنده نوسان کمتری نسبت به بازار است. این معیار نقش مهمی در ارزیابی ریسک بالقوه یک ابزار سرمایهگذاری دارد و نقش آن در تنوع پرتفوی نیز بسیار مهم است.

در همین حال، ضریب آلفا بازده اضافی یک ابزار سرمایهگذاری را در مقایسه با یک شاخص مرجع دیگر اندازه گیری میکند. آلفای مثبت نشان دهنده عملکرد بهتر ابزار سرمایهگذاری است، در حالی که آلفای منفی نشان دهنده عملکرد ضعیفتر صندوق یا سهام نسبت به شاخص است.

سوالات متداول

ضریب آلفا چیست و چه اطلاعاتی به سرمایهگذاران میدهد؟

آلفا معیاری است که نشان میدهد یک صندوق سرمایهگذاری یا سهام نسبت به یک معیار مرجع، چگونه عمل کرده است.

ضریب بتا چیست و چه معنایی دارد؟

بتا معیاری است که نوسانات یک ابزار سرمایهگذاری را نسبت به بازار کل اندازهگیری میکند و نشاندهنده ریسک سیستماتیک آن است.

آیا ضریب آلفا همیشه مثبت یا منفی است؟

خیر، آلفا میتواند مثبت، منفی یا صفر باشد. آلفای مثبت نشاندهنده عملکرد بهتر از بازار است، در حالی که آلفای منفی نشاندهنده عملکرد ضعیفتر است.

آیا بتای بالاتر همیشه به معنای ریسک بیشتر سهام است؟

بله، بتای بالاتر به معنای نوسان بیشتر نسبت به بازار است و به همین دلیل معمولاً به عنوان ریسک بالاتر تلقی میشود.

چگونه میتوان از آلفا و بتا برای انتخاب سهام استفاده کرد؟

سرمایهگذاران میتوانند از آلفا برای شناسایی سهامهایی با عملکرد بهتر و از بتا برای ارزیابی ریسک و نوسانات استفاده کنند.

آیا ضریب آلفا و بتا برای همه نوع سرمایهگذاریها کاربرد دارد؟

بله، این دو معیار معمولاً برای سهام، صندوقهای سرمایهگذاری و سایر داراییهای مالی کاربرد دارند.

چه عواملی میتوانند بر ضریب آلفا و بتا تأثیر بگذارند؟

عوامل اقتصادی، تغییرات در سیاستهای مالی، روندهای بازار و عملکرد شرکتها میتوانند بر این دو ضریب تأثیر بگذارند.

آیا میتوان به تنهایی به آلفا و بتا برای تصمیمگیری سرمایهگذاری اعتماد کرد؟

نه، بهتر است این دو معیار را با سایر عوامل و تحلیلها ترکیب کرد تا تصمیمگیری بهتری صورت گیرد.

چرا ضریب آلفا برای مدیران صندوقهای سرمایهگذاری مهم است؟

معیار آلفا به مدیران صندوق کمک میکند تا ارزیابی کنند که آیا سبد پرتفوی آنها پس از لحاظ کردن نوسانات، بهتر از بازار عمل میکند یا خیر.

سرمایهگذاران چگونه میتوانند از آلفا در استراتژیهای خود استفاده کنند؟

سرمایهگذاران از آلفا برای شناسایی ابزارهای مالی استفاده میکنند که به طور مداوم از بازده مورد انتظار خود بهتر عمل کردهاند.

نظرات کاربران