شروع هفته قبل با نوسانات محدودی همراه بود تا زمانی که گزارش شاخص قیمت مصرفکننده (CPI) در بعدازظهر پنجشنبه منتشر شد.

اما پایان هفته متفاوت بود؛ شاخصهای آمریکا و اروپا بهویژه در روز جمعه رشد کردند و تلاش کردند تا هفته را با قدرت به پایان برسانند. در زمان نگارش این متن، همه شاخصهای اصلی وال استریت و همچنین طلا در محدوده مثبت ارزیابی میشود.

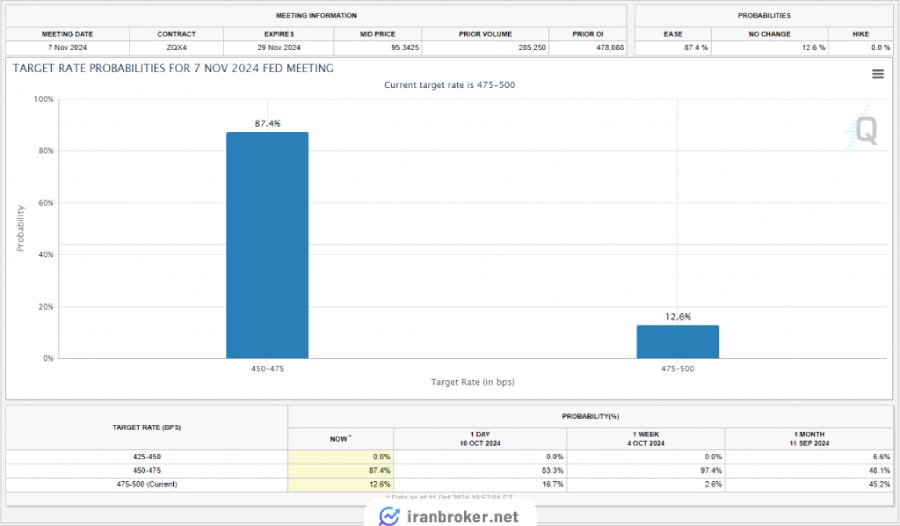

پیشبینی بازار برای کاهش ۲۵ واحدی نرخ بهره از سوی فدرال رزرو نیز تغییر کرده است؛ این احتمال که در تاریخ ۴ اکتبر ۹۷٪ بود، در حال حاضر به ۸۷٪ کاهش یافته است.

قیمت نفت این هفته بیش از ۱٪ افزایش داشت که ادامه روند صعودی هفته گذشته بود. نبود تنشهای بیشتر بین اسرائیل و ایران باعث شد قیمت نفت در حد مشخصی باقی بماند. همچنین نگرانیها درباره اینکه بستههای حمایتی اخیر چین ممکن است برای تحریک رشد اقتصادی کافی نباشند، بر بازار تأثیر گذاشت.

در بازار ارز، شاخص دلار آمریکا همچنان قدرتمند بود و در برابر ارزهای اصلی رشد داشت. با این حال، ارزهای بازارهای نوظهور در نیمه دوم هفته عملکرد بهتری در برابر دلار نشان دادند.

فصل اعلام درآمدها با یک شروع مثبت آغاز شد؛ بانک جیپی مورگان (JPMorgan Chase & Co) سودی فراتر از پیشبینیها را گزارش کرد. این موفقیت به دلیل درآمد بالاتر از بهره و عملکرد قوی بخش بانکداری بود. شرکتهای بزرگ فناوری و گزارشهای عمده درآمدی بیشتر در اواخر ماه منتشر خواهند شد، اما هفته آینده نیز برخی از نامهای بزرگ گزارشهای خود را ارائه خواهند کرد.

داده های اقتصادی هفته پیش رو

دادههای CPI، گزارش درآمدهای آمریکا و نرخ بهره بانک مرکزی اروپا (ECB)

این هفته شاهد انتشار دادههای شاخص قیمت مصرفکننده (CPI) از چین، کانادا، نیوزیلند و بریتانیا خواهیم بود. اما مهمترین رویداد هفته، تصمیم بانک مرکزی اروپا درباره نرخ بهره است که اهمیت زیادی برای منطقه یورو دارد.

رشد اقتصادی به یک مسئله حساس برای منطقه یورو تبدیل شده و همین باعث افزایش انتظارات برای این نشست شده است. سوال مهم اینجاست که آیا کاهش ۲۵ واحدی نرخ بهره میتواند برای تحریک رشد کافی باشد؟

بازارهای آسیا و اقیانوسیه

در آسیا، دادهها با شاخص CPI چین در آخر هفته آغاز میشود. وزارت دارایی چین نیز اعلام کرده که یک نشست خبری برای ساعت ۱۰ صبح به وقت محلی (GMT+8) روز شنبه برنامهریزی شده است. انتظار میرود که وزیر دارایی، لان فو آن (Lan Fo’An)، یک برنامه محرک اقتصادی جامع را معرفی کند. اما با توجه به انتظارات بالای بازار، احتمال ناامیدی نیز وجود دارد.

استرالیا دادههای اشتغال را منتشر خواهد کرد، اما تمرکز بیشتر بر روی شاخص CPI نیوزیلند خواهد بود، بهویژه پس از کاهش ۵۰ واحدی نرخ بهره در هفته گذشته. ارقام CPI سهماهه سوم قرار است روز چهارشنبه منتشر شود و میتواند بر اندازه کاهش نرخ بهره بعدی بانک مرکزی نیوزیلند تأثیر بگذارد.

اگر کاهش تورم بیش از حد انتظار باشد، ممکن است انتظارات برای کاهش نرخ بهره افزایش یابد. با توجه به فاصله زمانی زیاد بین نشستهای ماه نوامبر و فوریه بانک مرکزی نیوزیلند، یک گزارش تورمی ضعیفتر از حد انتظار میتواند بازارها را به سمت پیشبینی کاهش شدیدتر نرخ بهره در ماه فوریه هدایت کند که این موضوع میتواند باعث تضعیف بیشتر دلار نیوزیلند شود.

اروپا، بریتانیا و آمریکا

در بازارهای توسعهیافته، نشست بانک مرکزی اروپا درباره نرخ بهره توجه بازارها را به خود جلب خواهد کرد. طی ماه گذشته، تغییرات چشمگیری در پیشبینیها صورت گرفته و انتظارات برای کاهش نرخ بهره از سوی بانک مرکزی اروپا به شدت افزایش یافته است. این موضوع عمدتاً به دلیل کاهش رشد اقتصادی در منطقه یورو و ادامه مشکلات اقتصادی آلمان است. در حال حاضر، بازارها با احتمال ۹۸٪ کاهش ۲۵ واحدی نرخ بهره را برای بانک مرکزی اروپا پیشبینی میکنند.

در بریتانیا، دادههای CPI روز چهارشنبه اهمیت زیادی دارد، زیرا تحلیلگران در حال بررسی اقدامات بعدی بانک مرکزی انگلستان هستند. بر اساس شاخص سوآپ شبانه (OIS) بریتانیا، سرمایهگذاران در حال حاضر ۷۵٪ احتمال میدهند که بانک مرکزی انگلستان در تاریخ ۷ نوامبر نرخ بهره را ۲۵ واحد کاهش دهد و ۶۰٪ احتمال کاهش دیگری در ماه دسامبر نیز وجود دارد.

گزارش اشتغال ماه آگوست و آمار خردهفروشی ماه سپتامبر نیز به ترتیب در روز سهشنبه و جمعه منتشر خواهند شد. سرمایهگذاران به دنبال این هستند که آیا رشد دستمزدها کند شده و آیا مصرفکنندگان همچنان در ماه گذشته به خرید ادامه دادهاند یا نه.

در آمریکا، سرانجام فرصتی برای نفس کشیدن ایجاد شده و فصل اعلام درآمدهای شرکتهای آمریکایی به مرکز توجه خواهد آمد. گزارش درآمد بانکهای بزرگ و آمار خردهفروشی آمریکا از رویدادهای مهم این هفته خواهند بود.

نمودار هفته

تمرکز این هفته دوباره بر روی شاخص دلار آمریکا (DXY) است، زیرا این شاخص به یک منطقه کلیدی تلاقی رسیده است. تضاد بین سیگنالهای تکنیکال و فاندامنتال باعث میشود که پیگیری این وضعیت جذابتر باشد.

منطقه تلاقی که در آن میانگین متحرک 100 روزه در حدود 103.20 قرار دارد، چالشی جدی برای گاوهای DXY (خریداران) در اوایل هفته آینده خواهد بود. اگر این سطح شکسته شود، شاخص با یک منطقه تلاقی دیگر مواجه خواهد شد که در آن میانگین متحرک 200 روزه در حدود 103.65 قرار دارد.

سطوح کلیدی که باید در نظر گرفت:

حمایت:

- 102.60

- 102.16

- 101.18

مقاومت:

- 103.20

- 103.65

- 104.00

نظرات کاربران