در هفتهای که پیش رو داریم، بازارهای مالی با مجموعهای از رویدادهای کلیدی روبرو خواهند شد که به طور بالقوه میتوانند بر جهتگیری نرخهای بهره و در نتیجه، عملکرد داراییها تأثیرگذار باشند.

کاهش نرخ بهره: کانون توجه سرمایهگذاران

گمانهزنیها در مورد کاهش جسورانه نرخ بهره توسط فدرال رزرو آمریکا همچنان ادامه دارد. سرمایهگذاران با امید به کاهش 50 واحدی نرخ بهره در ماه نوامبر، با دقت به سخنان مقامات فدرال رزرو گوش فرا میدهند.

رویدادهای کلیدی هفته به طور خلاصه

- سخنرانیهای مقامات فدرال رزرو: اظهارات مقامات فدرال رزرو در هفته آینده میتواند سرنخهای مهمی در مورد جهتگیری سیاست پولی این بانک مرکزی ارائه دهد. هرگونه تغییر در لحن و تاکید بر کاهش نرخ بهره، میتواند بازارها را به شدت تحت تأثیر قرار دهد.

- گزارشهای ISM PMIs و NFP: گزارشهای شاخص مدیران خرید (ISM PMI) و اشتغال غیرکشاورزی (NFP) به عنوان دو شاخص کلیدی از وضعیت اقتصاد آمریکا، میتوانند بر انتظارات در مورد کاهش نرخ بهره تأثیرگذار باشند. ارقام ضعیفتر در این گزارشها میتواند فشار بر فدرال رزرو برای کاهش نرخ بهره را افزایش دهد.

- دادههای CPI منطقه یورو: دادههای شاخص قیمت مصرفکننده (CPI) در منطقه یورو نیز مورد توجه خواهد بود. در حالی که بانک مرکزی اروپا پیشتر اقدام به کاهش نرخ بهره کرده است، انتشار دادههای تورمی ضعیفتر میتواند انتظارات برای کاهش بیشتر نرخ بهره را تقویت کند.

- شاخصهای PMI چین و گزارش «خلاصه نظرات» بانک مرکزی ژاپن: شاخصهای PMI چین به عنوان یک شاخص کلیدی از وضعیت بزرگترین اقتصاد آسیا، میتواند بر بازارهای جهانی تأثیرگذار باشد. همچنین، گزارش «خلاصه نظرات» بانک مرکزی ژاپن نیز میتواند سرنخهایی در مورد سیاست پولی این بانک مرکزی ارائه دهد.

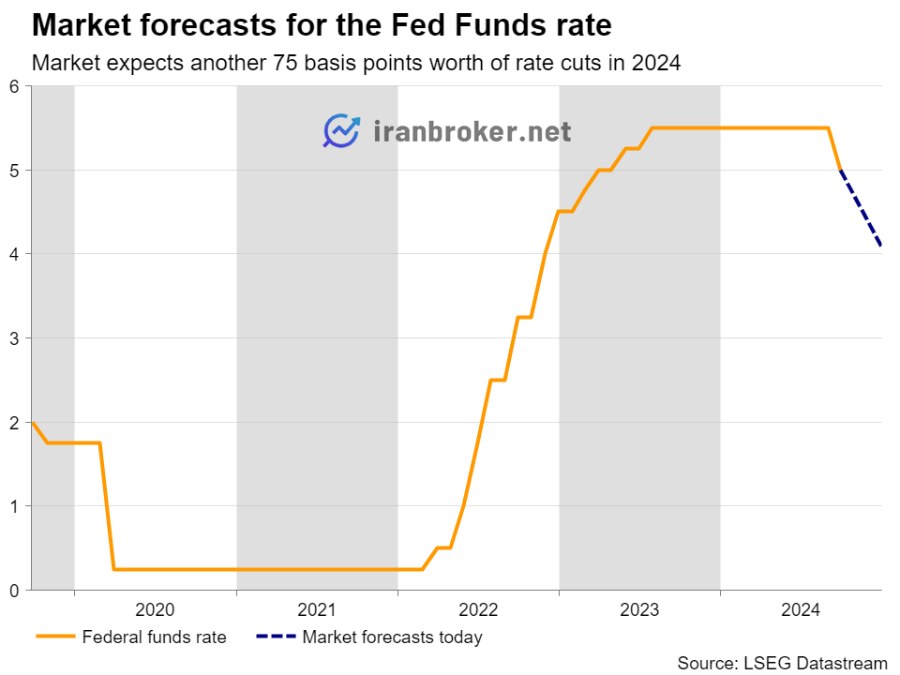

آیا فدرال رزرو به کاهش 50 واحدی و پشت سر هم نرخ بهره ادامه میدهد؟

پس از تصمیم فدرال رزرو برای کاهش نرخ بهره به میزان 50 واحد و اشاره به احتمال کاهش بیشتر در آینده، دلار کمی افت کرد. با این حال، در هفته جاری، دلار در محدوده مشخصی معامله شد، حتی با وجود اینکه بازارها انتظار کاهش نرخ بهره به میزان 75 واحد در ماههای نوامبر و دسامبر را دارند. براساس قراردادهای فیوچرز نرخ بهره فدرال، احتمال دو کاهش پشت سر هم نرخ بهره در ماه نوامبر به 50 درصد رسیده است.

با توجه به اینکه سیاستگذاران کریستوفر والر (Christopher Waller) و نیل کشکاری (Neel Kashkari) به وضوح از کاهش نرخ بهره به صورت تدریجی حمایت میکنند، قیمتگذاری فعلی بازار نشان میدهد که در صورت موافقت بیشتر مقامات فدرال رزرو با این دیدگاه یا در صورت تأیید دادههای ورودی، ممکن است ریسکهایی وجود داشته باشد.

هفته آینده، سرمایهگذاران این فرصت را خواهند داشت تا از سخنان بسیاری از اعضای فدرال رزرو، از جمله رئیس فدرال رزرو، جروم پاول، در روز دوشنبه بهرهمند شوند. با این حال، با توجه به اینکه نمودار دات پلات (dot plot) قبلاً راهنمای نسبتاً روشنی از برنامههای فدرال رزرو برای آینده ارائه داده، دادههای ورودی ممکن است توجه بیشتری را به خود جلب کنند، بهویژه گزارش اشتغال غیرکشاورزی روز جمعه.

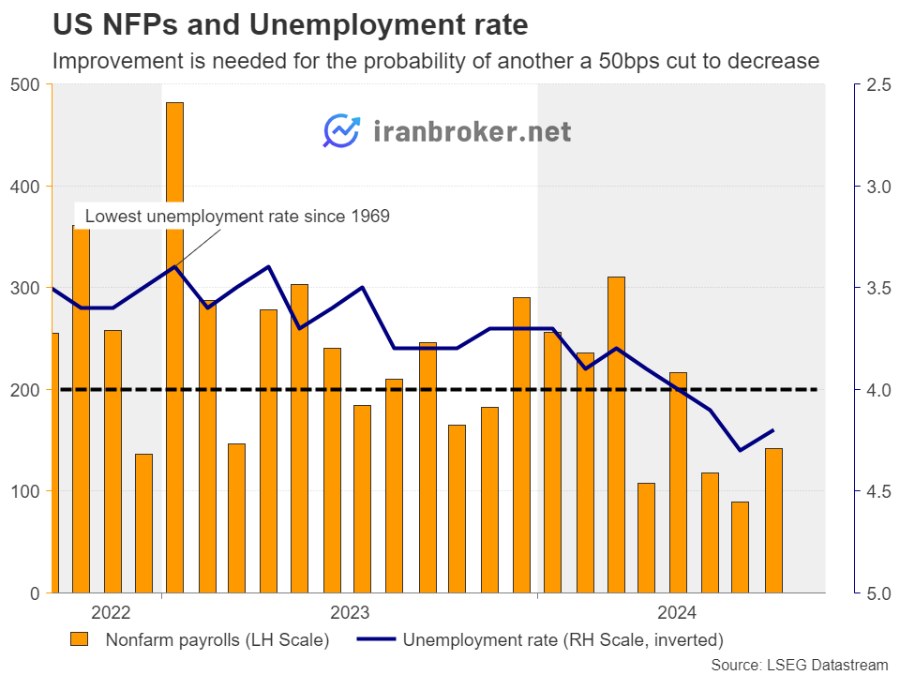

توجه ویژه به گزارش ISM PMIs و NFP

پیش از انتشار گزارش اشتغال، شاخصهای ISM PMIs (تولید و خدمات) که به ترتیب سهشنبه و پنجشنبه منتشر میشوند، مورد بررسی دقیق قرار خواهند گرفت. اگر این اعداد با دیدگاه پاول که اقتصاد آمریکا همچنان در وضعیت خوبی قرار دارد، همخوانی داشته باشند، احتمالاً دلار تقویت خواهد شد.

اما برای اینکه دلار بتواند این دستاوردها را حفظ کند، گزارش اشتغال روز جمعه باید نشاندهنده بهبود در بازار کار باشد. پیشبینیها نشان میدهند که در ماه سپتامبر حدود 145 هزار شغل به اقتصاد آمریکا اضافه شده است، اندکی بیشتر از 142 هزار شغل در ماه اوت. نرخ بیکاری نیز احتمالاً در 4.2 درصد ثابت میماند.

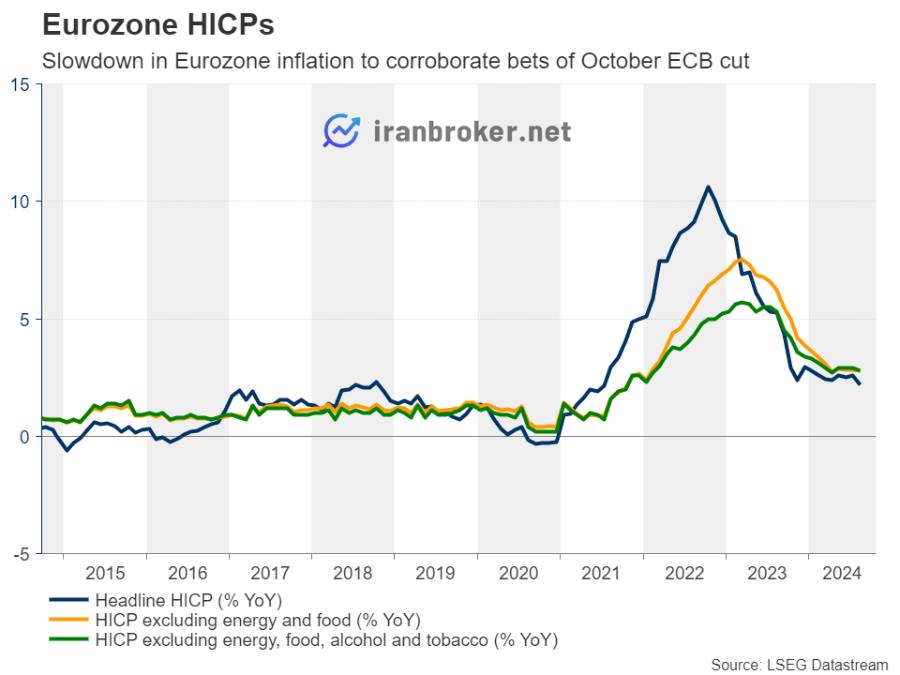

تمرکز بر تورم منطقه یورو در میان اختلافات بانک مرکزی اروپا

در منطقه یورو، گزارش اولیه شاخص قیمت مصرفکننده (CPI) برای ماه سپتامبر که قرار است روز سهشنبه منتشر شود، به احتمال زیاد مورد توجه قرار خواهد گرفت. اگرچه لاگارد (Lagarde) و همکارانش به طور صریح در مورد کاهش نرخ بهره در ماه اکتبر نشانهای ندادهاند، دادههای ناامیدکنندهی شاخص مدیران خرید (PMI) باعث شد تا بازیگران بازار، احتمال چنین اقدامی را افزایش دهند. به طور خاص، احتمال کاهش ۰/۲۵ درصدی نرخ بهره در نشست ۱۷ اکتبر، در حال حاضر حدود ۷۵ درصد است.

با این حال، گزارش رویترز با استناد به منابع مختلف، دیروز عنوان کرد که تصمیم ماه اکتبر کاملاً باز است. این گزارش اشاره کرد که طرفداران کاهش نرخ بهره (Dovish) پس از دادههای ضعیف PMI برای کاهش نرخ بهره تلاش خواهند کرد، اما به احتمال زیاد با مقاومت مخالفان کاهش نرخ بهره (Hawkish) که خواستار توقف کاهش نرخ بهره هستند، مواجه خواهند شد. برخی منابع از راهحلی صحبت میکنند که در آن نرخ بهره در ماه اکتبر ثابت نگه داشته شود اما در صورت عدم بهبود دادهها، در ماه دسامبر کاهش یابد.

با این وجود، سناریوی غالب بازار، کاهش نرخ بهره در ماههای اکتبر و دسامبر است و مجموعه ارقام CPI که نشاندهنده کاهش بیشتر تورم در منطقه یورو باشد، میتواند این دیدگاه را تقویت کند.

در چنین شرایطی، یورو/دلار ممکن است کاهش یابد و در صورتی که دادههای ایالات متحده نیز این موضوع را تأیید کنند که نیازی به ادامهی کاهش شدید نرخ بهره توسط فدرال رزرو وجود ندارد، روند نزولی خود را ادامه میدهد. با این حال، برای شروعِ در نظر گرفتنِ یک روند نزولی جدی، ممکن است یک کاهش قاطع به زیر سطح ۱/۱۰۰۰ مورد نیاز باشد، زیرا چنین شکستی میتواند تکمیل الگوی سقف دو قلو (Double Top) در نمودار روزانه را تأیید کند.

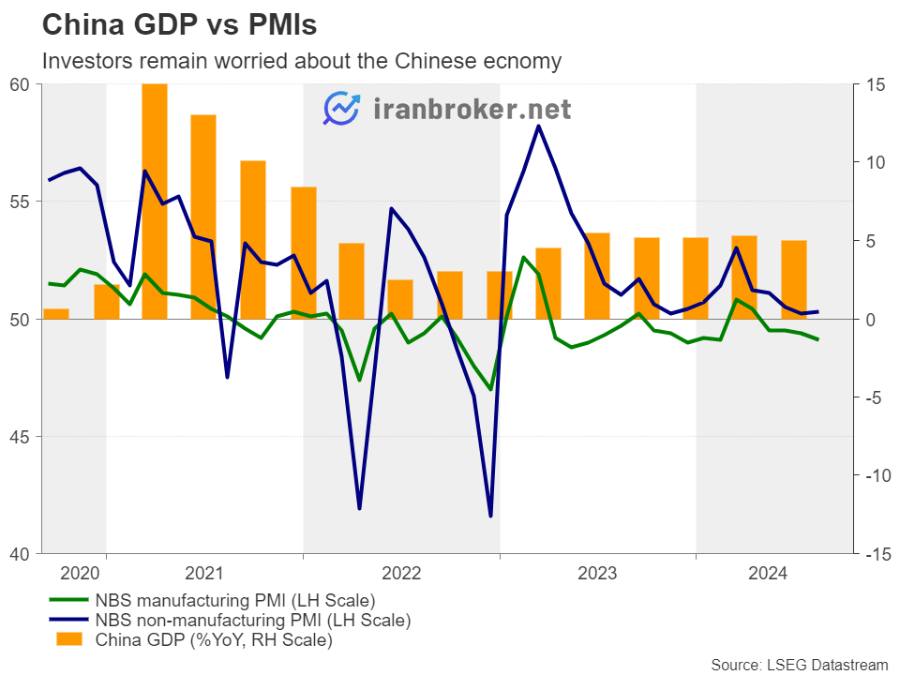

آیا شاخص های PMI چین نشان دهنده رکود هستند؟

در چین، روز دوشنبه شاخصهای رسمی PMI برای ماه سپتامبر منتشر خواهد شد. شاخص ترکیبی PMI در ماه اوت 50.1 بود که اندکی بالاتر از مرز 50 (حاکی از رشد یا رکود) قرار داشت. باید دید آیا فعالیتهای اقتصادی در این ماه بهبود یافتهاند یا وارد رکود شدهاند.

بانک مرکزی چین هفته گذشته یک سری اقدامات محرک اقتصادی برای حمایت از اقتصاد و کمک به بخش املاک آسیبدیده اعلام کرد، اما بازارها واکنش چندانی نشان ندادند.

خلاصه نظرات بانک مرکزی ژاپن (BoJ) در دستور کار

بانک مرکزی ژاپن (BoJ) اخیراً خلاصهای از نظرات اعضای خود را پس از تصمیم به ثابت نگه داشتن نرخ بهره منتشر کرده است. در این خلاصه، سیاستگذاران به دلیل افزایش دستمزدها، ارزیابی خود را از وضعیت مصرف بهبود بخشیدهاند. همچنین، رئیس بانک مرکزی، آقای اودا (Ueda)، اعلام کرده در صورتی که اقتصاد ژاپن مطابق پیشبینیهای آنها حرکت کند، نرخ بهره افزایش خواهد یافت. به همین دلیل، سرمایهگذاران به دقت این خلاصه را بررسی خواهند کرد تا نشانههایی از احتمال افزایش مجدد نرخ بهره قبل از پایان سال پیدا کنند.

علاوه بر خلاصه نظرات بانک مرکزی، دو داده مهم دیگر نیز بر تصمیمگیری سرمایهگذاران در مورد نرخ بهره ژاپن تأثیرگذار خواهد بود:

- دادههای اشتغال ماه اگوست: این دادهها که قرار است روز سهشنبه منتشر شوند، نشان میدهند که بازار کار ژاپن چه وضعیتی دارد. افزایش اشتغال میتواند به بانک مرکزی ژاپن این اطمینان را بدهد که اقتصاد به اندازه کافی قوی است و میتوان نرخ بهره را افزایش داد.

- نظرسنجی تانکان: این نظرسنجی که روز پنجشنبه منتشر میشود، دیدگاه کسبوکارهای ژاپنی را در مورد شرایط اقتصادی آینده نشان میدهد. بهبود چشمانداز کسبوکارها میتواند به تقویت انتظارات تورمی کمک کند و فشار بیشتری بر بانک مرکزی برای افزایش نرخ بهره وارد کند.

نظرات کاربران