از ابتدای ماه جاری، تمرکز رسانهها به سیاستهای تعرفهای ترامپ و واکنش شرکای تجاری ایالات متحده معطوف شده و دادههای اقتصادی در حاشیه قرار گرفتهاند.

درحالیکه رئیسجمهور آمریکا در ابتدا اعلام کرد که تعرفههای متقابل را اعمال خواهد کرد، در ادامه تصمیم گرفت یک توقف ۹۰ روزه در نظر بگیرد و تعرفه پایه را روی ۱۰ درصد نگه دارد؛ اما این تصمیم شامل چین نشد. در جریان این تنش تجاری، واردات چین به آمریکا با تعرفهای تا ۱۴۵ درصد مواجه شد و چین نیز در پاسخ، تعرفهای ۱۲۵ درصدی را بر کالاهای آمریکایی اعمال کرد.

جمعه گذشته، کاخ سفید برخی از محصولات الکترونیکی وارداتی از چین را از تعرفه معاف کرد. بااینحال ترامپ اعلام کرد این معافیت موقتی خواهد بود. چند روز بعد نیز از احتمال اعمال تعرفه بر نیمههادیها و داروها خبر داد.

این سیاستهای متغیر و پیشبینیناپذیر، سرمایهگذاران را دچار سردرگمی کرده و ترس از رکود اقتصادی را افزایش داده است. با وجود تعویق سهماهه و حذف برخی تعرفهها، بازارهای مالی آمریکا روندی نزولی به خود گرفتهاند. شاخص دلار کاهش یافته و تردیدهایی در خصوص پایداری آن بهعنوان ارز ذخیره جهانی ایجاد شده است. در همین حال، اوراق قرضه آمریکا نیز با فروش سنگینی مواجه شد و طلا و فرانک سوئیس نقش پناهگاه امن را ایفا کردهاند.

نگرانی ها از رکود اقتصادی در اوج

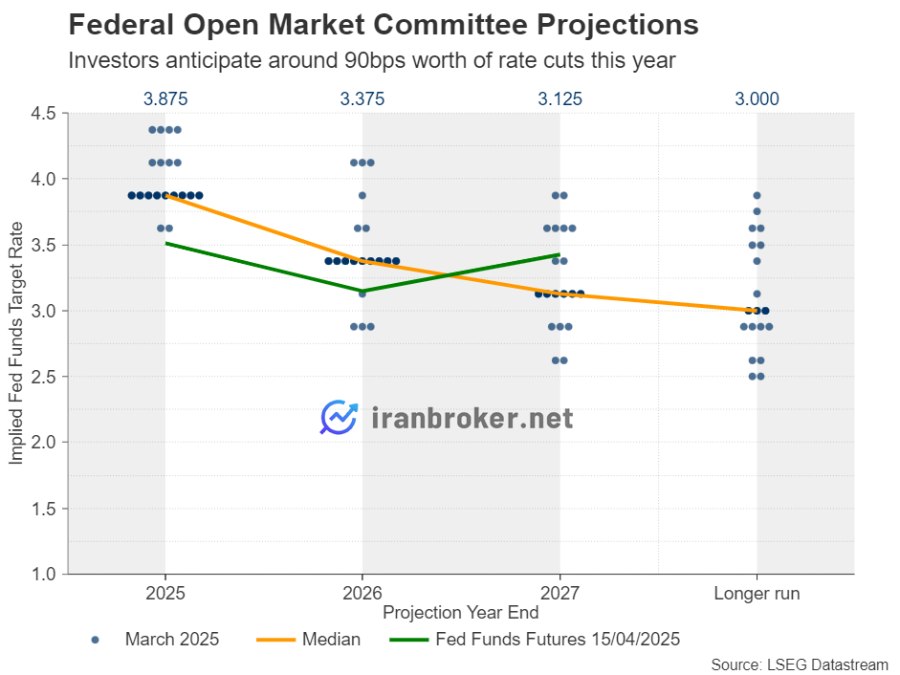

رئیس فدرال رزرو بوستون، سوزان کالینز (Susan Collins)، اعلام کرده که در صورت نیاز، بانک مرکزی آماده مداخله برای حفظ ثبات بازار است. درحالحاضر، سرمایهگذاران انتظار کاهش ۹۰ واحد پایهای نرخ بهره را تا پایان سال دارند.

بااینوجود، احتمال رکود هنوز کاملاََ در بازار قیمتگذاری نشده است. حتی بانک بدبین جیپی مورگان نیز احتمال وقوع رکود را ۶۰ درصد میداند، درحالیکه گلدمن ساکس این احتمال را ۴۵ درصد برآورد کرده است.

باتوجهبه تقویم سبک اقتصادی هفته آینده، تمرکز اصلی بازارها همچنان بر اخبار تعرفهای خواهد بود. در صورت تشدید تنشهای تجاری آمریکا و چین یا عقبنشینی ترامپ از تعویق سهماهه، ممکن است فشار بیشتری بر شرکای تجاری واشنگتن وارد شود.

شاخص PMI در مرکز توجه

در بخش دادهها، مهمترین رویداد هفته آینده، انتشار اولیه شاخصهای مدیران خرید (PMI) از منطقه یورو، بریتانیا و آمریکا برای ماه آوریل است.

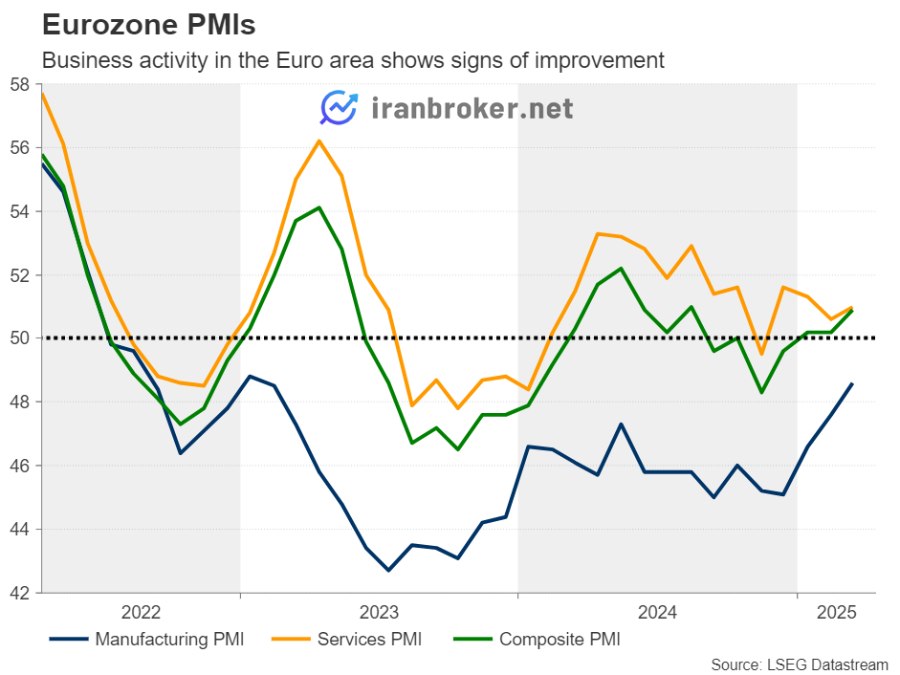

در منطقه یورو، فعالیتهای تجاری در ماه مارس بیشترین رشد خود را در هفتماه گذشته تجربه کردهاند. بااینحال، نوسانات اخیر ناشی از سیاستهای تجاری میتواند ریسکهایی برای رشد در ماه جاری ایجاد کند. در صورت انتشار دادههایی ضعیفتر از انتظار، ممکن است یورو اندکی اصلاح کند، اما احتمال تغییر مسیر روند صعودی آن پایین است. بازار درحالحاضر کاهش ۸۵ واحد پایهای نرخ بهره را توسط بانک مرکزی اروپا پیشخور کرده و انتظار تعدیل سیاستی بیشتری وجود ندارد.

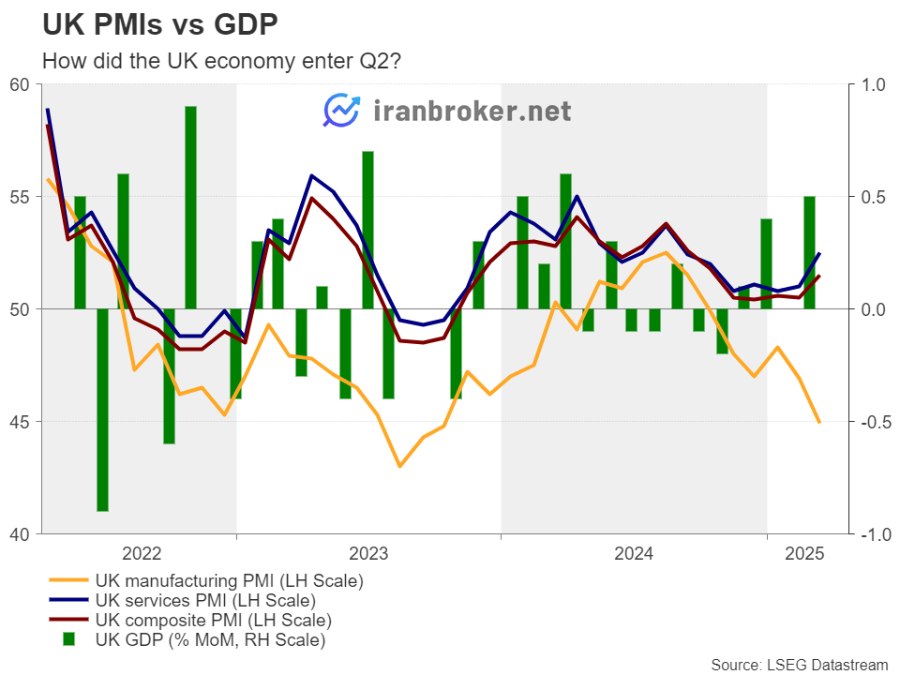

در بریتانیا نیز پس از کاهش نرخ تورم در ماه مارس، احتمال کاهش ۲۵ واحدی نرخ بهره در ماه می از سوی بانک مرکزی این کشور، حدود ۸۵ درصد برآورد شده است. با وجود احتمال بهبود شاخصهای PMI، بهنظر نمیرسد که بازار از انتظار کاهش نرخ بهره در ماه می صرفنظر کند. بااینحال، احتمال دارد پیشبینیها درباره کاهشهای بعدی نرخ بهره مورد بازنگری قرار گیرد. همچنین، گزارش خردهفروشی بریتانیا قرار است روز جمعه منتشر شود.

در ایالات متحده، مدل GDPNow بانک فدرال رزرو آتلانتا پیشبینی میکند که اقتصاد در سهماهه اول ۲۰۲۵ با انقباضی ۲/۴ درصدی مواجه شود. به همین دلیل، شاخصهای PMI این هفته اهمیت زیادی برای بازار خواهند داشت. از سوی دیگر، مزایدههای اوراق خزانه که قرار است هفته آینده برگزار شود نیز زیر ذرهبین بازار قرار دارد؛ زیرا مشخص خواهد شد که آیا پس از فروش سنگین هفته گذشته، تقاضا بهبود یافته است یا خیر.

داده های تورمی ژاپن، خرده فروشی کانادا و نتایج مالی شرکت ها

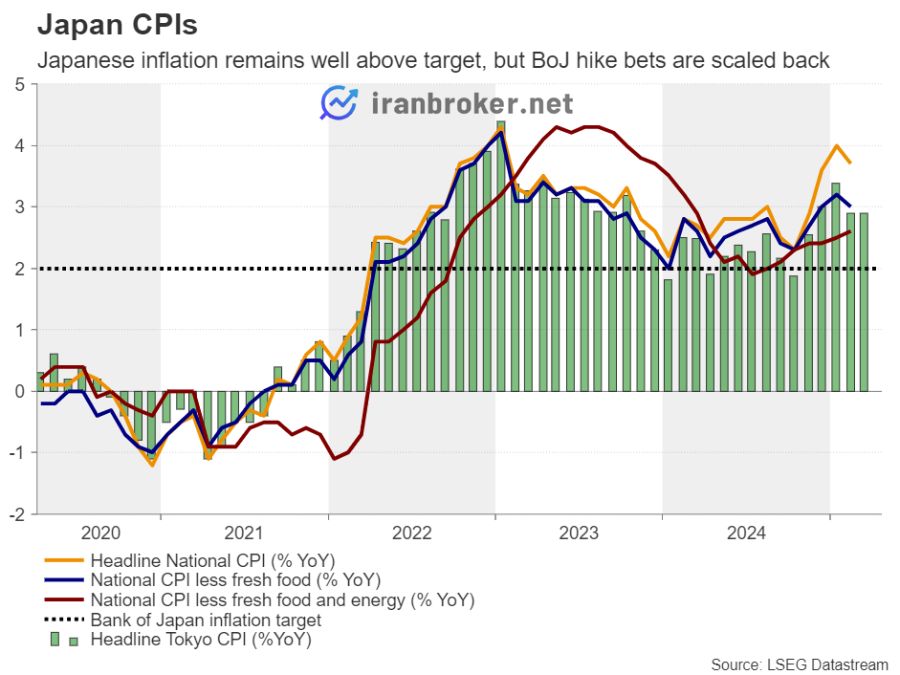

در آسیا، دادههای تورمی توکیو برای ماه آوریل، روز جمعه منتشر میشود. بهرغم کاهش انتظارات برای افزایش نرخ بهره بانک مرکزی ژاپن (BoJ)، ین ژاپن همچنان از جریانهای پناهگاهی بهره میبرد و نرخ دلار/ین به پایینترین سطح از سپتامبر رسیده است.

در کانادا نیز، پس از آنکه بانک مرکزی این کشور نرخ بهره را بدون تغییر نگه داشت و بیانیهای متمایل به سیاست انقباضی ارائه کرد، توجهات به آمار خردهفروشی معطوف خواهد بود. دادهای مثبت میتواند پیشبینی بازار را برای کاهش نرخ، بیشازپیش تضعیف و به تقویت ارزش دلار کانادا (لونی) کمک کند.

در حوزه گزارشهای مالی، شرکت تسلا (TSLA) و آلفابت (GOOGL) بهترتیب در روزهای سهشنبه و پنجشنبه گزارش مالی خود را منتشر خواهند کرد.

نظرات کاربران