همانطور که میدانید، بازارهای مالی جهانی به شدت تحت تأثیر اخبار و گزارشهای اقتصادی قرار دارند. این هفته نیز شاهد انتشار گزارشهای مهم اقتصادی هستیم که میتواند بر تصمیمگیری بانکهای مرکزی، نرخ ارز و در نهایت، سرمایهگذاریهای شما تأثیرگذار باشد.

ایران بروکر به عنوان یک مرجع معتبر در حوزه بازارهای مالی، به طور ویژه به بررسی و تحلیل این گزارشها پرداخته است.

- دلار قدرتمند: دلار آمریکا منتظر نتایج PMIهاست تا نشانههای بیشتری از تأخیر در کاهش نرخ بهره توسط فدرال رزرو به دست آید.

- منطقه یورو: PMIهای منطقه یورو نیز مورد توجه هستند؛ به ویژه در شرایطی که گمانهزنیها درباره کاهش بیشتر نرخ بهره توسط بانک مرکزی اروپا (ECB) افزایش یافته است.

- پوند انگلیس: احتمال دارد پوند از دادههایی که نشاندهنده افزایش تورم هستند، سود ببرد.

انتخاب ترامپ و افزایش احتمال توقف فدرال رزرو

دلار آمریکا برای هفتهای دیگر قدرت خود را به نمایش گذاشت، و معاملات موسوم به «معاملات ترامپ» همچنان قوی باقی ماندند. با انتخاب ترامپ و کنترل حزب جمهوریخواه بر هر دو مجلس کنگره، مسیر برای تبدیل وعدههای پیش از انتخابات او به قانون هموارتر شده است.

رئیسجمهور جدید آمریکا طرفدار کاهش قابل توجه مالیاتهای شرکتی و اعمال تعرفه بر کالاهای وارداتی، بهویژه کالاهای چینی است. این اقدامات، که از نگاه جامعه مالی باعث افزایش تورم میشود، میتواند فدرال رزرو را مجبور به تعویق کاهش نرخ بهره کند.

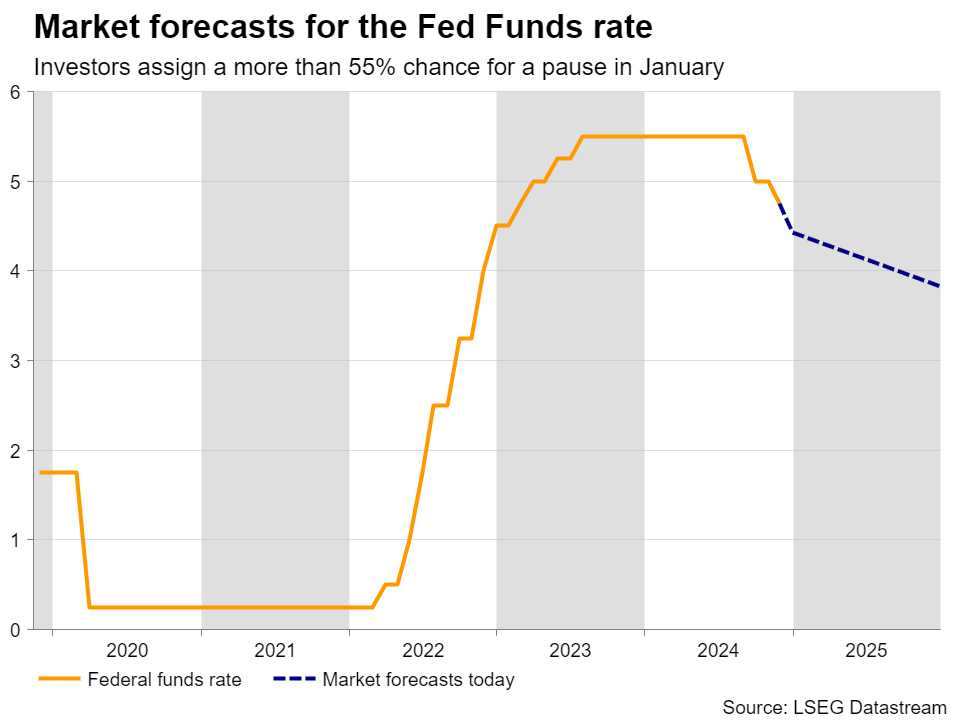

با توجه به دادههای CPI (شاخص قیمت مصرفکننده) که نشاندهنده پایداری در فشارهای قیمتی در ماه اکتبر بود و صحبتهای اخیر رئیس فدرال رزرو، جروم پاول، که بیان کرد نیازی به عجله در کاهش نرخ بهره وجود ندارد، بسیاری از فعالان بازار به این نتیجه رسیدهاند که فدرال رزرو ممکن است به زودی تصمیم به توقف بگیرد. احتمال این تصمیم برای ماه دسامبر ۳۷ درصد و برای ژانویه ۵۷ درصد برآورد شده است.

آیا PMIها تصمیم توقف فدرال رزرو را قطعی می کنند؟

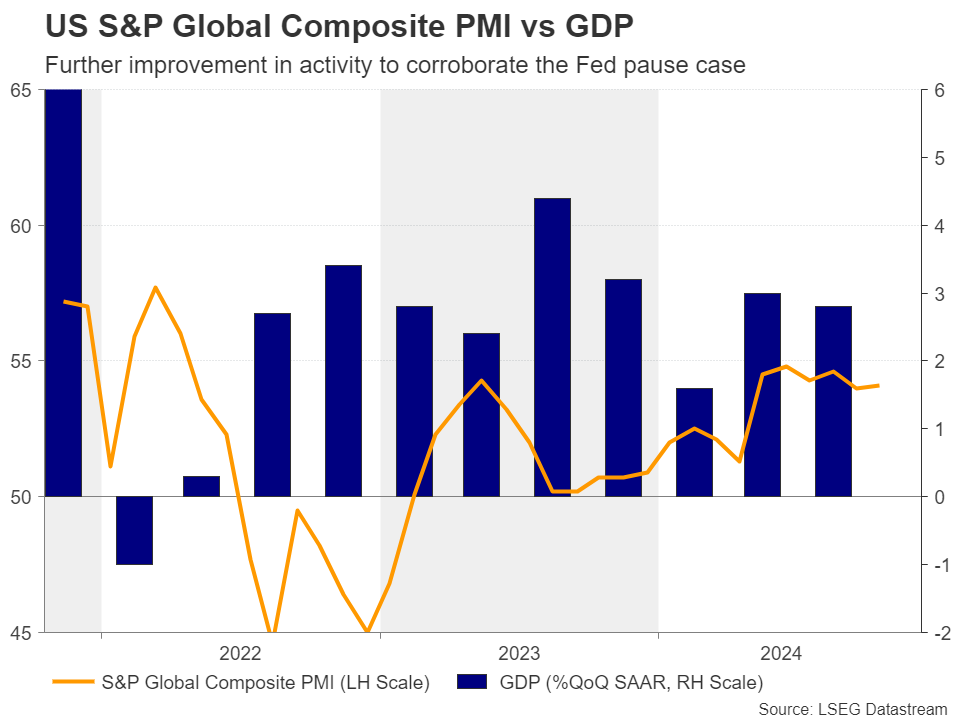

با این شرایط، هفته آینده ممکن است معاملهگران دلار به دادههای اولیه PMI جهانی S&P برای ماه نوامبر که قرار است روز جمعه منتشر شود، توجه ویژهای داشته باشند تا ببینند آیا وضعیت اقتصاد آمریکا به گونهای هست که مسئولان فدرال رزرو بتوانند با سرعت کمتری پیش بروند یا خیر.

زیرشاخصهای مربوط به قیمتهای ارائهشده میتوانند توجه ویژهای را به خود جلب کنند، زیرا معاملهگران مشتاقاند بدانند که آیا پایداری قیمتهای اکتبر در ماه نوامبر هم ادامه یافته است یا خیر. اگر چنین باشد، احتمال توقف فدرال رزرو در ژانویه بیشتر خواهد شد که این موضوع میتواند منجر به افزایش بازده اوراق قرضه خزانهداری و قدرت گرفتن بیشتر دلار آمریکا شود.

ابهامات تجاری و یورو در انتظار شاخص های مدیران خرید

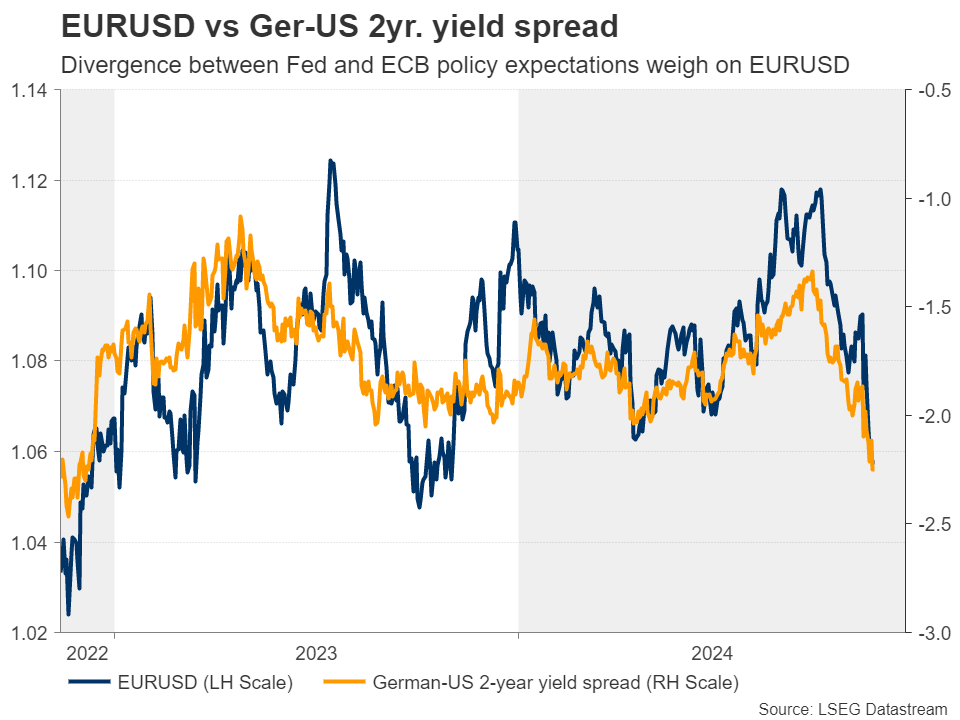

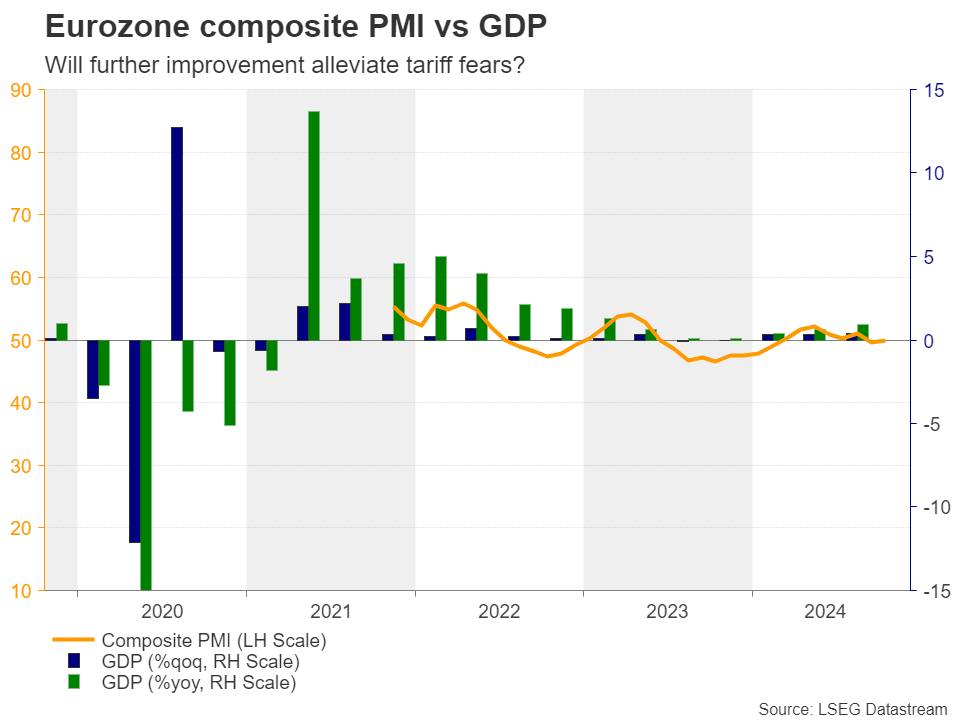

در همان روز و پیش از انتشار دادههای آمریکا، شاخصهای PMI اولیه منطقه یورو و بریتانیا برای ماه نوامبر توسط S&P Global منتشر خواهند شد. در منطقه یورو، دادههای بهتر از انتظار تولید ناخالص داخلی (GDP) برای سهماهه سوم و افزایش نرخ تورم (CPI) در ماه اکتبر، احتمال کاهش ۵۰ واحد پایه نرخ بهره توسط بانک مرکزی اروپا (ECB) را در تصمیمگیری پیش رو کاهش داده است.

با این حال، نگرانیها در مورد تأثیر تعرفههای بالاتر توسط دولت ترامپ بر اقتصاد منطقه یورو، گمانهزنیها را درباره اقدامات جسورانه ECB در ماه دسامبر افزایش داده و باعث سقوط یورو به پایینترین سطح خود در بیش از یک سال شده است.

حتی اگر PMIها نشاندهنده بهبود فعالیتهای تجاری در ماه نوامبر باشند، نگرانیها درباره تأثیر سیاستهای ترامپ همچنان میتواند بالا باقی بماند. بنابراین، افزایش احتمالی یورو به دلیل PMIها احتمالاً محدود و کوتاهمدت خواهد بود.

همچنین، عدم قطعیت درباره صحنه سیاسی آلمان میتواند برای معاملهگران یورو مشکلساز باشد، زیرا طولانی شدن فرآیند تشکیل دولت ائتلافی جدید میتواند به تأخیر در شروع مذاکرات با آمریکا برای دستیابی به توافقات تجاری منجر شود.

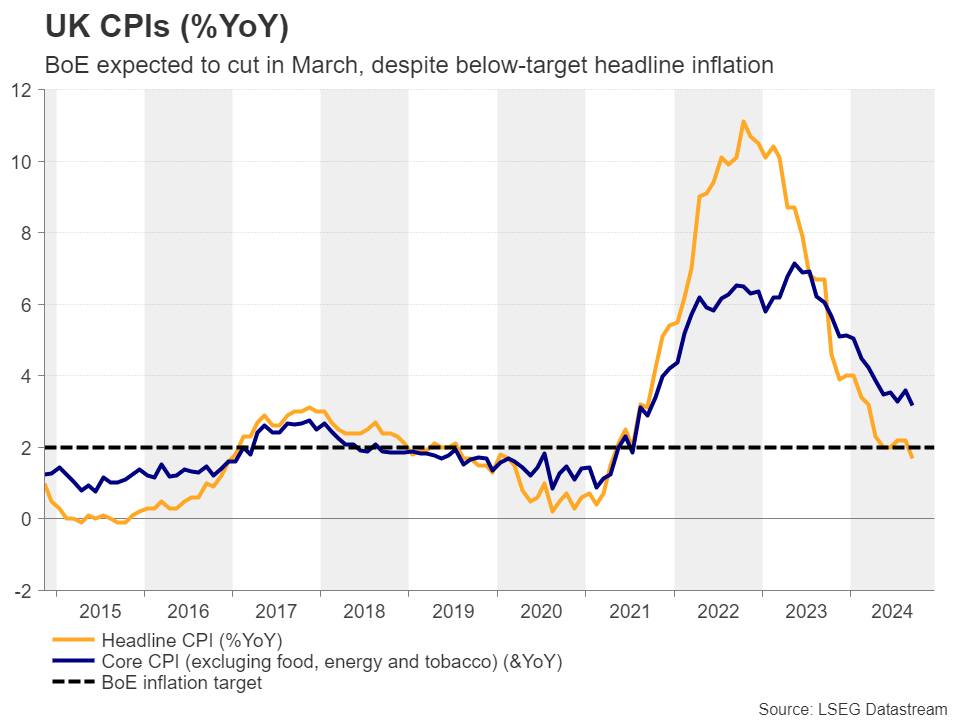

آیا CPIهای بریتانیا نشانه های اولیه بازگشت را ارائه می دهند؟

در بریتانیا، پیش از انتشار PMIهای روز جمعه، دادههای مهمی برای معاملهگران پوند در راه است. روز چهارشنبه، دادههای CPI (شاخص قیمت مصرفکننده) برای ماه اکتبر منتشر خواهد شد و روز جمعه نیز دادههای خردهفروشی پیش از انتشار PMIها ارائه میشود.

در آخرین نشست، بانک مرکزی انگلستان (BoE) نرخ بهره را به میزان ۲۵ واحد پایه کاهش داد، اما اعلام کرد که با احتیاط بیشتری در کاهشهای بعدی عمل خواهد کرد. این موضوع باعث شد تا فعالان بازار پیشبینیهای خود برای کاهش نرخ بهره را به تعویق بیندازند. احتمال کاهش دیگر در ماه دسامبر تنها ۱۸ درصد است و کاهش یکچهارم درصدی کاملاً برای مارس ۲۰۲۵ پیشبینی شده است.

این در حالی است که نرخ تورم کلی در ماه سپتامبر به ۱.۷ درصد در سال کاهش یافت. شاید سرمایهگذاران نرخ بالای تورم پایه و پیشبینیهای بهبودیافته بانک مرکزی را در نظر گرفتهاند. برای یادآوری، بانک انگلستان پیشبینی تورم خود برای سال ۲۰۲۵ را از ۲.۲ درصد به ۲.۷ درصد افزایش داده است.

اگر دادههای CPI روز چهارشنبه نشاندهنده افزایش فشارهای قیمتی باشند، سرمایهگذاران ممکن است زمانبندی کاهش بعدی نرخ بهره را بیشتر به تعویق بیندازند، که این میتواند برای پوند مثبت باشد؛ به ویژه اگر دادههای خردهفروشی روز جمعه نیز بهتر از انتظار باشد.

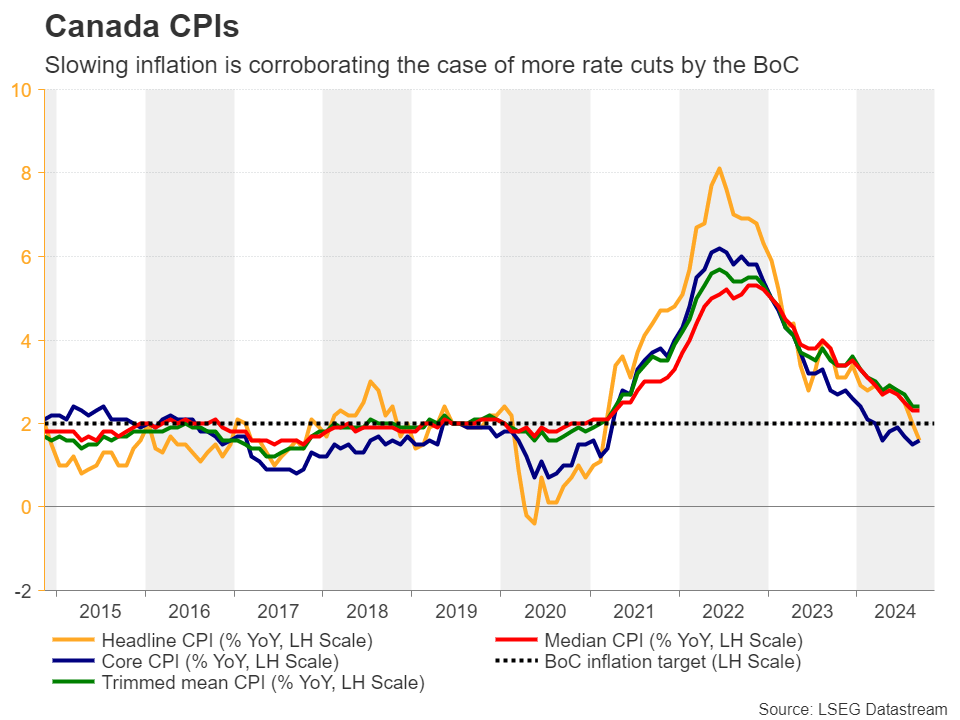

منتظر داده های تورم کانادا و ژاپن هم باشید

هفته آینده دادههای بیشتری از شاخصهای CPI منتشر خواهد شد. روز سهشنبه، انتشار دادههای تورم با گزارشهای کانادا آغاز میشود و روز جمعه با دادههای CPI کل کشور ژاپن به پایان میرسد.

در کانادا، احتمال ۳۵ درصدی برای کاهش مجدد ۵۰ واحد پایهای نرخ بهره توسط بانک مرکزی کانادا (BoC) در ماه دسامبر وجود دارد. دادههای اشتغال ماه اکتبر ترکیبی بودهاند؛ نرخ بیکاری بدون تغییر در ۶.۵ درصد باقی ماند، در حالی که انتظار میرفت به ۶.۶ درصد افزایش یابد، اما تغییر خالص اشتغال بیش از حد انتظار کاهش یافت.

این گزارش برای جلوگیری از سقوط دلار کانادا (لونی) در برابر دلار قدرتمند آمریکا کافی نبود و دلار/لونی به سطوحی رسید که آخرین بار در ماه مه ۲۰۲۰ دیده شده بود. نرخ تورم کلی و تورم پایه در ماه اکتبر ۱.۶ درصد در سال بود، در حالی که CPI اصلاحشده در ۲.۴ درصد ثابت ماند. اگر روند کاهش تورم ادامه یابد، میتواند این ایده را تأیید کند که در کانادا ریسکهای تورمی زیادی وجود ندارد و ممکن است باعث شود معاملهگران بیشتری روی کاهش ۵۰ واحد پایهای در دسامبر شرطبندی کنند و به این ترتیب، لونی بیشتر تضعیف شود.

در ژاپن، بانک مرکزی ژاپن (BoJ) در تاریخ ۳۱ اکتبر نرخ بهره را بدون تغییر نگه داشت، اما اشاره کرد که شرایط برای افزایش مجدد نرخها در حال فراهم شدن است. این موضوع و افت اخیر ین باعث شد تا فعالان بازار تصور کنند که سیاستگذاران ژاپنی ممکن است در اوایل سال آینده دوباره نرخ بهره را افزایش دهند، به طوری که نرخها ۱۳ واحد پایه در دسامبر و ۲۰ واحد پایه در ژانویه بیشتر شود.

با این حال، حتی اگر دادههای CPI روز جمعه دیدگاه افزایش نرخها را تأیید کند، احتمالاً بهبود ین محدود و کوتاهمدت خواهد بود؛ زیرا قدرت بیشتر احتمالی دلار آمریکا و پیشبینیهای موجود درباره افزایش نرخها همچنان فشار را بر ین حفظ میکند.

نظرات کاربران