سال ۲۰۲۴ بهعنوان سال قدرتنمایی دلار آمریکا شناخته شد، در حالی که شرایط متفاوتی نسبت به سال ۲۰۲۳ رقم خورد. در آن زمان، تورم پایدار اروپا و سایر مناطق را تحت تأثیر قرار داده بود و فدرال رزرو آمریکا موفقیتهایی در کنترل تورم کسب کرده بود. با این حال، در سال ۲۰۲۴، این بانکهای مرکزی دیگر بودند که کاهش نرخ بهره را آغاز کردند، چرا که عدم پیشرفت کافی در مهار تورم، چرخه تسهیلی فدرال رزرو را به تعویق انداخت.

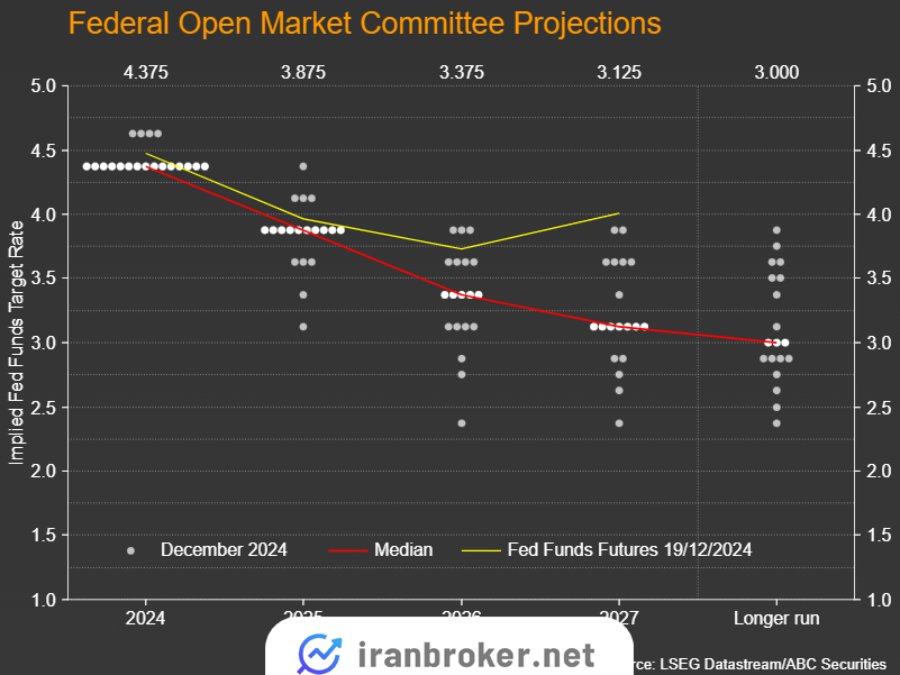

در پایان آخرین تصمیمگیری سیاستی فدرال رزرو در سال 2024، خوشبینی در این نهاد به کمترین حد خود رسیده است. اعضای کمیته بازار آزاد فدرال (FOMC) تنها دو کاهش ۲۵ واحدی نرخ بهره را برای سال ۲۰۲۵ پیشبینی کردهاند. این امر باعث شده تا بازارها کاهش نرخ بهره فدرال رزرو را در مقایسه با سایر بانکهای مرکزی بزرگ (به جز بانک مرکزی ژاپن که در حال افزایش نرخ بهره است) کمتر برآورد کنند.

با وجود اینکه سیاستهای فدرال رزرو چندان غیرمنتظره نبود، پیروزی قاطع ترامپ در انتخابات ریاست جمهوری آمریکا، بازارها را غافلگیر کرد. در نشست خبری پس از جلسه فدرال رزرو، جروم پاول، رئیس این نهاد، اشاره کرد که سیاستگذاران در حال بررسی تأثیر احتمالی سیاستهای ترامپ بر اقتصاد و تورم هستند.

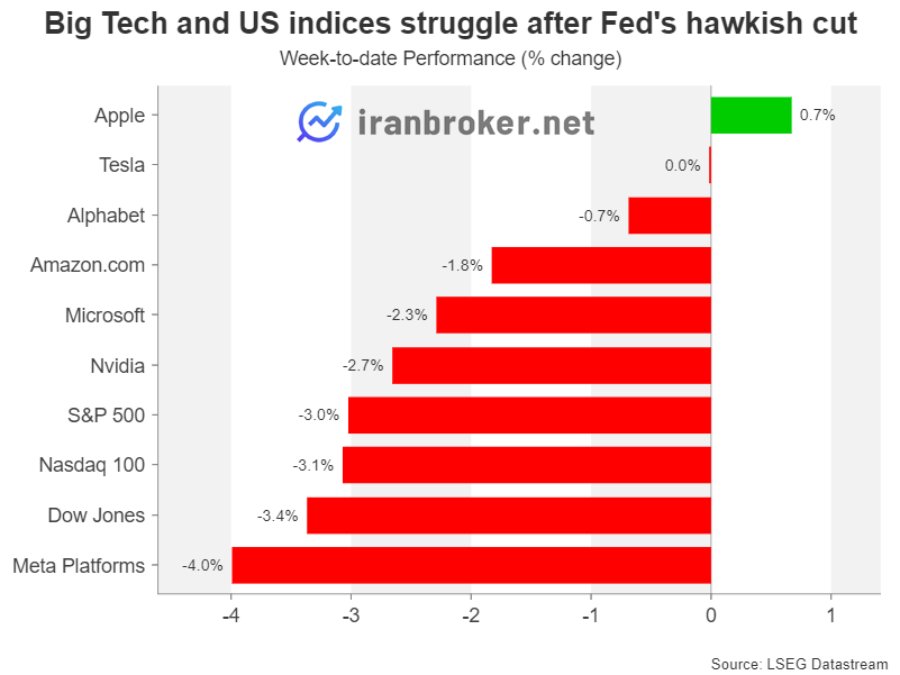

این دیدگاه محتاطانه و مواضع تهاجمی فدرال رزرو، نهتنها بر دلار آمریکا بلکه بر تمامی بازارهای مالی جهانی تاثیر گذاشته است.

تعطیلات با سایه ای از ابهام در سیاست های نرخ بهره

بازارهای مالی در آستانه تعطیلات کریسمس با فضایی نهچندان امیدوارکننده مواجه شدهاند. ابهام در سیاستهای نرخ بهره و احتمال تغییر جهت از کاهش به افزایش نرخها، نگرانیهایی را در میان سرمایهگذاران ایجاد کرده است. این موضوع بهویژه زمانی اهمیت مییابد که دولت جدید ترامپ به وعدههای انتخاباتی خود در حوزه مالیات، تعرفهها و مهاجرت پایبند بماند.

در حال حاضر، جایگاه دلار آمریکا بهعنوان «پادشاه ارزها» همچنان دستنخورده باقی مانده است. با این حال، حجم پایین معاملات در دوره تعطیلات میتواند باعث ایجاد نوسانات پیشبینینشده شود. این مسئله بهویژه در جفتارز USD/JPY نمود بیشتری پیدا میکند، زیرا اکثر دادههای اقتصادی هفته پیشرو از ژاپن و ایالات متحده منتشر خواهند شد.

هفته ای با برنامه سبک در ایالات متحده

هفته پیشرو در ایالات متحده با انتشار شاخص اعتماد مصرفکننده کنفرانس بورد در روز دوشنبه آغاز میشود. این شاخص طی دو ماه گذشته روند صعودی داشته است، در حالی که زیرشاخص «سختی یافتن شغل» (Jobs Hard to Get) در همین مدت کاهش یافته است. کاهش این زیرشاخص که ارتباط مثبت و نزدیکی با نرخ بیکاری رسمی دارد، میتواند نشاندهنده رشد اشتغال در ماه دسامبر باشد و به تقویت بیشتر ارزش دلار آمریکا کمک کند.

روز سهشنبه، آمار سفارش کالاهای بادوام و فروش خانههای جدید مربوط به ماه نوامبر منتشر خواهد شد. پیشبینی میشود سفارش کالاهای بادوام با کاهش ۰/۴ درصدی ماهانه مواجه شود، در حالی که در ماه اکتبر این شاخص رشدی ۰/۳ درصدی را ثبت کرده بود. با این حال، سرمایهگذاران معمولاً شاخص محدودتری به نام «سفارش کالاهای سرمایهای غیرنظامی به استثنای هواپیما» را ترجیح میدهند. این شاخص به دلیل نوسان کمتر، معیار مهمی در محاسبات تولید ناخالص داخلی محسوب میشود.

آیا ین ژاپن تعطیلات کریسمس را تحت تأثیر قرار می دهد؟

در ژاپن، فعالیتهای اقتصادی طبق روال عادی پیش میرود و با وجود نبود انتشار دادههای مهم، اطلاعات اقتصادی این کشور با دقت رصد خواهد شد. این دادهها بهدنبال تصمیم سیاستگذاری بانک مرکزی ژاپن در ماه دسامبر منتشر میشوند. سرمایهگذاران همچنین منتظر هرگونه مداخله لفظی یا عملی بانک مرکزی در بازار ارز هستند، چرا که کاهش ارزش ین همچنان ادامه دارد.

بانک مرکزی ژاپن در جلسه اخیر خود اعلام کرد که احتمالاً تا ماه مارس صبر خواهد کرد تا پس از روشن شدن وضعیت مذاکرات دستمزدها، تصمیم جدیدی در خصوص افزایش نرخ بهره بگیرد.

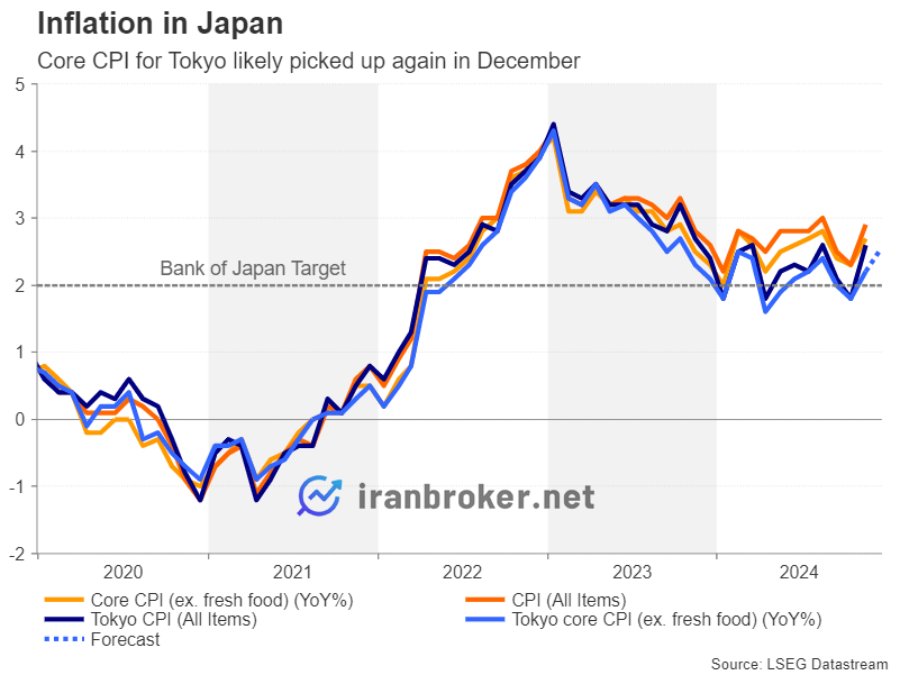

در حال حاضر، تورم در ژاپن همچنان بالاتر از هدف ۲ درصدی بانک مرکزی قرار دارد. شاخص قیمت مصرفکننده توکیو (Tokyo CPI) برای ماه دسامبر که پیش از آمار کشوری منتشر میشود، روز جمعه اعلام خواهد شد. در ماه نوامبر، نرخ تورم اصلی توکیو به ۲/۲ درصد سالانه افزایش یافت. شتاب بیشتر این شاخص در دسامبر میتواند انتظارها برای افزایش نرخ بهره در ماه مارس را تقویت کرده و ارزش ین را بالا ببرد.

در روز جمعه، نرخ بیکاری، خردهفروشی و آمار اولیه تولید صنعتی برای ماه نوامبر نیز منتشر خواهد شد. پیش از این، قیمت تولیدکننده خدمات در روز چهارشنبه ممکن است تحرکاتی در بازار ایجاد کند، بهویژه در شرایطی که انتظار میرود حجم معاملات بسیار کم باشد. همچنین، صورتجلسه نشست اکتبر بانک مرکزی ژاپن که در روز سهشنبه منتشر میشود، میتواند سرنخهای بیشتری از سیاستهای آتی بانک ارائه دهد.

پوند و دلار کانادا در جستجوی حمایت

بانک مرکزی کانادا و بانک مرکزی استرالیا در روزهای دوشنبه و سهشنبه صورتجلسه نشستهای اخیر سیاستگذاری خود را منتشر خواهند کرد. در کانادا، گزارش تولید ناخالص داخلی ماهانه برای اکتبر که قرار است روز دوشنبه منتشر شود، یکی از مهمترین عوامل تاثیرگذار بر دلار کانادا خواهد بود.

ارزش دلار کانادا (Loonie) در برابر دلار آمریکا به پایینترین سطح خود در چهار و نیم سال گذشته رسیده است و شرایط فعلی نشاندهنده فروش بیش از حد این ارز است. این موضوع باعث شده تا احتمال اصلاح قیمت افزایش یابد.

در بریتانیا، اگر نرخ رشد تولید ناخالص داخلی (GDP) در سهماهه سوم سال طبق بازبینی جدید افزایش یابد، ممکن است شاهد افزایش جزئی در ارزش پوند انگلیس در روز دوشنبه باشیم.

طلا تحت تأثیر افزایش بازدهی و ارزش دلار

طلا نیز طی هفته گذشته با کاهش قیمت روبهرو بوده که ناشی از افزایش بازدهی اوراق و تقویت ارزش دلار است. بازپسگیری سطح ۲۶۰۰ دلاری برای این فلز گرانبها در شرایطی که بازده اوراق ۱۰ ساله خزانهداری بالاتر از ۴/۵۰ درصد است، دشوار به نظر میرسد. احتمالاً طلا مجدداً سطح حمایتی ۲۵۳۰ دلاری را آزمایش خواهد کرد.

نظرات کاربران