پس از کاهش نیم درصدی نرخ بهره توسط فدرال رزرو، قیمت بیت کوین به سطح مهمی رسیده است. این رمزارز توانسته میانگین هزینه خرید کوتاهمدت خود را که حدود ۶۱/۹ هزار دلار است، پس بگیرد.

اگر قیمت بیت کوین بتواند بالای میانگین متحرک ۲۰۰ روزه که در سطح ۶۳/۹ هزار دلار قرار دارد، حفظ شود، به لحاظ تکنیکال اهمیت بسیار زیادی پیدا خواهد کرد. این اتفاق میتواند نشاندهنده تغییر روند بازار و آغاز یک روند صعودی جدید برای بیت کوین باشد.

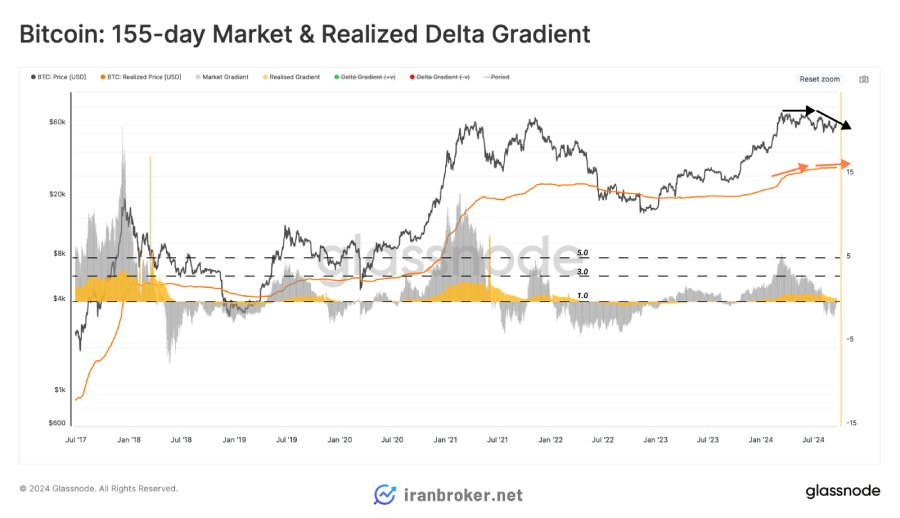

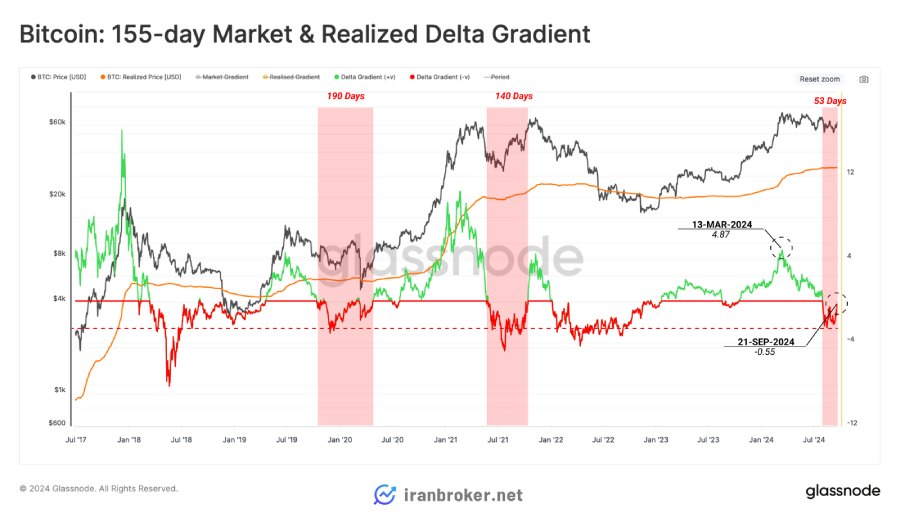

تغییر در شیب بازار

پس از دستیابی بیت کوین به بالاترین قیمت تاریخی خود در ماه مارس، شاهد کاهش قابل توجهی در سرعت ورود سرمایه به این شبکه بودیم. این کاهش سرعت، به طور مستقیم بر کاهش شتاب قیمت تأثیر گذاشته است.

برای تأیید این ادعا، میتوان شیب میانگین متحرک ۱۵۵ روزه قیمت بیت کوین (نمایش داده شده با رنگ ⬛) را با شیب میانگین متحرک ۱۵۵ روزه قیمت تحققیافته (نمایش داده شده با رنگ ?) مقایسه کرد.

در هفتههای اخیر، شیب قیمت بازار به محدوده منفی وارد شده است. این در حالی است که شیب قیمت تحققیافته، با وجود مثبت بودن، روند کاهشی داشته است. این وضعیت نشان میدهد که کاهش قیمت در بازار اسپات، شدت بیشتری نسبت به خروج سرمایه از بازار داشته است.

- قیمت تحققیافته (Realized Price): قیمتی است که در زمان خرید هر بیت کوین پرداخت شده است. این شاخص، میانگین وزنی همه بیت کوینهایی است که تاکنون خریداری شدهاند.

در نمودار بعدی، نمره Z مربوط به شیب این دو منحنی اندازهگیری شده است. مقادیر منفی نمره Z نشاندهنده دورههایی با تقاضای نسبتا ضعیف و در نتیجه کاهش پایدار قیمتهاست.

با استفاده از این معیار، میتوانیم مشاهده کنیم که ساختار کنونی بازار بسیار شبیه به دوره ۲۰۱۹-۲۰۲۰ است. در آن دوره نیز پس از یک رشد قوی در سه ماهه دوم ۲۰۱۹، بازار وارد یک محدوده تثبیت طولانیمدت شد.

تغییر جهت جریان سرمایه

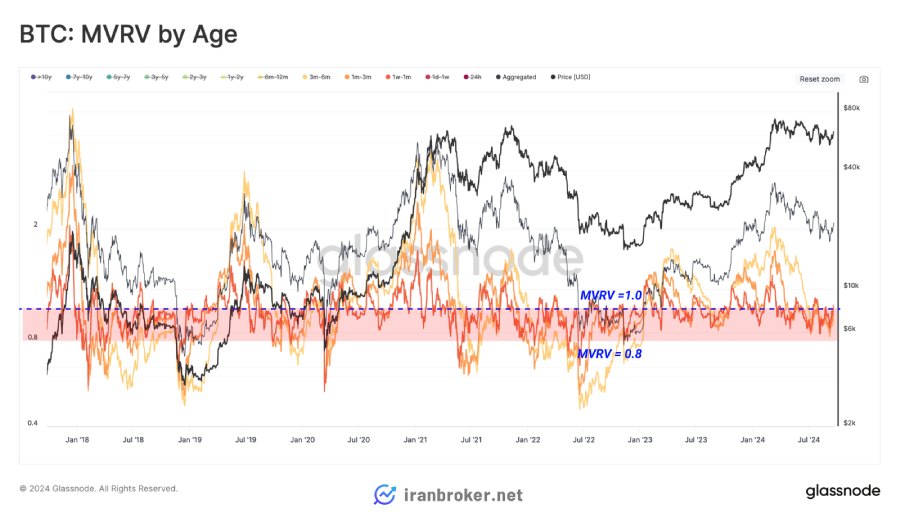

در دوره تثبیت فعلی بازار، قیمت اسپات بیت کوین به زیر میانگین هزینه خرید گروههای مختلفی از سرمایهگذاران کوتاهمدت از اواخر ژوئن 2024 سقوط کرده است (نسبت MVRV کمتر از 1). این نشان میدهد که سرمایهگذاران جدید تحت فشار مالی قرار گرفتهاند و متحمل زیانهای تحققنیافته قابل توجهی شدهاند.

با این حال، اگرچه بسیاری از سرمایهگذاران جدید با ضرر مواجه هستند، اما میزان این زیانها به اندازه فروش گسترده اواسط سال 2021 یا سقوط بازار در مارس 2020 (در پی شیوع کووید-19) شدید نیست.

وقتی بازار به دورهای طولانی از کاهش قیمت وارد میشود، کاهش بازدهی باعث میشود که سرمایهگذاران به فروش دارایی خود با قیمتهای پایینتر تمایل پیدا کنند تا از زیانهای بیشتر جلوگیری کنند. در نتیجه، هزینه پایه (Cost Basis) عرضه جدیدتر به مرور زمان با قیمت بازار کاهش مییابد. این فرآیند میتواند بهعنوان یک جریان خروج سرمایه (Net Capital Outflow) از اکوسیستم بیت کوین توصیف شود.

برای سنجش جهت و شدت جریان سرمایه از دیدگاه سرمایهگذاران جدید، یک شاخص طراحی شده که هزینه تمامشده دو گروه سنی از سرمایهگذاران را مقایسه میکند:

- گروه اول: سرمایهگذارانی که دارایی خود را در بازه زمانی ۱ هفته تا ۱ ماه نگه داشتهاند.

- گروه دوم: سرمایهگذارانی که دارایی خود را در بازه زمانی ۱ ماه تا ۳ ماه نگه داشتهاند.

جریان خروج سرمایه ?

در بازارهای نزولی، هزینه تمامشده داراییهای گروه سنی جوانتر (۱ هفته تا ۱ ماه ?) سریعتر از گروه سنی قدیمیتر (۱ ماه تا ۳ ماه ?) کاهش مییابد. این وضعیت نشان میدهد که جهت کلی جریان سرمایه منفی است و شدت این خروج سرمایه، متناسب با اختلاف میان این دو گروه است.

جریان ورود سرمایه ?

در بازارهای صعودی، هزینهی تمامشده داراییهای گروه سنی جوانتر با سرعت بیشتری نسبت به گروه سنی قدیمیتر افزایش مییابد. این وضعیت نشان میدهد که سرمایهگذاری جدید با نرخی متناسب با واگرایی میان این دو گروه به بازار وارد میشود.

در حال حاضر، هزینه تمامشده داراییهای گروه جوانتر کمتر از گروه قدیمیتر است که نشاندهنده وضعیت خروج سرمایه از بازار است. با استفاده از این شاخص، احتمال دارد که یک تغییر پایدار در بازار در مراحل اولیه شکلگیری و توسعه خود قرار داشته باشد که میتواند بهتدریج به ایجاد حرکت مثبت منجر شود.

اعتماد سرمایه گذاران جدید و تاثیر آن بر بازار

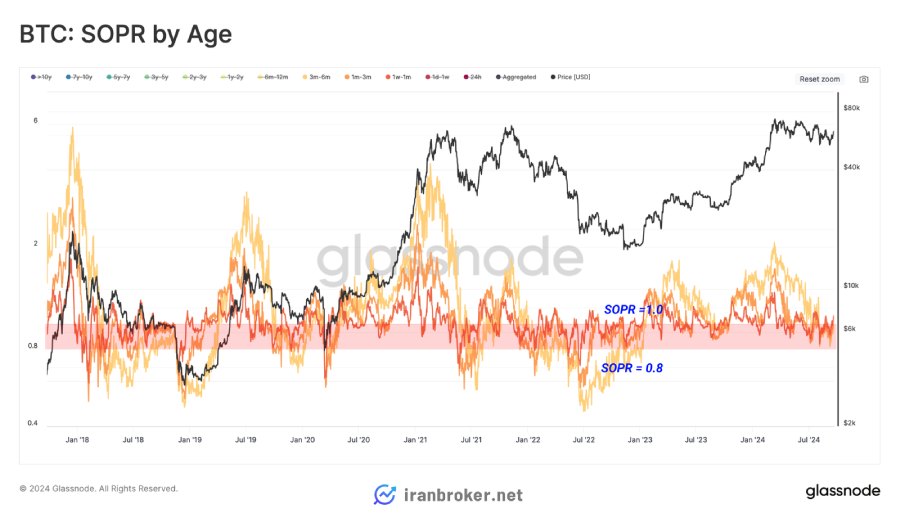

همانطور که زیانهای محقق نشده سرمایهگذاران جدید در طول اصلاح بازار افزایش مییابد، تمایل آنها به فروش داراییها با ضرر نیز به طور قابل توجهی بیشتر میشود. به طور آماری ثابت شده که هولدرهای کوتاهمدت نسبت به نوسانات بازار حساستر هستند و بنابراین، بررسی رفتار آنها در نقاط عطف بازار بسیار مفید است.

با مقایسه شاخص میانگین ارزش تحقق نیافته به هزینه اولیه (MVRV) بر اساس سن دارایی با شاخص نسبت خروجی به ورودی (SOPR) بر اساس سن دارایی، رفتار تقریباً یکسانی مشاهده میشود. این امر تایید میکند که سرمایهگذاران جدید نه تنها با زیان در داراییهای خود مواجه شدهاند، بلکه فشار کافی برای محقق کردن این زیانها را نیز تجربه کردهاند.

میتوان شدت واکنش سرمایهگذاران کوتاهمدت را نسبت به هرگونه تغییر در احساسات بازار بررسی کرد. تفاوت بین قیمت تمامشده سرمایهگذارانی که داراییهای خود را هزینه کردهاند ? و قیمت تمامشده تمامی سرمایهگذاران جدید ?، میزان اعتماد کلی این گروه را نشان میدهد. هنگامی که این اختلاف را با قیمت لحظهای بازار مقایسه کنیم، میتوانیم دورههایی را شناسایی کنیم که در آنها سرمایهگذاران جدید به سودها یا ضررهای تحققنیافته بیش از حد واکنش نشان میدهند.

در ماههای اخیر، سرمایهگذارانی که طی ۱۵۵ روز گذشته داراییهای خود را خریداری کردهاند، در مقایسه با روندهای نزولی قبلی، اعتماد بالاتری نسبت به بازار نشان دادهاند. حجم ضررهای ثبتشده توسط این گروه همچنان نسبت به قیمت تمامشده داراییهایشان پایین باقی مانده است. این مسئله حاکی از آن است که علیرغم نوسانات بازار، اعتماد این گروه از سرمایهگذاران جدید به آینده بیت کوین نسبتا ثابت و پایدار است و آنها به جای واکنش سریع به شرایط، به استراتژیهای بلندمدت خود پایبند هستند.

تحلیل قراردادهای دائمی در بازار صعودی بیت کوین

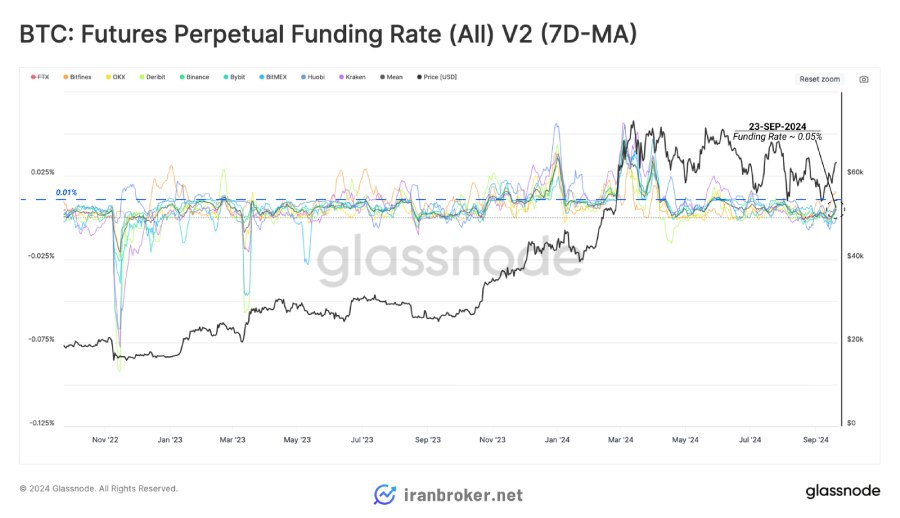

برای بررسی اعتماد سرمایهگذاران جدید در روند صعودی، میتوان از بازار قراردادهای دائمی (Perpetual Futures) استفاده کرد. در این تحلیل، ابتدا به نرخ تأمین مالی (Funding Rate) قراردادهای دائمی در بازهی ۷ روزه (7D-MA) میپردازیم که نشاندهنده تمایل معاملهگران به پرداخت نرخ بهرهی بالاتر برای گرفتن اهرم مالی (Leverage) جهت پوزیشنهای خرید (Long) است.

در بسیاری از صرافیها، نرخ تأمین مالی برابر با 0.01 درصد بهعنوان سطح تعادلی در نظر گرفته میشود. بنابراین، انحراف نرخ تأمین مالی بالاتر از این سطح، بهعنوان نشانهای از احساسات صعودی (Bullish Sentiment) محسوب میشود. افزایش قیمت اخیر، با افزایش تمایل به استفاده از اهرم مالی در جهت خرید در بازارهای قرارداد دائمی همراه بوده است. این امر باعث شده تا میانگین هفتگی نرخ تأمین مالی به 0.05 درصد برسد.

با این حال، این نرخ بالاتر از سطح تعادلی است اما هنوز نشاندهنده تقاضای بیش از حد یا قوی برای پوزیشنهای خرید (Long) در بازارهای قرارداد دائمی نیست.

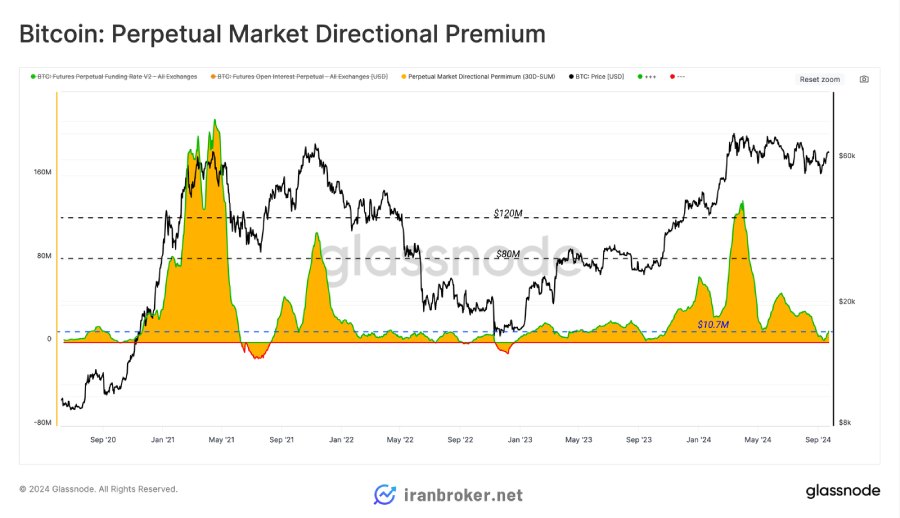

مطالعات نشان میدهد که هزینه کل اهرمی که طرف خرید (Long) در قراردادهای مشتقه طی 30 روز گذشته به طرف فروش (Short) پرداخت کرده است، کاهش قابل توجهی داشته است. این هزینه که در اوج قیمتی ماه مارس به حدود 120 میلیون دلار در ماه میرسید، در اواسط سپتامبر به تنها 1.7 میلیون دلار در ماه کاهش یافته است. اگرچه در دو هفته اخیر این هزینه به 10.8 میلیون دلار افزایش یافته، اما همچنان بسیار کمتر از سطح ژانویه 2023 است.

کاهش چشمگیر هزینه اهرم نشان میدهد که تقاضا برای خرید با اهرم در بازار به طور قابل توجهی کاهش یافته است. این امر بیانگر آن است که علاقه سرمایهگذاران به پذیرش ریسک و خرید داراییها با استفاده از اهرم مالی در طول این دوره اصلاحی به طور قابل توجهی کاهش یافته است.

خلاصه و نتیجهگیری

بازار بیت کوین همچنان در یک دوره تثبیت طولانیمدت قرار دارد که بسیار شبیه به دوره اواخر سال 2019 و اوایل سال 2020 است. جریان سرمایه ورودی به شبکه بیت کوین از زمان اوج قیمتی ماه مارس کاهش یافته که سودآوری هولدرهای کوتاهمدت را به چالش کشیده است.

با وجود تجربه یک دوره خروج خالص سرمایه، اعتماد سرمایهگذاران جدید به بازار به طور قابل توجهی بالا بوده است. در هفتههای اخیر، شاهد افزایش اندک تمایل به خرید در بازارهای دائمی آتی بیت کوین بودهایم.

به طور کلی، این تصویر نشان میدهد که بازار از هیجانات دیده شده در ماه مارس سرد شده، اما همچنان اعتماد بسیاری از سرمایهگذاران جدید به بیت کوین را از بین نبرده است.

نظرات کاربران