بانک مرکزی اروپا (ECB) قرار است روز پنجشنبه در شرایطی پرتنش برای بازارهای مالی، درباره سیاست پولی خود تصمیمگیری کند. دلیل اصلی این ناآرامی، ادامه سیاستهای تجاری دونالد ترامپ، رئیسجمهور آمریکا است که تأثیرات قابل توجهی بر اقتصاد جهانی گذاشته است.

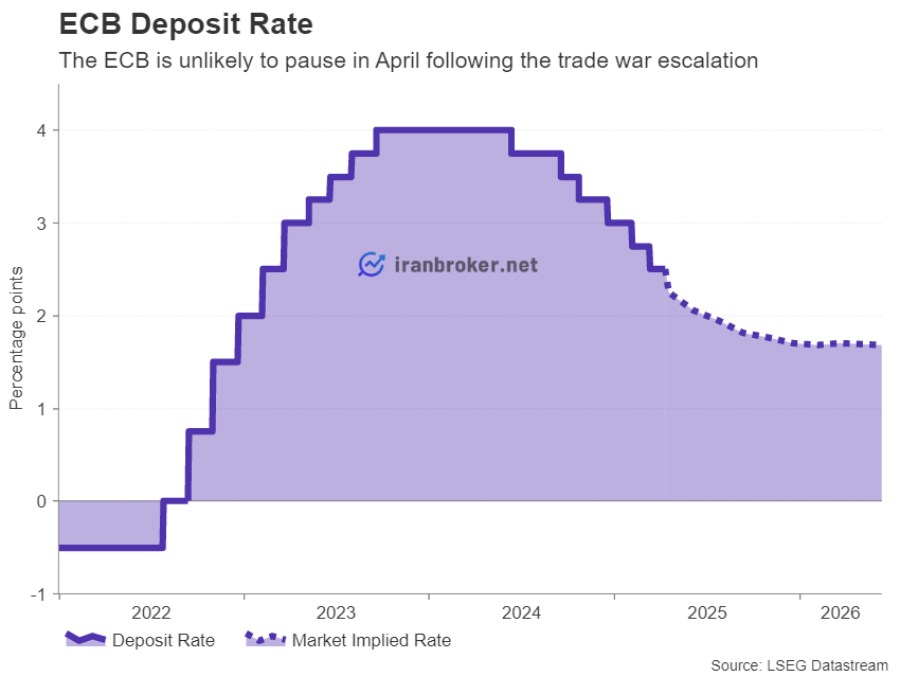

بانک مرکزی اروپا پیشتر نرخ سپرده را ۱۵۰ واحد پایه کاهش داده و به ۲/۵۰٪ رسانده بود. در ابتدا قرار بود در ماه آوریل روند کاهش نرخها را متوقف کند تا تأثیرات تصمیمات قبلی بررسی شود. اما از زمانی که ترامپ تعرفههای متقابل جدیدی را اعمال کرد (که تقریباً تمام شرکای تجاری آمریکا را هدف گرفتهاند) چشمانداز اقتصادی منطقه یورو بهطور محسوسی بدتر شده است.

گرچه هنوز برای ارزیابی دقیق تأثیر این تعرفهها بر کسبوکارها زود است، اما واکنش شدید بازارها نشان میدهد که سرمایهگذاران بهشدت نگران هستند.

از طرفی، دولت آلمان بستهای از محرکهای مالی بزرگ را اجرا کرده، ولی مشخص نیست که این اقدامات به تنهایی بتوانند از کل منطقه یورو در برابر تبعات سیاستهای تجاری ترامپ محافظت کنند یا نه.

در این میان، با کاهش دوباره فشارهای تورمی در منطقه یورو، بسیاری از تحلیلگران معتقد هستند که تصمیم محافظهکارانه و هوشمندانهتر برای ECB، کاهش دوباره نرخ بهره خواهد بود. معاملهگران نیز انتظار دارند بانک مرکزی در جلسه این هفته، نرخها را ۲۵ واحد پایه دیگر کاهش دهد و احتمال دو کاهش دیگر تا پایان سال نیز از هماکنون در بازارها پیشبینی شده است.

با وجود انتظارات مبنی بر ادامه سیاستهای انبساطی از سوی بانک مرکزی اروپا (ECB)، یورو تاکنون افت قابلتوجهی نداشته است. یکی از دلایل اصلی این مقاومت، مازاد تجاری بالای منطقه یورو با سایر نقاط جهان است که در این شرایط بیثبات جهانی، نوعی ویژگی پناهگاهی به یورو داده است.

در همین حال، با تضعیف دوباره دلار آمریکا، یورو توانسته از مرز ۱/۱۳ دلار عبور کند. بااینحال، اگر رئیس بانک مرکزی اروپا، کریستین لاگارد، در کنفرانس خبری خود لحنی بیش از حد انبساطی (Dovish) نداشته باشد، بعید است یورو واکنش منفی نشان دهد. حتی ممکن است اگر لحن او به اندازه انتظار بازار انبساطی نباشد، بازار ناامید شود و یورو رشد بیشتری را تجربه کند.

- سهشنبه: انتشار شاخص احساسات اقتصادی آلمان (ZEW)

- چهارشنبه: اعلام نهایی نرخ تورم (CPI) منطقه یورو برای ماه مارس

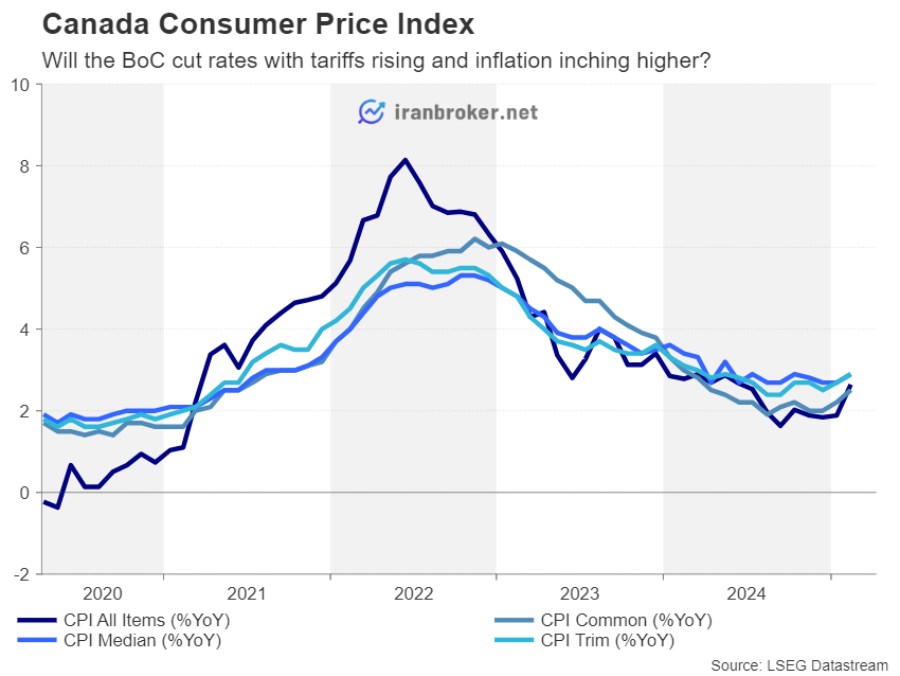

آیا کاهش نرخ بهره در کانادا فقط شانسی است؟

یک روز پیش از نشست بانک مرکزی اروپا، بانک مرکزی کانادا (BoC) نیز تصمیم خود را اعلام خواهد کرد. اما بر خلاف انتظارات درباره اروپا، احتمال کاهش نرخ بهره در کانادا کمتر است.

بر اساس صورتجلسه نشست ماه مارس بانک مرکزی کانادا، در آن زمان سیاستگذاران تمایلی به کاهش نرخ بهره نداشتند و فقط به دلیل تعرفههای ترامپ، نرخ را به ۳٪ کاهش دادند. از آن زمان تاکنون، تنشهای تجاری بیشتر شدهاند، اما بازار تنها ۴۰٪ احتمال کاهش ۲۵ واحد پایهای دیگر را میدهد.

درحالحاضر، کانادا موفق شده بهطور موقت از اجرای تعرفههای ۲۵٪ آمریکا معاف شود، حداقل برای کالاهایی که در قالب توافق USMCA قرار میگیرند. اما ابهام بالا درباره میزان تعرفههایی که ممکن است در آینده بر صادرات کانادا اعمال شود، همچنان بر فضای اقتصادی این کشور سایه انداخته است.

از طرف دیگر، بانک مرکزی کانادا تا امروز ۲۲۵ واحد پایه نرخ بهره را کاهش داده و حالا با رشد دوباره تورم (CPI)، دستش برای کاهش بیشتر بستهتر شده است. همچنین، با اعمال تعرفههای متقابل از سوی کانادا روی برخی کالاهای آمریکایی، پیشبینی میشود تورم در ماههای آینده افزایش یابد.

سرمایهگذاران چشمانتظار گزارش تورم (CPI) کانادا در روز سهشنبه هستند؛ چون احتمال دارد در صورت بالا نبودن این شاخص، بانک مرکزی کانادا (BoC) در جلسه روز چهارشنبه، یک کاهش نرخ بهره دیگر را در دستور کار قرار دهد. اگر این سناریو محقق شود، دلار کانادا ممکن است کمی در برابر دلار آمریکا اصلاح شود.

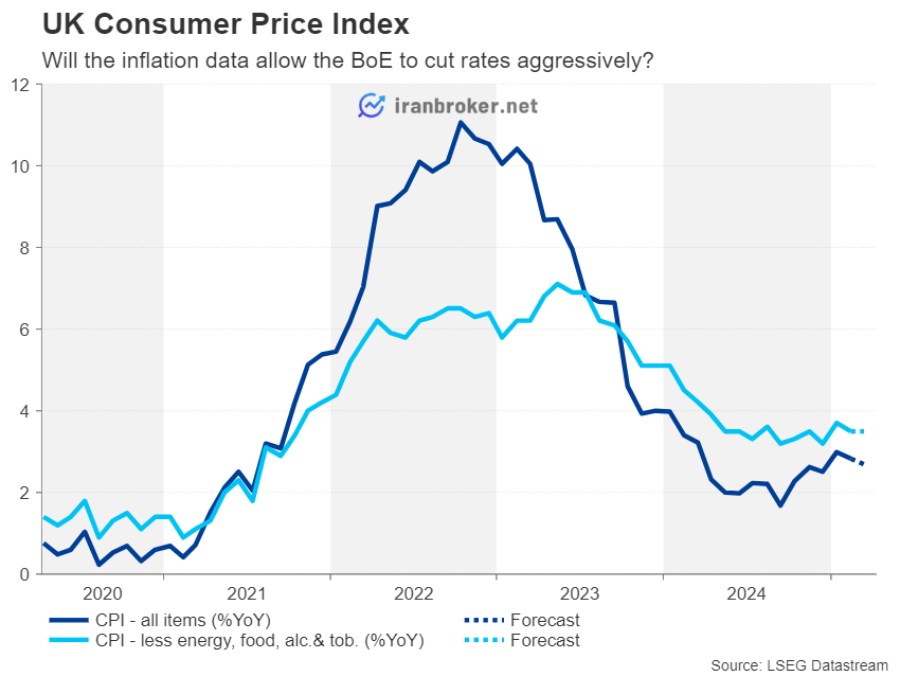

تورم و رشد دستمزد در بریتانیا

در ابتدا، پوند انگلیس (GBP) از تضعیف دلار آمریکا سود برد، اما با شدت گرفتن فروش در بازارهای سهام، این روند معکوس شد و ارزش پوند کاهش یافت.

علاوهبر جو منفی بازار (ریسکگریزی) و نگرانی درباره تأثیر تعرفهها بر اقتصاد بریتانیا، افزایش نرخ بهره اوراق قرضه دولتی بریتانیا (gilt yields) هم بر پوند فشار آورده است. چرا؟ چون بالارفتن نرخ بهره این اوراق، کار دولت کییر استارمر را برای اجرای سیاستهای حمایتی سختتر میکند.

اما عامل اصلی فشار بر پوند، پیشبینی کاهش شدید نرخ بهره از سوی بانک انگلستان است. بازارها تقریباً ۹۰٪ احتمال میدهند که بانک مرکزی در نشست ماه مه (May)، نرخ بهره را ۲۵ واحد پایه کاهش دهد. البته اگر آمار اشتغال و تورم هفته آینده نشان دهند که تورم همچنان بالا است یا دستمزدها به شدت رشد کردهاند، ممکن است بازار این انتظار را کاهش دهد و پوند دوباره تقویت شود.

نرخ تورم (CPI) بریتانیا در ماه فوریه بیشتر از حد انتظار کاهش یافت و به ۲/۸ درصد رسید. پیشبینی میشود این کاهش در ماه مارس نیز ادامه داشته باشد، اما احتمال دارد در ماههای بعد دوباره اندکی افزایش یابد.

گزارش تورم بریتانیا روز چهارشنبه منتشر میشود، اما قبل از آن، آمار اشتغال روز سهشنبه توجه بازارها را به خود جلب خواهد کرد. در این گزارش، نرخ رشد دستمزدها یکی از مهمترین عوامل برای تصمیمگیری بانک مرکزی انگلیس (BoE) درباره کاهش یا تثبیت نرخ بهره خواهد بود.

اگر آمار دستمزدها و اشتغال قویتر از انتظار باشند، احتمال کاهش نرخ بهره کمتر میشود و این موضوع میتواند باعث افزایش ارزش پوند شود.

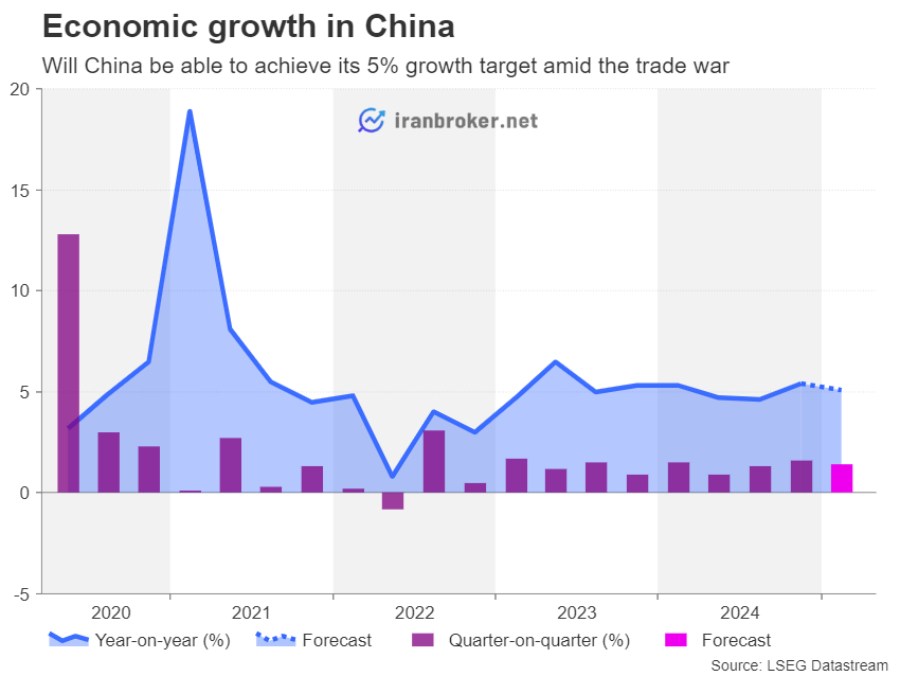

اقتصاد چین فعلاً در محدوده هدف باقی می ماند

در بحبوحه تنشهای تجاری با آمریکا، چین روز چهارشنبه آمار رشد اقتصادی (GDP) خود را منتشر خواهد کرد. این کشور همچنان در برابر خواستههای دونالد ترامپ برای تغییر در سیاستهای تجاری مقاومت میکند و این تنشها را تشدید کرده است.

اقتصاد چین در سهماهه پایانی سال ۲۰۲۴، رشد ۵/۴ درصدی را ثبت کرد، اما پیشبینی میشود که در سهماهه اول سال ۲۰۲۵، این رشد به ۵/۱ درصد کاهش یافته باشد. بااینحال، این عدد هنوز در محدوده هدف دولت چین قرار دارد.

همزمان با انتشار گزارش رشد اقتصادی چین در روز چهارشنبه، آمار تولید صنعتی و خردهفروشی ماه مارس نیز منتشر خواهد شد. با اینکه ممکن است این دادهها بالاتر یا پایینتر از انتظار باشند، اما انتظار نمیرود واکنش بزرگی در بازار ایجاد کنند. چون درحالحاضر، نگرانی اصلی سرمایهگذاران نحوه واکنش چین به جنگ تجاری ترامپ است.

با اعمال تعرفههای ۱۲۵ درصدی روی صادرات چین و مقابلهبهمثل برای کالاهای آمریکایی، احتمال دارد که حجم تجارت بین این دو اقتصاد بزرگ دنیا در ماههای آینده بهشدت کاهش یابد.

به همین دلیل، احتمال دارد دولت چین همزمان با نشست خبری رشد اقتصادی، بسته حمایتی جدیدی را برای تقویت مصرف داخلی معرفی کند تا اثر تعرفههای ترامپ را خنثی کند.

آمار آمریکا زیر سایه تنش های تجاری

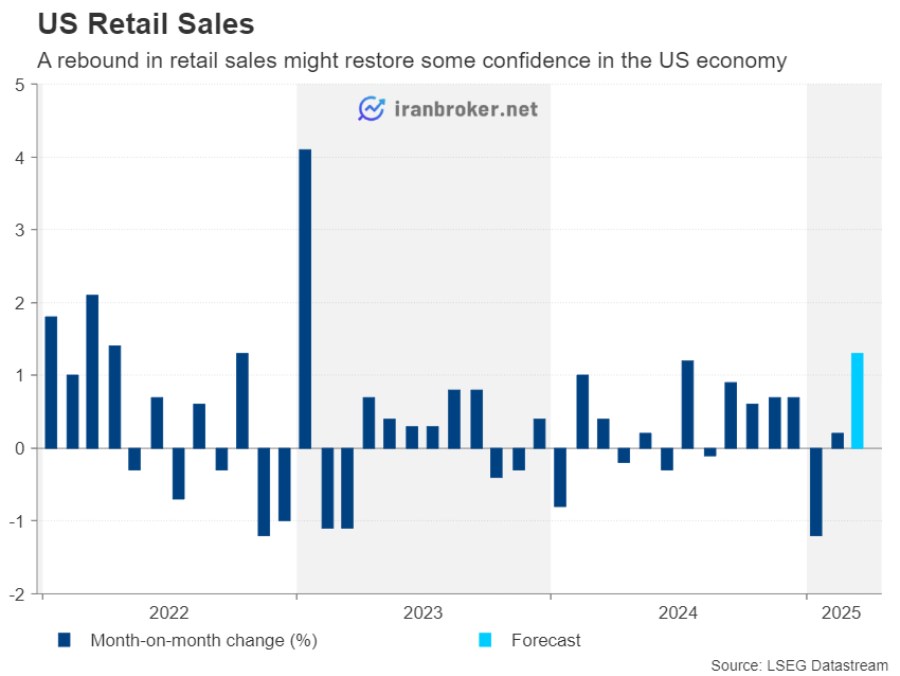

در ایالات متحده، مهمترین گزارش اقتصادی هفته، آمار خردهفروشی در روز چهارشنبه است. البته با توجه به وضعیت پرتنش تجاری، احتمال دارد که این گزارش هم در حاشیه قرار بگیرد.

رفتارهای غیرقابلپیشبینی ترامپ و سردرگمی در سیاستهای تجاری باعث شده که بازارها نگران باقی بمانند، در صورتی که او برخی از اقدامات خود را به عقب برگرداند.

تمرکز اصلی بازار روی رابطه چین و آمریکا است؛ چراکه بهنظر میرسد هیچکدام از طرفین تمایلی به عقبنشینی ندارند.

بااینحال، اگر گزارش خردهفروشی قویتر از انتظار باشد، میتواند فضای بازارهای مالی آمریکا را کمی مثبتتر کند و باعث تقویت دلار شود. چنین اتفاقی میتواند نشانهای از دوربودن خطر رکود اقتصادی در آمریکا باشد.

پیشبینی میشود که خردهفروشی در آمریکا در ماه مارس ۱/۳ درصد نسبت به ماه قبل افزایش پیدا کرده باشد، درحالیکه در ماه فوریه این رشد تنها ۰/۲ درصد بود. اگر این پیشبینی درست باشد، میتواند نشانهای از بهبود نسبی تقاضای مصرفکنندگان و تأثیر احتمالی خریدهای پیشدستانه به دلیل نگرانی از افزایش قیمتها باشد.

همچنین در روز چهارشنبه، آمار تولید صنعتی آمریکا منتشر خواهد شد که میتواند تصویر دقیقتری از وضعیت بخش تولید در شرایط کنونی بدهد.

سایر آمار مهم این هفته عبارتاند از:

- شاخص تولید ایالت نیویورک (Empire State) در روز سهشنبه

- مجوزهای ساخت و آغاز ساختوسازهای جدید مسکن در روز پنجشنبه

- شاخص فدرال فیلادلفیا (Philly Fed) نیز روز پنجشنبه منتشر میشود

به دلیل تعطیلات عید پاک (Easter)، بیشتر بازارهای غربی روز جمعه تعطیل خواهند بود؛ بنابراین ممکن است فعالیت بازارها در پایان هفته کاهش پیدا کند و نوسانات کمتری را شاهد باشیم.

نظرات کاربران