دلار آمریکا در هفته جاری عملکردی متفاوت در برابر ارزهای اصلی داشت. سیاستهای تجاری غیرمنتظره دونالد ترامپ، رئیسجمهور ایالات متحده، باعث ایجاد عدم اطمینان در میان سرمایهگذاران شد. در روز سهشنبه، ترامپ تعرفه ۵۰ درصدی بر واردات فولاد و آلومینیوم از کانادا را اعلام کرد، اما پس از آنکه استان انتاریو تعرفه ۲۵ درصدی برق صادراتی خود به برخی ایالتهای شمالی آمریکا را لغو کرد، از این تصمیم عقبنشینی نمود.

با این حال، تعرفههای ۲۵ درصدی بر فولاد و آلومینیوم از روز چهارشنبه اجرایی شدند و در واکنش به آن، کانادا و اتحادیه اروپا روز پنجشنبه اقدامات متقابل را آغاز کردند. احتمال افزایش تنشهای تجاری همچنان وجود دارد و ممکن است تعرفههای فولاد و آلومینیوم تا ۵۰ درصد افزایش یابند. تاریخ دوم آوریل (۱۴ فروردین) بهعنوان روز تعیینکننده برای اعمال این تغییرات در نظر گرفته شده است.

این فضای نامطمئن باعث کاهش اشتهای سرمایهگذاران برای پذیرش ریسک شده و شاخصهای بورس والاستریت نیز دچار افت گردیدهاند. همچنین، شاخص فیوچرز دلار آمریکا تحت تأثیر تهدیدهای تعرفهای ترامپ قرار گرفته و سرمایهگذاران اکنون به جای نگرانی درباره تورم، بر پیامدهای کلی این سیاستها برای رشد اقتصادی متمرکز شدهاند.

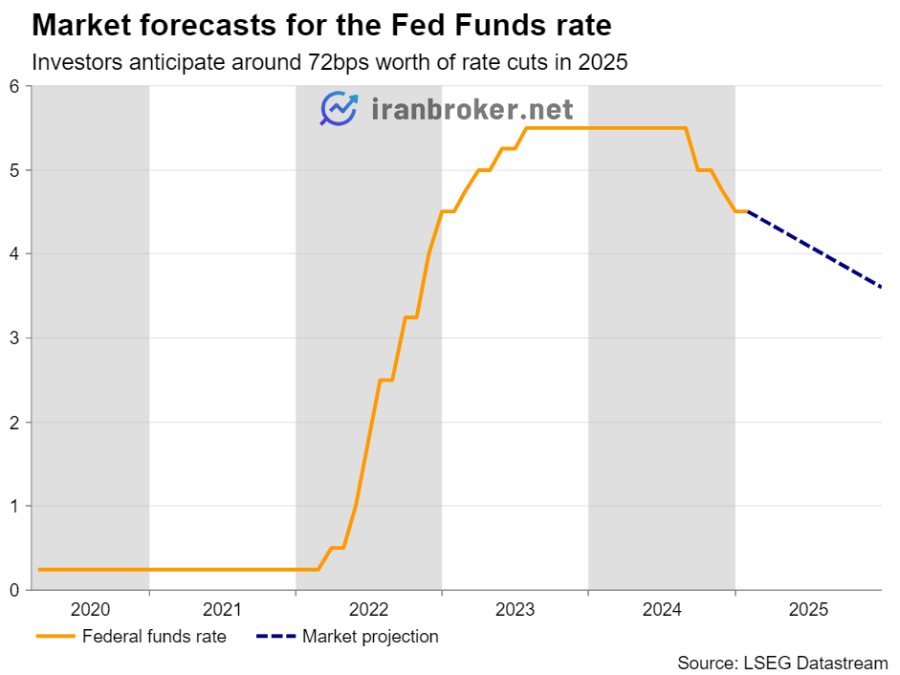

با توجه به این شرایط، تصمیمگیری هفته آینده فدرال رزرو (FOMC) که برای روز چهارشنبه برنامهریزی شده، توجه ویژهای را به خود جلب خواهد کرد. در این نشست، علاوه بر اعلام نرخ بهره و برگزاری کنفرانس خبری، پیشبینیهای اقتصادی جدید از جمله دات پلات (dot plot) منتشر خواهد شد.

در حالی که انتظار نمیرود تغییری در نرخ بهره تا ماه ژوئن رخ دهد، اما اگر جروم پاول و سایر اعضای فدرال رزرو نسبت به تأثیر تعرفهها بر اقتصاد آمریکا ابراز نگرانی کنند و پیشبینیهای نرخ بهره را کاهش دهند، ممکن است دلار آمریکا بیش از پیش تضعیف شود.

در همین حال، بازارهای سهام نیز که در گذشته به کاهش هزینههای استقراض خوشبین بودند، اکنون به دلیل نگرانی از ورود اقتصاد آمریکا به رکود، روندی نزولی در پیش گرفتهاند.

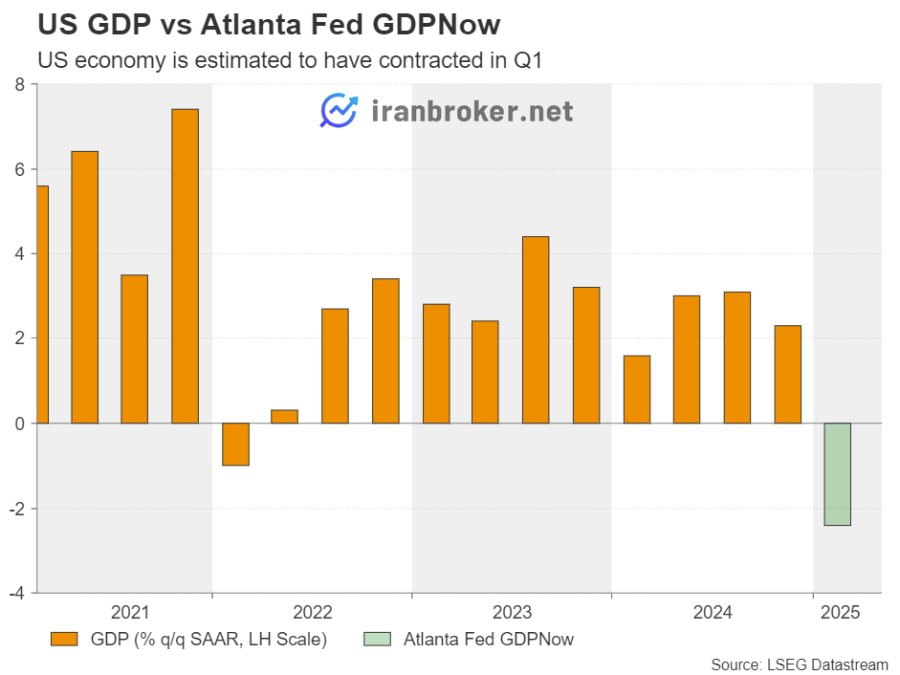

پیش از تصمیمگیری فدرال رزرو، بانک مرکزی آتلانتا برآورد خود از تولید ناخالص داخلی (GDP) سهماهه اول را منتشر خواهد کرد. در حال حاضر، مدل GDPNow این بانک کاهش ۲/۴ درصدی تولید ناخالص داخلی را نشان میدهد. در صورت تأیید این پیشبینی، احتمال کاهش نرخ بهره بیشتر تقویت خواهد شد.

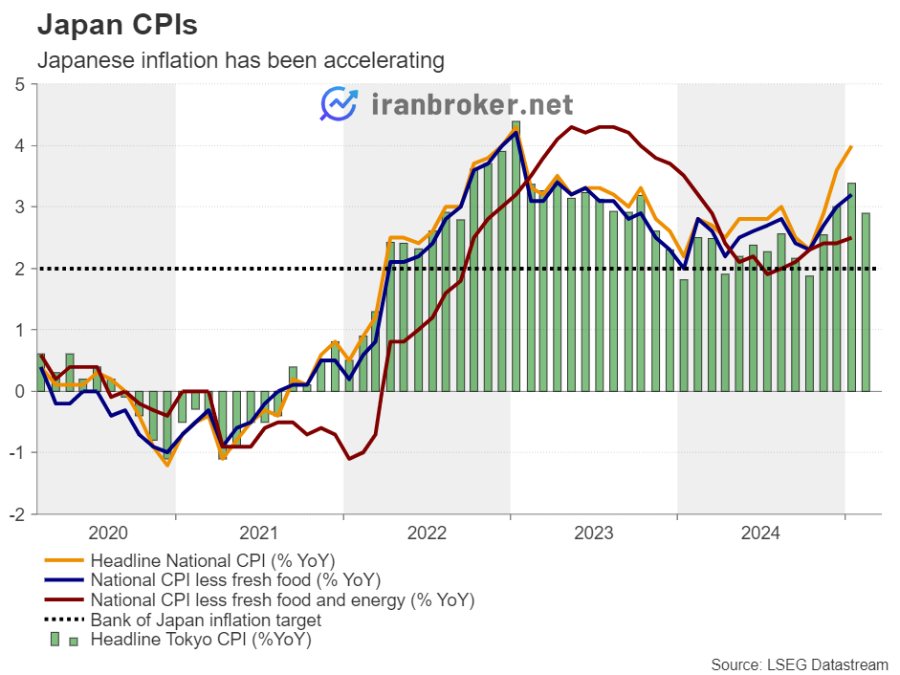

آیا بانک مرکزی ژاپن (BoJ) نرخ بهره را افزایش خواهد داد؟

علاوه بر فدرال رزرو، بانک مرکزی ژاپن (BoJ) نیز روز چهارشنبه در مورد سیاستهای پولی تصمیمگیری خواهد کرد. در نشست ابتدای سال ۲۰۲۵، این بانک نرخ بهره را ۲۵ واحد پایه افزایش داد و به ۰/۵ درصد رساند. از آن زمان، دادهها نشان دادهاند که رشد دستمزدها در ژاپن همچنان پایدار است و تورم سالانه به ۴/۰ درصد در ماه ژانویه افزایش یافته است.

با وجود کاهش جزئی نرخ تورم در توکیو طی ماه فوریه، اقتصاد ژاپن همچنان رشد مطلوبی را تجربه میکند. پیشبینی میشود که بانک مرکزی ژاپن در نشست ماه سپتامبر افزایش ۲۵ واحدی دیگر در نرخ بهره را اعمال کند، در حالی که احتمال ۸۰ درصدی برای انجام زودتر این اقدام، در ماه جولای وجود دارد.

در این شرایط، هرگونه موضعگیری انقباضی از سوی بانک مرکزی ژاپن میتواند موجب تقویت بیشتر ین شود، بهویژه که این ارز از ابتدای سال تاکنون بهترین عملکرد را در میان ارزهای جهانی داشته است.

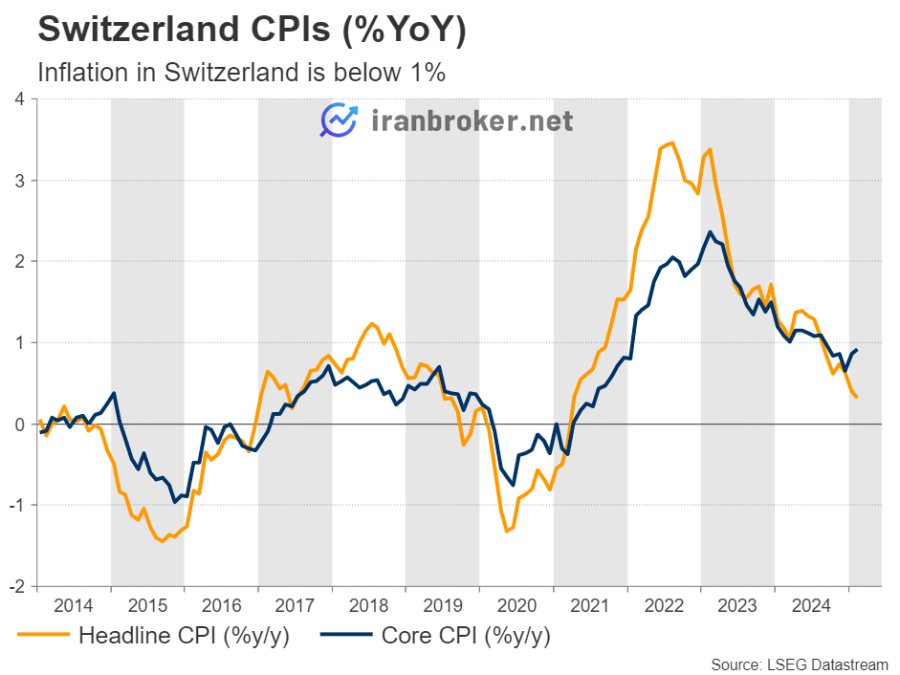

بانک مرکزی سوئیس (SNB): آیا نرخ بهره دوباره کاهش می یابد؟

در روز پنجشنبه، بانکهای مرکزی سوئیس (SNB) و انگلستان (BoE) نیز تصمیمات خود را اعلام خواهند کرد. بانک مرکزی سوئیس در نشست ماه دسامبر، برای کنترل افزایش ارزش فرانک سوئیس، کاهش ۵۰ واحدی نرخ بهره را اعلام کرد. با این حال، نامشخص بودن سیاستهای تعرفهای ترامپ باعث افزایش مجدد ارزش فرانک شده است. از سوی دیگر، تورم سوئیس نیز در ماه فوریه به پایینترین سطح خود در چهار سال اخیر رسید.

اکنون، احتمال کاهش مجدد ۲۵ واحدی نرخ بهره در این نشست ۷۵ درصد برآورد میشود، اما بازارها انتظار دارند که بانک مرکزی سیگنالهای بیشتری برای کاهشهای آینده ارائه دهد. تنها در این صورت است که فرانک سوئیس ممکن است بخش قابلتوجهی از رشد اخیر خود را از دست بدهد.

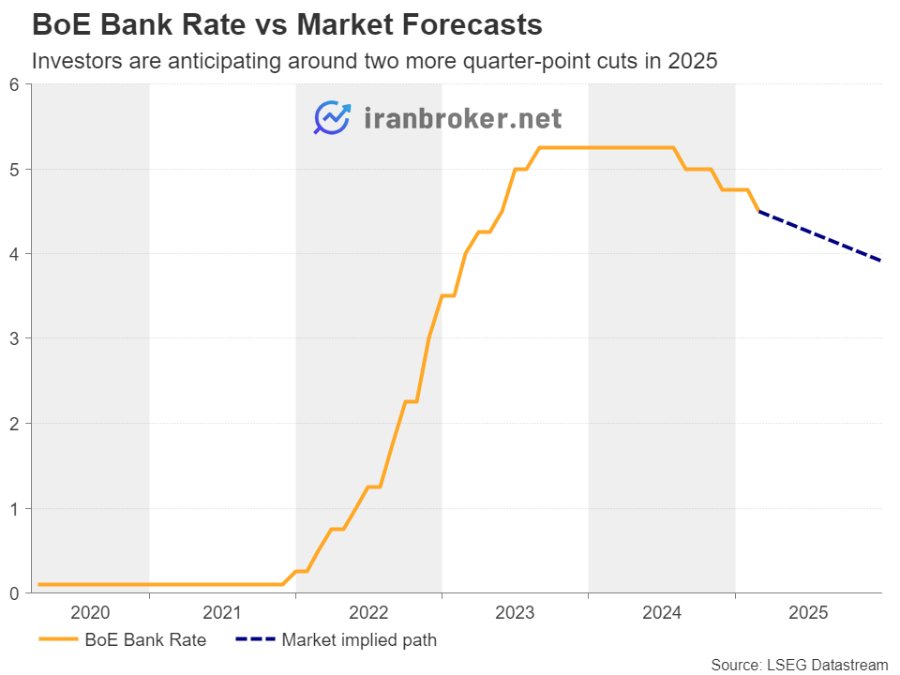

بانک مرکزی انگلستان (BoE): رویکرد محتاطانه یا انبساطی؟

بانک مرکزی انگلستان (BoE) نیز در نشست روز پنجشنبه خود تصمیمگیری خواهد کرد. این بانک در ماه فوریه نرخ بهره را ۲۵ واحد کاهش داد و همزمان پیشبینی رشد اقتصادی را کاهش و پیشبینی تورم را افزایش داد. نکته شگفتانگیز این بود که دو عضو کمیته برای کاهش ۵۰ واحدی رأی دادند، از جمله کاترین من (Catherine Mann)، که در نوامبر از عدم کاهش نرخ بهره حمایت کرده بود.

دادههای اقتصادی اخیر بریتانیا نشان از رشد بهتر از انتظار اقتصاد دارد، به همین دلیل بازارها فقط دو کاهش نرخ بهره دیگر را برای امسال پیشبینی کردهاند.

اگر بانک مرکزی در این نشست رویکردی انبساطیتر در پیش گیرد، پوند ممکن است با فشار فروش مواجه شود. در مقابل، اگر نگرانیها درباره تورم بیشتر شود، احتمال رشد بیشتر پوند افزایش خواهد یافت.

انتشار داده های مهم اقتصادی در کانادا، نیوزیلند و استرالیا

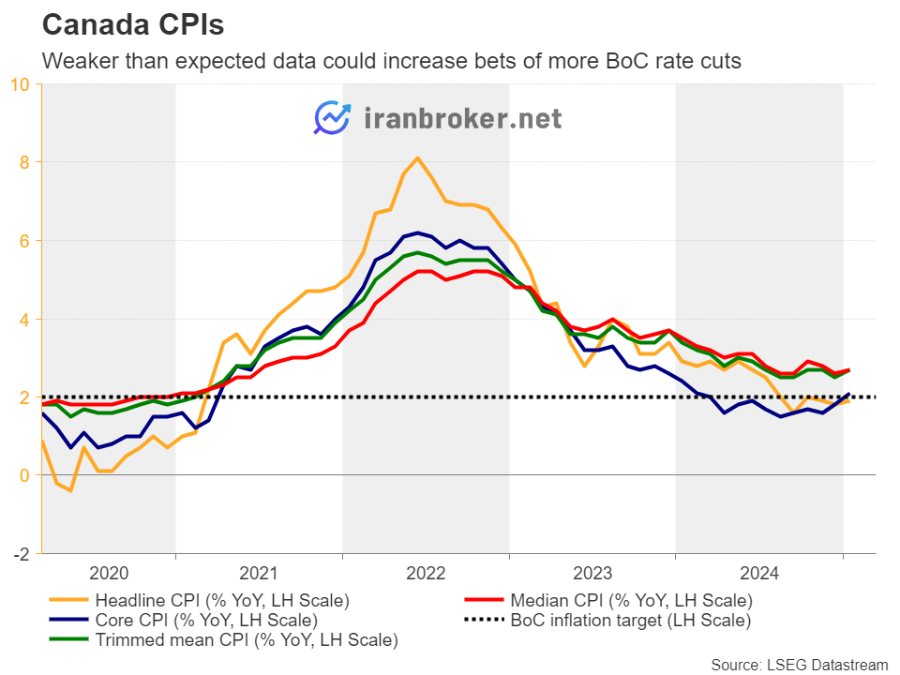

در سایر نقاط جهان، نرخ تورم (CPI) کانادا برای ماه فوریه و آمار خردهفروشی این کشور برای ماه ژانویه قرار است که روزهای سهشنبه و جمعه منتشر شود. بانک مرکزی کانادا اخیراً نرخ بهره را ۲۵ واحد کاهش داده و هشدار داده که اقتصاد این کشور به دلیل تعرفههای ترامپ با بحرانی جدید مواجه است. در صورت ضعیفتر از انتظار بودن دادههای اقتصادی، احتمال کاهش مجدد نرخ بهره در ماه آوریل افزایش خواهد یافت.

همچنین، گزارش رشد اقتصادی نیوزیلند (GDP) برای سهماهه چهارم ۲۰۲۴ و دادههای اشتغال استرالیا برای ماه فوریه در روز پنجشنبه منتشر خواهند شد. این آمار میتوانند در تصمیمگیریهای آینده بانکهای مرکزی این دو کشور تأثیر بسزایی داشته باشند.

جمع بندی

هفته پیش رو مملو از رویدادهای کلیدی اقتصادی خواهد بود، از تصمیمات مهم فدرال رزرو و بانک مرکزی ژاپن گرفته تا نشستهای بانکهای مرکزی سوئیس و انگلستان. همچنین، انتشار دادههای اقتصادی در کانادا، نیوزیلند و استرالیا میتواند تأثیرات گستردهای بر بازارهای مالی داشته باشد.

نظرات کاربران