معاملهگران به انتخابات آمریکا که روز سهشنبه برگزار میشود چشم دوختهاند، جایی که ترامپ و هریس در رقابتی شانه به شانه قرار دارند. در همین زمان، فدرال رزرو قرار است تصمیم بگیرد که آیا نرخ بهره را کاهش دهد یا خیر. تصمیمات بانکهای مرکزی استرالیا و انگلیس نیز در هفته آینده در دستور کار قرار دارد.

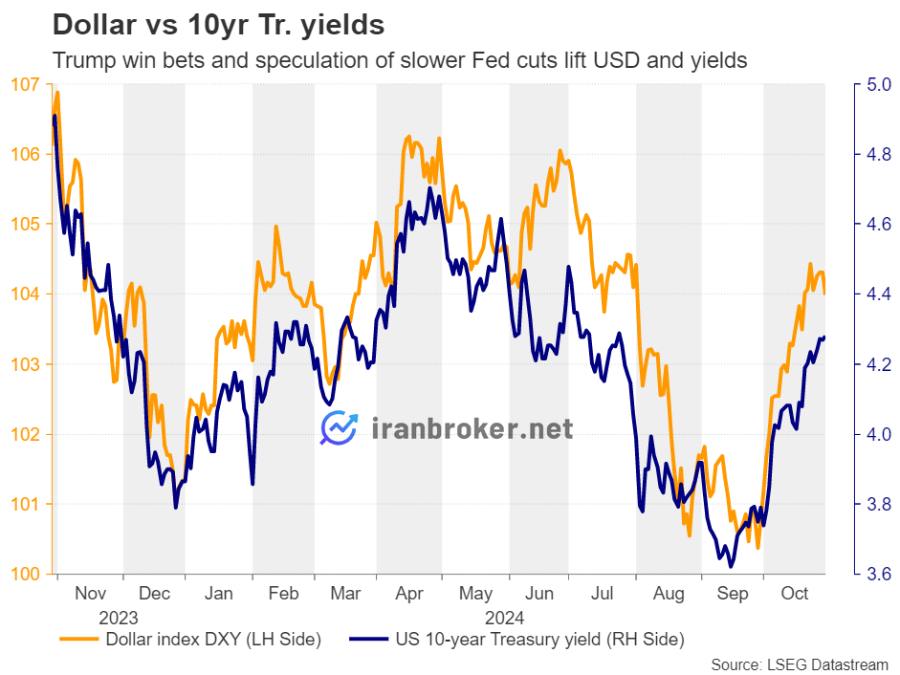

دلار آمریکا در روزهای اخیر با اتکا به دادههای اقتصادی مثبت که نشان میدهد نیازی به کاهش بیشتر نرخ بهره توسط فدرال رزرو نیست، قدرت خود را نشان داده است. همچنین، افزایش انتظارات بازار مبنی بر بازگشت دونالد ترامپ به کاخ سفید نیز به این روند کمک کرده است.

زمان انتخابات آمریکا فرا رسیده است!

روز تصمیمگیری برای آمریکاییها نزدیک است. اگرچه برخی از رایدهندگان قبلاً رأی دادهاند، اما روز رسمی انتخابات روز سهشنبه است، جایی که دونالد ترامپ و کامالا هریس در رقابتی شانهبهشانه برای ورود به کاخ سفید قرار دارند. هریس با اختلاف زیادی وارد رقابت شد، اما در روزهای اخیر این فاصله کاهش یافته و نتیجه به ایالتهای کلیدی وابسته است.

ترامپ قول کاهش مالیات و اعمال تعرفههای وارداتی، بهویژه بر کالاهای چینی، را داده است؛ سیاستهایی که تورمی به حساب میآیند. بنابراین، پیروزی ترامپ ممکن است باعث افزایش انتظارات برای کاهش آهستهتر نرخ بهره توسط فدرال رزرو شود که در نتیجه میتواند بازده اوراق قرضه و ارزش دلار آمریکا را افزایش دهد.

سؤال اینجاست که بازار سهام چگونه واکنش نشان خواهد داد؟ کاهش مالیات و حذف قوانین ممکن است به نفع والاستریت باشد، اما تعرفهها و کاهش آهستهتر نرخ بهره میتوانند اثرات منفی به همراه داشته باشند. از این رو، حتی اگر بازار سهام پس از پیروزی احتمالی ترامپ رشد کنند، احتمال افت قیمتها در آینده نزدیک دور از انتظار نیست.

با تقویت دلار به دلیل افزایش شانس پیروزی ترامپ، پیروزی احتمالی هریس ممکن است تأثیر متفاوتی بر بازار داشته باشد؛ زیرا برنامههای او شامل کاهش گسترده مالیات نیستند. با این حال، اجرای هرگونه سیاست جدید وابسته به ترکیب کنگره خواهد بود.

فدرال رزرو پس از انتخابات چه تصمیمی خواهد گرفت؟

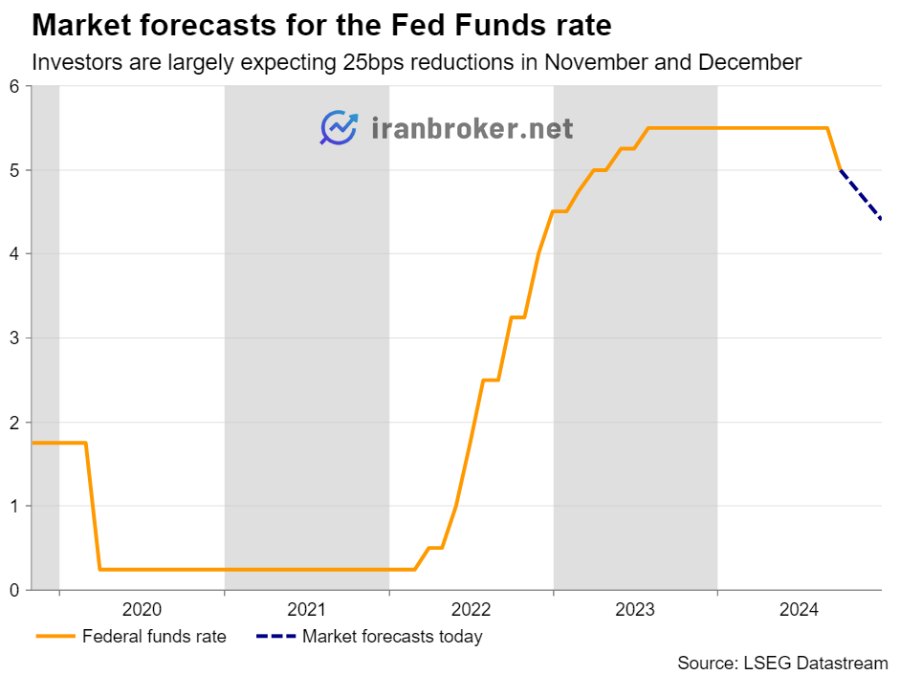

تنها دو روز پس از انتخابات، روز پنجشنبه، فدرال رزرو تصمیم خود در مورد سیاستهای پولی را اعلام خواهد کرد و احتمالاً اولین نشانهها از تاثیر نتایج انتخابات بر دیدگاههای این کمیته آشکار خواهد شد. با توجه به دادههای اخیر اقتصادی آمریکا که نشاندهنده بهبود وضعیت است و نیازی به کاهش نرخ بهره با سرعت بالا نیست، سرمایهگذاران اکنون انتظار دارند که فدرال رزرو در این جلسه و جلسه دسامبر نرخ بهره را تنها ۲۵ واحد پایه کاهش دهد.

با این حال، کاهش ۲۵ واحدی نرخ بهره در هفته آینده هنوز قطعی نیست، زیرا پیروزی ترامپ در روز سهشنبه ممکن است برخی از سیاستگذاران را متقاعد کند که جلسه را بدون کاهش نرخ بهره برگزار کنند. رئیس فدرال رزرو آتلانتا، رافائل بوستیک، چند هفته پیش اعلام کرده بود که با چنین تصمیمی کاملاً موافق است. بنابراین، فدرال رزرو ممکن است جلسه هفته آینده را بدون کاهش نرخ بهره برگزار کند یا کاهش مورد انتظار را اعمال کرده و به سرمایهگذاران علامتی مبنی بر توقف در دسامبر بدهد. طبق پیشبینیها، ۳۰ درصد احتمال توقف کاهش نرخ بهره در دسامبر وجود دارد.

با توجه به شرایط کنونی بازار، هر دو سناریو به تقویت بیشتر دلار آمریکا اشاره دارند. برای اینکه دلار با فشار فروش جدی مواجه شود، سیاستگذاران فدرال رزرو باید از وضعیت اقتصاد آمریکا ابراز نگرانی کنند و اعلام کنند که نیاز به کاهش نرخ بهره به صورت جدی در ماههای آینده وجود دارد؛ که چنین سناریویی بعید به نظر میرسد.

تصمیمات بانکهای مرکزی استرالیا و انگلیس نیز در دستور کار هفته آینده قرار دارند.

تصمیمگیری فدرال رزرو تنها رویداد مهم سیاستهای پولی هفته آینده نیست. در سشن معاملاتی آسیا و در صبح روز سهشنبه، بانک مرکزی استرالیا (RBA) تصمیم خود را اعلام خواهد کرد و روز پنجشنبه، پیش از نشست فدرال رزرو، نوبت به بانک مرکزی انگلیس (BoE) خواهد رسید تا درباره نرخ بهره تصمیمگیری کند.

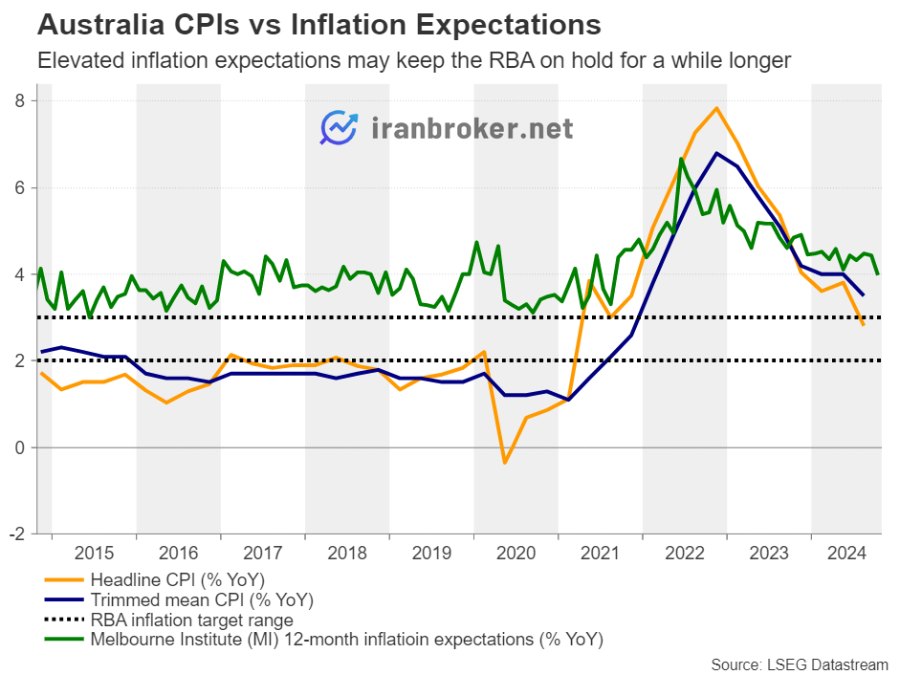

بانک مرکزی استرالیا (RBA) احتمالاً نرخ بهره را برای مدتی ثابت نگه می دارد

مقامات بانک مرکزی استرالیا در آخرین تصمیم خود در ماه سپتامبر نرخ بهره را بدون تغییر نگه داشتند و اشاره کردند که تورم پایه همچنان بالاست و طبق پیشبینیهای آنها مدتی طول میکشد تا تورم به طور پایدار به محدوده هدف بانک برسد. هیئت مدیره اعلام کرد که همچنان به دادهها وابسته خواهند بود و هر اقدامی که برای تثبیت قیمتها لازم باشد انجام خواهند داد.

با توجه به اینکه شاخص موسسه ملبورن (MI) هنوز نشان میدهد که تورم در ۱۲ ماه آینده حدود ۴.۰ درصد باقی خواهد ماند، بهسختی میتوان انتظار داشت که RBA سیاستی مشابه سایر بانکهای مرکزی اتخاذ کند که شروع به کاهش نرخ بهره کردهاند. در واقع، فعالان بازار تنها ۲۰ درصد احتمال میدهند که تا پایان سال نرخ بهره ۲۵ واحد کاهش یابد، در حالی که چنین اقدامی برای ماه می تقریباً قطعی در نظر گرفته شده است.

بنابراین، سرمایهگذاران بیانیه RBA را با دقت بررسی میکنند تا مطمئن شوند که این بانک احتمالاً برای مدتی روی سیاست فعلی باقی خواهد ماند. اگر این پیشبینیها تأیید شود، دلار استرالیا ممکن است اندکی تقویت شود، اما روند نزولی اخیر آن در برابر دلار قدرتمند آمریکا بعید است که معکوس شود؛ حداقل تا زمانی که سرمایهگذاران مطمئن شوند چین قصد دارد اقدامات مؤثری برای تقویت اقتصاد خود انجام دهد.

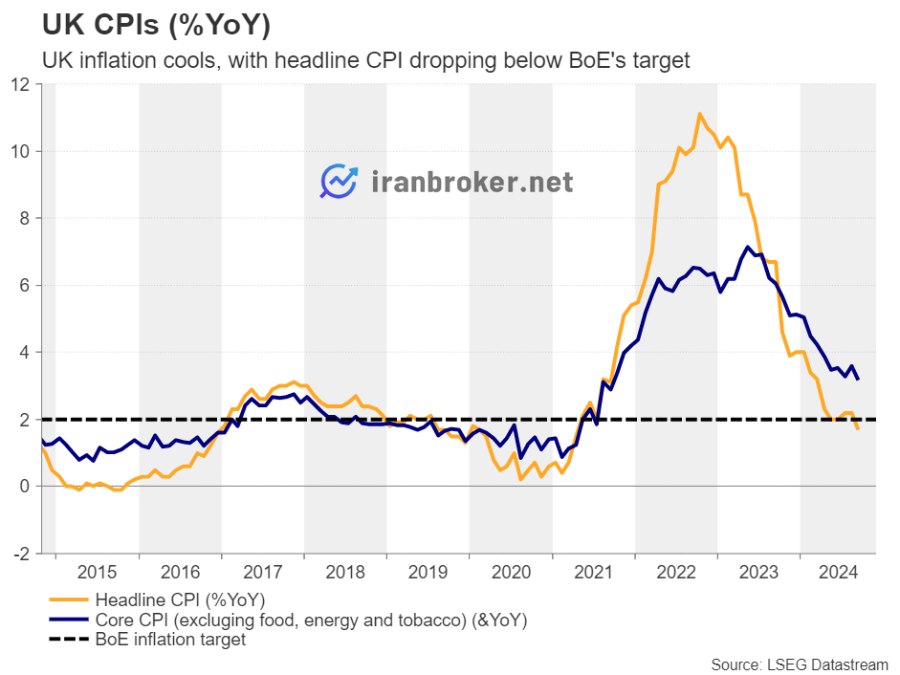

احتمال کاهش نرخ بهره توسط بانک مرکزی انگلیس (BoE) بیشتر شده است

در جلسه سپتامبر، سیاستگذاران بانک مرکزی انگلیس نرخ بهره را در سطح ۵.۰ درصد ثابت نگه داشتند و اعلام کردند که در کاهش نرخهای آینده با دقت عمل خواهند کرد.

با این حال، چند هفته پس از آن، اندرو بیلی (Bailey)، رئیس بانک مرکزی انگلیس، اشاره کرد که در صورت ادامه کاهش تورم ممکن است لازم باشد فعالانهتر به کاهش نرخ بهره بپردازند. در واقع، آمار سپتامبر نشان داد که نرخ تورم اصلی به ۱.۷ درصد در مقایسه با ۲.۲ درصد کاهش یافته و تورم پایه نیز از ۳.۶ درصد به ۳.۲ درصد رسیده است.

این موضوع باعث شد تا فعالان بازار احتمال کاهش ۲۵ واحدی نرخ بهره در نشست هفته آینده را ۸۰ درصد بدانند، در حالی که احتمال کاهش مجدد در ماه دسامبر حدود ۳۰ درصد برآورد میشود.

بنابراین، کاهش نرخ بهره به تنهایی بعید است که تأثیر زیادی بر پوند بگذارد. تمرکز بازار ممکن است بر روی رأیگیری و اظهارات سیاستگذاران باشد. اگر آرای موافق و مخالف کاهش نرخ بهره نزدیک به هم باشد و بیانیهای منتشر شود که به عدم عجله در کاهشهای بیشتر اشاره کند، ممکن است پوند تقویت شود. اما اگر توافق شود که کاهشهای بیشتری در ماههای آینده نیاز است، ممکن است تأثیر معکوسی بر پوند داشته باشد.

آمار اشتغال نیوزیلند و کانادا

در همین حال، گزارشهای اشتغال نیوزیلند و کانادا قرار است به ترتیب در روزهای سهشنبه و جمعه منتشر شوند. انتظار میرود که بانک مرکزی نیوزیلند (RBNZ) در تاریخ ۲۷ نوامبر کاهش دیگری به میزان ۵۰ واحد پایه را اجرایی کند، در حالی که احتمال اندکی معادل ۱۵ درصد برای کاهش بزرگتر ۷۵ واحدی نیز وجود دارد. بانک مرکزی کانادا (BoC) نیز هفته گذشته نرخ بهره را ۵۰ واحد کاهش داد، اما اکنون احتمال دارد که به کاهشهای ۲۵ واحدی بازگردد، هرچند ۳۵ درصد احتمال دارد که کاهش دوباره دوبرابری نیز رخ دهد.

با در نظر گرفتن این شرایط، انتشار آمار ضعیف اشتغال از این کشورها میتواند باعث شود تا تعداد بیشتری از سرمایهگذاران به اقدامات جسورانهتر بانکهای مرکزی این دو کشور امیدوار شوند.

نظرات کاربران