معاملهگران بیتکوین با شجاعت بیشتری به این بازار پا میگذارند. شواهد نشان میدهد که، چه در جابجایی پول، چه در فعالیتهای صرافی، چه در استفاده از اهرم در معاملات مشتقه و چه در تقاضای نهادها برای بیت کوین نوسانگیری در حال افزایش است.

جریان سرمایه

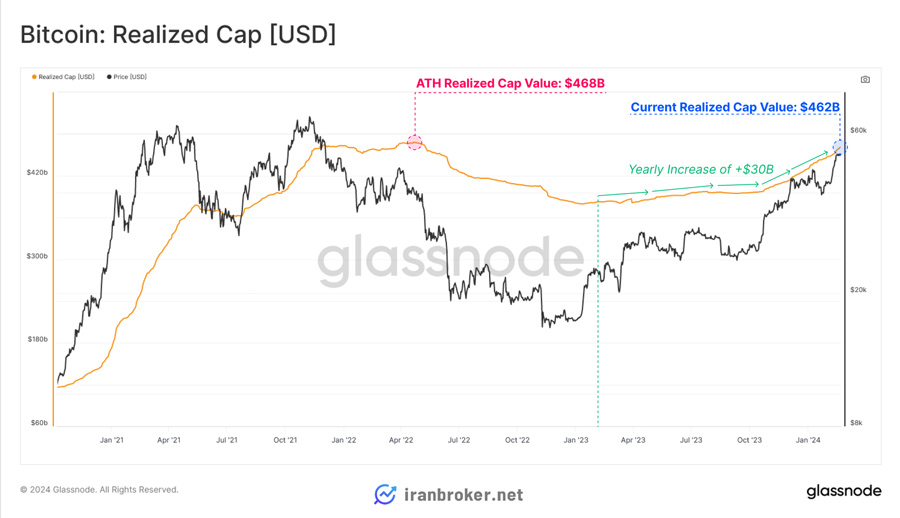

قیمت بیتکوین همچنان در محدوده کمی پایینتر از ۵۲ هزار دلار تثبیت شده است و بخش عمدهای از افزایشهای خود را از اواسط فوریه حفظ کرده است. عاملی که به نظر میرسد از این عملکرد حمایت میکند، جریان ورودی ثابت و سالم سرمایه به این دارایی است، به طوری که ارزش تحققیافته (Realized Cap) YTD بیش از ۳۰ میلیارد دلار افزایش یافته است. این امر ارزش کل بازار را بر اساس Realized Cap به ۴۶۰ میلیارد دلار میرساند که تنها ۳ درصد کمتر از ATH قبلی است.

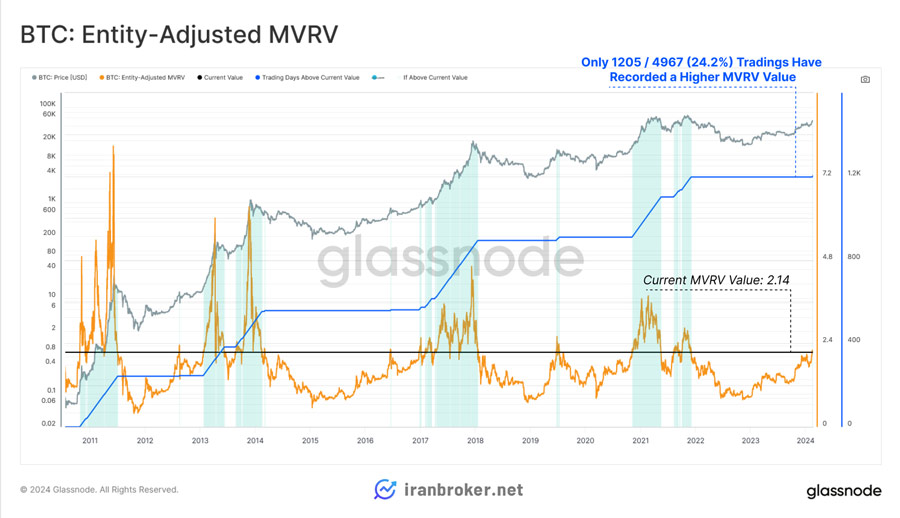

قیمت بیتکوین در این اواخر عملکرد بسیار خوبی داشته و سود قابل توجهی را برای سرمایهگذاران خود به ارمغان آورده است. به طور میانگین، هر سرمایهگذار برای هر بیتکوینی که دارد، بیش از ۱۲۰٪ سود به دست آورده است.

“نسبت MVRV” نشان میدهد که سود فعلی سرمایهگذاران بیت کوین، شباهت زیادی به سودهای اولیه بازارهای صعودی گذشته دارد. این موضوع میتواند هشداری برای سرمایهگذاران جدید باشد. زیرا در گذشته، پس از رسیدن سود به این مقدار، بازار روند صعودی خود را متوقف کرده و حتی کاهشی شده است. با اینکه تضمینی برای تکرار این الگو وجود ندارد، اما محتمل بودن آن، باعث میشود که بازار فعلی بیت کوین، با احتیاط بیشتری از طرف سرمایهگذاران همراه باشد.

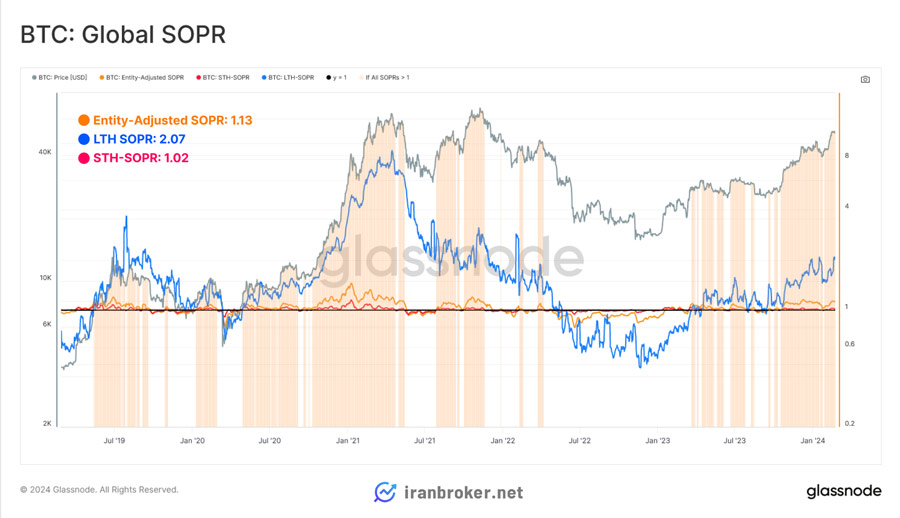

از آنجایی که اکثر سرمایهگذاران در حال حاضر روی کاغذ سود کردهاند، باید ببینیم آنها چگونه رفتار میکنند. برای بررسی این موضوع، میتوانیم از مجموعهای از معیارهای SOPR (Spent Output Profit Ratio) استفاده کنیم. این معیارها، میانگین میزان سود یا زیان واقعی را برای گروههای مختلف سرمایهگذار، مانند سرمایهگذاران بلندمدت و کوتاهمدت، اندازهگیری میکنند.

? سرمایه گذاران میانمدت بازار: ۱۳ درصد سود

? سرمایه گذاران بلندمدت بازار: ۱۰۷ درصد سود

? سرمایه گذاران کوتاهمدت بازار: ۲درصد سود

دادهها نشان میدهد که تمام گروههای سرمایهگذار در حال حاضر سود خوبی کسب میکنند، که این موضوع با روند صعودی بازار همخوانی دارد. با این حال، با نگاهی به گذشته (مشخص شده با ﹃?﹄ در تصویر زیر) متوجه میشویم که دورههای مشابهی وجود داشته که در آنها نیز تمام مقادیر SOPR بالاتر از مقدار فعلی بوده است. جالب توجه است که این دورهها با اوجترین فازهای بازارهای صعودی سالهای ۲۰۱۷ و ۲۰۲۱ منطبق بودهاند. شباهت این الگو با MVRV نیز قابل توجه است.

صرافیها

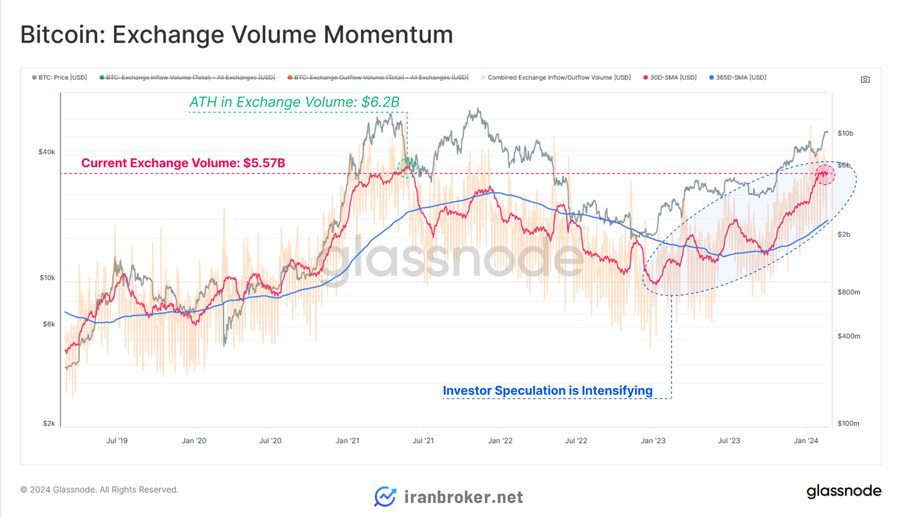

با داغ شدن بازار رمزارزها و رسیدن سود سرمایهگذاران به بالاترین حد خود از زمان اوج قیمت در نوامبر ۲۰۲۲، میتوانیم به بررسی ورودیها به صرافیهای بزرگ به عنوان معیاری برای سنجش فعالیت معاملاتی و گمانهزنی بپردازیم.

حجم کل واریز و برداشتها در صرافیها به طور پیوسته در حال افزایش است و به رقم خیرهکنندهی ۵.۵۷ میلیارد دلار در روز رسیده است. این حجم از تبادلات، با فعالیت بازار در زمان اوج قیمتها در نوامبر ۲۰۲۲ برابری میکند.

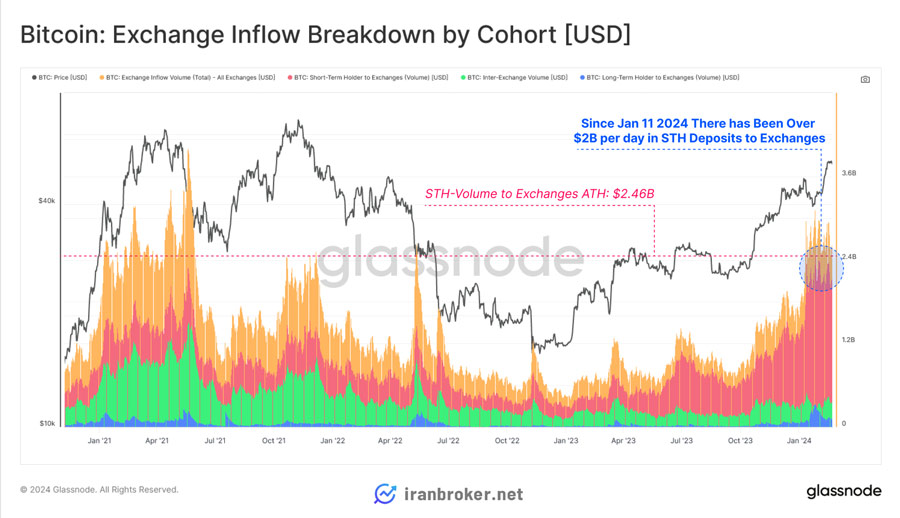

تا الان دیدیم که حجم کل واریز و برداشتها در صرافیها به شدت افزایش یافته است. اما حالا میخواهیم کمی عمیقتر به این موضوع نگاه کنیم و ببینیم که چه کسانی ارزهای دیجیتال خود را به صرافیها میفرستند.

برای این کار، ورود سرمایه به صرافیها را بر اساس نوع سرمایهگذار تقسیمبندی میکنیم:

- ? هولدرهای کوتاهمدت: این افراد بیش از ۲.۱ میلیارد دلار در روز به صرافیها واریز کردهاند. آنها از اواسط ژانویه به طور مداوم چنین حجم بالایی از ارزهای دیجیتال را به صرافیها منتقل کردهاند و حتی رکورد جدیدی با واریز ۲.۴۶ میلیارد دلاری در یک روز ثبت کردهاند. این حجم بالای واریزی نشان میدهد که سرمایهگذاران کوتاهمدت تمایل زیادی به خرید و فروش در بازار دارند و شاید بیشتر جنبه نوسانگیری را دنبال میکنند.

- ? هولدرهای بلندمدت: این افراد فقط ۱۲۰ میلیون دلار در روز به صرافیها واریز کردهاند. حجم واریزی آنها در مقایسه با هولدرهای کوتاهمدت بسیار کمتر است.

- ? انتقالات بین صرافیها: ۳۵۴ میلیون دلار در روز بین صرافیهای مختلف جابجا شده است. این نشان میدهد که بخشی از ورود سرمایه به صرافیها به دلیل انتقالات داخلی بین صرافیهای مختلف است.

به عبارت دیگر: بیشتر کسانی که در حال حاضر پول خود را به صرافیها منتقل میکنند، سرمایهگذاران کوتاهمدت هستند. این موضوع میتواند نشاندهنده افزایش فعالیتهای خرید و فروش با هدف کسب سود کوتاهمدت باشد.

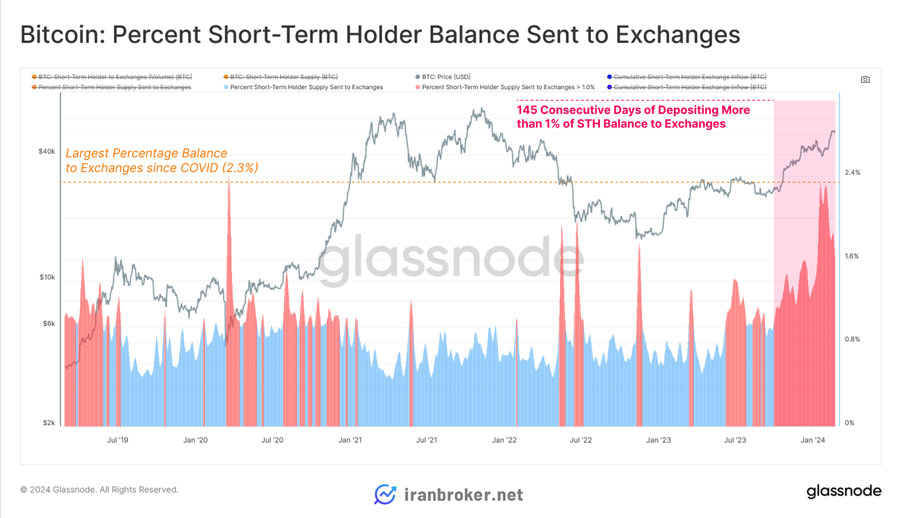

هولدرهای کوتاهمدت، چه درصدی از دارایی خود را به صرافیها میفرستند؟

برای تأیید این موضوع که هولدرهای کوتاهمدت نقش اصلی را در افزایش حجم تبادلات صرافیها دارند، میتوانیم به بررسی درصد دارایی آنها که به صرافیها فرستاده میشود، بپردازیم.

از اکتبر ۲۰۲۳، هولدرهای کوتاهمدت به طور میانگین بیش از ۱ درصد از دارایی خود را در روز به صرافیها واریز میکنند. این رقم در اوج گمانهزنیها در مورد ETFها، به ۲.۳۶ درصد نیز رسید.

این بالاترین درصد واریزی از زمان سقوط بازار در مارس ۲۰۲۰ است.

به عبارت دیگر: هولدرهای کوتاهمدت در حال حاضر بیشترین سهم از دارایی خود را در مقایسه با دو سال گذشته به صرافیها میفرستند.

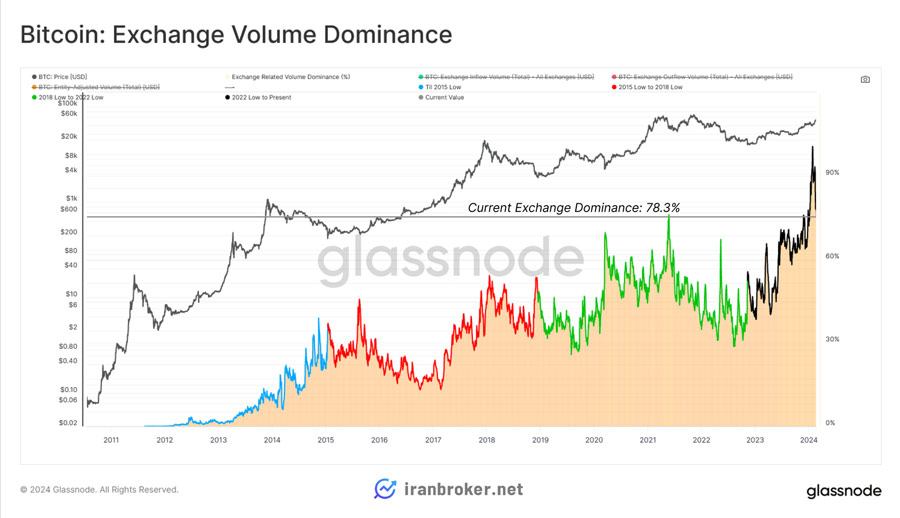

یکی دیگر از نشانههای گمانهزنی در بازار فعلی، تسلط فوقالعاده بالای صرافیها بر حجم ورودی و خروجی تراکنشها است.

در حال حاضر، ۷۸.۳٪ از کل حجم اقتصادی تراکنشهای زنجیرهای (آنچین) به صرافیها واریز یا از آنها برداشت میشود. این رقم یک رکورد جدید محسوب میشود.

به عبارت دیگر: از هر ۱۰ تراکنش زنجیرهای، تقریباً ۸ تراکنش مربوط به واریز یا برداشت از صرافیها است.

در تحلیلهای قبلی، به حجم تراکنشهای آنچین اشاره کردیم. اما لازم به ذکر است که این حجم، شامل تمام تراکنشها، اعم از واقعی و غیرواقعی، میشود.

برای محاسبه دقیقتر حجم فعالیت اقتصادی در بازار، از شاخصی به نام “حجم اقتصادی” استفاده میکنیم.

حجم اقتصادی، با فیلتر کردن تراکنشهای داخلی، مدیریت کیف پول و خودپرداختها، به تخمین دقیقتر حجم واقعی معاملات میپردازد.

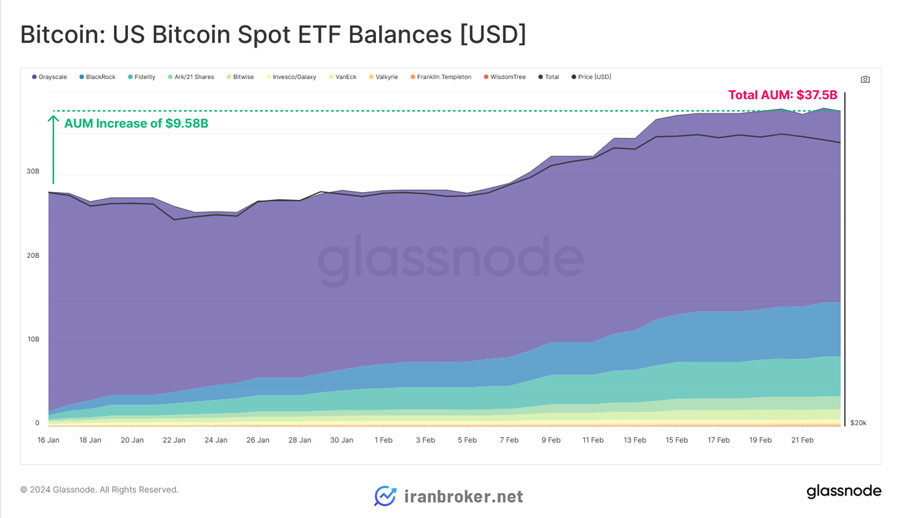

صندوقهای ETF بیت کوین که به تازگی معرفی شدهاند، منبع جدیدی از تقاضا برای این ارز دیجیتال ایجاد کردهاند.

تاکنون، بیش از ۹۰ هزار بیت کوین به ارزش ۵.۷ میلیارد دلار به این صندوقها واریز شده است.

این رقم، کل داراییهای تحت مدیریت این صندوقها را به حدود ۳۸ میلیارد دلار رسانده است.

بررسی بازار مشتقات

همسو با افزایش گمانهزنی در بازار نقدی، شاهد واکنش مشابهی در بازار مشتقات نیز هستیم.

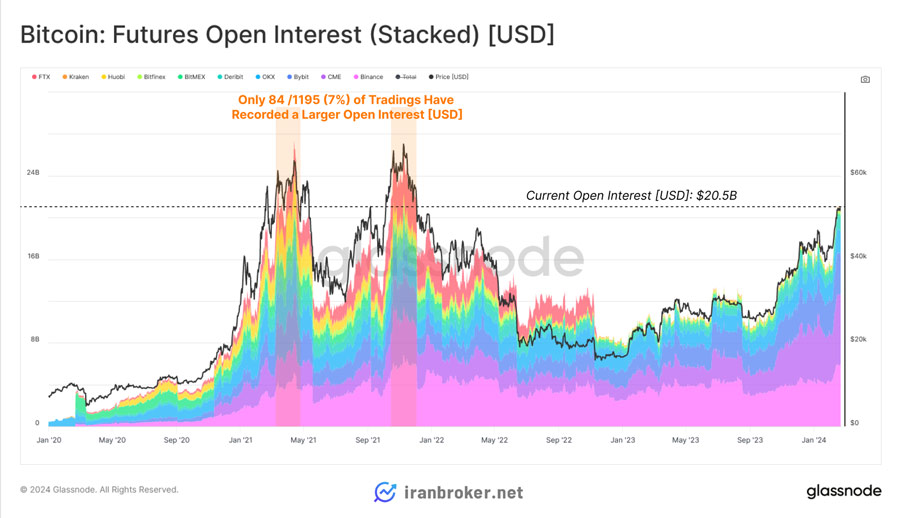

حجم کل قراردادهای آتی (فیوچرز) به ۲۱ میلیارد دلار رسیده است.

تنها در ۷ درصد از روزهای معاملاتی (۸۴ روز از ۱۱۵۹ روز) این رقم بالاتر بوده است.

ارزش دلاری قراردادهای آتی، به بالاترین سطح خود در سال ۲۰۲۱ نزدیک میشود.

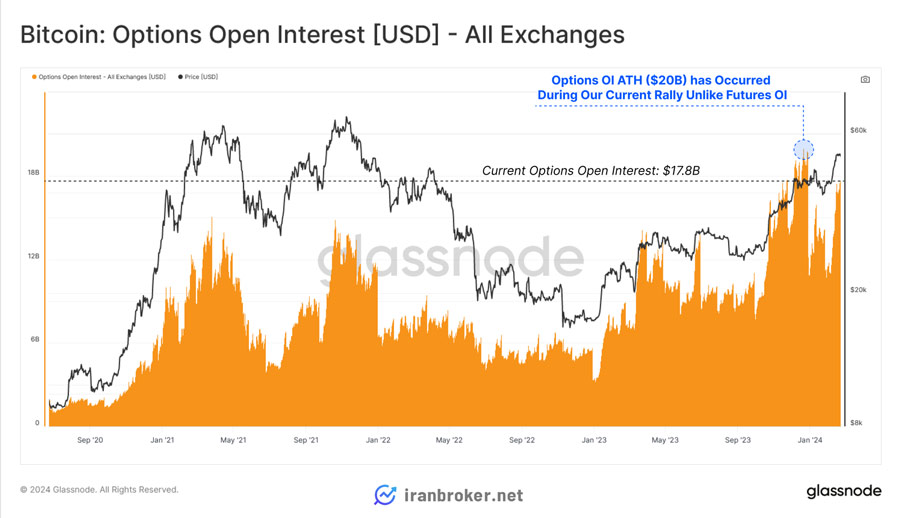

بازار آپشنها نیز شاهد رشد قابلتوجهی بوده است.

حجم کل قراردادهای آپشن به ۱۷.۵ میلیارد دلار رسیده است.

این رقم در مقایسه با حجم ۲۱ میلیارد دلاری بازار قراردادهای آتی (فیوچرز)، قابلتوجه است.

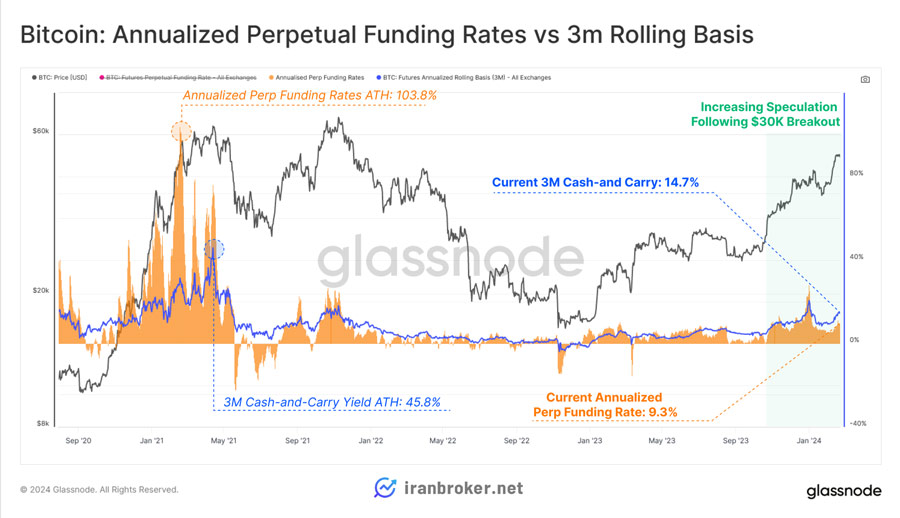

عبور قاطع قیمت بیتکوین از مرز ۳۰ هزار دلار در اکتبر سال گذشته، نقطه عطف مهمی بود که تغییرات قابل توجهی را در بخشهای مختلف این بازار به همراه داشت.

پیش از این جهش قیمتی، بازده حاصل از استراتژی “حمل نقدینگی” (Cash-and-Carry) در بازار قراردادهای آتی، به طور مداوم کمی بالاتر از ۳ درصد بود؛ رقمی که حتی از نرخ بدون ریسک اوراق خزانه آمریکا نیز پایینتر بود.

با این حال، از آن زمان تاکنون، بازده استراتژی حمل نقدینگی به ۱۴.۷ درصد افزایش یافته است که نشاندهنده چند نکته مهم است:

- معاملهگران حاضرند برای داشتن موقعیتهای لانگ اهرمی (Long Positions با اهرم)، نرخ بهره بسیار بالاتری را پرداخت کنند.

- حالا طرف فروش (Short-side) میتواند ۲ تا ۳ برابر نرخ “بدون ریسک” اوراق خزانه کوتاهمدت آمریکا را به دست آورد.

- بازدهی قابل توجه در بازار آتی، احتمالاً باعث بازگشت بازیگران کلیدی بازار (Market Makers) به حوزه داراییهای دیجیتال شده و نقدینگی بازار را افزایش خواهد داد.

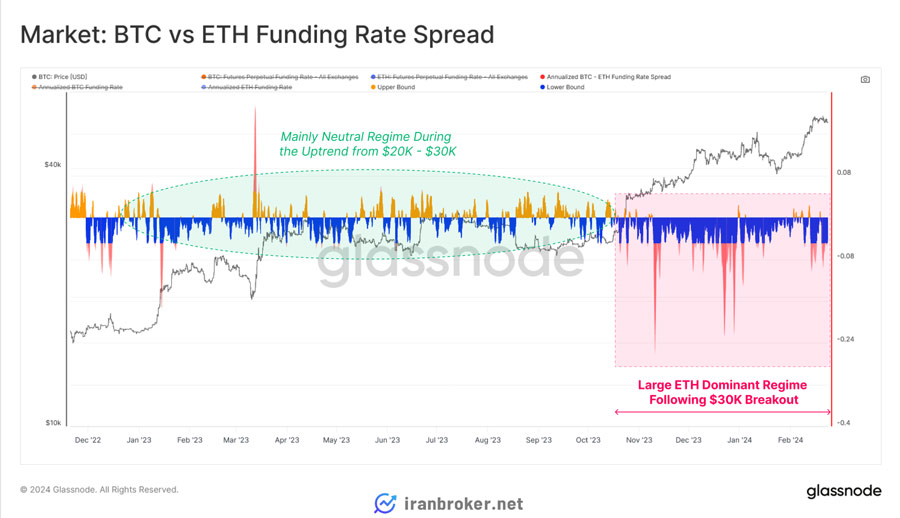

یکی دیگر از نکات قابل توجه، افزایش فاصله نرخ تامین مالی (Funding Rates) بین بیتکوین و اتریوم است.

تا قبل از اکتبر ۲۰۲۳، نرخ تامین مالی این دو ارز دیجیتال تقریباً در یک حالت خنثی قرار داشت و بین مثبت و منفی در نوسان بود.

اما از زمان جهش قیمتی در اکتبر، نرخ تامین مالی اتریوم به طور مداوم از بیت کوین بالاتر بوده است.

این موضوع نشان میدهد که تمایل معاملهگران برای سرمایهگذاری پرریسک در مورد اتریوم و ریسکپذیری آنها در این زمینه افزایش یافته است.

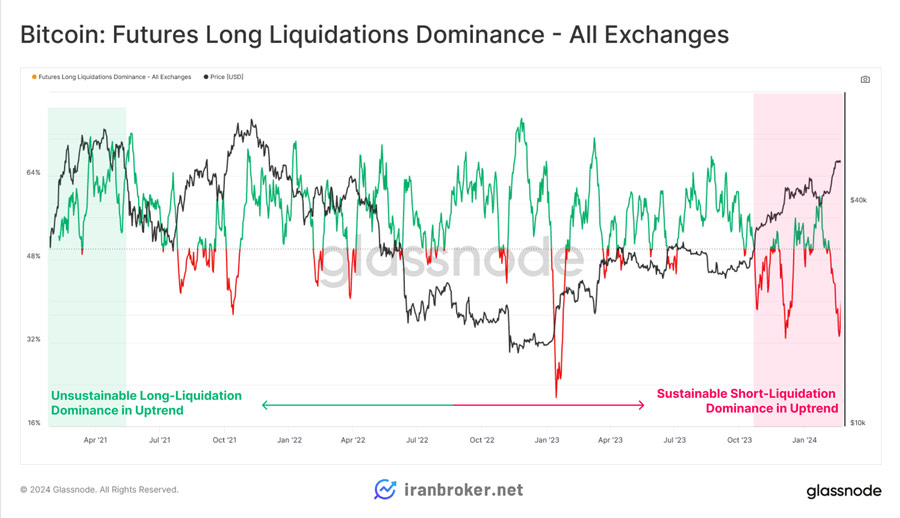

در جریان افزایش قیمت بیت کوین و تایید راهاندازی صندوقهای قابل معامله در بورس (ETF)، شاهد لیکوئید شدن گسترده معاملهگران با پوزیشن فروش (Short Position) بودیم.

در حالی که معاملهگران با رویکرد بیطرفی در بازار (Cash-and-Carry) به سمت فروش (Short) تمایل پیدا کردهاند، اما همچنان تعداد لیکوئید شدن معاملهگران جهتدار با پوزیشن فروش، بیشتر از معاملهگران با پوزیشن خرید (Long Position) است.

لازم به ذکر است که در هر دو اوج قیمتی سال ۲۰۲۱، حجم لیکوئید شدن معاملهگران با پوزیشن خرید بیشتر بود، زیرا نوسانات شدید روزانه باعث تسویه اجباری موقعیتهای اهرمی (Leveraged Positions) شد.

با این حال، تسلط بالای لیکوئید شدن معاملهگران جهتدار با پوزیشن فروش، نشان میدهد که بسیاری از معاملهگران از اکتبر گذشته بر خلاف روند صعودی حاکم، بر کاهش قیمت شرطبندی کردهاند.

خلاصه و نتیجهگیری

بازار ارزهای دیجیتال با رسیدن قیمت بیتکوین به بالاترین سطح از دسامبر ۲۰۲۱، شاهد بازگشت قابل توجه تمایل به ریسکپذیری از سوی سرمایهگذاران است.

این موضوع با چند نشانه کلیدی همراه بوده است:

- افزایش سرعت ورود سرمایه به بازار: حجم ورودی ارزهای دیجیتال به صرافیها به طور قابل توجهی افزایش یافته است.

- فعالیت بیشتر هولدرهای کوتاه مدت: این گروه از سرمایهگذاران، به طور میانگین بیش از ۲ میلیارد دلار در روز به صرافیها واریز میکنند.

- افزایش فعالیت در بازار مشتقات: حجم قراردادهای آتی و آپشن باز (Open Interest) به نزدیک بالاترین سطوح خود رسیده است.

علاوه بر این، با توجه به اینکه بازده قراردادهای دائمی (Perpetual Funding Rates) اکنون ۲ تا ۳ برابر بیشتر از نرخ بدون ریسک اوراق خزانه آمریکا است، نقدینگی بازار و تمایل به فروش کاهش یافته است. با این حال، به نظر میرسد بسیاری از معاملهگران همچنان برخلاف روند صعودی بازار شرطبندی میکنند و در نتیجه، موقعیتهای آنها بسته (Liquidated) میشود.

نظرات کاربران