بازار اوراققرضه پیامی دوگانه دررابطهبا قدرت اقتصاد ایالات متحده و موقعیت مالی نامطمئن این کشور دارد.

شاخص کلیدی در اینجا افزایش سریع نرخ اوراققرضه بلندمدت است. با وجود افزایش نرخ وجوه فدرال رزرو در مارس 2022، نرخهای بلندمدت روند صعودی خود را ادامه داد. در 11 اکتبر، بازده اوراققرضه دهساله خزانهداری به 4.7 درصد، بالاترین رکورد 16ساله اخیر، رسید.

برای دارندگان اوراق، این خبر خوبی نیست؛ زیرا قیمت و بازده اوراققرضه رابطه معکوس دارند. با افزایش بازدهی، سرمایهگذاران اوراققرضه بازار نزولی قابلتوجهی را تحمل میکنند.

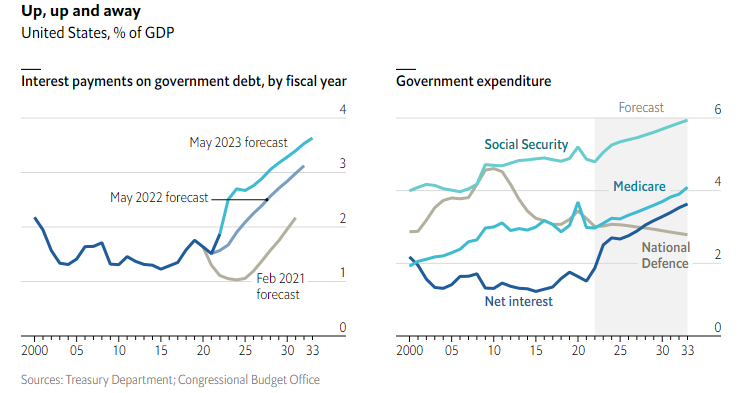

علاوه بر این، دولت ایالات متحده همچنین با هزینههای بالاتری برای تأمین مالی بدهی هنگفت خود مواجه خواهد شد که 26 تریلیون دلار است و همچنان در حال افزایش است. پرداخت بهره برای بدهی در سال 2023 به 660 میلیارد دلار رسید که نسبت به 475 میلیارد دلار در سال 2022 افزایش قابلتوجهی داشت.

دفتر بودجه کنگره (CBO) در ابتدا رقم کمتری را برای سال 2022 تخمین زده بود. علاوه بر نگرانیها، ایالات متحده نشانههایی از احتیاط مالی را نشان نمیدهد.

کسری بودجه فدرال در سال 2023 به 2 تریلیون دلار (7.6 درصد از تولید ناخالص داخلی) رسید که از 900 میلیارد دلار (3.5 درصد تولید ناخالص داخلی) در سال 2022 افزایش شدیدی داشت. اگر روند افزایش نرخ بهره و افزایش کسری بودجه ادامه پیدا کند، هزینههای خدمات بدهی آمریکا میتواند سر به فلک بکشد و منابع را برای سایر مخارج محدود کند.

پیشبینیهای CBO نشان میدهد که تا سال 2028، حتی در صورت کاهش نرخ بهره، پرداختهای بهره یک تریلیون دلار یا 3.1 درصد از تولید ناخالص داخلی را تشکیل میدهد که بیشتر از هزینههای دفاعی است.

چنین دادههای نگرانکنندهای باید زنگ خطری برای سیاستگذاران ایالات متحده باشد. اگر نرخهای بهره به دلیل کاهش نگرانیها در مورد رکود اقتصادی در حال افزایش باشد، با وجود رشد بالقوه، همچنان کسری فزاینده را نشان میدهد.

از سوی دیگر، اگر افزایش نرخ به دلیل نگرانی از انتشار گسترده بدهیهای خزانهداری و کاهش سود در این اوراق باشد، اوضاع خطرناکتر هم خواهد شد. بااینحال، به نظر میرسد سرمایهگذاران بازار سهام جنبه مثبتی پیدا میکنند. لوری لوگان از فدرال رزرو اعتقاد دارد که ” term premium ” مسئول تقریباً نیمی از افزایش نرخهای بلندمدت از ماه جولای است.

term premium عبارت است از سود اضافی که سرمایهگذاران در مدتزمان طولانی به علت ریسکهای بیشتر انتظار دارند.

لوگان پیشنهاد میکند که در صورت تداوم این نرخهای بهره بلندمدت، فدرال رزرو نیازی به تشدید بیشتر سیاستهای خود در سال نداشته باشد و باعث افزایش قیمت سهام شود.

نظرات کاربران