هر هفته، دادههای اقتصادی مختلفی در بازارهای مالی منتشر میشوند که میتوانند بر نوسانات ارزها، طلا و سایر داراییها تاثیرگذار باشند. برای اینکه بتوانید بهترین تصمیمهای سرمایهگذاری را بگیرید، داشتن اطلاعات دقیق و به روز از این دادهها ضروری است.

در ادامه، نگاهی به مهمترین دادههای اقتصادی که در هفته آینده منتشر میشوند، خواهیم داشت:

دوشنبه:

- شاخص نهایی ترکیبی و خدماتی PMI منطقه یورو، بریتانیا و آمریکا (دسامبر)

- شاخص اولیه تورم مصرفکننده آلمان (دسامبر)

- سفارشات کارخانهای آمریکا (نوامبر)

سهشنبه:

- شاخص تورم مصرفکننده سوئیس (دسامبر)

- شاخص اولیه تورم مصرفکننده منطقه یورو (دسامبر)

- تراز تجاری کانادا (نوامبر)

- شاخص خدمات ISM آمریکا (دسامبر)

- گزارش فرصتهای شغلی (JOLTS) آمریکا (نوامبر)

چهارشنبه:

- صورتجلسه فدرال رزرو (FOMC) مربوط به دسامبر

- آمار خردهفروشی آلمان (نوامبر)

- شاخص تورم CPIF سوئد (دسامبر)

- شاخص تورم مصرفکننده استرالیا (نوامبر)

- گزارش اشتغال بخش خصوصی ADP آمریکا (دسامبر)

پنجشنبه:

- تراز تجاری آلمان (نوامبر)

- آمار خردهفروشی منطقه یورو (نوامبر)

- تعداد درخواستهای جدید بیمه بیکاری آمریکا (هفته منتهی به ۴ ژانویه)

جمعه:

- شاخص تورم مصرفکننده نروژ (دسامبر)

- گزارش بازار کار آمریکا (دسامبر)

- گزارش بازار کار کانادا (دسامبر)

- شاخص اولیه دانشگاه میشیگان آمریکا (ژانویه)

- شاخص تورم مصرفکننده چین (دسامبر)

- آمار M2 و وامهای جدید چین (دسامبر)

CPI سوئیس (سهشنبه):

شاخص تورم ماه نوامبر با نرخ 0.7% منتشر شد که مقداری کمتر از پیشبینیها (0.8%) بود، اما نسبت به 0.6% ماه قبل اندکی افزایش داشت. بانک مرکزی سوئیس (SNB) پس از این گزارش، نرخ بهره را بهطور غیرمنتظرهای 0.5% کاهش داد. این کاهش با پیشبینی کاهش تورم در کوتاهمدت همراه بود، اما انتظار میرود تورم در بازه میانمدت ثابت بماند. پیشبینیها نشان میدهد نرخ تورم سالانه در سهماهه دوم 2025 به 0.2% کاهش یافته و تا پایان سال مجدداً افزایش یابد.

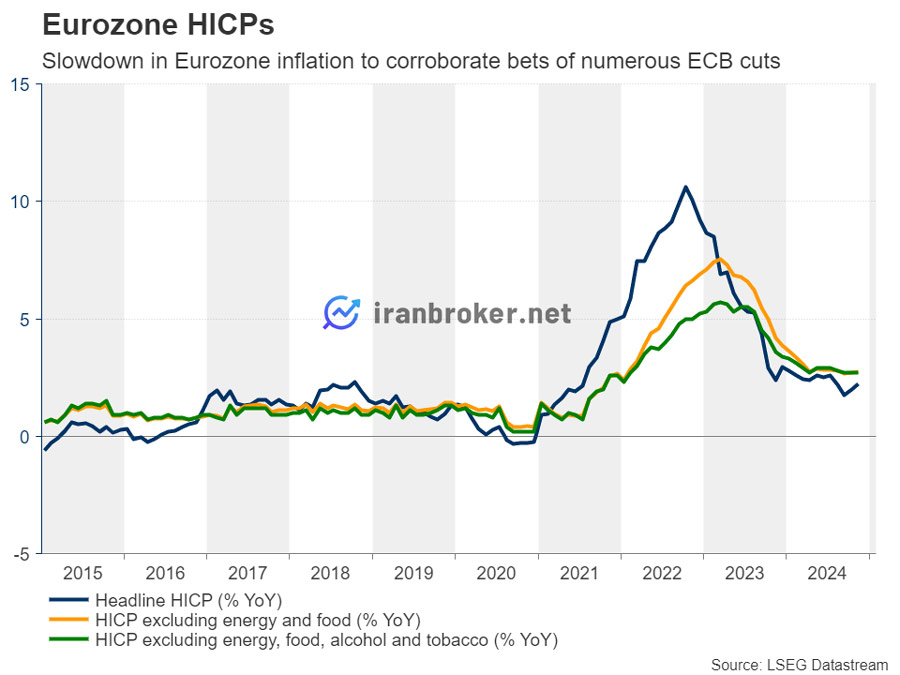

CPI منطقه یورو (سهشنبه):

انتظار میرود نرخ تورم سالانه دسامبر به 2.4% برسد (از 2.2% در نوامبر). همچنین، تورم Super-core احتمالاً بدون تغییر در 2.7% باقی خواهد ماند. پیشبینی میشود افزایش تورم عمدتاً به دلیل قیمت انرژی و مواد غذایی باشد، در حالی که تورم اصلی (Core) ثابت میماند. اگر این گزارش مطابق پیشبینیها باشد، احتمال کاهش بیشتر نرخ بهره توسط بانک مرکزی اروپا افزایش خواهد یافت.

ISM خدمات آمریکا (سهشنبه):

پیشبینی میشود شاخص فعالیت خدماتی ISM در دسامبر به 53.5 افزایش یابد (نسبت به 52.1 در نوامبر). گزارشهای اخیر نشان دادهاند که فعالیتهای خدماتی رشد قابلتوجهی داشتهاند، در حالی که تورم در این بخش کاهش یافته است. این امر نشاندهنده فشار کمتر تورمی در اقتصاد آمریکا است.

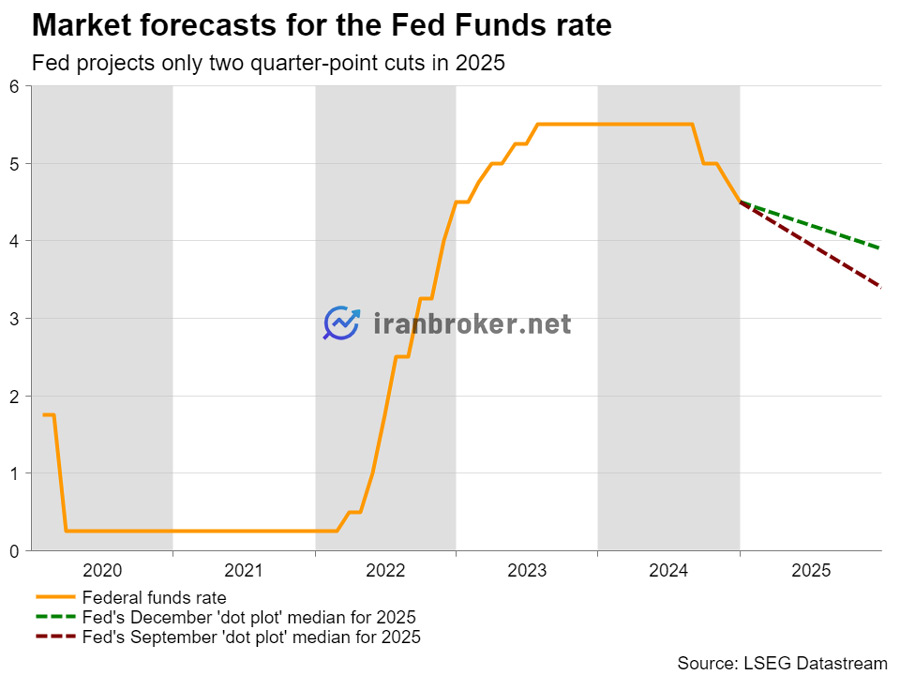

صورتجلسه FOMC (چهارشنبه):

فدرال رزرو آمریکا در دسامبر نرخ بهره را 0.25% کاهش داد و به 4.25-4.5% رساند. پیشبینیهای جدید نشان میدهد که کاهش نرخ بهره در سال 2025 احتمالاً کندتر خواهد بود. رئیس فدرال رزرو، جروم پاول، اعلام کرد که بانک مرکزی بهطور محتاطانه کاهشهای آینده را بر اساس دادهها و شرایط اقتصادی ادامه خواهد داد.

CPI استرالیا (چهارشنبه):

انتظار میرود تورم ماه نوامبر در استرالیا به 2.3% برسد (نسبت به 2.1% در اکتبر). افزایش قیمت مواد غذایی و مسکن عامل اصلی این رشد است. بانک مرکزی استرالیا اعلام کرده که نشانههایی از کاهش خطرات تورمی مشاهده میشود، اما برای تصمیمگیری درباره کاهش نرخ بهره، نیاز به دادههای بیشتری دارد.

گزارش شغلی آمریکا (جمعه):

انتظار میرود اقتصاد آمریکا در دسامبر 150 هزار شغل جدید ایجاد کرده باشد (نسبت به 227 هزار در نوامبر). نرخ بیکاری احتمالاً در سطح 4.2% ثابت خواهد ماند. افزایش دستمزدها یکی از بخشهای کلیدی این گزارش خواهد بود، زیرا نرخ رشد بالاتر از پیشبینیها میتواند بر سیاستهای آینده فدرال رزرو تأثیر بگذارد.

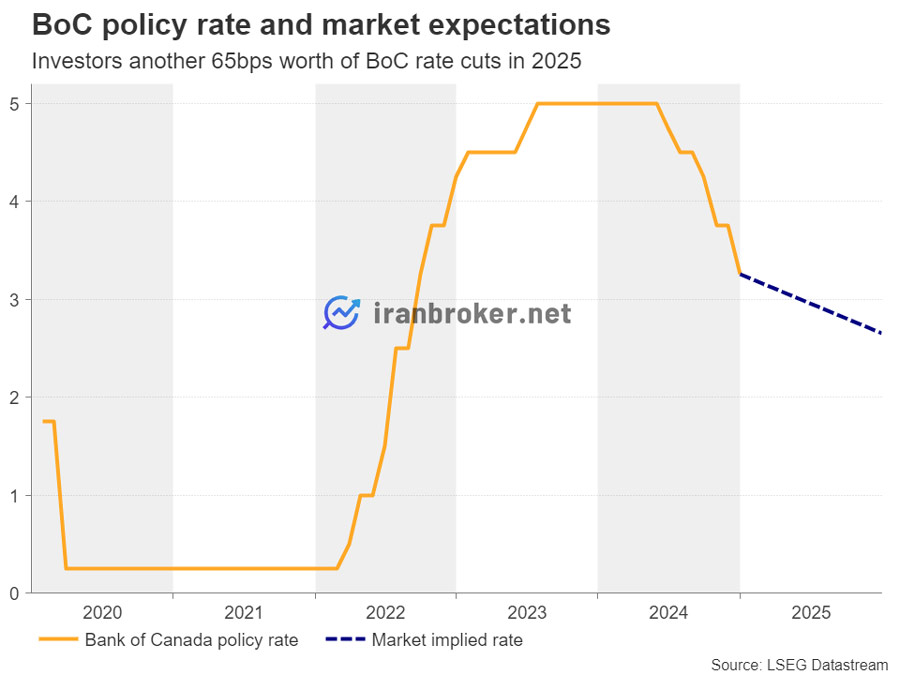

گزارش شغلی کانادا (جمعه):

این گزارش جهتگیری بانک مرکزی کانادا برای نشست 29 ژانویه را مشخص خواهد کرد. در نشست قبلی، بانک مرکزی نرخ بهره را 0.5% کاهش داد، اما گفت که فرآیند کاهش نرخ بهره احتمالاً در حال کاهش است.

CPI چین (جمعه):

پیشبینی میشود تورم سالانه چین در دسامبر در سطح 0.2% باقی بماند. این گزارش میتواند تصویری از وضعیت اقتصاد چین در مواجهه با تقاضای داخلی ضعیف و چالشهای خارجی ارائه دهد.

آیا داده های اقتصادی آمریکا باعث تقویت بیشتر دلار خواهد شد؟

دلار آمریکا سال جدید میلادی را با یک شکاف منفی آغاز کرد، اما به سرعت به روند صعودی خود بازگشت، چرا که شرایط بنیادی تغییری نکرده است. موضع سختگیرانه فدرال رزرو، کاهش پیشبینیهای کاهش نرخ بهره به تنها دو کاهش ۰/۲۵ درصدی تا پایان سال و افزایش اختلاف نرخ بهره بین آمریکا و سایر اقتصادهای بزرگ که به سمت سیاستهای نرمتر متمایل شدهاند، همگی از دلایل این روند هستند.

یکی از عوامل کلیدی، انتخاب دوباره دونالد ترامپ به عنوان رئیسجمهور آمریکاست که نگرانیهایی را درباره افزایش تورم ناشی از سیاستهای تعرفهای و کاهش مالیات او ایجاد کرده است. همچنین، دادههای اقتصادی بهتر از انتظار و پایداری تورم پیش از اجرایی شدن سیاستهای ترامپ، این باور را تقویت کرده که فدرال رزرو نیازی به کاهش سریعتر نرخ بهره ندارد.

با این اوصاف، سرمایهگذاران با اشتیاق به اتفاقات هفته آینده، بهویژه گزارش اشتغال رسمی ماه دسامبر، چشم دوختهاند.

گزارش ماه نوامبر نشان داد که اشتغال به طور قابلتوجهی بهبود یافته است؛ به طوری که ۲۲۷ هزار شغل جدید ایجاد شده، در حالی که در ماه اکتبر تنها ۱۲ هزار شغل اضافه شده بود که ضعیفترین رشد از دسامبر ۲۰۲۰ محسوب میشد. اگر دادههای دسامبر نیز نشان دهد که ضعف اکتبر موقتی بوده و ناشی از اعتصابات کارگری و طوفانها بوده است، ممکن است برخی سرمایهگذاران تصور کنند که حتی دو کاهش ۰/۲۵ درصدی نرخ بهره در سال ۲۰۲۵ نیز زیاد است. این موضوع میتواند به تقویت بیشتر دلار در برابر سایر ارزهای اصلی کمک کند.

دادههای اشتغال بخش خصوصی (ADP) در روز چهارشنبه و گزارش هفتگی درخواستهای بیمه بیکاری در روز پنجشنبه میتوانند نگاهی اولیه به وضعیت بازار کار آمریکا ارائه دهند. همچنین، شاخص مدیران خرید بخش غیرتولیدی (ISM) که قرار است دوشنبه منتشر شود، اطلاعات بیشتری درباره عملکرد کلی اقتصاد آمریکا ارائه میدهد، چرا که بیش از ۸۰ درصد تولید ناخالص داخلی این کشور مربوط به فعالیتهای غیرتولیدی است.

در نهایت، صورتجلسه نشست دسامبر فدرال رزرو نیز روز چهارشنبه منتشر میشود، اما با توجه به اینکه این نشست همراه با بهروزرسانی پیشبینیهای اقتصادی بوده، ممکن است صورتجلسه این بار توجه کمتری را جلب کند؛ چرا که نمودارهای جدید دات پلات قبلاً دیدگاه سیاستگذاران را درباره مسیر آینده نرخ بهره ارائه دادهاند.

تاثیر شاخص CPI منطقه یورو بر نرخ EURUSD

در منطقه یورو، توجهات به گزارش اولیه CPI ماه دسامبر معطوف خواهد بود که قرار است سهشنبه منتشر شود. بانک مرکزی اروپا (ECB) در نشست دسامبر نرخ بهره را 25 واحد کاهش داد و به کاهشهای بیشتر اشاره کرد.

رئیس بانک مرکزی اروپا، کریستین لاگارد، اعلام کرد که اگر دادهها دیدگاه پایه بانک را تأیید کنند، نرخها بهتدریج به سطح خنثی کاهش مییابد. این سطح بین 1.75 تا 2.5 درصد تخمین زده شده است، به این معنا که کاهشهای بیشتری لازم است.

اگر گزارشهای CPI نشاندهنده کاهش تورم باشد، معاملهگران احتمال کاهشهای بیشتر نرخ بهره را در سال جاری افزایش میدهند و یورو/دلار ممکن است به کاهش خود ادامه دهد.

گزارش اشتغال کانادا، CPI استرالیا و دستمزدهای ژاپن

همزمان با گزارش اشتغال آمریکا، کانادا نیز دادههای اشتغال خود را منتشر خواهد کرد. بانک مرکزی کانادا اخیراً نرخ بهره را 50 واحد کاهش داد اما اعلام کرد که مسیر آینده به دادهها وابسته است.

در استرالیا، گزارش ماهانه CPI برای نوامبر چهارشنبه منتشر میشود و در ژاپن دادههای دستمزد نوامبر پنجشنبه در دسترس خواهد بود. این دادهها میتوانند تأثیر زیادی بر تصمیمگیری بانک ژاپن برای افزایش یا تثبیت نرخ بهره در ژانویه داشته باشند.

نظرات کاربران