به نظر میرسد تصمیم فدرال رزرو در ماه سپتامبر برای کاهش نرخ بهره به میزان ۵۰ واحد پایه، حالا یک خیال خام است. چرا که سیاستگذاران بار دیگر اظهارات سختگیرانهای را مطرح میکنند.

از زمان نشست سپتامبر، شاخصهای اقتصادی آمریکا، از جمله گزارش شاخص قیمت مصرفکننده (CPI)، قویتر از انتظار ظاهر شدهاند. مقامات فدرال رزرو نیز هشدار دادهاند که کاهش مجدد نرخ بهره به میزان ۵۰ واحد پایه در کوتاهمدت محتمل نیست. تغییر ناگهانی از «فرود سخت» به «فرود نرم» یا حتی «بدون فرود»، باعث شده تا بازدهی اوراق قرضه خزانه آمریکا به شدت کاهش یابد و در نتیجه دلار آمریکا تقویت شود.

با نزدیک شدن به تصمیمگیری سیاستهای فدرال در ماه نوامبر، دادههای اقتصادی هفته پیشرو یک بروزرسانی مهم از وضعیت قدرت اقتصادی آمریکا و میزان تورم ارائه خواهند داد.

ادامه رشد اقتصادی آمریکا، برخلاف پیش بینی ها

به نظر میرسد که کند شدن اقتصاد آمریکا، حداقل برای حال حاضر، به تعویق افتاده است.

اولین دادههای مهم هفته، شاخص اعتماد مصرفکننده ماه اکتبر و آمار فرصتهای شغلی در ماه سپتامبر هستند که روز سهشنبه منتشر خواهند شد. اما یکی از مهمترین دادهها روز چهارشنبه منتشر میشوند که شامل اولین تخمین از رشد تولید ناخالص داخلی در سه ماهه سوم سال جاری است.

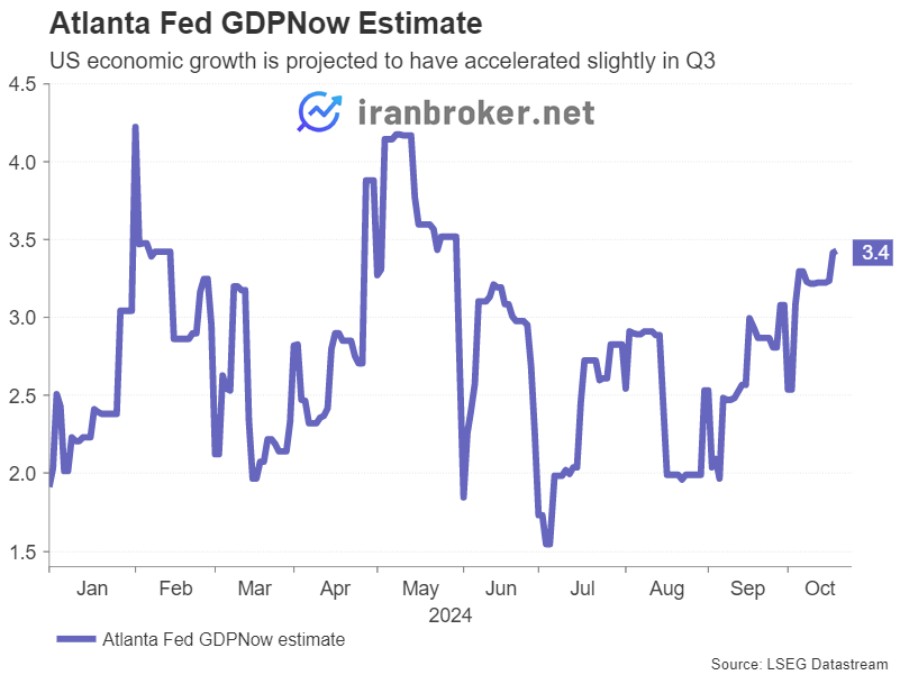

انتظار میرود که اقتصاد آمریکا در سهماهه سوم با نرخ سالانه ۳٪ رشد کرده باشد، که مشابه رشد سهماهه دوم است. این میزان رشد بالاتر از میانگین است و احتمال صعود بیشتر از نزول میباشد، زیرا مدل GDPNow فدرال رزرو آتلانتا این رشد را ۳/۴٪ برآورد کرده است.

دادههای دیگری که در روز چهارشنبه منتشر میشوند، شامل گزارش اشتغال بخش خصوصی ADP است که نگاهی اولیه به وضعیت بازار کار میدهد و همچنین گزارش فروش خانههای دست دوم در دست اقدام خواهد بود.

تمرکز بر تورم PCE پس از گزارش های متناقض CPI

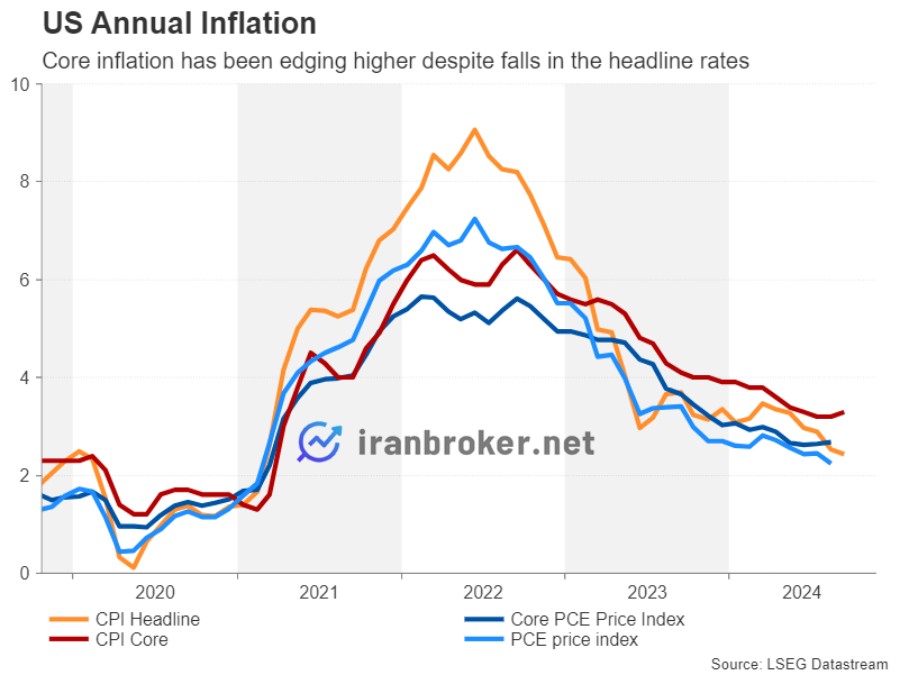

هر دو شاخص تورمی CPI و PCE نشاندهنده اختلاف بین نرخهای کلی و اصلی (Core) تورم هستند. شاخص قیمت مصرف هزینه شخصی (PCE) اصلی که فدرال رزرو در تصمیمگیریهای خود به آن بیشتر توجه میکند، در ماه آگوست به ۲/۷ درصد سالانه افزایش یافت، در حالی که نرخ کلی PCE به ۲/۲ درصد کاهش یافت. احتمالاً هر دو رقم در ماه سپتامبر بدون تغییر ماندهاند یا اندکی کاهش یافتهاند. بنابراین، ارقام تورمی ممکن است برای فدرال رزرو یا سرمایهگذاران چندان مفید نباشند.

با این حال، آمار درآمد و هزینههای شخصی که در همان روز منتشر میشوند، سرنخهای بیشتری برای سیاستگذاران ارائه خواهند داد. همچنین، آمار اخراجهای شرکتها در ماه اکتبر و هزینههای نیروی کار سهماهه نیز مورد توجه قرار خواهند گرفت.

گزارش اشتغال غیرکشاورزی شاید تعیین کننده باشد

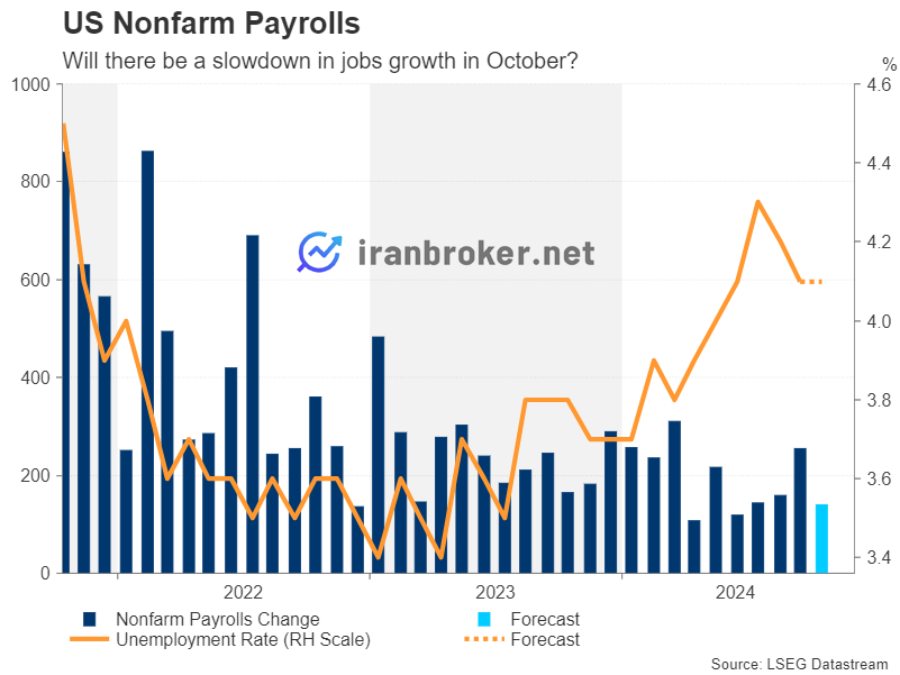

در نهایت، روز جمعه و با انتشار گزارش اشتغال غیرکشاورزی (NFP) ماه اکتبر، مهمترین رویداد هفته رقم خواهد خورد. پس از افزایش ۲۵۴ هزار شغل در ماه سپتامبر، پیشبینی میشود که بازار کار آمریکا در ماه اکتبر ۱۴۰ هزار شغل جدید ایجاد کرده باشد که نشاندهنده کاهش محسوسی است. با این حال، انتظار میرود نرخ بیکاری در سطح ۴/۱٪ باقی بماند و رشد دستمزدهای ساعتی نیز از ۰/۴٪ به ۰/۳٪ در ماه کاهش یابد.

شاخص PMI بخش تولید ISM هم اهمیت بالایی دارد و پیشبینی میشود که از ۴۷/۲ به ۴۷/۶ در ماه اکتبر بهبود یابد. از آنجا که فدرال رزرو اکنون بیشتر نگران بازار کار است تا تورم، کاهش ملایم اشتغال میتواند موضع این بانک را دوباره به سمت سیاستهای تسهیلی سوق دهد.

آیا دلار آمریکا می تواند به روند صعودی خود ادامه دهد؟

اینکه آیا دلار آمریکا میتواند روند صعودی خود را حفظ کند یا خیر بستگی به وضعیت اقتصاد آمریکا و تورم دارد.

هر نشانهای از کند شدن اقتصاد آمریکا میتواند باعث افزایش انتظارات برای کاهش مجدد نرخ بهره توسط فدرال رزرو شود. با این حال، اگر رشد اقتصادی همچنان قوی باقی بماند و مهمتر از آن، تورم PCE نشانهای از ماندگاری داشته باشد، این انتظارات برای کاهش نرخ بهره احتمالا ضعیفتر خواهند شد.

در حال حاضر، بازار تنها انتظار یک کاهش دیگر ۲۵ واحدی نرخ بهره را در سال جاری دارد. اگر احتمال کاهش نرخ بهره در ماه نوامبر کاهش پیدا کند، ارزش دلار آمریکا ممکن است به بالاترین سطح خود برسد، اما سهام در بورس وال استریت احتمالا با فشار فروش مواجه خواهد شد.

با این حال، هفتهای پر از گزارشهای درآمد شرکتها میتواند روند مثبت بازار سهام را حفظ کند، به شرطی که عملکرد شرکتهای بزرگی مانند مایکروسافت، اپل و آمازون ناامیدکننده نباشد.

انتظار ثبات در سیاست های بانک مرکزی ژاپن

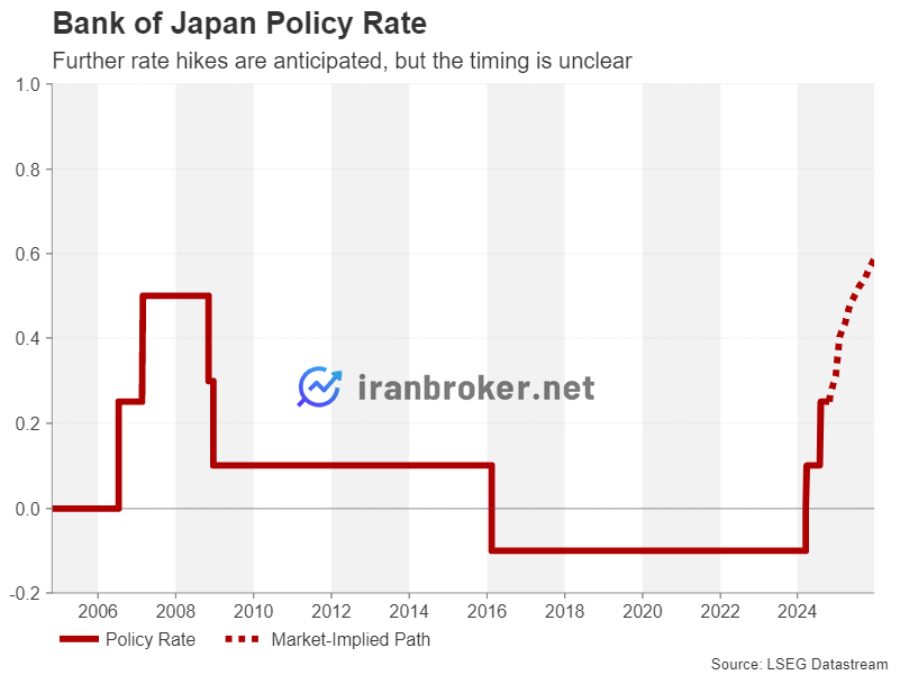

سال ۲۰۲۴ نقطه عطفی در مبارزه چند دههای بانک مرکزی ژاپن علیه تورم بود. این بانک سیاست کنترل منحنی بازده خود را کنار گذاشت، خرید اوراق قرضه خود را نصف کرد و نرخ بهره را دو بار افزایش داد و به این ترتیب به سیاست نرخ بهره منفی پایان داد.

با این حال، با وجود قصد واضح سیاستگذاران برای ادامه عادیسازی سیاست پولی و افزایش بیشتر نرخ بهره، به نظر میرسد تورم در حدود هدف ۲ درصدی بانک مرکزی ژاپن تثبیت شده و نیاز به تشدید بیشتر سیاستهای پولی را کاهش داده است. آخرین اظهارات رئیس بانک مرکزی و سایر اعضای هیئت مدیره نشان میدهد که افزایش نرخ بهره در نشست سیاستگذاری روز پنجشنبه محتمل نیست.

اما گزارش چشمانداز بهروز شده با مجموعه جدیدی از پیشبینیها در مورد تورم و رشد اقتصادی میتواند بینش خوبی در مورد احتمال افزایش نرخ بهره در ماه دسامبر یا در چند ماه اول سال ۲۰۲۵ ارائه دهد.

در غیاب هرگونه اشاره به افزایش نرخ بهره در آینده نزدیک، احتمالاً ین همچنان در برابر دلار آمریکا با مشکل مواجه خواهد شد. با این حال، ضعف مجدد ین میتواند سیاستگذاران را به افزایش زودتر نرخ بهره ترغیب کند و این ریسکی است که ممکن است سرمایهگذاران از آن غافل باشند.

همچنین در برنامه ژاپن، ارقام تولید صنعتی اولیه و ارقام خرده فروشی برای ماه سپتامبر قرار دارند که هر دو در روز پنجشنبه منتشر خواهند شد.

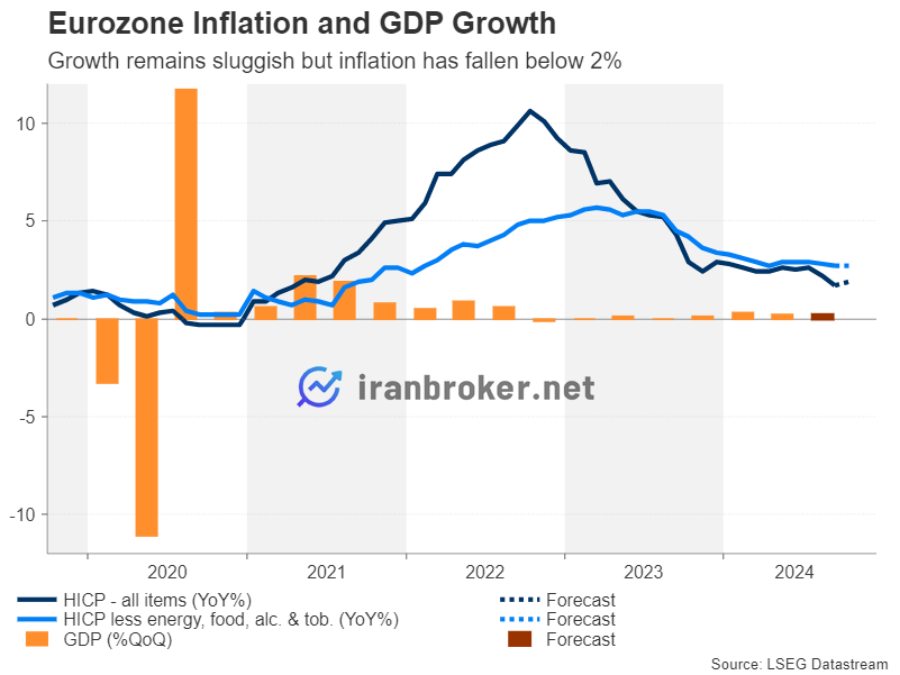

یورو در انتظار داده های GDP و CPI

الگوی سقف دوقلو یورو در برابر دلار آمریکا، تحلیلگران تکنیکال را ناامید نکرد و این جفت ارز به تازگی به پایینترین سطح ۱۶ هفته اخیر خود رسیده و زیر ۱.۰۸ دلار سقوط کرده است. دادههای هفته آینده بعید است که کمکی زیادی به خریداران یورو کند.

برآورد اولیه GDP که قرار است روز چهارشنبه منتشر شود، نشان میدهد که اقتصاد منطقه یورو در سهماهه سوم فقط ۰.۲٪ رشد داشته است. روز پنجشنبه نیز توجهات به گزارش اولیه CPI معطوف خواهد شد. نرخ کلی احتمالاً از ۱.۷٪ به ۱.۹٪ در سال افزایش یافته است، اما بانک مرکزی اروپا (ECB) از قبل پیشبینی کرده که نرخ تورم در ماههای آینده افزایش خواهد یافت.

با این حال، دادههای بهتر از انتظار میتوانند پس از چهار هفته متوالی کاهش، کمی به یورو استراحت دهند. از طرفی، اگر ارقام ناامیدکننده باشند، سرمایهگذاران احتمالاً انتظارات خود را برای کاهش ۵۰ واحد پایه نرخ بهره توسط بانک مرکزی اروپا در ماه دسامبر افزایش خواهند داد.

نظرات کاربران