تحلیل آنچین و گزارش هفتگی بازار رمزارزها نشان میدهد که بیت کوین درحالحاضر در یک محدوده قیمتی حساس و شکننده گرفتار شده است. فشار فروش از سوی معاملهگرانی که در قیمتهای بالاتر خرید کردهاند در کنار افزایش ثبت ضرر توسط سرمایهگذاران و کاهش تقاضا باعث شده است تا تلاشهای بیتکوین برای صعود دوباره با شکست مواجه شود. اکنون محدوده ۹۳ هزار دلار به عنوان یک مقاومت جدی و محدوده ۸۱ هزار دلار به عنوان سطح حمایتی اصلی شناخته میشوند و وضعیت بازارهای فیوچرز و آپشن نیز تایید میکنند که بازار فعلاً تمایلی به حرکت بزرگ ندارد و درگیر نوسانات فرسایشی است.

در تحلیل قیمت هفته گذشته اشاره کردیم که بازار از نظر ساختاری آسیبپذیر شده است. دلیل این موضوع افزایش زیانهای تحققنیافته (سرمایهگذارانی که در ضرر هستند اما هنوز نفروختهاند) و همچنین فشار فروش مداوم از سوی دارندگان بلندمدت برای نقد کردن سودها بود که اجازه رشد بیشتر را به قیمت نمیداد. با وجود اینکه خریداران صبور توانستند قیمت را بالاتر از میانگین واقعی بازار (True Market Mean) نگه دارند اما عواملی مثل کاهش ورود سرمایه به ETFها، نقدینگی پایین در بازار اسپات و رویکرد محتاطانه معاملهگران در بازار مشتقات باعث شده است تا بازار به اخبار کلان اقتصادی بسیار حساس شود.

از زمان انتشار گزارش قبلی، قیمت بیت کوین پس از برخورد به سطح ۹۲.۹ هزار دلار اصلاح کرد و به سمت ۸۵.۶ هزار دلار حرکت نمود. این ریزش دقیقاً با پیشبینی ما درباره فشار فروش ناشی از خستگی معاملهگران در طول زمان مطابقت دارد. در این گزارش بررسی میکنیم که چگونه ناامیدی سرمایهگذاران منجر به فروش داراییها با ضرر شده است و سپس با ارزیابی وضعیت بازار اسپات و فیوچرز، تحلیل خود را با بررسی بازار آپشن به پایان میرسانیم.

تحلیل آنچین

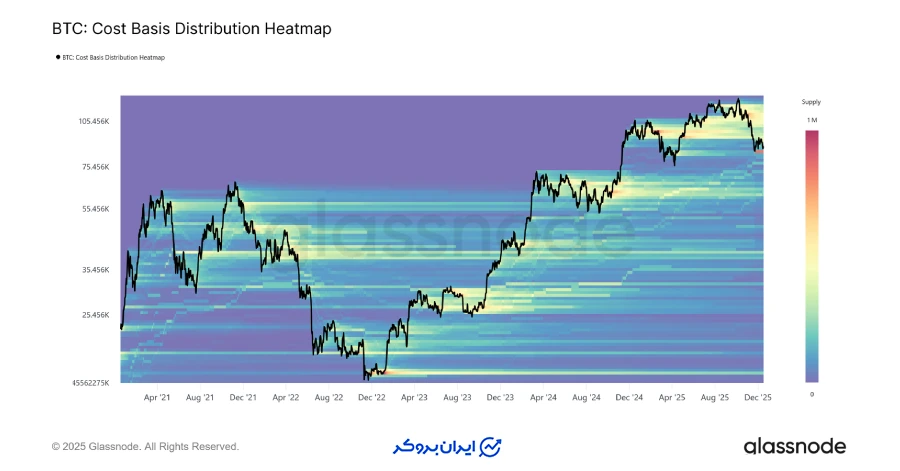

فشار سنگین عرضه در سقف

قیمت بیت کوین اکنون به سطوحی بازگشته است که تقریباً یک سال پیش شاهد آن بودیم، آن هم در حالی که در این مدت دو رالی صعودی بزرگ را پشت سر گذاشتهایم. این اتفاق باعث شده است تا حجم انبوهی از کوینها توسط خریداران در محدوده قیمتی ۹۳ هزار تا ۱۲۰ هزار دلار انباشته شود و یک سد مقاومتی محکم در بالا ایجاد کند. توزیع فعلی عرضه نشاندهنده ساختاری است که در سقف بسیار سنگین شده و شباهت زیادی به اوایل سال ۲۰۲۲ دارد. در این شرایط، هر تلاشی برای بازیابی قیمت توسط فشار فروش معاملهگرانی که در قیمتهای بالا خرید کردهاند سرکوب میشود، وضعیتی که معمولاً در مراحل اولیه یک فاز نزولی دیده میشود.

تا زمانی که قیمت زیر این محدوده باقی بماند و نتواند سطوح کلیدی، بهویژه میانگین قیمت خرید معاملهگران کوتاهمدت در ۱۰۱ هزار دلار را پس بگیرد، خطر اصلاح بیشتر قیمت همچنان بر بازار سنگینی میکند.

سنجش سنگینی عرضه در سقف

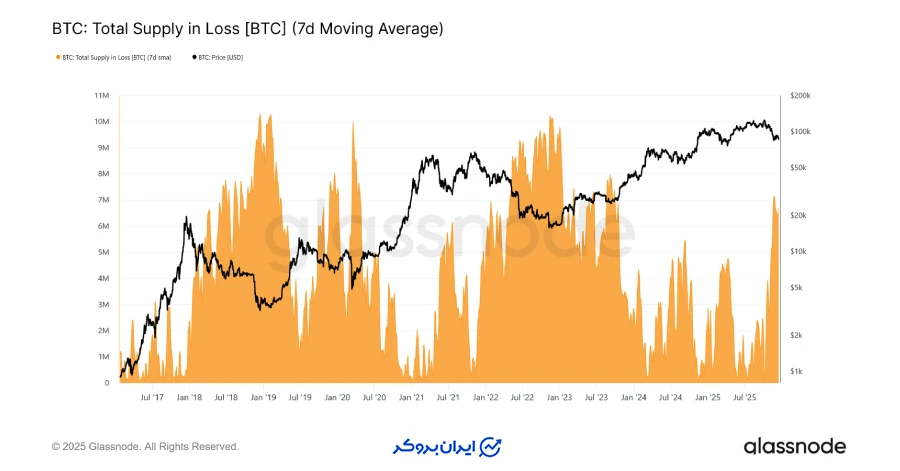

برای درک بهتر میزان سنگینی این عرضه، ابتدا باید حجم بیت کوینهایی را بررسی کنیم که درحالحاضر در زیان هستند. حجم عرضه در ضرر (بر اساس میانگین ۷ روزه) به ۶.۷ میلیون بیت کوین رسیده است که بالاترین سطح در چرخه فعلی محسوب میشود.

باقی ماندن این حجم در محدوده ۶ تا ۷ میلیون بیت کوین از اواسط نوامبر، دقیقاً مشابه مراحل انتقالی در چرخههای قبلی است. در آن زمان نیز خستگی و ناامیدی سرمایهگذاران پیشدرآمدی برای تغییر روند به سمت شرایط نزولی شدیدتر و در نهایت تسلیم شدن معاملهگران (Capitulation) در قیمتهای پایینتر بود.

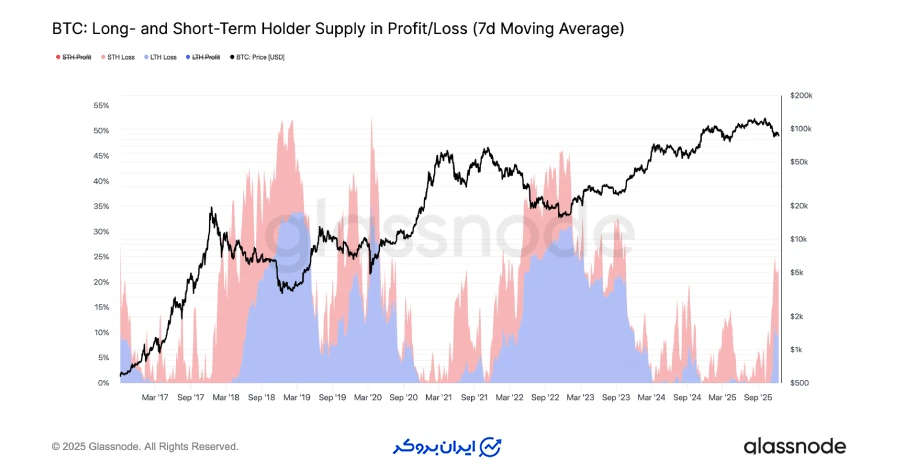

بلوغ زیانها در طول زمان

با توجه به سهم بالای عرضهای که در ضرر قرار دارد، اکنون «عنصر زمان» به منبع اصلی فشار بر بازار تبدیل شده است. درحالحاضر ۲۳.۷ درصد از کل بیت کوینهای در گردش در زیان هستند که از این مقدار، ۱۰.۲ درصد متعلق به دارندگان بلندمدت و ۱۳.۵ درصد در اختیار دارندگان کوتاهمدت است. این توزیع نشان میدهد که درست مانند انتقال به بازارهای خرسی عمیق در گذشته، بیت کوینهایی که توسط خریداران جدید در ضرر خریداری شدهاند، به مرور زمان در حال تبدیل شدن به داراییهای بلندمدت هستند.

وقتی این سرمایه در ضرر برای مدت طولانی تحت فشار قرار میگیرد، سرمایهگذارانی که باور ضعیفتری به بازار دارند ممکن است در نهایت تسلیم شده و دارایی خود را با ضرر بفروشند که این موضوع فشار فروش را در بازار دوچندان میکند.

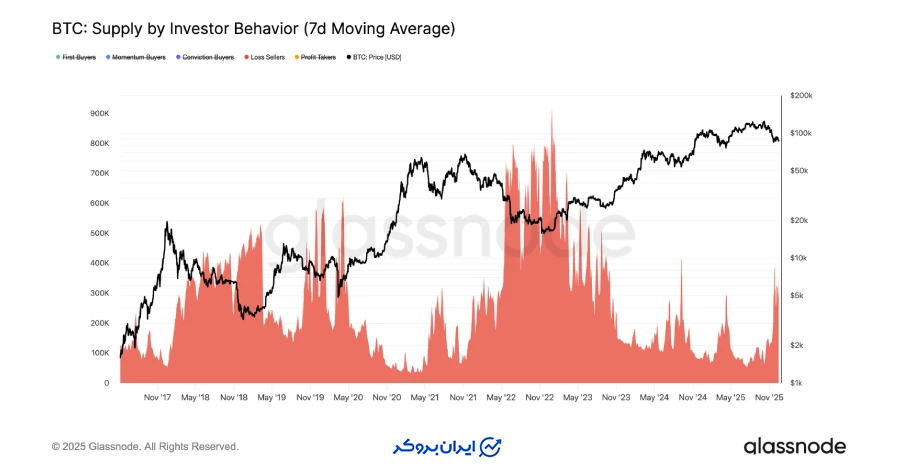

ظهور فروشندگان متضرر

ادامه این فشار زمانی و تبدیل شدن خریداران کوتاهمدتِ در ضرر به دارندگان بلندمدت، اکنون خود را به شکل افزایش ضرر تحققیافته (فروختن واقعی با ضرر) در کل بازار نشان میدهد. برای درک بهتر اینکه شرایط نزولی چگونه رفتار سرمایهگذاران را تغییر میدهد، به شاخص «عرضه بر اساس رفتار سرمایهگذار» نگاه میکنیم. این ابزار به جای سن کوینها، به نحوه تعامل افراد با قیمت نگاه میکند تا مشخص شود چه کسی در چه شرایطی در حال خرید یا فروش است.

در این مدل، خریداران به دستههای مختلفی تقسیم میشوند: خریداران معتقد (که در ریزشها میخرند)، خریداران مومنتوم (که در صعودها وارد میشوند)، خریداران بار اول، نوسانگیران و فروشندگان با ضرر. درحالحاضر، حجم بیت کوینهای فروخته شده توسط دسته «فروشندگان با ضرر» به حدود ۳۶۰ هزار بیت کوین رسیده است. در نتیجه، هرگونه ریزش بیشتر بهویژه شکستن سطح حمایتی میانگین واقعی بازار (True Market Mean) در ۸۱.۳ هزار دلار، میتواند این گروه از فروشندگان را گسترش داده و فشار فروش بیشتری به این ساختار شکننده وارد کند.

تحلیل آفچین (خارج از زنجیره)

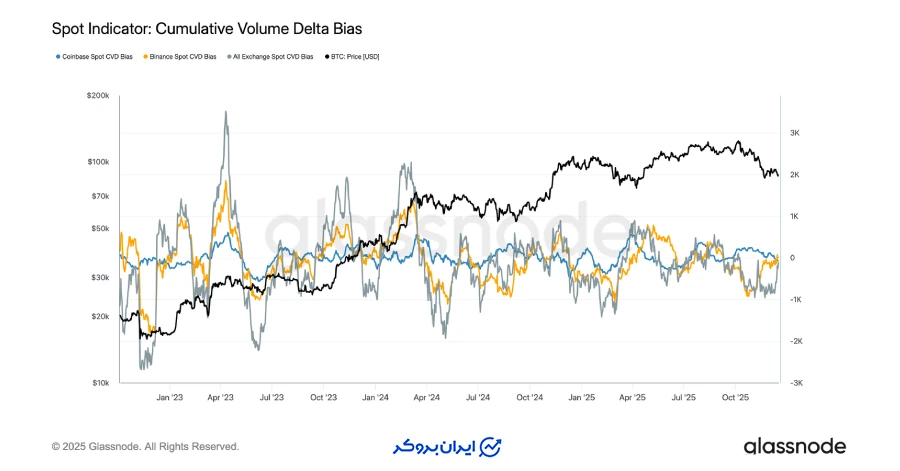

فقدان تداوم در تقاضای بازار اسپات

جریان ورود سرمایه به بازار اسپات (خرید مستقیم خود بیت کوین) همچنان نشاندهنده تقاضای نامتوازن در صرافیهای بزرگ است. شاخص دلتای حجم تجمعی (CVD) نشان میدهد که اگرچه گاهی جرقههایی از فعالیت خریداران دیده میشود، اما این حرکتها بهویژه در زمان اصلاحهای اخیر قیمت، به یک روند انباشت پایدار تبدیل نشدهاند. در این میان، جریان خرید در صرافی کوینبیس وضعیت نسبتاً بهتری دارد که نشاندهنده مشارکت پایدارتر سرمایهگذاران آمریکایی است. اما در صرافی بایننس و مجموع جریان ورودی صرافیها، شاهد نوسانات بیهدف هستیم.

این پراکندگی نشان میدهد که خریداران فعلاً به صورت گزینشی عمل میکنند و تقاضای هماهنگی در بازار اسپات وجود ندارد. کاهش قیمتهای اخیر باعث نشده است که خریداران با قدرت وارد شوند، این یعنی خرید در کفهای قیمتی صرفاً جنبه کوتاهمدت دارد. در غیاب انباشت واقعی در بازار اسپات، حرکت قیمت بیش از آنکه ناشی از تقاضای ارگانیک باشد، به وضعیت بازار مشتقات و شرایط نقدینگی وابسته است.

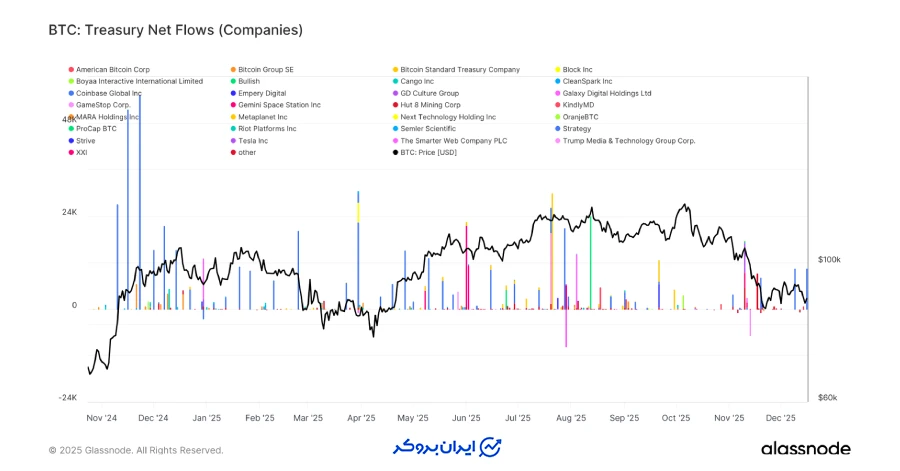

جریان خرید شرکتها؛ مقطعی و گذرا

فعالیت شرکتها برای انباشت بیت کوین در خزانه خود، همچنان به صورت رویدادهای پراکنده و خاصِ هر شرکت دنبال میشود و هنوز به یک روند همگانی و مداوم تبدیل نشده است. بررسی خالص جریان سرمایه نشان میدهد که هر از گاهی ورود سرمایه بزرگی از سوی چند شرکت معدود رخ میدهد و سپس دورههای طولانی از بیتحرکی حاکم میشود. این موضوع تایید میکند که تقاضای سازمانی فعلاً بر اساس فرصتطلبی است، نه یک استراتژی سیستماتیک و همیشگی.

نکته مهم اینجاست که ضعف اخیر قیمت، واکنشی از سوی شرکتها برای افزایش خرید به دنبال نداشته است. این یعنی اکثر شرکتها به قیمت حساس هستند و با انضباط مالی رفتار میکنند. در نتیجه، اگرچه اخبار خرید شرکتها باعث نوسانات موقتی در جریان نقدینگی میشود، اما هنوز نمیتوان روی آنها به عنوان یک منبع تقاضای ساختاری و قابل اطمینان برای کل چرخه حساب کرد.

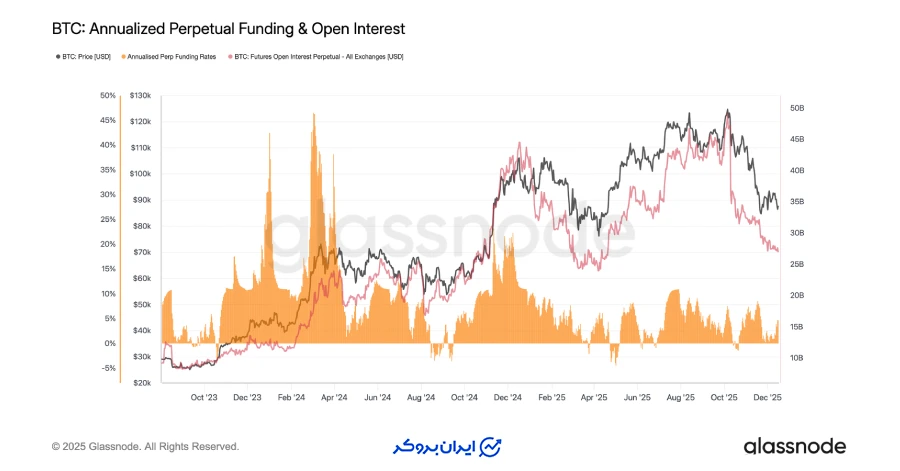

کاهش ریسک در بازار فیوچرز

در کنار رکود بازار اسپات، بازار قراردادهای فیوچرز دائمی (Perpetual Futures) نیز با کاهش تمایل به ریسک روبرو است. شاخص معاملات باز (Open Interest) نسبت به سقفهای قبلی خود روند کاهشی داشته که نشاندهنده بستن پوزیشنها به جای باز کردن معاملات اهرمی جدید است. این کاهش اهرم در حالی رخ داده که فاندینگ ریت (Funding Rate) نیز در سطوح خنثی باقی مانده است.

ثبات نرخ فاندینگ ریت نشان میدهد که ریزش اخیر قیمت ناشی از لیکوئید شدن معاملات خریدِ بیش از حد (Long) یا اهرمهای بالا نبوده است. در واقع بازار فیوچرز در فاز تثبیت قرار دارد و معاملهگران مدیریت سرمایه را به ورود با اطمینان بالا ترجیح میدهند. اگرچه کاهش اهرمها باعث شده تا فشار فروش کمتری از این سمت به بازار وارد شود، اما نبود رشد در شاخص Open Interest میدهد که فعلاً تقاضای نوسانگیری کافی برای حمایت از یک رالی صعودی پایدار وجود ندارد.

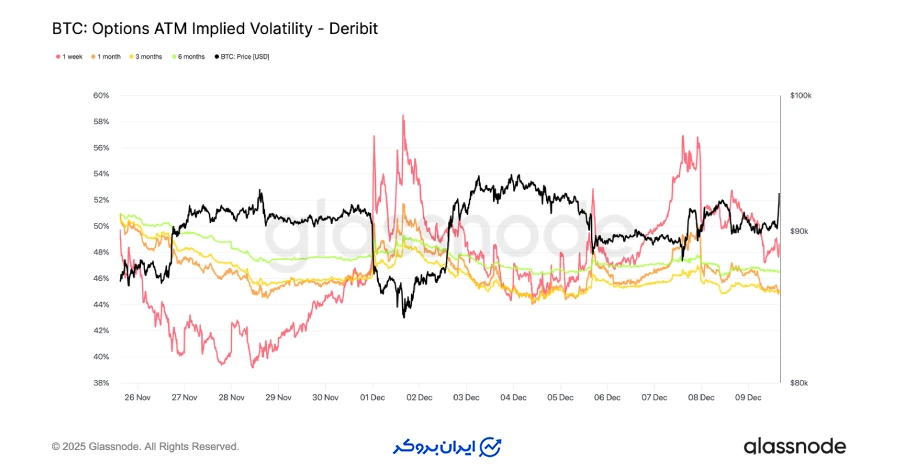

فروکش کردن نوسانات در کوتاهمدت

به دنبال کاهش ریسک در بازار مشتقات، نوسانات ضمنی (Implied Volatility) در سررسیدهای کوتاهمدت پس از نشست فدرال رزرو کاهش یافته است، در حالی که نوسانات در سررسیدهای بلندمدت علیرغم افت ناچیز، همچنان پایدار ماندهاند. این وضعیت نشان میدهد که معاملهگران ترجیح میدهند فعلاً خود را در معرض عدم قطعیتهای کوتاهمدت قرار ندهند. معمولاً زمانی که نوسانات ضمنی کوتاهمدت کاهش مییابد، به این معناست که فعالان بازار آگاهانه تصمیم گرفتهاند از عوامل محرک فوری فاصله بگیرند.

آرامش فعلی بازار تصادفی نیست. فروش نوسان در بازار نشاندهنده نوعی چیدمان پوزیشنهاست و به معنای خروج کامل سرمایهگذاران یا نبود نقدینگی نیست، بلکه معاملهگران فعلاً منتظر شفافتر شدن جهت حرکت بازار هستند.

تداوم ریسک ریزش قیمت

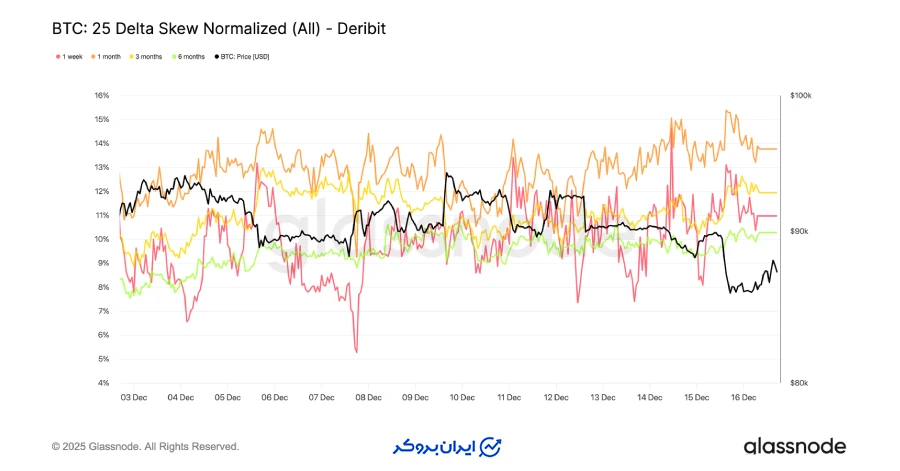

همسو با کاهش نوسانات در کوتاهمدت، شاخص انحراف ۲۵ دلتا (25-delta skew) در تمام سررسیدها تقریباً ثابت مانده است. این شاخص همچنان در محدوده «Put» قرار دارد که نشان میدهد قیمت قراردادهای اختیار فروش (که برای بیمه کردن در برابر ریزش استفاده میشوند) گرانتر از قراردادهای خرید است.

بااینحال، ثابت ماندن این تفاوت قیمت نشان میدهد که معاملهگران اگرچه از پوزیشنهای محافظتی خود دست نکشیدهاند، اما تمایلی هم به افزایش آنها ندارند. در واقع، بازار از فاز ترس شدید خارج شده اما هنوز به سمت خوشبینی مطلق نرفته است.

شکاف در پیشبینیهای کوتاهمدت و بلندمدت

بررسی دقیقتر منحنی نوسانات نشان میدهد که دیدگاه معاملهگران نسبت به آینده نزدیک و دور متفاوت است. در سررسیدهای کوتاهمدت، شاخص همچنان منفی است که تایید میکند ریسک ریزش قیمت در روزهای آینده همچنان جدی گرفته میشود و معاملهگران برای پوشش این ریسک هزینه بیشتری میپردازند.

اما در سررسیدهای بلندمدت، شاخص مثبت شده است. این یعنی معاملهگران برای بازههای زمانی طولانیتر، به جای بیمه کردن دارایی در برابر سقوط، به دنبال خرید قراردادهای صعودی هستند. به عبارت سادهتر، بازار در کوتاهمدت احتیاط میکند اما به صعود بیت کوین در آینده دورتر امیدوار است.

تمرکز بر کسب سود از نوسانات محدود

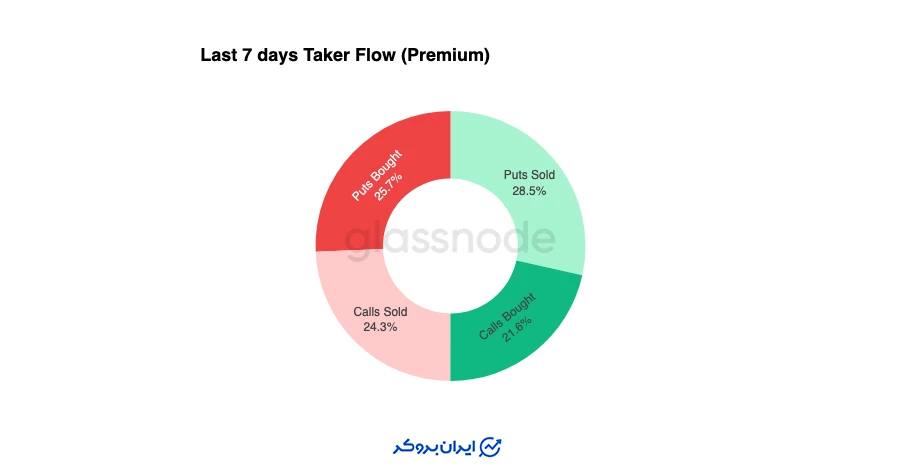

جریان معاملات در بازار آپشن نشان میدهد که معاملهگران چگونه با شرایط فعلی سازگار شدهاند. در هفته گذشته، بیشترین فعالیت مربوط به فروش قراردادهای اختیار فروش (Put Selling) بوده است. این استراتژی معمولاً زمانی استفاده میشود که معاملهگران معتقدند قیمت قرار نیست سقوط سنگینی را تجربه کند و قصد دارند از ثابت ماندن یا نوسان اندک قیمت سود کسب کنند.

البته در کنار این، خرید قراردادهای فروش نیز همچنان دیده میشود که نشان میدهد معاملهگران هنوز به طور کامل گارد دفاعی خود را باز نکردهاند. در کل، بازار به جای انتظار برای یک جهش ناگهانی، خود را برای یک روند فرسایشی و نوسانی آماده کرده است.

تاثیر انقضای قراردادها بر قفل شدن قیمت

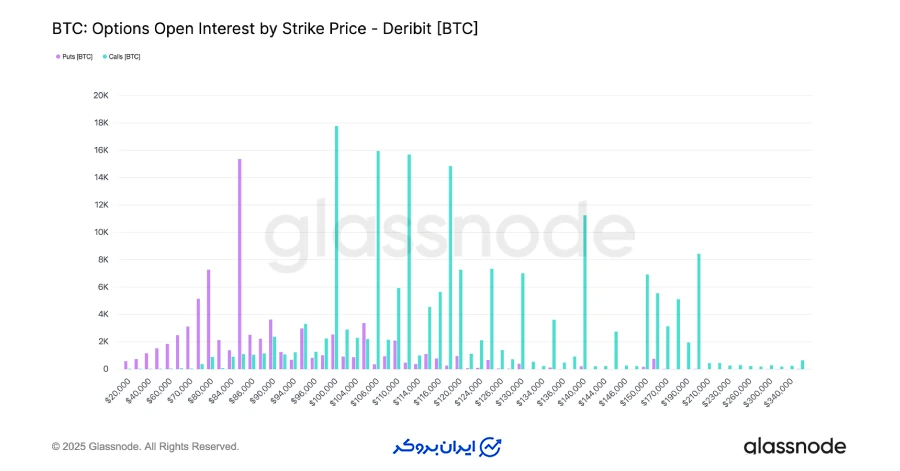

در بازار مشتقات، تمرکز اصلی روی دو تاریخ انقضای مهم در اواخر دسامبر (۲۸ آذر و ۵ دی) است. زمانی که حجم بزرگی از قراردادها در یک تاریخ مشخص منقضی میشوند، فعالیتهای پوشش ریسک معاملهگران بزرگ (Dealer) باعث میشود قیمت در یک محدوده خاص قفل شود.

درحالحاضر، این معاملهگران تمایل دارند در رالیهای کوچک بفروشند و در ریزشهای جزئی بخرند تا ریسک خود را خنثی کنند. این رفتار بهطور خودکار باعث میشود نوسانات بازار سرکوب شده و قیمت در یک محدوده مشخص باقی بماند. این اثر تا بزرگترین انقضای سال در ۲۶ دسامبر (۵ دی) تشدید خواهد شد و تنها پس از این تاریخ است که با بازنشانی پوزیشنها، احتمال شکلگیری یک حرکت بزرگ و جدید در بازار رمزارزها افزایش مییابد.

جمع بندی نهایی گزارش گلسنود

بازار بیت کوین همچنان در یک ساختار حساس و زمانبر گرفتار است که تحت تاثیر فشار سنگین عرضه در سقف قیمتی، افزایش فروشها با ضرر و کاهش تداوم تقاضا قرار دارد. برگشت قیمت از محدوده ۹۳ هزار دلار و حرکت به سمت ۸۵.۶ هزار دلار نشاندهنده انباشت شدید عرضه در بازه ۹۳ تا ۱۲۰ هزار دلار است، جایی که خریداران قبلی با فروشهای خود مانع از هرگونه رالی صعودی میشوند. تا زمانی که قیمت نتواند از سطح ۹۵ هزار دلار عبور کند و میانگین خرید معاملهگران کوتاهمدت در ۱۰۱.۵ هزار دلار را پس بگیرد، احتمال رشد چشمگیر قیمت بسیار کم خواهد بود.

با وجود این فشارها، خریداران صبور تاکنون موفق شدهاند از سطح میانگین واقعی بازار (True Market Mean) در حدود ۸۱.۳ هزار دلار دفاع کنند و مانع از سقوط سنگینتر شوند. درحالحاضر، تقاضا در بازار اسپات بسیار گزینشی است، خریدهای سازمانی به صورت مقطعی انجام میشود و در بازار فیوچرز نیز معاملهگران به جای ورود با اطمینان، ترجیح میدهند ریسکهای خود را کاهش دهند. بازار آپشن نیز این وضعیت نوسانی را تایید میکند چرا که کاهش نوسانات و تمرکز پوزیشنها روی تاریخهای انقضای اواخر دسامبر، باعث قفل شدن قیمت در یک محدوده مشخص شده است.

به طور خلاصه، بیت کوین بین یک حمایت ساختاری محکم در ۸۱ هزار دلار و فشار فروش مداوم در سطوح بالا گیر کرده است. برای تغییر این وضعیت، یا باید فروشندگان در قیمتهای بالای ۹۵ هزار دلار کاملاً تخلیه شوند و یا نقدینگی تازهای وارد بازار شود که توانایی جذب این حجم از عرضه و بازپسگیری سطوح کلیدی را داشته باشد.

نظرات کاربران