آیا سقوط بیت کوین به زیر مرز روانی ۶۰,۰۰۰ دلار یک تله خرسی بزرگ است یا مارکت در آستانه یک ریزش وحشتناک قرار دارد؟ در حالی که خروج سنگین سرمایههای نهادی و هجوم تریدرها به سمت سپرهای محافظتی در بازار مشتقات، مارکت را به شدت تحت فشار گذاشته و موجی از ترس را حاکم کرده است، در لایههای زیرین مارکت اتفاق دیگری در جریان است!

دادههای آنچین نشان میدهند که هولدرهای بلندمدت و خریداران صبور، دور از چشم عموم در حال جذب و جمعآوری بیتکوینهای ارزان هستند؛ نشانهای مهم که از گامهای پنهانی بازار برای ساختن یک کف قیمتی محکم و آمادهسازی برای یک جهش بزرگ حکایت دارد.

نشست ماه ژوئن فدرال رزرو آمریکا با چهارمین تثبیت متوالی نرخ بهره همراه بود، اما آنچه این بار به شدت بازارها را تکان داد، خود تصمیم نبود، بلکه لحن حاکم بر این نشست بود. کوین وارش (Kevin Warsh)، رئیس جدید فدرال رزرو، موضعی کاملاً تهاجمی و انقباضی (Hawkish) اتخاذ کرد. با توجه به اینکه نرخ تورم همچنان سرسختانه بالاتر از سطح هدف باقی مانده و اثرات انتقالی تعرفهها نیز در قیمتهای مصرفکننده خود را نشان میدهد، بازار دیگر به طور کامل هرگونه انتظار برای کاهش نرخ بهره در سال جاری میلادی (۲۰۲۶) را کنار گذاشته است.

با این اوصاف، کاهش نرخ بهره و تسهیل سیاستهای پولی داستانی است که زودهنگامترین زمان برای رخ دادن آن به سال ۲۰۲۷ موکول شده است. در پی این رویکرد، بازدهی اوراق قرضه خزانهداری آمریکا مجدداً به سمت سقفهای سال ۲۰۲۶ خود سوق پیدا کرده، شاخص دلار تقویت شده و بازار کار نیز اگرچه همچنان در حال پوزیشنگیری و اضافه کردن موقعیتهای شغلی است، اما نشانههایی از انقباض و تمرکز شدید را نشان میدهد. در مجموع، شرایط مالی و پولی اصلاً انعطافپذیر و تسهیلی نیست و هیچ کاتالیزور کوتاهمدتی هم برای تغییر این وضعیت دیده نمیشود.

بیت کوین بار اصلی این ارزشگذاری مجدد مارکت و تغییر انتظارات کلان را به دوش کشید. پس از یک سهماهه اول بسیار قدرتمند در سال جاری، ماه ژوئن شدیدترین عقبنشینی سرمایهگذاران نهادی را از زمان راهاندازی ETFهای اسپات بیتکوین به نمایش گذاشت. ما شاهد موج مستمری از بازخریدها و خروج سرمایه بودیم که البته بازتابدهنده رفتاری کاملاً منطقی برای سیو سود بود، نه فروش از روی ترس و وحشت؛ چرا که بسیاری از خریدهای سرمایه نهادی در قیمتهای بسیار پایینتر از نرخهای فعلی ایجاد شده بودند.

فشار فروش ناشی از این اقدام کاملاً منظم اما مداوم بود و همین تداوم باعث شد بیت کوین در سطوحی معامله شود که انتظارات کوتاهمدت معاملهگران را به طور کامل بازنشانی کند. اکنون سوال بزرگی که با ورود به سهماهه سوم سال (Q3) پیش روی مارکت قرار دارد این است که آیا شرایط ماکرو و کلان اقتصادی به اندازه کافی پایدار خواهد شد تا اشتیاق به ریسک دوباره به بازار بازگردد، یا اینکه تورم و دلار قوی همچنان به عنوان یک وزنه سنگین بر دوش داراییهای حساس به نقدینگی (مانند ارزهای دیجیتال) سنگینی خواهند کرد؟

تحلیل آنچین بازار کریپپتو

اگرچه در ظاهر و روی نمودارها، قیمت بیت کوین به زیر مرز روانی ۶۰,۰۰۰ دلار نفوذ کرده و این نزول تحت تأثیر فشار فروش سنگین شرکتها، خروج نقدینگی از صندوقها و پوزیشنهای تدافعی معاملهگران در بازار آپشن اتفاق افتاده است، اما فاکتورهای واقعی بازار چیز دیگری را نشان میدهند.

در لایههای زیرین مارکت و دور از هیاهو، هولدرهای بلندمدت و سرمایهگذاران صبور روند جذب عرضهها را آغاز کردهاند. این رفتار پنهان و هوشمندانه خریداران، نشانههای اولیه و مثبتی از شروع فرآیند تشکیل یک کف قیمتی مستحکم را در خود دارد که میتواند جلوی سقوط بیمهابای قیمت را بگیرد.

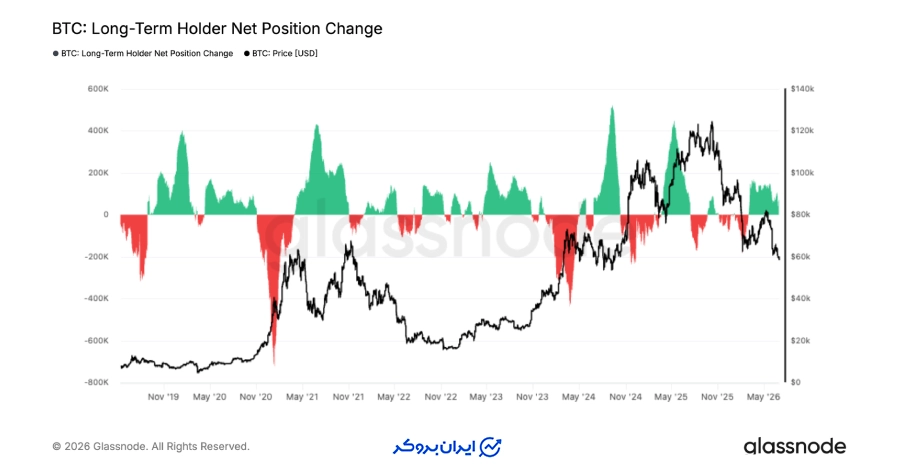

بازگشت هولدرهای بلندمدت به فاز انباشت

هولدرهای بلندمدت (Long-Term Holders) که پس از یک دوره طولانی فروش و توزیع دارایی، حالا فرآیند بازسازی پوزیشنهای خود را آغاز کردهاند، شاخص تغییر خالص موقعیت خود را به طور کامل به منطقه مثبت بازگرداندهاند. اگرچه سرعت این انباشت در مقایسه با موجهای خرید بزرگ در بازارهای صعودی قبلی هنوز ملایم است، اما این تغییر رفتار، یک چرخش قابلتوجه از سوی سرمایهگذاران در بازار است.

این تغییر رفتار در حالی رخ میدهد که بیت کوین به سمت محدوده ۶۰,۰۰۰ دلار عقبنشینی کرده است؛ موضوعی که نشان میدهد هولدرهای باتجربه، اصلاح اخیر قیمت را نه دلیلی برای کاهش سرمایهگذاری، بلکه یک فرصت خرید میبینند.

از نظر تاریخی، انتقال پایدار از «توزیع خالص» به «انباشت خالص» اغلب در دورههای ضعف بازار رخ میدهد، زمانی که سرمایهگذاران بلندمدت به تدریج داراییهای خود را افزایش داده و شرکتکنندگان کوتاهمدت اقدام به کاهش ریسک میکنند. اگرچه هنوز برای اعلام یک دوره کامل انباشت زود است، اما بازگشت خریدهای مداوم بلندمدت، سیگنال دلگرمکنندهای است که نشان میدهد اعتماد در لایههای زیرین بازار در حال بازسازی است.

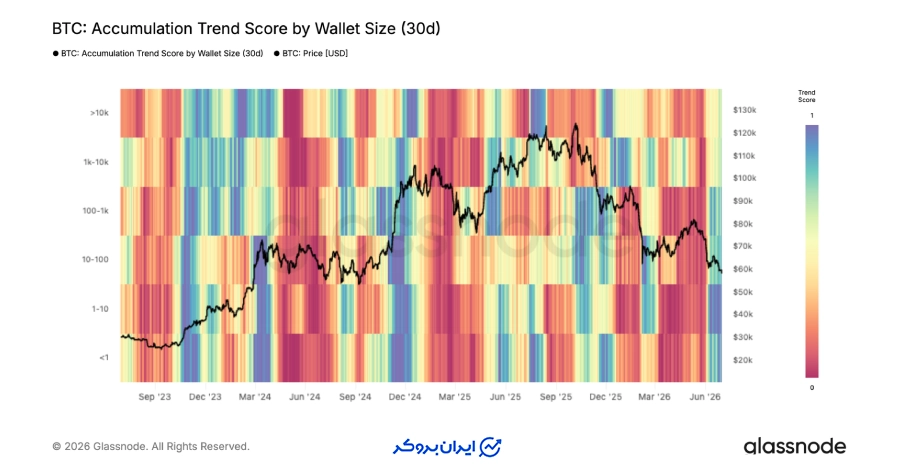

گسترش فعالیت خرید در سطوح مختلف سرمایهگذاران

در ماه گذشته، امتیاز روند انباشت (Accumulation Trend Score) به شکل معناداری افزایش یافته و نشان میدهد که فعالیت خرید در سراسر طیف سرمایهگذاران به طور گستردهای افزایش یافته است. پس از چندین ماه توزیع مداوم در طول ریزش بازار، اکثر گروههای کیفپول به سمت انباشت بازگشتهاند که این خود سیگنالی است مبنی بر اینکه اصلاح اخیر، تقاضای جدیدی را جذب کرده است.

- قویترین میزان انباشت در حال حاضر میان هولدرهای کوچک (کمتر از ۱ بیت کوین) و نهادهای دارنده ۱۰۰ تا ۱,۰۰۰ بیتکوین دیده میشود که امتیاز روند آنها به نزدیکی حداکثر رسیده است.

- گروههای بزرگتر، از جمله کیفپولهای ۱,۰۰۰ تا ۱۰,۰۰۰ بیت کوین نیز به خریداران خالص تبدیل شدهاند، اگرچه شدت خرید آنها کمتر از مراحل ابتدایی چرخه است.

- این بهبود هماهنگ در گروههای مختلف سرمایهگذار نشان میدهد که اعتماد پس از ریزش قیمتها در حال بازسازی است و شرکتکنندگان بازار به طور فزایندهای تمایل دارند عرضهها را در قیمتهای فعلی جذب کنند.

- از نظر تاریخی، دورههایی که انباشت در میان سایزهای مختلف کیفپول گسترده میشود، اغلب زیربنای سازندهای برای بهبود بلندمدت بازار فراهم کرده است، هرچند تایید نهایی آن همچون گذشته نیازمند تداوم خریدهای پایدار است.

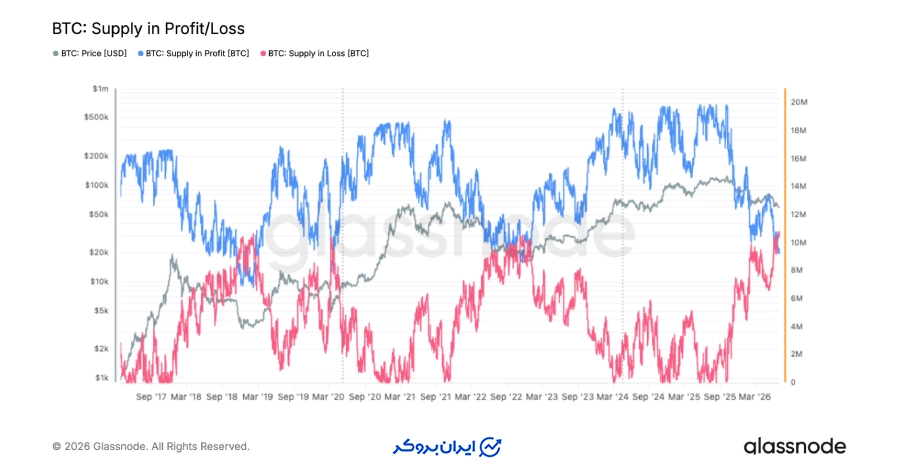

اکثریت عرضه بیت کوین در ضرر

فروش اخیر، بازار را به یک نقطه عطف روانی و ساختاری مهم رسانده است؛ جایی که اکنون بیتکوینهای بیشتری در ضرر نگهداری میشوند تا در سود. بر اساس آخرین دادهها، حدود ۱۰.۸۳ میلیون بیت کوین در ضرر هستند، در حالی که ۹.۲۲ میلیون بیتکوین همچنان در سود باقی ماندهاند. این موضوع، یکی از محسوسترین کاهشها در سودآوری سرمایهگذاران از زمان شروع بازار صعودی فعلی است و گویای میزان تغییر قیمتهای اخیر میباشد.

از دیدگاه تاریخی، دورههایی که عرضه در ضرر، از عرضه در سود پیشی میگیرد، با تنشهای مالی بالا و تسلیم شدن گسترده شرکتکنندگان جدید بازار همزمان بوده است. اگرچه این محیط اغلب در کوتاهمدت بر احساسات بازار فشار وارد میکند، اما معمولاً شرایطی را ایجاد میکند که دستهای قویتر، داراییها را از دست معاملهگران ضعیفتر جذب کنند.

در ترکیب با انباشت مشاهده شده در میان هولدرهای بلندمدت، کاهش شدید سودآوری نشان میدهد که بازار در حال ورود به مرحلهای است که در آن عرضه به طور فزایندهای به سمت سرمایهگذاران با اعتقاد بالاتر حرکت میکند.

تحلیل آفچین بازار کریپپتو

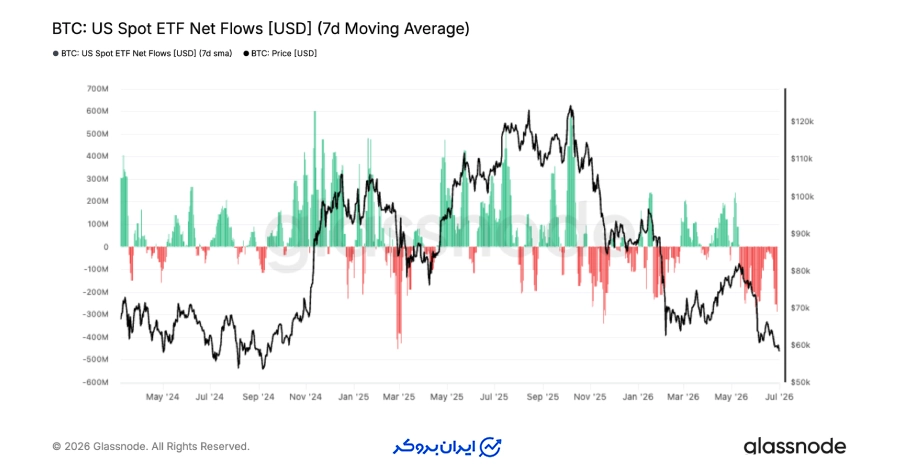

تقاضا از سوی سرمایهگذاران نهادی همچنان در حال بدتر شدن است؛ به طوری که میانگین متحرک ۷ روزه جریان خالص نقدینگی صندوقهای اسپات ETF آمریکا، عمیقتر از قبل به منطقه منفی فرو رفته است.

شتاب گرفتن خروج سرمایه از ETFها

پس از یک دوره کوتاه بهبود ورود سرمایه در ماه می، مسیر حرکت پولها بار دیگر معکوس شده و همزمان با سقوط بیت کوین به سمت محدوده ۶۰,۰۰۰ دلار، موج مداومی از خروج سرمایه و بازخریدها در حال جریان است. تداوم این بازخریدها نشان میدهد که سرمایهگذاران بزرگ و موسسات همچنان در یک گارد تدافعی قرار دارند و ترجیح میدهند داراییهای خود را کاهش دهند، نه اینکه برای جمع کردن صف فروش در این قیمتهای پایین قدم جلو بگذارند.

این اتفاق، یک چرخش بسیار مهم و بزرگ نسبت به دورههای قبلی است؛ یعنی زمانی که تقاضای شدید از سوی همین ETFها موتور اصلی صعودهای بازار بود. در حالی که دادههای آنچین به انباشت دوباره توسط هولدرهای بلندمدت اشاره دارند، سرمایهگذاران صندوقهای ETF هنوز چنین تعهد و اعتمادی از خود نشان ندادهاند.

این تضاد و واگرایی نشان میدهد که مارکت در حال حاضر توسط سرمایهگذاران صبور آنچین حمایت میشود، در حالی که موسسات نهادی که به شدت به نوسانات قیمت حساس هستند، همچنان در حال بیرون کشیدن نقدینگی خود از مارکت میباشند. تثبیت مجدد جریان پول در ETFها قطعاً یکی از نشانههای حیاتی خواهد بود که باید برای تایید بازگشت اعتماد عمومی به بازار، چشم به آن دوخت.

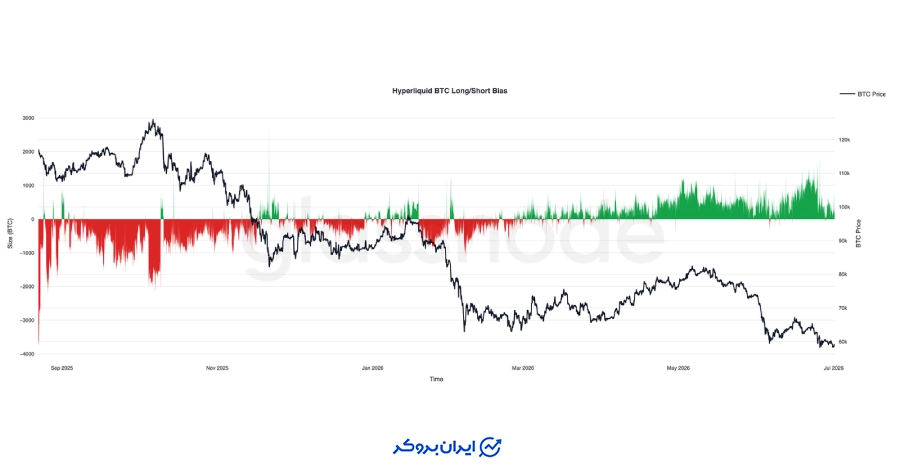

معاملات صعودی در پلتفرم هایپرلیکوید

در سمتی دیگر از بازار، پوزیشن معاملهگران در پلتفرم هایپرلیکوید (Hyperliquid) به شکل قاطعانهای به سمت پوزیشنهای خرید (Long) چرخیده است؛ به طوری که حتی با وجود کاهش مداوم قیمت بیت کوین، حجم معاملات لانگ به طور مستمر افزایش مییابد. تریدرهای اهرمی بازار فیوچرز به جای اینکه با ریزش قیمت اقدام به کاهش ریسک و بستن پوزیشنهای خود کنند، در طول این مسیر نزولی مدام به حجم پوزیشنهای صعودی خود اضافه کردهاند و سوگیری صعودی (Long Bias) بازار را به بالاترین سطح خود در دوره زمانی اخیر رساندهاند.

این رفتار، یک ساختار به شدت نامتقارن و حساس را در مارکت ایجاد میکند. از یک طرف، اگر خریداران بتوانند کنترل بازار را دوباره به دست بگیرند، این تمرکز بسیار بالا از پوزیشنهای صعودی میتواند مانند سوخت جت عمل کرده و یک برگشت قیمتی بسیار تیز و شارپ را در قیمت منفجر کند.

اما از طرف دیگر، تا زمانی که قیمت در یک روند نزولی واضح قرار دارد، تجمع این پوزیشنهای اهرمیِ لانگ، بازار را به شدت آسیبپذیر میکند؛ چرا که اگر حمایتهای فعلی شکست بخورند، موج لیکوئید شدن اجباری (کال مارجین شدن) این حجم عظیم از پوزیشنهای صعودیِ بیش از حد سنگینشده، میتواند نوسانات منفی را به شدت تشدید کرده و سقوط قیمت به سمت سطوح پایینتر را سرعت ببخشد.

دادهها نشان میدهند که معاملهگران مشتقات روی برگشت قیمت شرطبندی کردهاند، اما این اعتماد سنگین هنوز توسط چارت قیمت تایید و معتبرسازی نشده است.

بازار آپشن و ورود بازارسازها برای مهار نوسانات شدید قیمت

بررسی نقشههای حرارتی صرافی دریبیت (Deribit GEX Strike Heatmap) نشان میدهد که بازار آپشن، به شکل فزایندهای تحت کنترل پوزیشنهای گاما مثبت (Positive Gamma) در سطوح قیمتی فعلی قرار گرفته است. تمرکز بسیار بزرگی از این وضعیت در محدوده کانال پایین ۶۰,۰۰۰ دلار شکل گرفته؛ یعنی دقیقاً همان جایی که بیتکوین در حال حاضر در آن معامله میشود.

در زبان ساده، وقتی بازارسازهای بزرگ (Dealers) در وضعیت گاما مثبت قرار دارند، استراتژی هج یا پوشش ریسک آنها به این صورت است که در ریزشها اقدام به خرید و در صعودها اقدام به فروش میکنند. این مکانیسم به طور طبیعی مانند یک ضربهگیر عمل کرده، نوسانات شدید بازار را سرکوب میکند و قیمت را به سمت ثبات حول محور این سطوح پرحجم سوق میدهد.

این آرایش به این معنی است که برخلاف ریزشهای سنگین اخیر، بازار آپشن دیگر برای یک سقوط هیجانی و شارپ به سمت پایین چیده نشده است. در عوض، جریان پول بازارسازان بزرگ به عنوان منبع تامین نقدینگی عمل میکند که به جذب حرکتهای جهتی قیمت کمک کرده و احتمال رفتارهای بینظم و وحشتزده را کاهش میدهد.

البته این موضوع لزوماً به معنای بازگشت سریع و صعودی قیمت نیست، اما نشان میدهد که بازار در حال عبور از شرایط به شدت ناپایدار دوره ریزش و حرکت به سمت یک دوره رنج زدن (Consolidation) و کاهش نوسانات واقعی است؛ مگر اینکه یک محرک کلان اقتصادی بسیار بزرگ وارد شود و قیمت را با زور از این مناطق پرحجم گاما دور کند.

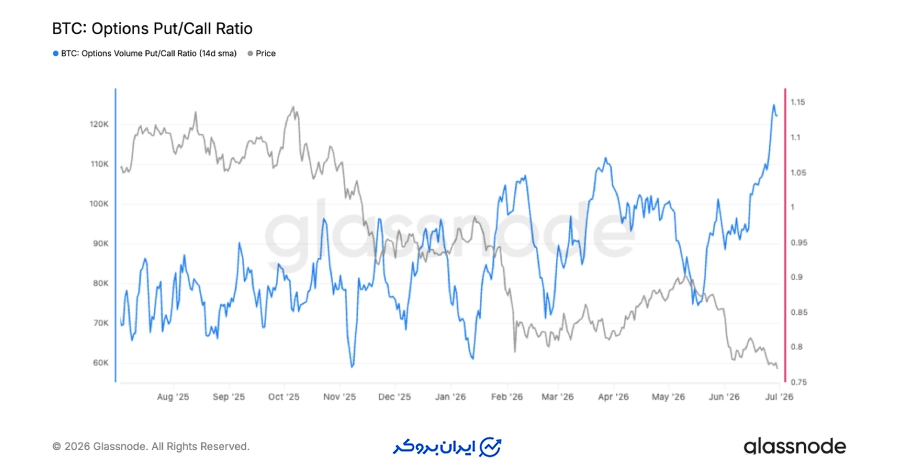

هجوم تریدرهای آپشن برای خرید بیمه ریزش قیمت

با وجود این مهار نوسان، بازار آپشن گارد کاملاً تدافعی به خود گرفته است؛ به طوری که نسبت حجم معاملات پوت به کال (Put/Call Volume Ratio) در بازه ۱۴ روزه به شدت بالای عدد ۱.۰ صعود کرده و بالاترین رقم خود را در یک سال گذشته ثبت کرده است.

این آمار نشان میدهد که حجم خرید قراردادهای فروش یا پوت (که برای سود بردن از ریزش یا بیمه کردن داراییها استفاده میشود) به شکل معناداری از خرید قراردادهای صعودی یا کال پیشی گرفته است. این رویکرد بازتابدهنده تغییر آشکار اولویت تریدرها است که پس از سقوط بیتکوین به سمت مرز ۶۰,۰۰۰ دلار، محافظت از دارایی در برابر ریزش را به امید بستن برای صعود ترجیح دادهاند.

از نظر تاریخی، بالا رفتن این نسبت همیشه در دورههای عدم قطعیت شدید رخ میدهد؛ یعنی زمانی که سرمایهگذاران یا در حال هج (بیمه کردن) داراییهای اسپات خود هستند یا دیدگاههای نزولی خود را مستقیماً در بازار پیاده میکنند.

اگرچه این آمار لحن محتاطانه موجود در جریان خروج پول از ETFها را تقویت میکند، اما اگر این تقاضا برای خرید بیمه ریزش بیش از حد و افراطی شود، میتواند به یک سیگنال معکوس (Contrarian Signal) تبدیل شود. وقتی سهم بزرگی از معاملهگران قبلاً پوزیشنهای تدافعی خود را گرفتهاند، بازار در برابر فشارهای فروش جدید کمتر آسیبپذیر خواهد بود. اما اکنون بازار آپشن سیگنال میدهد که مدیریت ریسک، به جای قمار روی بهبود قیمت، اولویت اصلی مارکت است.

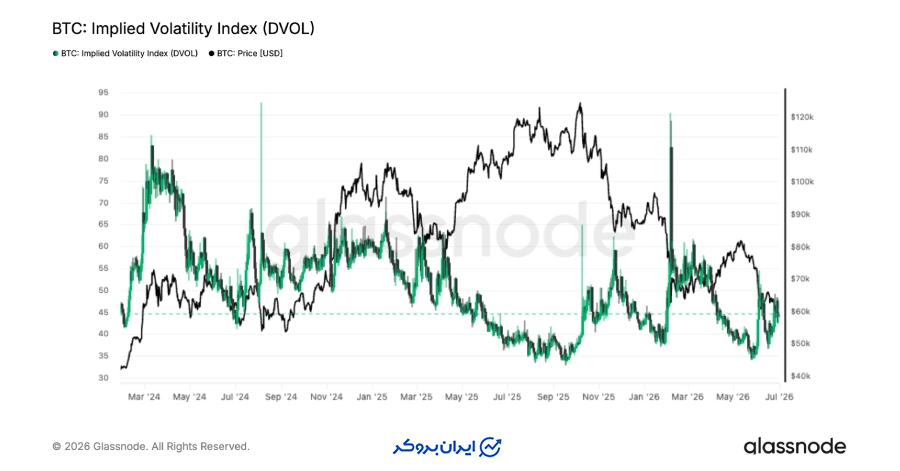

بازار در جستجوی کف حمایتی

شاخص نوسانات ضمنی بیتکوین (DVOL) پس از موج فروش اخیر، روند بهبود خود را از سطوح پایین تاریخی آغاز کرده است، اما هنوز با سقفهای پرواز ناشی از ترس و وحشت (که معمولاً در زمان فروپاشیهای بزرگ بازار میبینیم) فاصله زیادی دارد.

این دادهها نشان میدهند که تریدرهای آپشن با افزایش ابهامات، شروع به قیمتگذاری روی نوسانات بزرگتر در آینده کردهاند؛ اما انتظارات آنها هنوز به آن سطح از ترس شدیدی که به طور تاریخی کفهای قیمتی بادوام و مستحکم را میسازد، نرسیده است.

از منظر ساختاری، این وضعیت بیشتر شبیه به مراحل اولیه فرآیند کفسازی قیمت است تا خط پایان آن. شاخص نوسانات شروع به رشد کرده زیرا بازار به دنبال یافتن یک کف مطمئن میگردد، اما کفهای حمایتی دورههای قبلی معمولاً با یک جهش ناگهانی و نهایی در نوسانات همراه بودهاند؛ جایی که فروشهای اجباری، لیکوئیدیشنها یا یک شوک کلان اقتصادی باعث تسلیم شدن نهایی (Capitulation) دستهای ضعیف بازار میشد.

تا زمانی که چنین جهش بزرگی رخ ندهد، رشد آرام شاخص نوسان ضمنی نشان میدهد تریدرها خود را برای حرکتهای بزرگتر آماده میکنند، حتی اگر آن پاکسازی نهایی بازار که برای ساختن یک کف بلندمدت نیاز است، هنوز رخ نداده باشد.

آیا فاندامنتال بیت کوین برای یک صعود پایدار آماده است؟

بیت کوین همچنان با قاطعیت در یک فاز اصلاحی و نزولی به سر میبرد، اما در زیر پوست این حرکات ضعیف قیمتی، چندین تغییر ساختاری و بسیار مهم در حال شکلگیری است.

هولدرهای بلندمدت (Long-Term Holders) بار دیگر فرآیند انباشت و خرید خود را آغاز کردهاند، فعالیت خرید در میان طیف وسیعی از گروههای مختلف کیفپول گسترش یافته و دفاتر ثبت سفارش اسپات (Spot Orderbooks) در هر دو صرافی بزرگ بایننس و کوینبیس به شدت سنگین از سفارشهای خرید (Bids) شدهاند.

این تغییرات، دقیقاً همان الگوهایی هستند که به طور سنتی نشان میدهند سرمایههای صبور و هوشمند در حال ورود به مارکت هستند؛ یعنی درست در زمانی که دستهای ضعیف و معاملهگران ترسو در حال خروج از بازار میباشند.

در عین حال، حفظ احتیاط در این شرایط کاملاً منطقی و لازم است. سرمایههای موسسات و نهادهای بزرگ همچنان در حال خروج از صندوقهای اسپات ETF آمریکا هستند، معاملهگران بازار آپشن به شدت و با گارد تدافعی در حال بیمه کردن ریسک ریزش (Hedging) هستند و پوزیشنهای اهرمیِ خرید (Leveraged Longs) به سطوح بسیار بالایی رسیدهاند که بازار را در برابر یک ریزش ناگهانی دیگر ناشی از موج لیکوئیدیشنها به شدت آسیبپذیر میکند. علاوه بر این، شاخص نوسان ضمنی نیز نشان میدهد مارکت ممکن است پیش از ساختن یک کف قیمتی پایدار و بادوام، همچنان نیازمند یک پاکسازی نهایی و شارپ برای تخلیه کامل هیجانات باشد.

اگر تمام این دادهها را در کنار هم بگذاریم، متوجه میشویم که بیت کوین در حال گذار و عبور از «فاز توزیع و فروش» به سمت «فاز انباشت و خرید» است، اما تایید نهایی این تغییر ساختار همچنان نیازمند زمان و نشانههای محکمتر است. در حالی که پایههای اولیه برای یک بهبود و بازیابی بلندمدت به تدریج در حال شکلگیری است، بازار ممکن است پیش از آغاز یک روند صعودی پایدار، ابتدا مجبور به تحمل یک آزمون نهایی و سخت برای سنجش میزان اعتقاد و صبر معاملهگران خود باشد.

نظرات کاربران