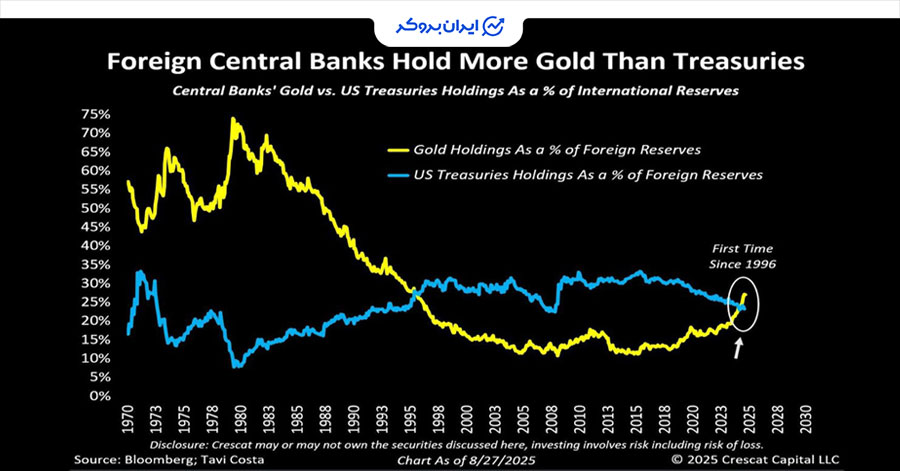

برای نخستین بار از سال ۱۹۹۶، بانکهای مرکزی جهان مقدار طلای بیشتری نسبت به اوراق خزانهداری ایالات متحده نگهداری میکنند؛ موضوعی که نشاندهنده تداوم روند دلاریزدایی در اقتصاد جهانی است.

تاوی کوستا (Tavi Costa)، استراتژیست کلان در شرکت سرمایهگذاری کرسکت کپیتال (Crescat Capital)، در پستی در شبکه اجتماعی ایکس این نقطه عطف را برجسته کرده و آن را «احتمالاً آغاز یکی از بزرگترین بازتوزیعهای مالی جهانی در تاریخ معاصر» توصیف کرد.

در سال گذشته میلادی، سومین رشد بزرگ ذخایر طلا در تاریخ ثبت شد؛ تنها ۶/۲ تن کمتر از سال ۲۰۲۳ و ۹۱ تن کمتر از رکورد تاریخی سال ۲۰۲۲ که برابر با ۱,۱۳۶ تن بود. سال ۲۰۲۲ بالاترین سطح خرید خالص طلا از سوی بانکهای مرکزی از سال ۱۹۵۰ تاکنون و حتی پس از تعلیق قابلیت تبدیل دلار به طلا در سال ۱۹۷۱ به شمار میرود.

برای مقایسه، در بازه سالهای ۲۰۱۰ تا ۲۰۲۱، متوسط رشد سالانه ذخایر طلا تنها ۴۷۳ تن بوده است.

همزمان با افزایش ذخایر طلا، سهم دلار در ذخایر جهانی روندی نزولی داشته است. تا پایان سال گذشته، دلار تنها ۵۷/۸ درصد از کل ذخایر جهان را تشکیل میداد؛ این رقم کمترین سطح از سال ۱۹۹۴ است و نشاندهنده کاهش ۷/۳ درصدی در یک دهه اخیر محسوب میشود. برای مقایسه، در سال ۲۰۰۲ دلار حدود ۷۲ درصد از کل ذخایر جهانی را به خود اختصاص داده بود.

یادداشت اخیر جیپی مورگان (JPMorgan) نشان میدهد که این روند، کاهش وابستگی به دلار در تجارت جهانی را منعکس کرده و بازتاب آن در بازار طلا آشکار است:

روند اصلی دلارزدایی در ذخایر ارزی، به افزایش تقاضا برای طلا برمیگردد. این افزایش تقاضا، یکی از محرکهای اصلی بازار صعودی طلا بوده است و پیشبینی میشود قیمت آن تا اواسط سال ۲۰۲۶ به حدود ۴,۰۰۰ دلار برای هر اونس برسد.

از سوی دیگر، تقاضا برای اوراق خزانهداری آمریکا بهشدت کاهش یافته است.

بخش زیادی از این روند به استفاده ابزاری آمریکا از دلار بهعنوان ابزار فشار سیاسی و اقتصادی برمیگردد. کیمبرلی دانوان (Kimberly Donovan) و مایا نیکولادزه (Maia Nikoladze) در مقالهای در شورای آتلانتیک (Atlantic Council) نوشتند:

بانکهای مرکزی که نگران تحریم هستند یا میخواهند در برابر بحرانهای مالی جهانی احتمالی از خود محافظت کنند، یا هر دو، در حال انباشت بیسابقه طلا هستند.

نگرانی دیگر، مربوط به بیانضباطی مالی دولت آمریکا است. اوایل ماه جاری، بدهی ملی این کشور از ۳۷ تریلیون دلار فراتر رفت؛ در حالی که هیچ نشانهای از کاهش استقراض و هزینهکرد دیده نمیشود.

اوایل امسال، تحلیلگر آرتیس شپرد (Artis Shepherd) افت تقاضا برای اوراق خزانه را «چراغهای قرمز چشمکزن» توصیف کرد:

بازار اوراق پیامی روشن به دولت آمریکا میدهد: هزینهها از کنترل خارج شده و امتیاز ارز ذخیره جهانی که در ۸۰ سال گذشته از آن سوءاستفاده شده، رو به پایان است.

هرچند دلار نه در آستانه سقوط است و نه بهزودی جایگاه ارز ذخیره جهانی را از دست میدهد، اما حتی کاهش محدود تقاضا برای دلار میتواند مشکلاتی جدی برای دولت فدرال و اقتصاد ایالات متحده ایجاد کند.

در واقع، ایالات متحده برای تأمین مالی دولت بزرگ خود به تقاضای جهانی برای دلار وابسته است. جایگاه دلار بهعنوان ارز ذخیره جهان، به آمریکا اجازه داده کسریهای عظیم مالی و تجاری را سالبهسال جبران کند. این وضعیت همچنین به فدرال رزرو امکان داده است تا خلق پول خود را به بازارهای جهانی منتقل کند، بدون آنکه ارزش دلار به سرعت سقوط کند.

وبسایت ولفاستریت (WolfStreet) این خطر را چنین توصیف میکند:

جایگاه دلار بهعنوان ارز ذخیره جهانی، به آمریکا امکان داده است کسریهای بودجهای و تجاری را با خرید تریلیونها دارایی دلاری از سوی بانکهای مرکزی دیگر تأمین مالی کند. با تضعیف تدریجی این جایگاه، ریسکها نیز بهمرور انباشته میشوند.

این تهدید فوری نیست، اما انباشت آرام ریسکها در نهایت میتواند به بحرانی بزرگ منجر شود.

درهرحال، حتی یک دلارزدایی محدود نیز پیامدهای مهمی دارد. با کاهش نیاز جهانی به دلار، مازاد آن به ایالات متحده بازمیگردد و وفور دلار فشارهای تورمی داخلی را افزایش خواهد داد. نتیجه نهایی میتواند افت ارزش دلار و در سناریوی بدبینانه، سقوط کامل آن و بروز ابرتورم باشد.

نظرات کاربران