پول پدیدهای پیچیده است.

از یک سو چیزی است که مردم شب و روز به دنبال آن هستند و از جهاتی امری سرراست و قابل فهم به نظر میرسد. از سوی دیگر میبینم که همین پول ساده در طول تاریخ چقدر اشکال متنوع و گوناگون به خود گرفته است.

چطور ممکن است چیزی به این سادگی، این همه اشکال مختلف داشته باشد؟

این پرسشی شایان توجه است چون اساسا ما با منابعمان چهار کار میتوانیم انجام دهیم: خرج، پس انداز، سرمایه گذاری و تسهیم

خرج: ما با خرج کردن پول، نیازهای اساسی و علایق خود مانند خوراک، سرپناه و تفریح را براورده میکنیم.

پس انداز: ما با پس انداز، منابع خود را با چیزی ذخیره میکنیم که ایمن، نقد و قابل حمل باشد.

سرمایه گذاری: زمانی که سرمایه گذاری می کنیم، منابعی را به پروژهای تخصیص میدهیم که احتمال میدهیم باعث چندبرابرشدن منابع ما میشود، اما در عین حال ریسک از دست دادن هم دارد.

تسهیم: هنگامی که منابعمان را تسهیم میکنیم یا به عبارت دیگر به خیریهها و افراد جامعه خود میدهیم، بخشی از منابع اضافی خود را وقف کسانی میکنیم که به نظرمان نیازمند و مستحق هستند.

از آنجایی که اکثر مردم جهان دغدغه معاش و نیازهای اولیه دارند در بازارهای مالی سرمایه گذاری نمیکنند؛ آنها یا در مرحله مصرف هستند یا در مرحله پس انداز (پول و خانه). اما اقلیتی وجود دارند که در بازارهای مالی سرمایه گذاری میکنند. این افراد باور دارند که شکل سرمایهگذاریها در طول زمان تغییر پیدا میکنند و بنابراین باید در مورد نحوه سرمایهگذاری فکر کنند. آنها یا خودشان یک استراتژی میسازند و آن را مدیریت میکنند یا آن کار را به یک متخصص برونسپاری میکنند.

در این مقاله ما به بررسی تاریخ پول میپردازیم و پول را در بستر زمانی بررسی میکنیم. در این دوره شگفتانگیز، چهار نقطه عطف برجسته را میتوان مشخص کرد: از سال 1971 تا به حال ( سیستم پترو دلار)، 1944 تا 1971 ( سیستم برتون وودز) از 1700 تا 1944(سیستم استاندارد طلا)، و دوره های مختلف پول کالایی (پیش از 1700). اگر این مراحل را از ابتدا خلاصه کنیم، جهان چهار دوره را پشت سرگذاشته است: پول کالایی، استاندارد طلا ( شکل نهایی پول کالایی)، سیستم برتون وودز و ارز فیات.

مرحله پنجم، پول دیجیتال، افق پیش روی ما است. پول دیجیتال شامل داراییهای دیجیتال خصوصی (مانند بیت کوین و استیبل کوین) و ارزهای دیجیتال عمومی (مانند ارزهای دیجیتال بانک مرکزی) میشود که میتوانند نحوه انجام امور بانکی و ابزارهای اقتصادی سیاستگذاران را از نظر سیاستهای مالی و پولی تغییر دهند. این داراییها را میتوان به عنوان نسخههای دیجیتالی طلا، کالاها یا ارزهای فیات در نظر گرفت، اما آنها نیز جنبههای منحصر به فرد خود را دارند.

این مقاله تحولات تاریخ پول را از منظر مکاتب گوناگون (که عمدتا ضد یکدیگرند) بررسی میکند و در نهایت به وضعیت فعلی پول میپردازد.

پول کالایی

«پول ابداع دولت نیست. محصول قانون نیست. حتی نیازی به تایید سیاسی ندارد. برخی از کالاها به طور کاملا طبیعی در نتیجه روابط اقتصادی مستقل از قدرت دولت به پول تبدیل شدند.»

کارل منگر 1921-1840

انسانها در گروههای کوچک نیازی به پول ندارند؛ آنها میتوانند میان خودشان بصورت دستی منابع را سازماندهی کنند.

به هرحال، گروههایی که به عدد دانبار یا بیشتر میرسند، معمولا رو به معرفی یا استفاده از نوعی پول میآورند که به آنها واحد محاسبهای نقدتر، تقسیم پذیرتر و پذیرفتهشدهتری برای ذخیره و مبادله ارزش با افراد دیگر میدهد.

هرچه اقتصاد پیچیدهتر میشود، تعداد ترکیبهای ممکن مبادله میان انواع کالاها و خدمات بیشتر میشود بنابراین اقتصاد نیازمند واحد محاسبه استانداردی میشود که نامش پول است.

پول باید تقسیم پذیر، قابل حمل، بادوام، قابل معاوضه، معتبر و کمیاب باشد. با لحاظ کردن این معیارها، انواع مختلف پول نمرات متفاوتی خواهند گرفت:

- قابل تقسیم به این معنی است که پول را می توان به اندازههای مختلف تقسیم کرد تا اندازههای مختلف خرید را تامین کند.

- قابل حمل به این معنی است که پول به راحتی در فواصل مختلف جابجا شود، یعنی اینکه باید با وزنی اندک حاوی ارزش زیادی باشد.

- با دوام به این معنی است بتوان آن را به آسانی در طول زمان پسانداز کرد. خیلی زود پوسیده نشود، زنگ نزند یا نشکند.

- قابل تعویض به این معنی است که واحدهای جداگانه پول تفاوت قابل توجهی با یکدیگر نداشته باشند و امکان انجام مبادلات سریع را فراهم کنند.

- قابل تأیید به این معنی است که فروشنده کالا یا خدمات بتواند بررسی کند پول همان چیزی است که واقعا باید باشد.

- کمیاب به این معنی است که عرضه پول به سرعت تغییر نکند، زیرا تغییر سریع در عرضه باعث کاهش ارزش واحدهای موجود میشود.

- سودمندی به این معناست که پول به نحوی ذاتاً خواستنی باشد. به عنوان مثال بتوان آن را مصرف کرد یا ارزش زیبایی شناختی داشته باشد.

با جمعبندی ویژگیهای فوق، میتوان گفت که پول « فروختنیترین کالای» موجود در یک جامعه است، یعنی اینکه این کالا، بیشترین قابلیت فروش را دارد. پول کالایی شدیدا همگانی است، به این معنی که مردم خواهان آن هستند، یا میفهمند که با آن میتوانند معامله کنند و آنگاه به راحتی و با اطمینان آن را با چیز دیگری مبادله میکنند.

بر اساس تعاریف دیگری پول چیزی است که «بدهی را تصفیه میکند»، اما بدهی عموما با واحدهایی که در زمان صدور بدهی بعنوان پول تعریف شدهاند، محاسبه میشوند. به عبارت دیگر، بدهی را عموما با واحدهای همان «فروختنیترین کالا» محاسبه میکنند نه اینکه «فروختنیترین کالا» را بر اساسی بدهی تعریف کنند.

برگردیم به سال 1912 که جی پی مورگان این جمله معروف را در کنگره گفت:

« طلا، پول است و هرچیز دیگری اعتبار است»

به عبارت دیگر، هر چند تعاریفشان هم پوشان است اما ارز و پول را میتوان دو چیز متفاوت با اهداف متفاوت تلقی کرد.

ارز را میتوان بدهی یک موسسه، عمدتا بانک تجاری یا بانک مرکزی در نظر گرفت که از آن به عنوان وسیله مبادله و واحد محاسبه استفاده میکنند. برای مثال دلارهای کاغذی، بدهی رسمی فدرال رزرو هستند در حالیکه سپردههای مشتریان یک بانک تجاری، بدهی رسمی آن بانک است. ( که آنها نیز به نوبه خود ذخایر خود را در فدرال رزرو نگهداری میکنند و در نهایت جزو بدهیهای فدرال رزرو محسوب میشوند.)

برخلاف ارز، پول را میتوان دارایی نقد و قابل معاوضه تلقی کرد که بدهی نیست. پول همچون طلا ارزش ذاتی خود را دارد و فی نفسه به عنوان کالای بسیار قابل فروش شناخته میشود. در برخی از دوران، پول نزد بانکها به عنوان ذخیره دارایی نگهداری میشد تا از ارزی که آنها به عنوان بدهی منتشر میکردند، حمایت کند. طلا دارایی است که بدهی هیج سازمان یا نهادی نیست برخلاف دلار که دارایی است اما بدهی نهاد دیگر محسوب میشود.

ارز در سیستمهای استاندارد طلا، نماینده پول است. در این سیستم اگر دارندگان ارز، اسکناس خود را به بانک ببرند و مقدار طلایی که پشتوانه آن ارز است را درخواست کنند، بانک موظف است به آنها پرداخت کند.

کمیابی، برگ برنده میان دو پول کالایی است. البته منظور فقط این نیست که چقدر آن دارایی کمیاب است. مفهوم درستی که در این خصوص باید به آن توجه داشت نسبت موجودی به جریان است که میزان عرضه فعلی موجود در منطقه یا جهان را با تقسیم به میزان عرضه جدید که هر سال تولید میشود، اندازه گیری میکند یعنی اینکه نسبت موجودی به جریان با تقسیم موجودی کل (Total Stock) به تولید سالیانه (the flow) به دست میآید. این عدد به ما میگوید که آن کالا با نرخ رشد فعلی چند سال طول میکشد که به اندازه موجودی جاری تولید شود.

برای مثال، استخراج کنندگان طلا هر ساله 1.5 درصد طلای جدید نسبت به طلای موجود عرضه میکنند و بخش اعظم این طلا مصرف نمیشود. دوباره ذوب میشود و در اشکال ومکانهای مختلف ذخیره میشود.

نمودار فوق، نسبت موجودی به جریان طلا است که به طور متوسط 100/1.5 = 67 است بر اساس براورد شورای جهانی طلا، موجودی طلای جهان برحسب میانگین تولید طلای سالیانه مجموعا برابر با 67 سال تولید طلا است.

اگر پولی به راحتی قابل خلق باشد، آنگاه هر فعال اقتصادی صاحب عقلی میرود پول برای خود خلق میکند و با افزایش عرضه، ارزش آن را پایین میاورد. اگر یک دارایی، علاوه بر مقدار ارزش کاربردیاش، ارزش افزوده پولی هم داشته باشد، آنگاه بازیگران بازار به شدت ترغیب میشوند که تولید آن را افزایش دهند، بنابراین تنها انواع پولهایی که بیشترین مقاومت را در برابر کاهش ارزش دارند میتوانند در این چالش دوام بیاورند.

از سوی دیگر، اگر کالایی آنقدر کمیاب باشد که افراد انگشت شماری آن را داشته باشند، شاید بخاطر فایدهمندی خود، ارزشمند باشد، اما کارایی پول را ندارد. آن کالا نقدشوندگی و گستردگی ندارد بنابراین هزینه خرید و فروش آن بسیار بالا میرود. مثلا برخی از عناصر اتمی مانند رودیم از طلا کمیابتر هستند اما نسبت موجودی به جریان آن کم است زیرا آنها پس از استخراج سریعا در صنعت مصرف میشوند.

بنابراین نسبت موجودی به جریان بالا بهترین متر و معیار برای کمیابی چیزی است تا آن را پول تلقی کنیم نه اینکه آن چیز به طور کلی دیریاب یا نادر باشد. کالایی که نسبت موجودی به جریانش بالا باشد، به دشواری تولید میشود و در عین حال حجم عظیمی از آن پیشتر تولید و به طور گسترده توزیع و ذخیره شده است چرا که آن کالا یا مصرف نمیشود یا اصلا خیلی کم مصرف میشود.

تاریخ بشر شاهد استفاده از اشیای مختلفی به عنوان پول بوده است، مانند سنگ، دانهها، پر، صدف، نمک، پوست حیوانات، پارچه، شکر، نارگیل، دام، مس، نقره، و طلا. هر یک از این موارد ویژگیهای مختلفی را به عنوان پول و نقاط قوت و ضعف خاص خود را داشتهاند.

به عنوان مثال، نمک قابل تقسیم، ماندگار، قابل تأیید، قابل معاوضه، و کاربردی است، اما به لحاظ وزنی و کمیابی نمره خوبی نمیگیرد. در مقابل، طلا با توجه به ویژگیهای که پیشتر ذکر شد نسبت به دیگر کالاها عملکرد بهتری داشته و بالاترین نسبت موجودی به جریان را داراست. تنها ضعف آن تقسیم پذیری پایینش است، به طوری که یک سکه کوچک طلا از اکثر خریدها با ارزشتر است و به اندازه دستمزد یک هفته کار یک فرد است. از این جهت، طلا پادشاه کالاهاست.

به عبارت دیگر، طلا عمدتا توسط ثروتمندان به عنوان ذخیره ارزش یا وسیله مبادله برای خریدهای بزرگ، نگهداری میشد در حالیکه برای بقیه مردم این نقره بود که به عنوان وسیله مبادله و ذخیره ارزش کارایی داشت. به همین دلیل تاهمین اواخر نظام پولی دو فلزی در بسیاری از کشورهای جهان رایج بود.

رشد فناوری باعث شد که برخی از کالاهای کمیاب دچار سستی و ضعف شوند در ادامه به دو نمونه از این کالاها اشاره خواهم کرد.

سنگهای رای

مردمان جزیرهای در جنوب اقیانوس آرام به نام یاپ از سنگهای بسیار درشت به عنوان پول استفاده میکردند. این سنگهای بزرگ که به آنها «رای» یا «فی» گفته میشد، سنگهایی مدور بودند و سوراخی در مرکز داشتند. آنچه این سنگها را منحصر به فرد میکرد این بود که از نوع خاصی از سنگ آهک ساخته شده بودند که در جزیره به وفور یافت نمیشد. ساکنان جزیره یاپ 250 مایل به جزیره مجاور به نام پالائو سفر میکردند تا سنگ آهک را استخراج کرده و به یاپ برگردانند.

این سنگها اندازههای متفاوتی داشتند، برخی چند اینچ و برخی تا بیش از ده فوت قطر داشتند. بزرگترین آنها بیش از ده فوت طول و چند هزار پوند وزن داشتند. بزرگی و وزن زیاد آنها مانع از جابجاییشان میشد. یاپ جزیره کوچکی بود و مالکیت تمامی این سنگها بنا به سنت شفاهی تعیین میشد. وقتی مالکی یکی از این سنگها را با کالا یا خدماتی مبادله میکرد بدون آنکه نیازی به جابجایی سنگ داشته باشد به همگان اعلام میکرد که دیگر صاحب آن سنگ نیست و فرد دیگری دارنده آن است. از این نظر سنگهای رای یک سیستم دفتر کل بودند. دفتر کلی که بصورت شفاهی مالکیت افراد بر سنگها را مشخص میکرد.

هنگامی که اروپاییها با این جزیره اشنا شدند، هزاران سنگ رای در انجا وجود داشت که مردمان جزیره قرنها آنها را انباشت کرده بودند بنابراین این سنگها نسبت موجودی به جریان بالایی داشتند و به همین دلیل از آن به عنوان پول استفاده میکردند.

در اواخر دهه ۱۸۰۰ میلادی، پای یک ایرلندی به نام دیوید اوکیف به جزیره یاپ باز شد و شصتش از این موضوع خبردار شد. او براحتی میتوانست با فناوری برتر خود سنگ را از جزیره پالائو استخراج کند و آن را به یاپ بیاورد تا سنگهای رای بسازد و میتوانست ثروتمندترین فرد جزیره شود بطوریکه محلیها را به خدمت بگیرد و کالاهای گوناگونی با او معامله کنند.

وقتی مرد ایرلندی یاپ را بهتر شناخت، فهمید که تنها کالایی که مردم یاپ به آن علاقه داشتند و برای آن کار میکردند، «پول سنگی» بود که جزیره به خاطر آن مشهور بود و تقریباً در تمام معاملات ارزشمند از آن استفاده میشد. این سکهها از آراگونیت، نوعی سنگ آهک خاص که در نور میدرخشید، ساخته میشدند و بخاطر کمیابیاش در جزیره ارزشمند تلقی میشد. شم و نبوغ اوکیف فهم این مسئله بود که میتواند این سنگها را به یاپ بیاورد و در ازای آنها از ساکنان جزیره روی مزارع نارگیل کار بکشد. خب عرضه این سنگها بالا رفت و ارزش آن کاهش یافت. البته بومیان جزیره با تیزهوشی این روند را کند کردند، آنها ارزش بیشتری برای سنگهای قدیمی قائل شدند که سنگهای جدید شامل آنها نمیشد و با اینکار کمیابی را حفظ میکردند.

بعد از مرگ اوکیف و تسلط آلمانیها بر جزیره در سال 1901 اوضاع وخیمتر شد. حاکمان جدید بومیان را وادار کردند که کانالی در عرض جزیره حفر کنند و وقتی دیدند یاپیها علاقهای به این کار ندارند، پولهای سنگی آنها را مصادره کردند و روی آنها صلیب سیاهی کشیدند و به جزیرهنشینان گفتند فقط با کار میتوانید آنها را بدست آورید.

ناگفته نماند که بسیاری از این سنگها در جنگ جهانی دوم به دست ژاپنیها افتاد و از آن به عنوان لنگرگاه یا مصالح ساختمانی استفاده کردند و تعداد سنگها رو به کاهش رفت.

مهرههای افریقایی

مهرههای افریقایی مثال دیگری از پول کالایی است که از آن به مدت چندین قرن در غرب افریقا بعنوان پول استفاده میشد. سابقه این مهرهها، آنطور که سیاحان قدیمی ثبت کردند، دست کم به 1300 و قبل از آن برمیگردد. این مهرهها از مواد کمیابی مثل مرجان، کهربا و شیشه بودند. ابن بطوطه در سفر خود به این مناطق در قرن چهاردهم میگوید:

«مسافر در این منطقه نه هیچ آذوقهای(چه قوتی ساده و چه چاشنی) و نه هیچ طلا یا نقرهای با خود حمل نمیکند به جز مقداری نمک و زیورآلات شیشهای که به آن مهره میگویند»

این جوامع شبانی بودند و همواره در حال کوچ. آنها این پولها را به رشته درمیاوردند و بعنوان چیزی زینتی میپوشیدند. این مهرهها نسبت موجودی به جریان بالایی داشتند زیرا به عنوان پول حفظ و مبادله میشدند.

اما وقتی اروپاییها پا به غرب آفریقا گذاشتند، فهمیدند که میتوانند از این مهرهها بهرهبرداری کنند. آنها که فناوری شیشهسازی داشتند، توانستند هزاران کیلو از این مهرههای شیشهای بسازند و این مهرهها را در ازای کالا (و متاسفانه بردگان) مبادله کنند.

با شدت گرفتن عرضه، ارزش مهرههای شیشهای رو به کاهش رفت. بومیان حاضر بودند از کالاهای مهم گرفته تا جان ارزشمند انسانها را در ازای این مهرههای شیشهای که وفور آن بسیار بیشتر از تصور آنها بود، بدهند. در نتیجه آنها اشیای قیمتی خود را با اشیای تقلبی مبادله کردند. انتخاب نوع غلط پول، عواقب بدی خواهد داشت. در نهایت مهرههای افریقایی نیز مانند سنگهای رای در مواجه با فناوری نتواستند نسبت موجودی به جریان بالای خود را حفظ کنند.

انواع دیگر پول کالایی

امیل ساندستد در کتاب خلع پول انواع گوناگونی از پول را طی هزار سال گذشته فهرست کرده است. این کتاب در جاهای زیادی به ابن بطوطه ارجاع میدهد، سیاح مراکشی قرن چهاردهم که به چندین قاره سفر کرده است. آسیای میانه در زمان ابن بطوطه ساختار ایلیاتی داشت. آنها از دام به عنوان پول استفاده میکردند. واحد محاسبه، یک گوسفند بود و انواع بزرگتر دام میتوانستند ارزشی به اندازه چند گوسفند داشته باشند. به هرحال وقتی آنها شهرنشین شدند، هزینه نگهداری از دامها زیاد شد، آنها زیاد میخورند به فضا نیاز داشتند و محیط را کثیف میکردند.

در تاریخ روسیه آمده که آنها زمانی از خز به عنوان پول کالایی استفاده میکردند. حتی اشاره شده که از نهادی بانک مانند برای نگهداری خزها و صدور اوراقی با پشتوانه خز استفاده میکردند. قسمتهای از غرب وحشی نیز بعدتر به مدت کوتاهی از خز به عنوان پول استفاده میکردند.

صدفها هم در مناطق مختلفی نقش پول را ایفا کردند. آنها به نوعی مثل طلا و مهره بودند زیرا هم پول بودند و هم پوششی زینتی.

در آفریقا علاوه بر مهرهها از پارچههای ظریفی نیز استفاده میکردند. گاهی اوقات حتی به قوراههای قابل استفاده بریده نمیشد و اصلا قرار نبود هرگز پوشیده شوند. از آنها صرفا بخاطر ارزش پولی اش به عنوان کالای قابل فروش نگهداری و مبادله میکردند.

مثال عالی دیگر ایده استفاده از قالبهای پنیر پارمزان با کیفیت بالا به عنوان وثیقه بانکی است. از آنجایی که پنیر پارمزان 18 تا 36 ماه زمان نیاز دارد تا عمل بیایید و به ازای هر واحد وزن به صورت قالبی نسبتاً گران است، بانک های ایتالیا آن را به عنوان وثیقه، به عنوان نوعی پول کالایی جذاب قبول میکردند.

استاندارد طلا

پس از هزاران سال، طلا و نقره دو کالایی بودند که به لحاظ حفظ ویژگی پولی خود در جغرافیاهای مختلف توانستند دیگر کالاها را از میان بردارند، فقط این دو کالا توانستند نسبت موجودی به جریان را به اندازه مطلوب بالا نگه دارند و کارکرد پول را داشته باشند. با اینکه جوامع طی قرن اخیر قابلیتهای تکنولوژیکی خود را بالا برده اند اما بازهم آنها ارزشمند هستند.

بشر دریافت که چگونه میتواند تمامی مهرهها، صدفها، سنگها، پرها، نمک، خزها، دام و فلزات را با ابزارهای مدرن بسازد یا آنها را به دست آورد. از این رو نسبت موجودی به جریان همه آنها کاهش یافت و کارکردشان را بعنوان پول از دست دادند.

اما علیرغم همه پیشرفتهای تکنولوژیکیمان، هنوز نمیتوانیم نسبت موجودی به جریان طلا و نقره را به میزان قابل توجهی کاهش دهیم، به جز موارد نادری که جهان توسعهیافته توانست قارههای جدید را کشف کند. طلا در قرن حاضر نسبت موجودی به جریان را بین 50 تا 100 حفظ کرده است، یعنی اینکه نمیتوانیم عرضه موجود را بیش از 2 درصد در سال افزایش دهیم، حتی زمانی که قیمت در یک دهه بیش از 10 برابر افزایش یابد. نقره به طور کلی دارای نسبت ذخیره به جریان 10 به 20 یا بیشتر است.

اکثر کالاهای دیگر نسبت موجودی به جریانشان زیر 1 است. حتی عناصر کمیابی مانند پلاتینیوم و رودیم، نسبت موجودی به جریان پایینی دارند چون سریعا در صنعت مصرف میشوند.

ما به لطف فناوریهای جدید، بهتر از قبل طلا را استخراج میکنیم با این حال این فلز ذاتا کمیاب است، چون ذخایر سطحی را قبلا به راحتی جمع کرده ایم و اکنون فقط ذخایر عمیق و صعب الوصول را داریم که مثل تنظیم درجه سختی بر سر راه پیشرفت فناوری است. شاید روزی برسد که بتوانیم با استخراج طلا از سیارکها یا کف اقیانوسها این چرخه را بشکنیم، اما تا آن روز، طلا همچنان نسبت موجودی به جریان بالای خود را حفظ خواهد کرد.

اساسا هرگاه، هر پول کالایی با طلاه و نقره وارد رقابت شد، طلا و نقره بودند که فاتح میدان شد. بین این دو فینالیست نیز، طلا بخاطر موارد کاربریاش به عنوان پول نقره را شکست داد.

رشد خدمات ارتیاطی و حضانتی در نهایت منجر به تجرید (ابستراکسیون) طلا شد. مردم طلاهای خود را به بانکهای میسپردند و در ازای آن اعتبار کاغذی دریافت میکردند که نشانگر مطالبات قابل معاوضه با آن طلا بود. بانکها، میدانستند که کسی به یکباره همه طلاهای خود را بازخرید نمیکند، پس پایشان را فراتر گذاشتند و بدهیهایی صادر کردند که بیشتر از ذخایر طلایشان بود و این چنین بانکداری ذخیره کسری ایجاد شد. سپس سیستم بانکداری به مرور زمان در بسیاری از کشورها در بانکداری مرکزی ادغام شد و برگههای کاغذی ملی انتشار یافت که نشانگر مطالبه مقدار معینی از طلا بود.

بری آیچنگرین در کتاب خود با نام «سرمایه جهانیسازی : تاریخ نهادهای مالی بین المللی» راجع به تفوق طلا بر نقره میگوید که استاندارد طلا به طور بر استاندارد دو فلزی پیروز گشت. ریئس ضرابخانه سلطنتی انگلستان در سال 1717 (که کسی جز شخص سر آیزاک نیوتن نبود) نسبت رسمی طلا و نقره را در ارتیاط با پول تعیین کرد، به گفته آیچنگرین او نسبت نقره را در مقایسه با طلا بسیار پایین معین کرد و همین شد که بسیاری از سکههای نقره از چرخه مبادلات خارج شدند.

سپس، با تسلط بریتانیا به عنوان قویترین امپراتوری آن دوران، تأثیر شبکهای استاندارد طلا به جای استاندارد نقره در سراسر جهان گسترش یافت و اکثریت قریب به اتفاق کشورها پشتوانه ارزهای خود را استاندارد طلا مقرر کردند. کشورهایی که برای مدت طولانی به استاندارد نقره پایبند بودند، مانند هند و چین، دیدند که با کاهش تقاضا برای این فلز در آمریکای شمالی و اروپا ارزش ارزهایشان کاسته شد و با پیامدهای منفی اقتصادی مواجه شدند.

از طرف دیگر سیف الدین آموس در کتاب استاندارد بیت کوین میگوید که با فناوری بانکداری، ضعف طلا در مقیاس پذیری بهبود یافت. همانطور که قبلا گفتیم، با در نظر گرفتن تمامی معیارهای پول، طلا از نقره بهتر است به جز ویژگی تقسیم پذیری. یعنی ارزش کوچکترین سکه طلا از بسیاری از خریدهای ما بالاتر است و همین باعث میشد که طی هزاران سال از نقره به عنوان پول روزمره استفاده شود. طلا به کار پادشاهان و تجار میآمد تا در خزانههایشان نگه دارند یا به عنوان چیزی زینتی از آن استفاده کنند.

اما، فناوری چاپ اسکناسهای کاغذی در ارزشهای مختلف تقسیم پذیری طلا را بهبود بخشید. و سپس علاوه بر مبادله اسکناس، به اینجا رسیدیم که پول را از طریق بانکها و دفترکلشان با خطوط مخابراتی به اقصی نقاط دنیا انتقال دهیم. این استاندارد طلا بود یعنی پشتیبانی طلا از ارزهای کاغذی و سیستم های ارتباطی مالی. در این دوره دلیل کمتری برای استفاده از نقره وجود داشت، طلا فلز کمیابتری بود و اکنون دیگر به لطف تجرید مخابراتی و کاغذی تقسیم پذیرتر و قابل حملتر شده است.

من بهرهای از حقیقت را در هر دو تبیین فوق میبینم، هرچند تبیین آموس را بسیار کاملتر و اصول موضوعه آن را نسبت به ماهیت خود پول عمیقتر میدانم. اسکناسها، طلا را تقسیم پذیرتر کردند و پولی با پشتوانه در طول زمان ایجاد شد، اما تاثیرات شبکهای ناشی از تصمیات سیاسی بر زمانبندی این تغییرات تاثیرگذاشت.

بانکهای مرکزی در سرتاسر جهان هنوز طلا را در خزانههای خود نگهداری میکنند و بسیاری از آنها همچنان هر ساله طلای بیشتری را برای ذخایر ارزی خود خریداری میکنند. طبق مقررات بانکداری مدرن، این دارایی در سیستم بانکداری جهانی به عنوان دارایی درجه یک طبقه بندی می شود. بنابراین، اگرچه ارز صادر شده توسط دولت دیگر با مقدار معینی طلا پشتیبانی نمی شود، اما به عنوان یک دارایی ذخیره، جزء غیر مستقیم و مهم سیستم پولی جهانی است تا کنون هیچ کالای طبیعی بهتری برای جایگزینی آن یافت نشده است.

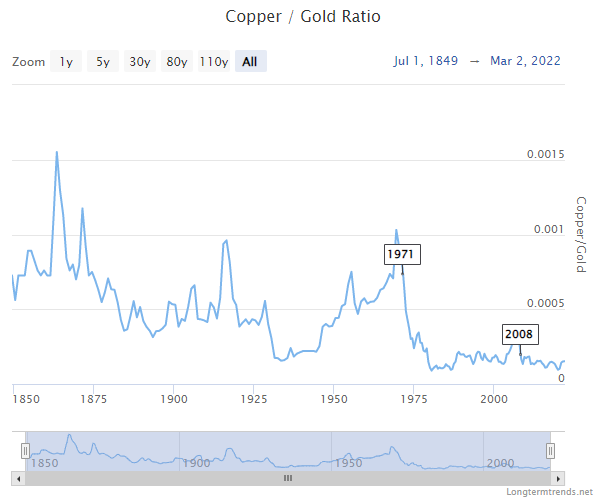

طلا طی هزاران سال گذشته در مناطق مختلف با 10 تا 20 برابر ارزش نقره معامله شده است. با این حال، در طول قرن گذشته، نسبت قیمت طلا به نقره به طور متوسط بیش از 50 برابر بوده است. به نظر می رسد در قرن گذشته نقره از نظر ساختاری تفوق تاریخی خود را به طلا از دست داده است. به نمودار زیر از سایت Longtermtrends.net توجه کنید :

ارز فیات

با نگاه به برهههایی از تاریخ میتوان دید که برخی جوامع از ارز کاغذی بدون پشتوانه استفاده میکردند که دولت آنها را منتشر میکرد.

این ارزهای بیپشتوانه غالبا محصول ارزهایی بودند که روزگاری با استاندارد طلا یا نقره حمایت میشدند اما دولتها بخاطر جنگ یا دیگر مشکلات خود دست به انتشار حجم عظیمی از این کاغذها میزدند و با حذف تبدیل آن اسکناسها به طلا، پشتوانه فلزی را نکول میکردند. آنگاه با وضع مالیاتهای سنگین یا مصادره اموال کاهش ارزش آن را جبران میکردند. داستان از این قرار بود که مردم ثمره عرق جبین خود را به شکل اسکناس پس انداز میکردند ولی حاکمان با هجوم به خانههایشان فرش زیر پایشان را میکشیدند.

دولتها عاشق ارز فیات هستند چون با آن در مخمصه طلا یا سایر پولهای کمیاب نمیافتند، آنها میخواهند در هزینه و پرداختهای خود انعطاف بیشتری داشته باشند.

میگویند چین باستان اولین جایی بوده که از ارز کاغذی استفاده کرده است. با توجه به اینکه برای اولین بار کاغذ انجا اختراع شده، چنین گمانی منطقی به نظر میرسد.در آن زمان دولت انحصار تولید کاغذ را در دست داشته و پس از اندکی با حذف قابلیت معاوضه اسکناس با نقره، اولین ارز فیات را خلق کرده است.

ارز فیات پدیدهای شگفت انگیز است زیرا برخلاف تاریخ پول کالایی، به لحاظ کمیابی از آنها عقب تر است. طلا بخاطر رشد فناوری و جهانی سازی توانست تمامی پولهای کالایی را شکست دهد. اما چه شد که طلا مقابل ارز فیات زانو زد؟

این اتفاق را به فناوری و قدرت دولت نسبت میدهند. همانطور که قبیلهها به پادشاهی و پادشاهیها به دولت ـ ملت تبدیل شدند. دولت ها همسو با خلق نظام بانکداری و بهبود ارتباطات بدل به بخش بزرگی از زندگی روزمره شدند. در ابتدا طلا به اندازه کافی در خزانه بانک ها و بانک های مرکزی انباشت شد، بعد به پشتوانه آنها مطالبات کاغذی صادر شد، و گام اخر این شد که دولت به بازخرید آن اوراق پایان دهد و اعتبارش را نه با پشتوانه کالایی مثل طلا بلکه با زور قانون تضمین کند.

تنزیل ارزش ارز و جنگهای قدرتمند

در گذشته، فرایند تنزیل ارزش ارز در چارچوبهای پولی فلزی و دوفلزی اغلب به طور تدریجی رخ میداد و تاریخچه آن به سه یا چهار هزار سال پیش بازمیگردد. این فرایند شامل کاهش مقدار فلز ارزشمند (مانند طلا یا نقره) و افزودن فلز پایه به سکه یا ایجاد سوراخهای زینتی در مرکز آن برای کاهش وزن میشد.

به عبارت دیگر، یک حاکم وقتی با کمبود بودجه مواجه میشد، باید بین کاهش هزینه یا افزایش مالیات انتخاب سختی میکرد. او که هر دو کار را از نظر سیاسی چالش برانگیز میدید، گاهی اوقات مالیات را ثابت نگه میداشت و سکههایی که از طریق مالیات میگرفت را ذوب میکرد تا با ضرب سکههای جدیدی که طلا و نقره داخل آنها رقیق شده بود، سکههای بیشتری ضرب کند. با ادامه دار شدن این روند پس انداز مردم کاهش یافت زیرا فهمیدند که اندوخته طلا و نقرههایشان فقط درصد کمی طلا و نقره دارد. بازرگانان خارجی نیز در ازای کالاها و خدماتشان خواستار سکه طلای بیشتری میشدند زیرا مقدار طلای موجود در این سکهها کاهش یافته بود.

ارزهای با پشتوانه طلا و ارزهای فیات نسخههای مدرن همین سکههای تنزیل یافته هستند.

در بادی امر، ارزهای فیات موقتا بخاطر جنگ خلق میشدند. بعد از اینکه پول کالایی جایش را به استاندارد طلا داد، پشتوانه طلا به دلایل شرایط اضطراری برای چند سال تعلیق میشد و سپس دوباره برقرار میشد( البته معمولا پس این دوره هر واحد ارز در نسبت با گذشته با میزان کمتری از طلا برابری میکرد، زیرا در خلال دوره اضطراری حجم زیادی ارز صادر شده بود)

این شیوه برای کاهش ارزش ارز بسیار سریعتر و کاراتر از کم ارزش کردن عینی فلز بود. دولتها دیگر نیاز نداشتند که سکههای افراد را جمع اوری کنند و آنها را از نو ضرب کنند. دولتها با چاپ هرچه بیشتر پول ارزش اسکناس را در برابر طلا پایین میآوردند و وابستگی قیمتی جدیدی میان هر واحد ارز و طلا ایجاد میکردند که در مقایسه با گذشته اسکناسها با مقدار کمتری از طلا قابل معاوضه میشدند.

در طول قرن بیستم این تاکتیک عین ویروس گسترش یافت. پیش از ارزهای کاغذی، دولتها اگر ذخایر طلایشان کم میشد توان جنگیشان از کار میافتاد آنگاه ذخایر طلایشان را هزینه میکردند و مالیات جنگی اضافی دریافت میکردند اما این دو اقدام محدودیتهایی هم داشت زیرا در صورت افراط در این کارها با شورش و طغیان مردمانی مواجه میشدند که از هزینههای جنگی ناخرسند هستند. اما اکنون دولتها بدون آنکه نیاز به دریافت مالیات باشند، صرفا با چاپ حجم عظیمی از پول میتوانند هزینههای جنگ را تامین کنند به این قیمت که ارزش پول مردم بیخبر را کاهش دهند. از قضا این واقعیت که تولید ارز فیات هزینهای رو دست آنها نمیگذارد، بیشترین هزینه را به آنها متحمل کرد.

برتون وودز و دلارنفتی

پس از جنگ جهانی اول، در طول جنگ های مالیاتی و دوره جنگ جهانی دوم و پس از آن، بسیاری از کشورها از استاندارد طلا خارج شدند یا ارزش پول خود را نسبت به طلا کاهش دادند.

جان مینارد کینز اقتصاددان مشهور، در سال 1924 چنین گفت :

« واقعیت این است که استاندارد طلا عتیقهای بدوی است»

از سال 1934 تا اواسط دهه 70، به مدت چهاردهه، داشتن طلا برای آمریکاییهای غیرقانونی بود. جالب است که این دوره با مقطعی که خزانهداری آمریکا در موضوع تورم ضعیف عمل کرده، همپوشانی دارد.

طنز ماجرا اینجاست که علی الظاهر طلا «عتیقهای بدوی» بود اما هر طور شده باید مصادره میشد و دولت، آن را حین کاهش ارز انباشت میکرد. اگر طلا واقعا «عتیقهای بدوی» است پس چرا دولت انقدر مشتاق آن بود.

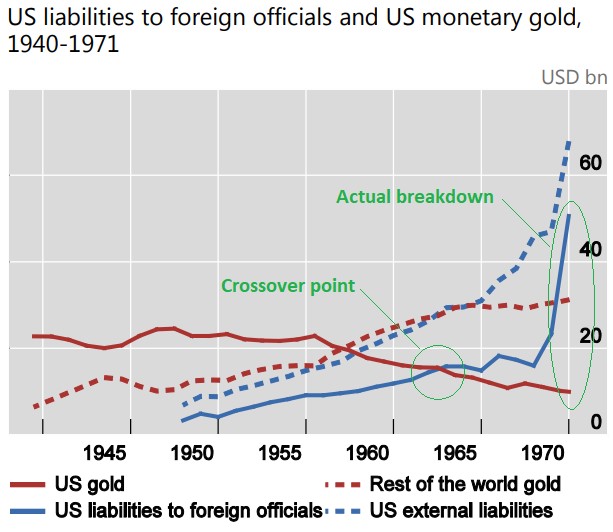

در سال 1944، در اواخر جنگ جهانی دوم، بعد از اینکه ارزش بسیاری از ارزها شدیدا کاهش یافتند، توافق برتون وودز منعقد شد که بر مبنای آن اکثر کشورها ارزهای خود را وابسته به دلار کردند، و دلار آمریکا نیز همچنان وابسته به طلا. البته فقط طلبکاران بزرگ خارجی میتوانستند دلار را با طلا معاوضه کنند. این روند فقط 27 سال طول کشید، زیرا ذخیره طلای ایالات متحده آنقدرها نبود که پشتوانه دلارهای موجود باشد. از این رو ایالات متحده به استاندارد طلا پایان داد.

سیستم برتون وودز از همان ابتدا سست بود. زیرا بانکهای داخلی و خارجی میتوانستند دلارهایی بدون پشتوانه طلا خلق کنند و آنها را بصورت وام عرضه کنند. به عبارت دیگر مکانیسم خلق دلار و طلا بطور کامل از یکدیگر گسسته شد و خب طبیعی بود که مقدار دلار موجود به سرعت از مقدار طلای موجود در خزانهداری آمریکا پیشی بگیرد. هر طلبکار باهوش خارجی وقتی میدید که عرضه دلار چند برابر شده و حجم طلا در خزانه داری دست نخورده است، رو به تبدیل دلار به طلا میاورد و ذخیره طلا خزانهداری را تخلیه میکرد. طلای خزانه ته کشید و راه حل این شد که یا آنها ارزش دلار را دربرابر طلا پایین بیاورند یا به وابستگی قیمتی این دو پایان دهند که همین کار را کردند.

از آن زمان تا امروز، بیش از 50 سال است که تقریبا همه کشورهای جهان سیستم ارزی فیات را پذیرفتهاند. سوییس یک استثنا بود و تا سال 1999 استاندارد طلا را حفظ کرد.

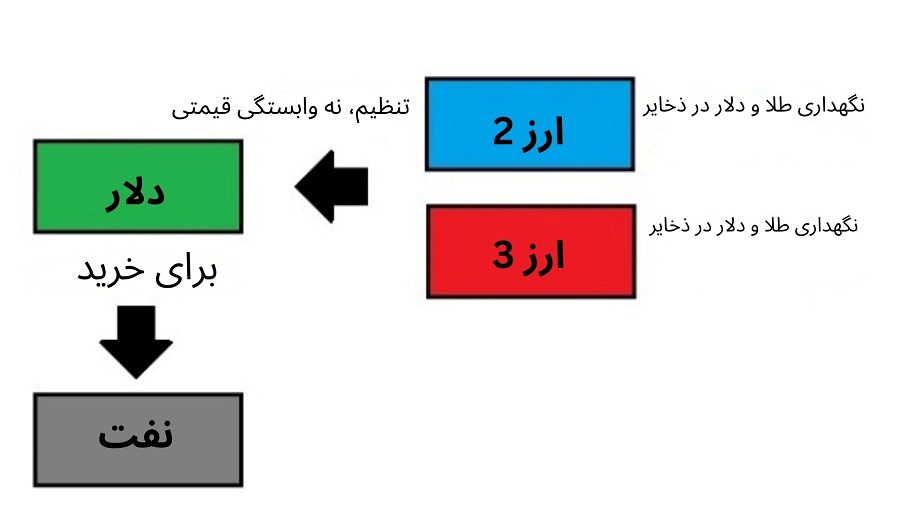

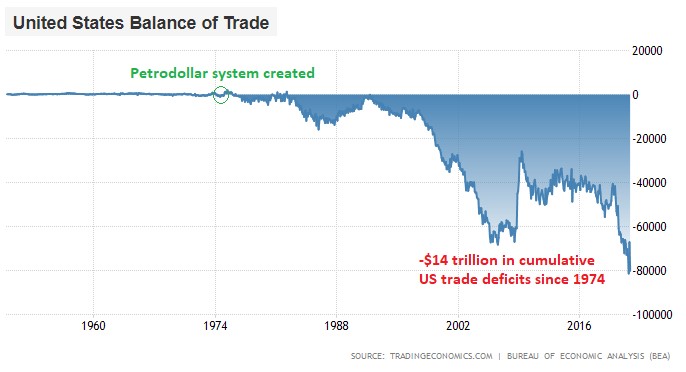

با این وجود، هنوز ردپایی از پشتوانه کالایی برای دلار آمریکا وجود دارد. در دهه 70، آمریکا قراردادی با عربستان سعودی و دیگر کشورهای اپک بست که نفت خود را فقط به دلار بفروشند. بدون توجه به اینکه چه کشوری خواهان خرید نفت است. در مقابل آمریکا متعهد میشود که از عربستان حفاظت نظامی کند و با این کشور قراردهای تجاری امضا کند. این چنین بود که سیستم دلار نفتی پا به عرصه گذاشت. از آن روز تا به امروز ما در حال تقاص پس دادن این نطفه شوم هستیم.

هرچند در این سیستم دلار با هیچ قمیت مشخصی از نفت وابستگی نداشت، اما سیستم دلارنفتی باعث شد که هرکس که به خرید نفت نیاز دارد، به دلار هم نیاز پیدا کند. بنابراین تا زمانیکه ایالات متحده قدرت و نفوذ نظامی کافی در خاورمیانه برای حفظ توافق با کشورهای صادر کننده نفت دارد، تقاضای جهانی برای دلار پابرجا میماند.

سایر کشورها به انتشار ارزهای خود ادامه دادند اما طلا ، دلار (عمدتا به شکل اسناد خزانه داری آمریکا) و ارزهای خارجی دیگری را به عنوان پشتوانه ارزهایشان نگهداری میکردند. در طول این مدت بسیاری از ارزهای آنها هیچ وابستگی قیمتی به ارزش خاصی از طلا، نفت یا دلار نداشت. اما وجود یک ذخیره عظیم که پشتوانه ارزهایشان باشد باعث میشد که ارائه دهندههای اعتبار و طلبکاران جهانی به ارز آنها اعتماد کنند.

همانطور که لوک گرومن استدلال کرده است، بزرگترین مزیت سیستم دلارهای نفتی این است که در پیروزی ایالات متحده در جنگ سرد بر اتحاد جماهیر شوروی طی دهههای 70 و 80 نقش داشته است. قرارداد دلارهای نفتی و تقویت نظامی مرتبط برای اجرای آن یک حرکت قوی از سوی ایالات متحده برای به دست آوردن نفوذ بر خاورمیانه و منابع آن بود. به هرحال، گرومن همچنین استدلال میکند که وقتی اتحادیه جماهیر شوری در اوایل دهه 90 فرو ریخت، ایالات متحده میبایست این سیستم را کنار میگذاشت تا از کسری تجاری ساختاری مستمر جلوگیری کند. اما این کار را نکرد و بنیاد صنعتی خود را متزلزل کرد. از آن زمان تا به حال، چین و شماری از کشورها از این سیستم علیه آمریکا استفاده میکنند و آمریکا نیز منابع هنگفتی را هدر داد تا هژمونی خود را با جنگ در عراق و افعانستان در خاورمیانه حفظ کند.

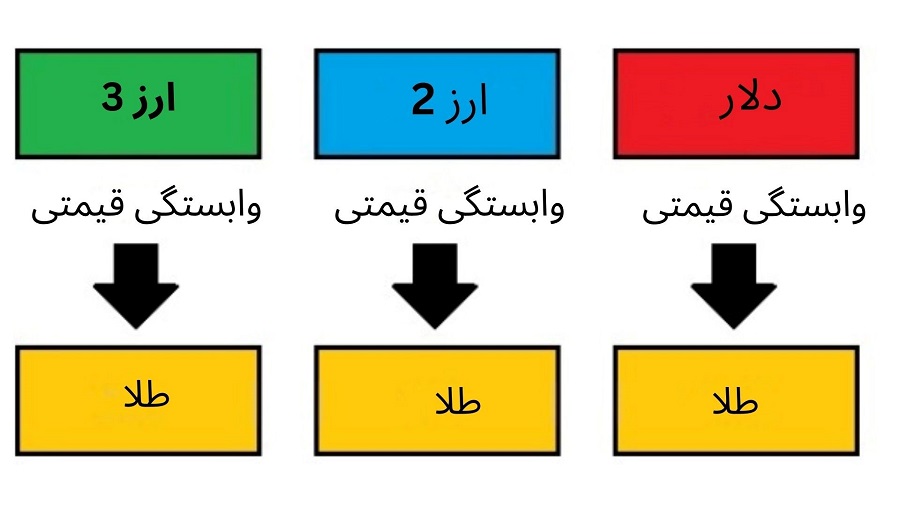

استاندارد بینالمللی طلا به این شکل است که هر کشوری پول خود را به مقدار ثابتی طلا وابسته میکند و طلا را در ذخایر خود نگه میدارد، که برای شهروندان و طلبکاران خارجی آن قابل بازخرید باشد :

شبه استاندارد طلای برتون وودز، طلا را پشتوانه دلار قرار داد اما فقط تعداد معدودی از طلبکاران خارجی میتوانستند دلار را با طلا معاوضه کنند. ارزهای خارجی خودشان را به دلار وصل کردند و دلار/اسنادخزانه و طلا را در ذخایر خود نگه داشتند.

سیستم دلارنفتی باعث شد که کشورهای جهان فقط با دلار نفت بخرند و آنها ترکیبی از دلار، طلا و سایرارزهای اصلی را با تاکید بر دلار به عنوان ذخایر نگه داری کنند. اگر کشورها به دنبال تقویت ارزهایشان باشند، میتوانند مقداری از ذخایر را بفروشند و ارز خود را بازخرید کنند. اگر کشورها بخواهند ارز خود را تضعیف کنند آنها میتوانند دست به چاپ بیشتر ارزهایشان بزنند و دارایی ذخیره بیشتری بخرند.

با گذشت زمان، تقاضا برای دلار با تجارت و بدهی گسترش یافت. اگر دو کشور کالا یا خدمات معامله میکردند، اغلب این کار را با دلار انجام میدادند. وامهای بین المللی اکثرا با دلار اعطا میشد. گفتنی است که جهان اکنون بیش از 13 میلیارد بدهی دلاری دارد. همه این بدهیهای دلاری نشانگر تقاضای اضافی برای دلار است، زیرا برای تامین آن بدهی به دلار نیاز است. این سیستم به ایالات متحده نفوذ ژئوپلیتیک قابل توجهی می دهد، زیرا می تواند هر کشوری را تحریم کند و دسترسی آن را از سیستم مبتنی بر دلار قطع کند.

با این حال، یکی از ایرادات کلیدی سیستم دلار نفتی این است که تمام این تقاضا برای دلار، صادرات ایالات متحده را گرانتر (کمتر رقابتی) و واردات را ارزانتر میکند، بنابراین ایالات متحده پس از ایجاد این سیستم، کلید کسری تجاری ساختاری را زد و در مجموع بیش از 14 تریلیون دلار کسری تجمعی تا زمان نگارش این مقاله رقم زده است. از سال 1944 تا 1971، ایالات متحده ذخایر طلای خود را کاهش داد تا سیستم دلاری برتون وودز را حفظ کند، در حالی که از سال 1974 تا کنون، ایالات متحده پایه صنعتی خود را برای حفظ سیستم دلاری نفتی تضعیف کرده است.

نرخ تورم از مبنای منفی

تاریخ دراز بشر، سیری ضدتورمی بوده است. وقتی فناوری در خلال زمان رشد کرد، بازدهی ما بیشتر شد و از هزینه منابع و کار اکثر کالاها و خدمات کاسته شد. برای مثال در گذشته افراد با دست کشاورزی میکردند. سپس با استفاده از اسب و تجهیزات ساده، یک شخص توانست اندازه چند نفر کار کند. بعدتر با اختراع تراکتور و تجیهزات پیشرفته، یک فرد قادر شد به اندازه ده نفر یا بیشتر کار کند. با پیشرفت در صنعت کشاورزی این رقم یحتمل به سی نفر یا بیشتر افزایش یافت. این روند باعث شد که درصد کمتری از جمعیت برای تامین غذا به کشاورزی نیاز پیدا کنند و سبب شد که محصولات کشاورزی ارزانتر شود و بقیه افراد برای فعالیت مولد دیگر آزاد شوند.

به لحاظ تاریخی، طلا برخلاف اکثر کالاهای دیگر قیمتش افزایش یافته است. ارزش آن در تاریخ مثل یک موج سینوسی رو به بالا است. از طرف دیگر، میتوان گفت که قیمت بیشتر کالاها در برابر طلا مثل یک موج سینوسی نزولی رو به کاهش رفته اند. مثلا، چرخههای تورمی وجود دارند که در آنها قیمت مس در مقایسه با طلا افزایش یافته است اما بعد از چندین چرخه، ارزش طلا به طور پیوسته در برابر مس رشد کرده است. این روند برای محصولات کشاورزی که کمتر کمیاب هستند، قوی تر است.

نمودار زیر نسبت قیمت مس به طلا است که کاهش قیمت ساختاری و استثناهای آن را از سال 1850 به بعد نشان میدهد

نسبت قیمت گندم به طلا از سال 1910 در زیر آمده است :

این اتفاق به این دلیل است که ما در تولید کالاهای دیگر با گذشت زمان و پیشرفت فناوری کارامدتر شدیم. اما کمبود شدید طلا و نسبت موجودی به جریان بیش از 50 برابر آن منجر به این شده که پیشرفتهای فناوری در یافتن و استخراج طلا با این واقعیت متعادل شود که قبلا ذخایر سهل الوصل طلا را استخراج کردیم و ذخایر باقی مانده صعب الوصول و دسترسی به آن دشوارتر است. ما هرگز در استخراج طلا کارامدتر نمیشویم چون هرچه بیشتر استخراج میکنیم با سختی بیشتری مواجه میشویم.

در اواخر قرن 1800 و اوایل قرن 1900، هنگامی که قدرت جهانی آمریکا رو به رشد بود، استاندارد طلا بر این کشور حاکم بود و در دوره ضدتورمی قرار داشت. قیمت بسیاری از چیزها کاهش یافت زیرا زمین فراوان بود و پیشرفت های عظیم در فناوری در طول عصر صنعتی مردم را بسیار مولد کرده بود. مثالهای دیگری که برای این موضوع میتوان ذکر کرد تلوزیون و موبایل است. پیشرفت صنعتی و برون سپاری باعث شد که تلوزیونها به تدریج بهتر و ارزانتر شوند. به طور مشابه تا چند دهه پیش تلفن همراه کالایی گران قیمت مختص به ثروتمندان بود اما در حال حاضر بسیاری از مردم در فقیرترین مناطق جهان از موبایلهای هوشمند برخوردار هستند.

به طور کلی میتوان گفت که خط مبنای نرخ تورم منفی است اما اینکه چه مقدار منفی باشد بستگی به سرعت پیشرفت فناوری دارد. پایه تورم زمانی میتواند مثبت شود که ما به نحوی به عقب برگردیم و کمیابی بیشتر شود و وفور کمتر. این اتفاق ممکن است بر اثر جنگ یا سرمایهگذاری نادرست رخ دهد.

با نگهداری قابل فروش ترین کالا (مانند طلا) قدرت خرید شما به تدریج در طول زمان بیشتر میشود زیرا هزینه کار/منابع اکثر چیزهای دیگر رو به کاهش میرود در حالیکه آن کالای قابل فروش ارزش و کمیابی خود را حفظ میکند. اکثریت قریب به اتفاق کالاها، محصولات و خدمات به طور ساختاری به تدریج نسبت به ذخیره ارزش قدرتمند شما دچار کاهش قیمت میشوند.

یکی از راههای اندازه گیری این مسئله، نگاه به سرانه عرضه نقدینگی در نسبت با شاخص قیمت مصرف کننده است. نمودار زیر میانگین نرخ رشد 5 ساله آنها را در بریتانیا نشان میدهد :

در این نمودار میبینیم که شکاف مثبتی میان سرانه رشد عرضه نقدینگی و قمیت مصرف کننده وجود دارد. سرانه عرضه نقدینگی در طول 150 سال به طور متوسط هر ساله 5.3 درصد افزایش داشته است، اما سبدی از کالا و خدمات تنها 3.1 درصد افزایش قیمت داشت است. به عبارت دیگر تورم پولی به طور معمول سریعتر از تورم قیمتی بوده است.

با نگاهی مفهومی و تقریبی میتوان گفت که رشد بازدهی حدود 2.2 درصد در سال بوده است، که تفاضل میان این دو عدد است. این بدان معناست که هر سال، هزینههای منابع/کارگر یک سبد کالا و خدمات به دلیل پیشرفت فناوری بهطور متوسط 2.2 درصد کاهش یافته است، اما مقدار پولی که مردم دارند، 5.3 درصد افزایش یافته است. و به این ترتیب، قیمت های واقعی تنها 3.1٪ افزایش یافته است.

بنابراین چنین نیست که تورم قیمتی، 3.1 درصد از مبنای صفر باشد بلکه 5.3 درصد از مبنای 2.2- درصد است. هزینه های واقعی منابع برای کالاها و خدمات در بیشتر سالها به جای ثابت ماندن کاهش یافته است، اما به دلیل ساختار پولی تورمی ما، قیمت آنها رو به افزایش بوده است.

نکته مهم این است که رشد سرانه عرضه نقدینگی، نرخ تورم «واقعی» است. با این حال، خط پایه ای که معیار اندازه گیری است، صفر نیست بلکه یک عدد خفیف منفی است که نمیتوانیم آن را دقیقاً اندازهگیری کنیم، اما میتوانیم آن را تخمین بزنیم و استنباط کنیم. قیمت اکثر کالاها در درازمدت نسبتاً ثابت باقی مانده است یا در مقایسه با قیمتهای قابل فروشترین کالاها (مانند طلا، از نظر تاریخی) نزولی بوده است، اما در بیشتر این سالها زمانی که با واحد محاسبه ضعیفتری مانند پوند اندازهگیری میشوند، قیمت آنها صعودی بوده است.

تعریف نظریه مدرن پول (MMT) از ارز فیات

برخی از اقتصاددانان با کالایی پنداشتن پول موافق نیستند و بیان میکنند که اعتبار پول از دولت ناشی میشود. به این نگره چارتالیسم میگویند و ریشه آن به بیش از یک قرن پیش برمیگردد.

چند دهه پیش، وان موسلر و افرادی دیگر دوباره این ایده را مطرح کردند، دیدگاهی که امروزه به آن نظریه پولی مدرن گفته میشود.

به نظرم، خود موسلر خیلی خوب مدعای این مکتب را تعریف کرده است. او بدون اینکه چیزی را لاپوشانی کند، سر راست گفته است:

« [برای فهم پول] کار را از تلاش دولت برای تامین مالی خود و نحوه انجام آن بیاغازید. در طول تاریخ راههای مختلفی برای تامین مالی وجود داشته است. یکی از راهها این بود که به سرزمینهای دیگر بروند و برده بگیرند. راه دیگری که بریتانیا انجام داد این بود که نیروی دریایی خود را بالاجبار از بارهای شبانه به عرشه کشتی ببرد.

ما که دوست داریم خودمان را متمدن نشان دهیم، از سیستم پولی استفاده میکنیم. یک دولت چطور این کار را انجام میدهد؟ با یک ورق کاغذ براق. کاری که باید بکنید این است که مالیاتی وضع کنید که قابل پرداخت با چیزی باشد که مردم آن را ندارند. پس هدفتان این است که منابع را از بخش خصوصی به بخش دولتی بیاورید. شما به سرباز نیاز دارید،به پلیس نیاز دارید، به کارکنان بهداشت نیاز دارید، به افرادی در آموزش نیاز دارید. چطور میتوانید این افراد را از بخش خصوصی خارج کنید و وارد بخش دولتی کنید؟

نخستین کار گرفتن مالیات است. شما یک بدهی مالیاتی لازم دارید که اجباری باشد. مثلا از مالیات بر دارایی استفاده کنید، روی تمام خانهها مالیات بگذارید و این مالیات را با واحد محاسبه جدیدتان، با واحد جدیدتان، با چیز جدیدتان، با اعتبار مالیاتی جدیدتان، با هرچیزی که بشود مالیات را پرداخت، قابل پرداخت کنید. دلار، ین یا یورو، همه اینها اعتبارهای مالیاتی هستند.

اتفاقی که افتاده این است که شما فروشندگان کالا یا خدماتی ایجاد کرده اید که به اعتبار مالیاتی نیاز دارند . شما بیکاری خلق کردید، یعنی مردمی که به دنبال کار با حقوق هستند. راجع به بیکارانی که میخواهند در انجمن سرطان آمریکا داوطلبانه کار کنند حرف نمیزنیم، درباره کسانی حرف میزنیم که برای قوت لایموتشان، کار میخواهند. شما دوست ندارید بیکاری وجود نداشته باشد، به افرادی نیاز دارید که برای به دست آوردن ارز شما به دنبال کار باشند. بخاطر واحد پولی تان به بیکاری نیاز دارد. به عبارت دیگر به افرادی نیاز دارید که دنبال واحد محاسبه شما باشند.

آنگاه مالیات وضع میکنید، حالا مردم به واحد محاسبه شما نیاز پیدا میکنند، همه آنها برای یافتن کار میآیند و اکنون شما بیکارانی که نظام مالیاتی شما پدید آورده را استخدام میکنید وآنها دولت شما را تامین مالی میکنند.» وارن موسلر، کنفرانس MMT 20017

من همچنین توصیف زیر از موسلر را دوست دارم :

« روش کار چنین است، پرداخت مالیات را با چیزی تعیین کنیم که کسی آن را ندارد و برای اینکه سرمایهای برای پرداخت آن مالیات به دست آورد باید به دولت مراجعه کند؛ اینگونه است که دولت میتواند ارز بی ارزش خود را هزینه کند و خود را تامین مالی کند.

اکنون میخواهم این قضیه را اینطور توصیف کنم، من اینجا کارت ویزیت خودم را از جیبم بیرون میاورم. حال از افراد حاضر در اتاق میپرسم کسی حاضر است این را بخرد ( به این کار میگویند نحوه تبدیل زباله به پول) آیا کسی حاضر است یکی از این کارتهای ویزیت من را به قمیت صد دلار بخرد؟ نه؟ بسیار خب. آیا کسی حاضر است ساعتی اینجا بماند و کف را جاروبرقی بکشد و اتاق را تمیز کند تا من کارتهایم را به او دهم؟ نه؟ بسیار خب. راستی باید بگویم که این اتاق یک درب خروج دارد، و پسر من با یک اسلحه نه میلیمتری بیرون در ایستاده است، و شما نمیتوانید بدون اینکه یکی از این کارتها را بخرید از این درب خارج شوید.

تفاوت بین زباله و پول همین است که برای پول یک مرد مالیاتی (بیرون در) ایستاده است. آن پسر با اسلحه نه میلیمتری، مرد مالیاتی است. اگر او نتواند مالیات را وصول کند، ارزش دلار به صفر میرسد»

شاید بپرسید چرا دولتها مالیات را با پول کالایی اخذ نمیکنند. پاسخ این است که با انتشار ارز خودشان آنها از حق الضرب نفع میبرند.اغلب دولتهای ضعیف که اقتصادشان توانایی تامین غالب نیازهایشان را ندارد، نمیتوانند کارایی ارز فیات خود را در بلند مدت حفظ کنند. مردمان آنها عاقبت از سرناچاری رو به استفاده از پولهای جایگزین میاورند. اما کشورهای توسعه یافته در حفظ ارزش ارز فیات خود موفق تر بوده اند. ارزهای آنها 95 تا 99 درصد از قدرت خریدشان را در طول زمان از دست داده اما این اتفاق ناگهانی نبوده بلکه تدریجی رخ داده است. این دولتها دست کم میتوانند از ارزشان به عنوان وسیله مبادله درون مرزهای خود استفاده کنند. آنها میتوانند روی انواع تراکنشها مالیات وضع کنند و بگویند که فقط با ارز فیات امکان پرداخت مالیات وجود دارد.

پولی سازی کردن سایر داراییها

هرچند اکثر ما امروزه به ارز فیات خو گرفتهایم، اما انتخاب استاندارد دلارنفتی در طول این پنج دهه ذاتا امری سیاسی بوده است. امروزه اگر کسی بگوید پول نباید ارز فیات باشد، رسانههای اصلی و اقتصاددانان ریشخندش میکنند. اما وقتی به عقب باز میگردیم و راجع به سرمنشا پول تامل میکنیم، درمییابیم که واقعا در دوره غیر عادی زندگی میکنیم. ما در کژراههای تاریخی هستیم اما مثل ماهی که تصوری از آب ندارد، نظام پولی جاری خود را طبیعی و معمول قلمداد میکنیم.

تا پیش از این هرگز چنین نبوده که کل جهان از پولی استفاده کند که هیچ هزینه یا محدودیتی به لحاظ منابع نداشته باشد. به عبارت دیگر سیستم فیات یک نسخه آزمایشی است و پنج دهه است که آن را اختیار کردیم. بسیاری آن را تجربهای مطلوب قلمداد کردند و دیگرانی آن را تجربهای بد دیدند. اما اینطور نیست که امری محتوم و اجتنباب ناپذیر باشد. فی الواقع چیزی است که فعلا در دست داریم، چه کسی میداند در پنج دهه آینده اوضاع از چه قرار خواهد بود.

سیستم ارز فیات 16 سال از من بزرگتر است. وقتی ایالات متحده از استاندارد طلا خارج شد، پدر من 36 سال داشت، من از کودکی تا وقتی بزرگ شدم سکههای طلا و نقره پس انداز میکردم. پدرم هرساله سکههای نقره به من میداد تا آنها را پس انداز کنم. دوازده سال داشتم که سوییس از استاندارد طلا خارج شد، شش سال بعد از اینکه آمازون تاسیس شد و سه سال قبل از اینکه تسلا تاسیس شود. قدمت استاندارد فیات /دلار نفتی صرفا چهار برابر بیت کوین است. اینطور که نگاهش میکنید، میفهمید که سیستمی جدید است.

از زمانی که جهان استاندارد فیات / دلارنفتی را برگزید، نسبت بدهی به تولید ناخالص داخلی سر به فلک کشیده است و از قرار معلوم ثبات هم ندارد. سرمایه گذاران بهتر است با نظر به اینکه در کجای این چرخه بدهی قرار دارند، نسبت به آینده خود خلاق باشند. وضعیت چهل یا پنجاه سال اخیر را نباید تغییر ناپذیر دانست و تصور کرد که در همیشه روی همین پاشنه خواهد چرخید، چه راجع پول یا هرچیز دیگر. ما نمیدانیم چه اتفاقی برای پول در 50 سال آینده خواهد افتاد.

آخرین باری که ما در وضعیت بدهی و سیاست پولی مشابهای قرار داشتیم، دهه های 1930 و 1940 بود که کاهش ارزش پول و جنگ رخ داد. منظورم این نیست که چنین اتفاقاتی رخ خواهد داد، بلکه میخواهم بگویم ما در شرایطی به سر میبریم که آبستن تغییرات ساختاری ارز است.

یکی از پیامدهای ارز فیات این بود که مردم پول نقد را مایهی دردسر دانستند. در این دوره ما خود به خود سمت پولی کردن چیزهای دیگر مثل آثار هنری، سهام، مستغلات یا طلا رفتیم. نسبت قیمت خانه به در آمد متوسط، نسبت S&P 500 به درامدی متوسط و همچنین یک اثر هنری به درامد متوسط بسیار بالا رفته است.

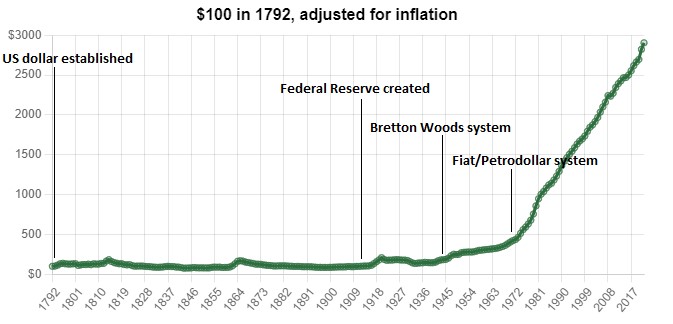

نمودار زیر کاهش قدرت خرید دلار آمریکا را از زمان قانون ضرب سکه در سال 1792 نشان میدهد، یعنی زمانیکه دلار آمریکا و ضرابخانه ایالات متحده ایجاد شدند.

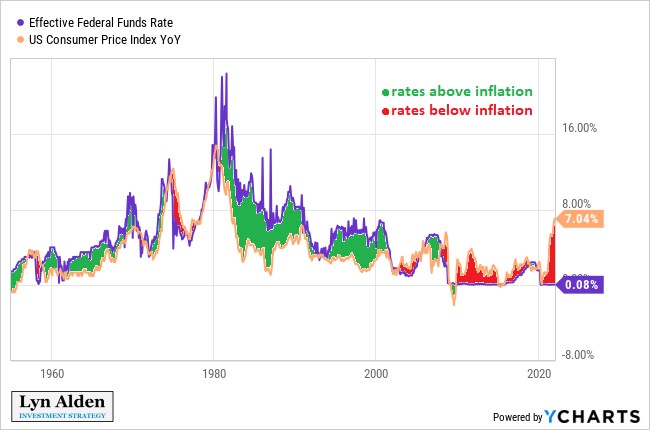

از سال ۱۷۹۲ تا ۱۹۱۳ قدرت خرید دلار نسبتا ثابت بود، اما پس از سال ۱۹۱۳ و به ویژه پس از قطع ارتباط با طلا در ۱۹۷۱، به طور مستمر کاهش یافته است. بخاطر عدم همخوانی بین نرخ تورم و بهره، سیستم پولی فیات بسیار پر نوسان شده است. سیستم فیات بخاطر بدهیهای زیادی که به بار آورده است باعث شده سیاستگذاران از تعیین نرخ بهرهای بالاتر از تورم اجتنباب کنند.

اساسا، به دلیل فقدان پول باثبات در این عصر ارز فیات، علی الخصوص بعد از دوره 2009 که نرخ بهره پایینتر از نرخ تورم است، ما سایر اقلامی که نسبت موجودی به جریان بالاتری دارند را پولی سازی کردیم و از آنها ذخیره ارزش ساختیم.

در کشورهایی مانند چین، مردم به شدت به انباشت ثروت در بخش املاک روی آوردهاند و در آمریکا نیز بازار سهام به چشم ذخیره ارزش نگریسته میشود. سرمایهگذاری در انواع شاخصهای سهام بدون تحلیل مالی، تبدیل به یک رویه شده است. این امر منجر به افزایش نوسانات بازار ، نقدینگی کمتر و رویدادهای مالیاتی بیشتر شده است.

بعضی ازتکنولوژیستها مانند جف بزوس میگویند کاهش مستمر ارزش ارز تأثیر منفی بر محیط زیست میگذارد، زیرا افراد را به جای سرمایهگذاریهای پایدار و دیرپا به مصرفگرایی و خرید کالاهای فرسودنی تشویق میکند. در مقابل موافقان سیستم فیات به ثبات آن در کوتاهمدت اشاره میکنند و معتقدند تشویق به مصرف و سرمایهگذاری مداوم باعث رشد تولید ناخالص داخلی میشود. به نظر آنها اگر مردم پس انداز را سرلوحه خود قرار دهند، مشکلی با عنوان « اشباع پس انداز جهانی» رخ میدهد.بنابراین سیاست پولی طوری باید تنظیم شود که مردم را متقاعد کند کمتر پس انداز کنند، بیشتر خرج کنند و وام بگیرند.

یکبار دیگر پول چیست؟

خب، پاسخ این سوال گره خورده به تفاوت بین ارز و پول. ارز، بدهی نهادهای خاصی است و میتوان انتخاب کرد که آن بدهی را ارزشمند شمرد یا خیر. پول چیزی است که ذاتا بخودی خود برای سایر نهادها ارزشمند است و اگر خودتان آن را نگه دارید، هیچ ریسک طرف مقابلی ندارد.

ارز فیات و اوراق قرضه دولتی ارزش ذاتی ندارند، آنها غیرمستقیم مدعی ارزشی هستند که میتواند مسدود یا مصادره شود. طلا دارای ارزش است. به اندازه کافی قابل معاضه است و به دلیل ویژگی های فیزیکی آن، نهادهای مختلف ارزش بازار فعلی آن را میپذیرند. طلا را میتوان به صورت شخصی نگهداری کرد و هیچ کشور خارجی نمیتواند آن را مسدود کند.

دارایی دیجیتال

با رشد و توسعه رمزنگاری و اینترنت در دهه 80 و 90، افراد زیادی رو به نظامهای پولی اینترنتی آورده اند. هش کش، بیت گولد و بی-مانی نمونههای اولیه چنین پولهایی هستند

برخی از این پیشگامان اولیه میخواستند که امکان پرداخت روی اینترنت به اسانی فراهم شود که آنموقع چندان راحت نبود. افراد دیگر، عضو جنبش سایفرپانک بودند : کسانی که بخاطر ظهور عصر اطلاعات و فقدان حریم خصوصی که همراه آن بود، بر دفاع از حریم خصوصی بوسیله رمزنگاری تاکید میکردند.

خانه آزادی، موسسه غیرانتفاغی که در سال 1941 با ریاست النور رزولت تاسیس شد، خاطرنشان کرده که در دهههای اخیر نرخ اقتدارگرایی رو به رشد بوده است. بیش از نیمی از مردم جهان درکشورهای اقتدارگرا یا نیمه اقتدارگرا زندگی میکنند.

جهان در دهه 80 و 90، بخاطر بازشدن فضای اقتصادی چین و فروپاشی اتحاد جماهیر شوری آزادتر شده است اما همین مقدار آزادی را در دهههای 2000 و 2010 از دست داده است ــ دست کم تا آنجا که خانه آزادی و منابع دیگر سنجیده اند. بطور ویژه چین کشوری نظارتی و کنترلی عظیم است، آنجا تراکنشها و رفتارهای انلاین رصد و سازماندهی میشود، امتیازات اعتبارهای اجتماعی با دادهها معین میشود و در نتیجه رفتار شهروندانشان تقریبا تماما تحت کنترل است.

حتی جهان توسعه یافته نیز سیاستهایی را در پیش گرفته که بخاطر آنها برخی از آزادییها را از دست داده است و همچنین امتیازات خانه آزادی برای بسیاری از کشورهای توسعه یافته نیز در خلال زمان رو به کاهش رفته است، ایالات متحده آمریکا تا قبل از 2010 امتیاز 94 داشت اما در سال 2020 به 84 کاهش یافته است.

هرچه دنیا دیجیتالیتر شده، رژیمهای اقتدارگرا و نیمه اقتدارگرا بیشتر از قبل زندگی مردمان خود را رصد میکنند. ترکیب اقتدارگرایی با فناوری نظارت دیجیتال قرن 21 و کلان داده که آن را سازماندهی میکند، چشم اندازی نسبتا ترسناک برای مردم خلق کرده است.

کشف کمیابی دیجیتال و ابداع بیت کوین

توانایی انجام تراکنش با دیگران جزیی مهم از آزادی فردی است. هرقدر رژیمهای اقتدارگرا روی آن کنترل داشته باشند، قدرت بیشتری روی زندگی شهروندان خود دارند. فردریش فون هایک، اقتصاددان و برنده جایزه نوبل گفته جالبی راجع به پول دارد :

«فکر نمیکنم دوباره به پول معتبر جدیدی دست یابیم مگر اینکه انکه آن را از دستان دولت خارج کنیم، البته نمیتوانیم آن را با خشونت از دست دولت دربیاوریم، تنها کاری که میتوانیم انجام دهیم این است که با قدری حیلهگری چیزی را عرضه کنیم که نتوانند جلویش را بگیرند.»

پاسخ ساتوشی ناکاماتو به این معما اجتناب از شبکه متمرکز و ایجاد نظام پولی همتا به همتا بر اساس دفتر کل توزیع شده بود.

«من روی نظام پولی الکترونیکی کار میکنم که کاملا همتا به همتا و بدون دخالت شخص ثالث مورد اعتماد است.

دولتها در قطع شبکههای کنترل شده مرکزی مانند نپسترخوب عمل کردند اما شبکههای همتا به همتا مانند جنتلا و تور خود را سرپا نگه داشتند»

ساتوشی ناکاماتو

شبکه بیت کوین پایگاه دادهای سه طرفه است که به دفتر عمومی یا «حسابداری سه طرفه» مشهور است. این شبکه سیستمی است که اجازه میدهد تمام اعضای آن در سرتاسر جهان به طور متوسط هر ده دقیقه یکبار درباره وضعیت کل به یک اجماع برسند. از آنجایی که این شبکه کاملا توزیع شده و به لحاظ داده نسبتا کم حجم است، اعضای آن میتوانند یک نسخه کامل ا آن را ذخیره کنند و به طور مستمر آن را بوسیله پروتکلی خاص بقیه شبکه تطبیق دهند. مشارکت کنندگان در این شبکه علاوه بر ذخیره کل پایگاه داده، میتوانند کلیدهای خصوصی خود را ذخیره کنند که به آنها اجازه میدهد کوینها یا بخشی از کوین خود را به آدرسهای عمومی مختلف در این شبکه انتقال دهند.

اگر اعضای شبکه کلیدهای خصوصی خود را نگهداری کنند، بیتکوینهای آنها به منزله داراییهایی است که بدهی شخص دیگر نیست. به عبارت دیگر، آنها، مثل طلا، پول هستند نه ارز.

بعد از اینکه ناکاماتو این راه را نشان داد، بیش از پانزده هزار ارز دیجیتال دیگر خلق شد. برخی از آنها رقبای شبکه بیت کوین هستند، اما برخی دیگر پلتفرمهای قرارداد هوشمندی هستند که برای اهداف خاصی ایجاد شدند. تا به اینجا، تمامی آنهایی که تلاش میکنند به پول تبدیل شوند نتواستند اقبال شبکه بیت کوین را بدست اورند.

بسیاری از افراد استدلال میکنند که بیت کوین به لحاظ اثر شبکهای، امنیت، تغییرناپذیری و دگرگون شدن به جرم بحرانی رسیده است. شاید سایر داراییهای دیجیتال موارد کاربری خاصی داشته باشند اما هیچ کدام از انها توان رقابت با بیت کوین را ندارند. فیدلیتی، مقالهای جالب در خصوص این موضوع با نام اولین بیت کوین منتشر کرده است، در ادامه خلاصهای از آن را ارئه خواهیم کرد :

« در این مقاله خواهیم گفت

بهتر است بیت کوین را یک کالای پولی تلقی کنیم، و یکی از اصلیترین نظریات برای سرمایه گذاری بیت کوین این است که آن را در دنیای بیش از پیش دیجیتالی به عنوان ذخیره ارزش بپنداریم.

بیت کوین اساسا با هر نوع دارایی دیجیتال دیگری متفاوت است. هیچ دارایی دیجیتال دیگری به مثابه کالای پولی از بیت کوین پیشی نمیگیرد زیرا بیت کوین در مقایسه با دیگر داراییهای دیجیتال، امن ترین، غیرمتمرکزترین ارز دیجیتال است.

بین موفقیت شبکه بیت کوین و دیگر شبکههای دارایی دیجیتال لزوما ضدیتی وجود ندارد. بقیه اکوسیستم دارایی دیجیتال میتوانند نیازهای متفاوتی را براورده کنند یا مشکلات دیگری را حل کنند که بیت کوین از عهده آنها به سادگی بر نمیآید

سایر پروژه های غیر بیت کوینی باید از منظری متفاوت از بیت کوین ارزیابی شوند.

سرمایه گذاران وقتی در اکوسیستم دارایی دیجیتال سرمایهگذاری میکنند، دو چهارچوب مجزا از همدیگر را باید در نظر بگیرند. چهارچوپ اول پذیرش بیت کوین به مثابه پول کالایی را بررسی میکند و دومی افزودن سایر داراییهای دیجیتال بررسی میکند که ویژگیهایی مشابه با سرمایه گذاری مخاطره آمیز دارند.

بلاک چینهای دیگر که سعی دارند حجم تراکنشها را در لایه پایه افزایش دهند یا توان محاسباتی را در لایه پایه بیشتر کنند، برای تحقق این دو کار عمدتا به درجاتی تمرکززدایی و امنیت را قربانی میکنند.بلاکچینهایی که هدفشان حفظ هرچه بیشتر حریم خصوصی در لایه پایه است، عمدتا تا حدودی از قابلیت حسابرسی عرضه میکاهند. ( حسابرسی عرضه یعنی فرایند بررسی و تایید میزان عرضه یا موجودی یک دارایی دیجیتال)

بیت کوین در طول زمان و به کندی با سافت فورکهای اختیاری به روز رسانی میشود. لایه اصلی آن به سمت سختی و تمرکززدایی میرود، لایههای که روی آن ایجاد میشود میتوانند بازدهی، امنیت و توان محاسباتی را افزایش دهند.

کشف یک راه معتبر برای حفظ کمیابی دیجیتال و خلق پولی همتا به همتا بر اساس آن کشف، تا حدودی امری اجتنابناپذیر بود، اگرچه شکل خاص و اولیه آن میتوانست به چندین روش طراحی شود. زیرساختهای اینترنت و همچنین مفهوم درخت مرکل در دهه ۱۹۷۰ مطرح شدند. اینترنت به شکل امروزیاش در دهه 80 و 90 به وجود آمد، زیرا کامپیوترهای بیشتر و بیشتری در سراسر جهان به این شبکه متصل شدند. اثبات کار با استفاده از سیستمهای کامپیوتری در دهه ۱۹۹۰ اختراع شد و رمزنگاری SHA-256 در اوایل دهه ۲۰۰۰ منتشر شد. ناکاموتو در سال 2008 مجموعهای از این مفاهیم را به شیوهای بدیع کنار هم قرار داد و با اتخاذ تصمیماتی درست و داشتن درکی مناسب از اقتصاد کلان شبکهای را خلق کرد که یک دهه است با موفقیت فعالیت میکند.

اگر لحظهای به استاندارد طلا برگردیم، دلیل اصلی ایجاد اسکناس با پشتوانه طلا این بود که قابلیتهای وسیله مبادله را بهبود ببخشیم. رای دالیو این موضوع را به خوبی توضیح داده است :

از آنجا که حمل پول فلزی خطرناک و دشوار است و از سوی دیگر خلق اعتبار برای وام دهندگان و وام گیرندگان جذاب است، طرفهای قابل اعتمادی سربراوردند که پول معتبر را در جایی امن نگهداری میکردند و به پشتوانه آن مطالباتی کاغذی صادر میکردند. این طرفهای مطمئن بعدتر به نام «بانکها» شهرت یافتند هرچند در ابتدا شامل انواع نهادهایی میشدند که مردم به آنها اعتماد داشتند مثل معابد در چین.

بیت کوین یک دارایی حامل است که میتوان حجم زیادی از آن را بصورت امن نزد خود نگهداری کرد و همچنین میتوان آن را بوسیله اینترنت به شکل همتا به همتا به سرتاسر جهان انتقال داد. از این روی بیت کوین نیازی به کاغذ یا اسکناس ندارد. برخی از دارندگان بیت کوین میتوانند کوینهای خود را نزد متولیان به امانت بگذارند اما این کار ضرورتی ندارد؛ بیت کوین مثل طلا نیست که برای نگهداریش در حجم زیاد لازم باشد آن را به شخص ثالث قابل اعتماد سپرد. حجم زیادی از بیت کوین را میتوان به راحتی در سطح جهان انتقال داد کاری که با طلا بسیار دشوار است.

از همان ابتدا، شبکه بیت کوین در قالب یک شبکه همتا به همتا طراحی شد به این هدف که وسیله مبادله خودحضانتی باشد. یقینا این شیوه کارامدترین روش مبادله ارزش نیست اما توقف ناپذیرترین روش برای انجام این امر بصورت انلاین است. در این روش خبری از شخص ثالث متمرکز و سطح مستعد حمله (attack surfaces ) متمرکز خبری نیست؛ شیوههای پیچیده اجرای آن میتواند بر شبکههای متخاصم غلبه کند. در مقایسه با آلتکوینها، حمله به آن به دلیل تأثیر بزرگتر شبکه و نرخ هش بیشتر، بسیار سختتر است.

مثلا یکی از کاربردهای اولیه بیت کوین به سال 2011/2010 برمیگردد که ویکی کلیکس توسط پیپال و سایر ارائه دهندگان پرداخت حذف شد، آنگاه آنها کمکهای مالی خود را بصورت بیتکوین پذیرفتند. خود ساتوشی ناکاماتو درباره این اتفاق ابراز نگرانی کرد زیرا بیت کوین در آن زمان هنوز در مراحل اولیه قرار داشت و ظرفیت این حجم از توجه را نداشت.

مثل این میمانند که تانکی را طراحی کنیم با این هدف که مسیری پر فراز و نشیب و صعب العبور را طی کند اما از آن در خیابانهای شهر برای انجام کارهای روزمره استفاده کنیم. لایه پایه بیت کوین برای پرداختهای دشوار جهانی طراحی شده نه اینکه با آن یک فنجان قهوه بخریم.

از این جهت، شبکه بیت کوین هم برای شرکتکنندگان اخلاقی و هم برای شرکتکنندگان غیراخلاقی مفید است. و از آنجا که به 21 میلیون واحد تقسیم شده است ( با هشت رقم اعشار که آن را به 2.1 هزارتریلیون زیر واحد تقسیم میکند) یک کالای دیجیتال محدود است.

خود ساتوشی بیت کوین را چنین تعریف میکند :

«به عنوان آزمایش فکری، فلزی را به اندازه طلا کمیاب با خواص زیر تصور کنید :

رنگ خاکستری ملال آوری دارد

رسانای خوبی برای جریان برق نیست

مزیت خاصی ندارد، انعطاف ناپذیر است و به راحتی چکش خوار نیست

برای هیچ کاربرد عملی و زینتی مفید نیست

اما یک ویژگی خاص و سحرامیز دارد :

آن را میتوان از طریق یک کانال ارتباطی انتقال داد

خب اگر این فلز به هردلیلی صاحب ارزش شد آنگاه هرکس که بخواهد یک دارایی را از راه دور انتقال دهد، میتواند مقداری از آن را بخرد، آن را انتقال دهد و از گیرنده بخواهد آن را بفروشد»

بیت کوین، علاوه بر اینکه قابلیت انتقال بصورت آنلاین را دارد، میتوان آن را در قالب کلیدهای خصوصی با کیف پولهای سرد همراه خود به هرجای جهان برد. مقایسه کنید با طلا یا پول نقد که حجم زیادی از آنها را نمیتوان با هواپیما به آن سوی مرزها برد. همچنین بانکها میتوانند حوالههای بین المللی و داخلی را مسدود کنند. اما اگر بیت کوین داشته باشید، چه روی تلفن همراهتان باشد چه در یک USB یا در یک درایو ذخیره ابری، آنگاه میتوانید مقدار نامحدودی از ارزش را به هرجای این دنیا انتقال دهید. دولتها به سختی میتوانند جلوی آن را بگیرند علی الخصوص برای شهروندانی که با فناوری آشنایی دارند، مگر اینکه به نظارت و کنترل بسیار سختگیرانهای متوسل شوند.

به عبارت دیگر بیت کوین دارد به کالای قابل فروش بدل میشود از طلا. درست است که نوسانی است اما این امر تا حد زیادی به این دلیل است که طی دوازده سال گذشته از صفر به ارزش بازار تریلیون دلاری رسیده است. بازار در حال بررسی این فناوری است و در تلاش است که کل بازار در دسترس آن را معین کند.

ویژگیهای مهمی مانند مقاومت در برابر سانسور و عدم کاهش ارزش بخاطر عرضه، آن را به گزینهای ارزشمند برای پسانداز و انتقال دارایی در شرایط سخت، مانند گریز از کشورهایی با شرایط سیاسی یا اقتصادی نامطلوب، تبدیل کرده است. زمانی که یهودیان از اروپای تحت کنترل نازی ها گریختند، برای آوردن هر گونه اشیاء قیمتی با خود مشکل داشتند. زمانی که مردم اتحاد جماهیر شوروی رو به سقوط را ترک میکردند، تنها می توانستند معادل 100 دلار آمریکا با خود بیاورند. اما امروزه بسیاری از کسانی که در کشورهایی با وضعیت ناگوار سیاسی و اقتصادی زندگی میکنند به راحتی میتوانند دارایی خود را در هر حجمی به بیت کوین تبدیل کنند و به هرجایی در جهان انتقال دهند.

راجع به محدودیتهای مقیاسپذیری لایه اصلی بیت کوین باید گفت که آن مانع بزرگی نیست زیرا لایههای جدیدی مانند شبکههای Lightning و Liquid ایجاد شدند که تراکنشهای سریع و کمهزینه را امکانپذیر می کنند. در حقیقت، لایه اصلی بیت کوین بیشتر برای تراکنشهای بزرگ و نقل و انتقالات مالی سنگین مورد استفاده قرار میگیرد و کارش رقابت با سیستمهای پرداخت روزمره مانند Visa برای خرید یک فنجان قهوه نیست.

بنابراین بیت کوین کارش را بعنوان وسیله مبادله که در برابر سانسور مقاوم است شروع کرد. سپس ارزش پولی بدست اورد و بدل به ذخیره ارزش شد. ارزشمندی بیت کوین بیشتر بخاطر کمیابیاش بوده تا قابلیتهای مبادلهای آن. با این حال با گذشت زمان این شبکه رو به روشهایی اورده تا با آنها کارایی بیت کوین را بعنوان وسیله مبادله بیشتر کند.

بیت کوین به عنوان یک شبکه و اکوسیستم پیرامونی آن تاکنون چندین چرخه رونق/رکود را پشت سر گذاشته است و مراحل مختلفی را جهت جذب سرمایههای عظیم طی کرده است. از جذب علاقهمندان فنی و متخصصان رایانه در ابتدای کار تا جلب توجه سپردهگذاران نهادی در مراحل بعدی، هر دوره با پیشرفتهایی همراه بوده است.

آینده بیت کوین، از جمله اینکه آیا غیرمتمرکز باقی میماند و چگونه توسط رقبا و بازارهای جدید تحت تأثیر قرار بگیرد، همچنان مورد بحث و گفتگوست،من به این شبکه و پتانسیل آن بسیار خوشبین هستم اما میدانم که این مسیر خالی از چالش و خطر نیست.

استیبل کوینهای شرکتی

استیبل کوینهای حضانتی که توسط شرکتها و به واسطه قراردادهای هوشمند ایجاد شدهاند، فناوری بلاکچین را در پول فیات اعمال کردند. با استفاده از این سیستمها، یک متولی دلار میتواند توکنهایی را بر روی یک بلاکچین قرارداد هوشمند صادر کند، و هر یک از این توکنها به نسبت 1 به 1 قابل تبدیل به دلار است.

برای ایجاد استیبل کوینهای حضانتی، یک مشتری دلارها را نزد صادرکننده سپردهگذاری میکند و در عوض استیبل کوین دریافت میکند. برای تبدیل استیبل کوینها، مشتری استیبل کوینها را سپردهگذاری کرده و در عوض دلار دریافت میکند. متولیان مختلف به لحاظ امنیت نگهداری این وثیقههای دلاری دارای سابقههای متفاوتی هستند؛ کاربران باید از نگهدارنده مطمئن باشند تا که وجوهات خود را در سرمایهگذاریهای بد یا متقلبانه از بین نبرند. گواهیها و/ یا حسابرسیهایی که توسط شرکتهای حسابرسی شخص ثالث انجام میپذیرد، میتوانند امنیت وثیقهها را تضمین کنند.

ستیبل کوینها این امکان را فراهم میکنند که کاربران بتوانند پرداختهای بینالمللی خودکار و مستقیم همتا به همتا را با بلاکچین انجام دهند، بدون اینکه نیازی به دخالت نهاد یا موسسه شخص ثالث باشد. از دیدگاه کاربر، استیبل کوینها پیشرفت فناورانهای قابل توجه در مقایسه با سیستمهای پرداخت بانکی موجود هستند، به ویژه برای پرداختهای بینالمللی یا پرداختهای بزرگ داخلی. شما میتوانید در ساعت ۲ بامداد یکشنبه یک میلیون دلار را به شخصی در قاره دیگر ارسال کنید و آنها آن را پس از چند دقیقه دریافت کنند، و هر دو طرف میتوانند تراکنش را در زمان واقعی بر روی بلاکچین تأیید کنند.

با توجه به راحتی و سرعت بالا در ارسال و دریافت وجوه از طریق استیبل کوینها در هر زمان و هر مکان، بسیاری از مردم ممکن است به استفاده از این روش در مقایسه با واریزهای بانکی سنتی روی آورند. با وجود مزایای استفاده از استیبل کوینها، مسائل نظارتی و تنظیمی همچنان وجود دارند که با تکیه بر قوانین بینالمللی ممکن است از محبوبیت این سیستم به عنوان یک ابزار پرداخت کم کنند. با این حال، توسعه و پذیرش فزاینده آنها در سیستمهای مالی جهانی نشان میدهد که آنها جایگاه خود را به عنوان بخشی مهم از آینده مالی تثبیت کرده اند.

بنابراین، استیبل کوینها باعث افزایش کارایی در امور مالی جهانی میشوند.کاربران با سازو کارهای خودکار آن و شفافیتی که در بلاکچین است، قادرند تراکنشها را بدون دخالت بانکها و مشکلات رایجشان مثل تأخیر در واریز انجام دهند. این موضوع به ویژه برای کسبوکارها و افرادی که به طور مرتب تراکنشهای مالی بینالمللی دارند مزیت قابل توجهی است. همچنین، چون استیبل کوینها تحت قوانین نظارتی هستند، این امکان را دارند که با رعایت قواعد احراز هویت مشتری و مقابله با پولشویی، واجد سطحی از امنیت و اعتماد موجود در سیستمهای مالی سنتی شوند.

داراییهای دیجیتال متنوع هستند : بیت کوین که داراییهای غیرمتمرکز است و ارزهای دیجیتالی که نماینده پول فیات هستند مانند استیبل کوینهای شرکتی و ارزهای دیجیتال بانکهای مرکزی. بیت کوین به عنوان یک ابزار مالی غیرمتمرکز، در موارد مختلفی به عنوان راه حلی برای مقابله با نقض حقوق بشر و کنترلهای سرسختانه دولتها استفاده شده است. برای نمونه، در نیجریه، وقتی دولت حسابهای بانکی افراد معترض به خشونت پلیس را مسدود کرد، بسیاری رو به بیت کوین آوردند تا فعالیتهای خود را ادامه دهند. همچنین، یک کمپین نوپای مدافع حقوق زنان کمکهای مالی خود را با بیت کوین دریافت میکند.

در افغانستان، یک کارافرین زن تصمیم گرفت دستمزد نیروهای فریلنسر زن خود را با بیت کوین پرداخت کند چون آنها به دلیل شرایط اجتماعی یا کمبود مدارک قانونی نتوانسته بودند حساب بانکی باز کنند. بعدها برخی از همین زنان توانستند با این دارایی امن از کشور خارج شوند.

ارزهای دیجیتال که تحت کنترل بانکهای مرکزی و دولتها هستند، ممکن است به ابزاری برای نظارت و سانسور بیشتر تبدیل شوند.اما بیت کوین بهعنوان یک دارایی غیر متمرکز فرصتی فراهم آورده تا از نظارت دولتی به دور باشیم و هرچه بیشتر حریم شخصی اقتصادیمان حفظ شود. استفاده از بیت کوین توانسته به افراد در موقعیتهای بحرانی، مانند تحریمها، کنترل سرکوبگرانه دولتها و ناملایمات اقتصادی کمک کند و به آنها امکان داده که در شرایط سخت همچنان به فعالیتهای تجاری و اعتراضی خود ادامه دهند. رویدادهای مختلف در نیجریه، روسیه و حتی در کشورهای توسعهیافته مانند کانادا، نمونههایی هستند که در آنها از بیت کوین برای مقاومت در برابر محدودیتها و دستکاریهای مالی استفاده شده است.

بیت کوین و سایر کریپتوکارنسیها قادر به خلق راههای جدید برای حفظ دارایی و انتقال پول بدون نیاز به نهادهای مرکزی هستند. این ویژگی بهویژه برای فعالان حقوق بشری، روزنامهنگاران و معترضان در کشورهای سرکوبگر مهم بوده است.

دولتها این فناوری را چالش برانگیز و نگران کننده تلقی میکنند و به همین دلیل، اقداماتی برای محدود کردن یا مقابله با استفاده از آنها انجام میدهند. بااینحال، توسعهدهندگان همچنان روی تقویت حریم خصوصی و دور زدن موانع دولتی کار میکنند.

منتقدان بیت کوین با نادیده گرفتن کاربردهای بشر دوستانه آن، روی کاربردهای سوء مثل خرید دارو در بازار سیاه، خرید باج افزار و پولشویی تمرکز میکنند. استفاده از بیت کوین برای چنین کارهایی مربوط به سالهای اولیه خلق بیت کوین است. شرکت هایی مانند چین آنلایسس که تجزیه و تحلیل بلاک چین را انجام می دهند بیان کردند که استفاده از بیت کوین و ارزهای دیجیتال برای فعالیت های غیرقانونی کمتر از 1.5٪ از حجم تراکنش بیت کوین/کریپتو در چند سال گذشته است.

در نهایت، گسترش و توسعه فناوریهای مالی نشاندهنده این است که آینده پول شامل تنوع بیشتری خواهد بود و این به ما، بهعنوان افراد و جامعه، بستگی دارد که چطور از این امکانات استفاده کنیم تا بهترین تعادل بین استقلال مالی، امنیت و حاکمیت قانون را بدست آوریم. بنابراین، آیندهای با انواع متعددی از ارزها و داراییهای دیجیتال ممکن است در انتظار ما باشد و انتخاب هر کدام از این ارزها میتواند تجربههای متفاوتی را برای ما رقم بزند.

اثبات کار، اثبات سهام و اثبات اجبار

مفهوم اثبات کار (proof-of-work)، که بوسیلهی بیتکوین اشتهار یافت، ابتدا در دهه 1990 توسط رمزنگاران و به خصوص دکتر آدام بک با مکانیزمی به نام هشکش (Hashcash) برای کاهش اسپم ایمیل و حملات ددوس معرفی شد و بعدتر ساتوشی ناکاماتو در وایت پیپر بیت کوین از آن استفاده کرد.

امروزه، انواع مختلفی از داراییهای دیجیتال با مفاهیم جدیدی همچون اثبات سهام (proof-of-stake)، اثبات تاریخ (proof-of history)، و اثبات انتقال گسترش یافتهاند. همچنین اشکال دیگری از اثباتها مانند اثبات سوزاندن و اثبات فضا به منظور حفظ کمیابی در شبکههای دیجیتالی به وجود آمدهاند.

به هرشکل، پول عبارتست از اثبات چیزی. در این بخش به سه نمونه معروف اثبات کار، اثبات سهام و اثبات اجبار میپردازیم.

داراییهای مبتنی بر اثبات کار از طریق فعالیتهای استخراج ایجاد میشوند، داراییهای اثبات سهام از طریق تقسیم پروژه به قطعات و فروش برخی از این قطعات به دیگران ایجاد میشوند، و پول فیات به عنوان داراییهای اثبات نیرو توسط دولتها و اشخاص تجاری منتخب (دارندگان مجوزهای بانکی) ایجاد میشود.

پیشتر در بخش پول کالایی راجع به سنگهای رای وطلا گفتیم که آنچه باعث میشد این دو فقره ارزشمند تلقی شوند این بود که مقداری تلاش و کار زیاد برای استخراج آنها لازم بود. این دشواری باعث میشد که میزان تولید سالانه آنها محدود باشد و نسبت موجودی به جریان مطلوب را حفظ کنند. در نمونه سنگهای رای وقتی غربیها با فناوری سنگهای زیادی تولید کردند ارزش آنها سقوط کرد. اثبات کار دقیقا همین است، برای اینکه بتوان چیزی را بعنوان پول مشخص کرد نیازمند صرف نیرو و فعالیت هستیم. با اینکار کمیابی و نبست بالای موجودی به جریان آن پول تضمین خواهد شد. اثبات کار بیت کوین به این معنا است که برای تولید هر بلاک در شبکه بیتکوین، مقدار مشخصی کار محاسباتی نیاز است. این کار محاسباتی، که به وسیله ماینرها انجام میشود، امنیت شبکه را تضمین میکند و تغییر تراکنشهای تأییدشده را بسیار دشوار میسازد. بیتکوین به خاطر همین امنیت بالا و غیرمتمرکز بودنش میتواند ارزش خود را بهعنوان واحد پولی حفظ کند.

اثبات سهام یعنی اینکه اعضای فعال در شبکه داراییهای دیجیتالی خود را به عنوان وثیقه برای تأیید تراکنشها سپرده گذاری کنند. این سهام به آنها این امکان را میدهد که بخاطر نقش خود در حفظ شبکه، داراییهای اضافی دریافت کنند. تأیید سهام نوعی سیستم شبیه به سهامداری است که در آن دارندگان سهام یا کوینها بر نحوه عملکرد شبکه کنترل دارند. در این سیستم، هر کوین میتواند بهعنوان یک رأی برای شبکه عمل کند. مشکل این سیستم این است که به حاکمیتی مستمر و یک سیستم همیشه روشن نیاز دارد و در صورت قطع شبکه قابلیت بازیابی وجود ندارد، زیرا در آن ساخت کپیهای ارزان از زنجیره بلاکچین راحت است و تشخیص زنجیره «حقیقی» بدون توافق عمده اشخاص مهم میسر نخواهد بود.

اثبات اجبار، به سیستم سنتی پول فیات اشاره دارد، که ارزش پول توسط اعتماد به قدرت نهادهای صادرکننده آن، معمولاً دولتها، پشتیبانی میشود. این ارزها استخراج نمیشوند، بلکه از طریق سیاستها و مقررات پولی ایجاد میشوند. وارن ماسلر، یکی از بنیانگذاران مکتب فکری نظریه پولی مدرن (MMT)، پول فیات را به عنوان نمونهای از «اثبات اجبار» میداند. این ایده بیان میکند که دولتها از طریق وضع مالیاتها تقاضا برای پول خود (کاغذی یا دیجیتال) ایجاد میکنند و در صورت عدم پرداخت مالیات، باید پذیرای تبعات آن از قبیل از دست دادن داراییها، زندان یا در مواردی خشونت پلیس باشند.

سخن آخر : نگاهی دگرگونه

تغییر پول در یک جامعه احساس عجیبی در کسانی آن را تجربه میکنند، ایجاد میکند. خود را جای کسی بگذارید که در تمام عمرش از صدف به عنوان پول استفاده کرده است، مانند مادر و مادربزرگ و نیاکان بزرگتر شما. سپس، بر اثر ارتباط با افرادی خارجی متوجه شوید که سکههای فلزی درخشان زرد و خاکستری با تصاویر چهرههایی روی آنها بدل به پول شده اند و از قرار معلوم صدفهایتان را میتوانید با آنها جایگزین کنید. خارجیها با فناوری بهتر میتوانند هرگونه صدف را تولید کنند(که باعث کاهش ارزش آنها میشود)، اما سکههای فلزی درخشان آنها به دشواری ساخته میشوند و بنابراین در برابر کاهش ارزش مقاومتر به نظر میرسند.

یا تصور کنید که در تمام عمرتان از سکههای طلا و نقره به عنوان پول استفاده کردید، مثل پدر، پدربزرگتان یا اجدادتان. بعد از هزاران سال که از این اقلام به عنوان پول استفاده شده، بخاطر دگرگونیهایی که فناوری رقم زده، دولت دستور میدهد که از تکههای کاغذ که پشتوانه آن طلاست بعنوان پول استفاده کنید و بعد نگهداری طلا را قدغن اعلام میکند. سراخر آنها پشتوانه طلا را حذف میکنند اما شما همچنان باید این کاغذها را با همان ارزش استفاده کنید حتی اگر تعداد این کاغذها در حال افزایش باشد. کاغذهای موفق، که به طور فعال مدیریت میشوند، اغلب در بیشتر مواقع نسبتا پایدار هستند حتی اگر با گذشت زمان از ارزش آنها کاسته شود.

و در نهایت، تصور کنید که در تمام عمر خود از این اسکناسهای بدون پشتوانه به عنوان پول استفاده کردهاید. نرخ بهره این اوراق در ابتدا از تورم بالاتر است و آنها از نظر قدرت خرید سالیانه نسبتاً پایدار هستند، اما با گذشت زمان نرخ بهره به طور مستمر کاهش مییابد تا زمانی که خیلی کمتر از نرخ تورم شود، به این معنا که شما با گذشت زمان قدرت خرید خود را با نگه داشتن این کاغذها از دست میدهید. و سپس نهادی ناشناس میآید و پول اینترنتی را ایجاد میکند که از طریق رمزنگاری و الگوریتمها کار میکند که خیلی با سازوکارش آشنا نیستید اما به نظر میرسد که در مدت بیش از یک دهه نسبت به سایر داراییها به لحاظ تعداد کاربر و ارزش رشد بیشتری کرده است. هیچکس نمیتواند آن را بیش از مقداری که از پیش برنامهریزی شده، تولید کند؛ میتوان از آن برای پرداختهای داخلی یا بینالمللی بصورت همتا به همتا استفاده کرد، و میتوان آن را بدون واسطه نگهداری کرد و در مقایسه با پولهای دیگر به راحتی و با امنیت بیشتری قابلیت نقل و انتقال دارد. سپس ما سوالاتی درباره ریسکهای فنی آن داریم، سؤالاتی درباره اینکه آیا دولتها میتوانند به طور موفقیتآمیز از گسترش آن جلوگیری کنند، سؤالاتی در مورد نوسانات آن، و چالشهای دیگری از این قبیل که میتوانند باعث رکود یا شکست آن شوند.

در این مواقع چه کنیم؟

خب، فکر میکنم منطقی است که شکاک باشیم، نمیتوانیم به سرعت هرچیزی که مردم ادعا میکنند پول است اعتقاد ورزیم.

صادقانه بگویم در وهله اول باید نادیدهاش بگیریم. زیرا احتمال پولی شدن هر چیز جدید کم است. در تاریخ بشر بسیار نادر است که شکل جدیدی از پول پدیدار شود. اما اگر نابود نشود و از چندین سقوط 80 درصدی جان سالم به در ببرد و به نقاط بالا و بالاتری از درامدسازی برسد آنگاه باید واقعا راجع به آن تامل کرد، سختیاش را آزمود و نقاط ضعف و مستعد شکستش را سنجید.

اگر ما تخصص یا علاقهای به آن زمینه داشته باشیم ممکن است سریعتر به آن بپردازیم، یا ممکن است به زندگی خود ادامه دهیم و اجازه دهیم که رشد کند، و در این مدت بیشتر درباره آن یاد بگیریم و سپس شاید کمی از آن را بخریم. اگر در این میان رقبایی ظهور کنند، احتمالاً باید برخی از آنها را نیز بررسی کنیم، و نحوه رفتارشان را ببینیم، و تفاوتهایشان را درک کنیم. سپس با گذشت زمان، اجازه میدهیم تا بازار به سؤالات ما پاسخ دهد. ما میتوانیم میزانی از این پول جدید که متناسب با مدیریت ریسک مان خریداری کردیم را نگه داریم و اجازه دهیم که با گذشت زمان ارزش آن بیشتر شود (یا نشود).

اگر قیمتش بیشتر نشود، پس به دستهای از سوالات پاسخ داده و ما ریسک کمی کردیم. اگر ارزش آن افزایش یابد، مستمرا شاهد این خواهیم بود که این دارایی هرچه بیشتر امتیاز پولی بدست میاورد. آنگاه در اختیار افراد بیشتری قرار میگیرد و سهم بیشتری از دارایی ما را به خود اختصاص میدهد زیرا ارزش آن سریع تر از داراییهای دیگر ما رشد میکند. با توجه به قانون گرشام، خیلی زود خرج نمیشود در عوض به انباشت گرایش پیدا میکند و فقط هنگامی که لازم است خرج میشود. اکثریت قریب به اتفاق دارندگانش، آن را به عنوان یک دارایی مالی بلند مدت در نظر می گیرند. اگر بسیار بزرگ و مسلط شود و نوسانات آن در طول زمان کاهش یابد، به احتمال زیاد در هزینه و خرج کردن بیشتر مورد استفاده قرار میگیرد.

با نگاهی بلند مدت، آشکار میشود که پول به طور فزاینده ای دیجیتالی خواهد شد. سوال این است که آیا داراییهای همتا به همتای غیردولتی مانند بیتکوین به پول تبدیل میشوند یا ارزهای دیجیتال بانک مرکزی؟ یا استیبل کوینهای شرکتی تحت نظارت دولت بازیگر اصلی این میدان خواهند شد؟ و اگر آنها با یکدیگر همزیستی داشته باشند، هر کدام چقدر از بازار را به خود اختصاص دهند؟ این موضوعی است که در طول زمان به تحلیل آن ادامه خواهم داد.

اکنون که به پایان مقاله نزدیک میشوم، قصد دارم به یکی از نمونههای اشاره شده برگردم که در آن بیت کوین برای دختران و زنان افغان به عنوان ابزار پرداخت خودحضانتی و مقاوم دربرابر سانسور عمل کرده است. الکس گلدشتاین این ماجرا را به دقت ثبت کرده است :

« تعدادی از زنان از سال 2013 بیتکوینهایشان را نگه داشته بودند. یکی از آنها لاله فرزان بود. محبوب، ریئس فرزان، به من گفت که او سمت مدیر شبکه را داشته است و حدود 2.5 بیت کوین درآمد به دست اورده است. با نرخ ارز امروزی، درآمد فرزان اکنون بیش از 100 برابر میانگین درآمد سالانه افغانستان ارزش دارد.

در سال 2016، فرزان بخاطر کارش که با کامپیوتر سرکار داشت از سوی طالبان و دیگر محافظهکاران مورد تهدید قرار میگیرد. وقتی به خانهشان حمله میشود او تصمیم میگیرد که همراه با خانواده از کشور فرار کند. آنها خانه و اسباب و وسایلش را میفروشند تا به قاچاق بر بدهند.

فرزان و خانواده اش مانند هزاران پناهجوی افغان دیگر هزاران مایل را با پای پیاده، ماشین و قطار از طریق ایران و ترکیه طی کردند و سرانجام در سال 2017 به آلمان رسیدند. در طول این مسیر قاچاقچیهای انسان و همچنین دزدان معمولی هرآنچه داشتند را دزدیدند از جمله جواهرآلات و پولهای نقدشان. یک بار قایقشان دچار سانحه میشود و بسیاری از وسایلشان در اعماق مدیترانه غرق میشود. این داستان، سرنوشت تراژیک و آشنای بسیاری از پناهندگان است. اما در این مورد چیزی متفاوت بود. در طول تمام این اتفاقات فرزان توانست بیت کوینهای خود را حفظ کند. او عبارت بازیابی کیف پول خود را در کاغذی کوچک نوشته بود و جایی پنهان کرده بود، دزدها، نمیتواتنند آنچه را که پیدا نمیکنند، بدزدند.»

این مثال نشان میدهد که چطور بیت کوین و رمزارزها به سادگی به آن سوی مرزها انتقال پیدا میکنند در شرایطی که طلا و پول نقد در این مسیر ناموفق بودند. این کار از طریق تلفن همراه، فلش درایو، تکهای کاغذ، ذخیره سازی ابری، یا حتی حفظ عبارت بازیابی دوازده کلمهای امکان پذیر است.

صرف نظر از اینکه شبکه بیت کوین سراخر در دراز مدت شکست بخورد یا موفق شود، این دفتر کل توزیع شده که با اثبات کار پشتیبانی میشود واقعا شکلی از پول است و پدیدهای است که شناختش ارزشمند است.